财政透明度对财政资金配置效率的影响研究*

2016-02-22 08:47李丹,裴育

财经研究 2016年2期

李 丹,裴 育

(南京审计大学 公共经济学院,江苏 南京 211815)

财政透明度对财政资金配置效率的影响研究*

李丹,裴育

(南京审计大学 公共经济学院,江苏 南京 211815)

摘要:文章以我国省级地区为研究对象,利用面板回归模型,采用FGLS及两阶段系统GMM法,详细研究了财政透明度对财政资金配置效率的影响。基于财政支出效率的考察显示,财政透明度并没有改善财政资金配置效率;基于财政支出结构的考察结果则显示,财政透明度有利于人均社会保障与就业支出,但对其他民生类支出的影响并不显著。基于理论与实践的双重考察,本文认为,目前我国财政透明度对财政资金配置并没有产生实质性影响。因此,未来应进一步提升财政透明度,深入贯彻和落实新《预算法》,提高财政资金配置效率。

关键词:财政透明度;财政资金配置;财政支出结构

裴育(1967-),男,安徽霍邱人,南京审计大学公共经济学院教授,硕士生导师。

一、引言

财政透明是建设责任政府的“底线要求”,也是保障人民参政权利的基本条件,更是防止财政资金浪费和行政腐败的制度保障(刘小兵等,2010)。我国一直在积极推进财政透明度改革,为实现“让权力在阳光下运行”的目标,相继出台了一系列规范性文件。2008年5月,国务院发布了《中华人民共和国信息公开条例》;2010年3月,财政部发布了《财政部关于进一步做好预算信息公开工作的指导意见》;2013年8月,财政部又发布了《关于推进省以下预决算公开工作的通知》;此外,中共十八届三中全会在审议通过的《中共中央关于全面深化改革若干重大问题的决定》中指出:“要强化权力运行制约和监督体系,坚持用制度管权管事管人,让人民监督权力,让权力在阳光下运行,实施全面规范、公开透明的预算制度。”

自2008年《信息公开条例》颁布至今,针对我国财政透明度到底如何的问题,一些学者和科研机构进行了长期研究,其中开展研究最早、影响较为深远的是上海财经大学“中国财政透明度评估”课题组,该课题组自2009年以来,每年公布一次全国各省的财政透明度得分。这保障了老百姓的知情权,从而可以促进财政资金配置与管理更加行之有效(蒋洪,2015)。那么,财政透明度是否对财政资金配置产生了影响?是否改善了管理效率?如果有影响,那么影响程度如何?如果没有影响,那对财政透明度研究的最终意义又有多大呢?对此学术界没有一个明确答案。鉴于此,本文以2009-2014年全国各省财政透明度作为研究对象,分析财政透明度对各省财政资金配置效率的影响。

二、文献综述

Kopits和Craig(1998)最早提出了“财政透明度”概念,其涵义为“向社会公众最大限度地公开关于政府结构和职能、财政政策意向、公共部门账户和财政预测信息,并且这些信息必须可靠、详细、及时、容易理解并且可以进行比较”。之后伴随新公共管理运动,财政透明度一度成为社会关注和政府改革的重点。例如,IMF在1998年为所有成员国制定了《财政透明度良好做法守则》及《财政透明度手册》,OECD在2001年根据成员国需求制定了《关于预算透明的最佳做法》。与此同时,我国学者也在不断推进我国财政透明度的研究,一些学者从改革财政预算、修订《预算法》和完善预算编制等方面进行了研究(马骏,2005;赵倩,2009)。另一些学者则以国际比较为视角进行了研究,为提高我国财政透明度提出了路径选择以及政策建议(邓淑莲,2012;肖鹏和阎川,2013)。此外,一些研究机构对我国财政透明度进行了跟踪调查,例如上海财经大学、清华大学和中国社科院等。

在对财政透明度效果的研究中,学者们关注较多的是财政透明度对经济绩效的影响。一般来说,提高财政透明度可以有效减少政府赤字和公共债务,促进经济绩效改善,并且可以降低税收增长幅度(Benito等,2009;Alt等,2010)。此外,财政透明度对腐败也会产生重要影响,Bastida等(2007)通过国际比较发现,提高财政透明度可以有效减少腐败;Kolstad等(2009)认为财政透明可以暴露政府的浪费行为和寻租行为,使政府腐败具有高风险,从而能有效减少政府腐败;黄寿峰等(2015)研究了我国财政透明度对腐败的影响,认为提高财政透明度可以遏制腐败,但目前作用有限。

针对财政透明度对财政资金配置是否会产生影响的问题,Ferejohn(1999)认为提高财政透明度会增加选民对政府的信任,进而会提高公共产品投资;James等(2002)认为选民愿意将更多的资源配置在财政透明度较高的公共部门;Ellis等(2006)在拉姆齐经济增长模型框架下发现,提高财政透明度可以大幅降低政府机会主义行径,有利于公共资本的使用;Yamanura等(2013)则以日本市级政府作为研究对象,发现提高财政透明度可以有效降低政府建设支出成本。当然,财政透明度的“度”并不是越高越好,Heald(2003)把财政透明度与效率的研究分为两类:一类是悲观主义,认为信息过分公开会带来较高的交易成本和极端的政治风险,从而导致效率损失;另一类是乐观主义,认为持续提升财政信息透明度会带来财政绩效的持续改善。除此之外,学者们还对财政透明度指标本身(邓淑莲,2012;申亮,2012)和影响财政透明度的相关因素也展开了研究(曾军平,2011;辛兵海等,2014)。

从已有研究来看,国内外学者对财政透明度的研究成果较为丰富,但针对财政透明度如何影响财政资金配置效率,除国外少数学者进行过研究之外,国内还缺乏相关研究。

三、理论分析框架及研究思路

(一)理论分析框架。按照Ferejohn(1999)给出的理论分析框架,在公共支出委托代理关系中,公众为委托人,政府为代理人,公众将税收资源委托给政府,希望政府能够为其提供优质的公共品和服务,但在委托代理关系中,往往存在信息不对称,政府会拥有更多信息,在这种情况下,政府很可能利用信息优势为自身提供寻租机会,这将有损公众利益。在经典文献中,Krueger(1974)认为政府官员为扩大权力和提升地位,其自身有很强的内在动力增加预算以追求自身利益最大化,而对公众较为关注的社会福利支出则缺乏相应的内在激励,这将导致政府往往提供一些不必要的公共品或居民并不关心的公共品。正如Hayami(2001)所言,在信息不对称情况下,政府很容易操控信息以扩大他们认为有价值的财政支出。

随着财政透明度改革的不断推进,在公众与政府之间,财政透明度可以有效缓解双方信息不对称的问题,政府行为将接受公众监督。在财政预算方面,公众会更加主动地参与预算资金分配,评估财政资金效率。在这种情况下,财政透明度将大幅减少政府通过信息不对称谋取私利的可能,也将减少财政资金的浪费,同时有效提高财政资金使用效率,改善经济绩效。

在我国,中央与地方之间以及各级政府与居民之间均存在委托代理关系,在信息不对称的情况下,地方政府财政支出具有较大随意性,财政支出主要投向“见效较快”的“政绩工程”及“形象工程”,而对民众较为关心的社会福利投入较少(傅勇,2010;尹恒等,2011)。自《信息公开条例》颁布以来,公众对政府公开信息的呼声越来越强烈,我国的财政透明度也取得了一定进步,在一些地方,公众不仅可以获得财政信息,而且还可以参与财政预算的讨论。可见,提高财政透明度,政府行为将接受公众监督。据此,本文提出如下假说:

假说1:随着财政透明度不断提高,居民较为关心的民生类支出将不断增加,财政预算资金配置将更加合理、有效。

假说2:财政透明度越高,民众监督预算的能力越强,财政资金使用效率越高。

(二)研究思路。财政资金配置强调的是预算资金在财政支出项目中的合理分配,从而提高财政资金使用效率,实现政府的职能目标。但无论是公共选择理论还是福利经济学,对财政资金配置的最优标准均没有进行系统说明,在缺乏标准的情况下,很难直接测算财政资金配置效率。目前对财政资金配置效率的测算主要有两种路径:一是通过研究财政支出效率反映财政资金配置效率。其方法是基于投入产出法测算财政支出效率,但财政支出效率不仅包含资金配置效率,还包括技术效率,因此必须将财政资金配置效率进行剥离,在这一测算过程中,为克服困难,需要很强的假定条件,因为财政资金投入产出与厂商投入产出并不相同,而测算结果主要为相对效率。二是通过研究财政支出结构间接推定财政资金配置效率。根据帕累托最优理论,在边际产出递减情况下,合理配置财政资金,可以有效提高产出规模。从已有研究文献可知,我国目前财政支出结构偏向较为严重,可通过分析财政支出结构可以间接分析我国财政预算资金的配置情况。

本文认为,第一种方法虽然可以直接测算财政资金配置效率,但结果往往受假定条件及研究方法的影响,第二种方法虽然可以分析财政资金配置情况,但主要是基于现实支出结构偏向的假定条件,而且研究结论主要为间接推定。鉴于两者各有优缺点,本文将同时采用两种方法,分别考察财政透明度对财政资金配置效率的影响。

四、财政资金配置效率测算及数据分析

(一)财政资金配置效率的测算

1.测算方法。测算财政支出效率的方法主要是利用前沿效率分析法,*前沿效率是一种相对效率的概念,效率前沿面由样本中最佳单位或组合构成,核心就是根据一组已知的投入产出值定义所有可能的投入产出组合的外部边界,此边界即为效率前沿面,每个观察值与效率前沿面之间的距离即为无效率。例如,Tanzi等(1997)和Herrera(2005)均采用这种方法对财政支出效率进行了研究。但上述文献中的财政支出效率既包括财政资金配置效率,也包括技术效率。Brueckner(1979)开创性地基于劳动力市场价格对财政资金配置效率进行了研究,但Brueckner方法所产生的结果并不明确。因此,本文借鉴李永友(2009)所采用的非参数方法,对我国财政资金配置效率进行测算。

2.投入、产出指标的确定。在投入指标的确定上以2006年财政支出口径调整之后的项目作为投入要素,具体包括一般公共服务支出、教育支出、科学技术支出、文化体育与传媒支出、社会保障与就业支出、医疗卫生支出、节能环保支出和农林水支出,这些财政支出采用相对值的形式进行表述,即各类财政支出占全部财政支出的比重。在投入要素价格上,以财政支出机会成本定义某项财政支出项目的支出价格。具体方法为:首先将人均一般公共服务支出占人均财政支出的比重视为1,将其定义为一般公共服务价格;其次用其他人均财政支出的比重除以一般公共服务占比,作为其他财政支出项目的投入价格。

在产出指标确定上,由于财政支出项目不同,因此产出结果不具有可比性和可加性,为克服这一困难,本文依照马斯格雷夫对财政支出职能的界定,将产出指标分为三大类:提高资源配置效率的指标、促进社会公平的指标以及推动社会发展的指标。在具体指标选取上,以人均GDP增长指数反映资源配置效率,以城乡收入差距反映社会贫富差距,以恩格尔系数、人口死亡率以及文盲率衡量社会发展程度。在指标确定的基础上,本文利用DEAP软件,对各地财政资金配置相对效率进行核算。

(二)数据分析

1.财政透明度分析。本文采用上海财经大学“财政透明度”课题组公布的数据进行分析,如图1所示,各地区财政透明度最低分与最高分之间差异较大,而在平均分方面,虽然整体趋势不断提升,但绝对分值偏低,这说明我国财政透明度还有很大的提升空间。

2.地方政府财政资金配置效率分析。本文利用DEA方法对地方政府财政资金配置效率进行测算。由于所采用的财政透明度报告滞后期为两年,实际分析的年份为2007-2012年,因此,本文实际测算资金配置效率也为2007-2012年。从图2可以看出,东部地区配置效率最高,其次为中部,最后为西部。需要注意的是,并不是越发达的地区,财政资金配置效率越高,例如广东和浙江等地区为高投入、低产出的地区,而有些地区则为低投入、高产出,例如湖北和四川等。

图1 2009-2014年省级政府财政透明度整体状况图 数据来源:根据2009-2014年《中国财政透明度报告》整理获得。

图2 2007-2012年省级政府财政资金配置效率趋势

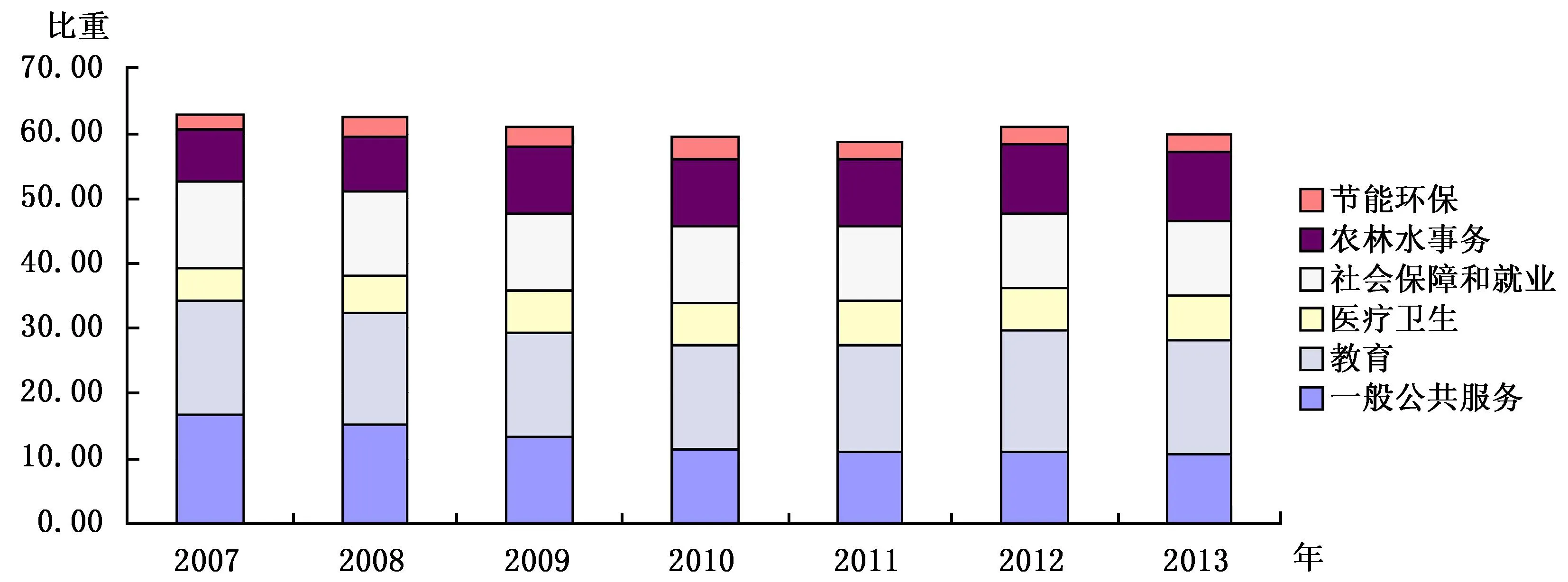

3.财政支出结构分析。根据研究思路,本文还将通过财政支出结构间接分析财政透明度对财政资金配置效率的影响。图3显示,主要财政支出项目上,教育支出占比最大,接下来分别为一般公共服务、社会保障和就业以及农林水务支出,而医疗卫生支出及节能环保支出占比较少。从占比趋势上来看,一般公共服务具有下降趋势,其他支出的趋势变化不明显。

图3 2007-2013年地方政府主要财政支出项目占财政支出的比重(%)数据来源:根据历年《中国财政统计年鉴》整理获得。

五、实证分析

(一)基于财政支出效率的实证分析

1.模型设定。根据理论分析框架,本文设定模型如下:

effit=αit+α1tranit+α2rtrit+α3reit+Xit×λ+μit

(1)

其中,effit为i年t省财政资金配置效率,tranit代表财政透明度。同时选取人均预算内财政收入(reit)和人均财政转移支付(rtrit)代表地方政府的财政特征。Xit为控制变量,μit为残差项。

在控制变量的选择上,Grosssman(1999)认为管理和监督成本与人口密度负相关,即不断增加的居民规模会给政府在提供公共服务上带来规模经济;Hamilton等(1983)的研究证明,地方政府财政支出效率依赖于当地居民给政府施加压力的能力,而当地居民受教育水平是该能力很好的代理变量,毕竟教育能够提高当地居民选择优秀官员以及识别官员腐败的能力;与这一指标类似的是地方经济开放程度,因为外商投资更加关注地方政府的支出效率;此外,较高的人均收入或财富水平对支出效率也存在正面影响,因为较富裕的居民能够给当地政府施加更大压力,以有效满足他们的公共服务需求水平(陈诗一等,2008)。因此,本文将选取人口密度(pd)、人均教育支出(redu)、外商投资总额(FDI)以及人均GDP作为控制变量。

2.数据来源。本文选取省级地区作为研究对象,由于西藏存在部分数据异常,为保证回归结果的稳健性,本文将选取30个省(自治区、直辖市)进行分析,不包括西藏及港澳台地区。财政透明度数据来源于上海财经大学“财政透明度”课题组公布的2009-2014年的《中国财政透明度报告》,由于该报告滞后两年,因此实际分析的年度为2007-2012年,财政资金配置效率基于前文投入产出法测算获得,财政收入、财政转移支付以及控制变量来自于历年《中国财政统计年鉴》以及《中国统计年鉴》。

3.财政透明度对财政资金配置效率影响的实证分析。在实证回归分析中,为保障回归结果稳健性,本文将对模型(1)中各个变量分别取对数,并采用广义最小二乘法(FGLS)对面板模型进行估计;*在Hausman检验下,本文选择固定效应模型,考虑时间趋势,回归分析中先后得到的各个变量方差膨胀因子(VIF)相对较小,因此认为不存在多重共线性,在进行异方差LR检验和自相关F检验后,表明该模型存在异方差但不包含一阶自相关,因此使用异方差下的FGLS进行回归。在固定效应与随机效应模型的选择上,经Hausman检验,本文选择固定效应模型进行分析。为了进行比较,列出了混合回归以及随机效应模型的结果作为参考。同时对时间差异进行分析,作为固定效应模型回归结果的检验。

表1的结果表明,无论是固定效应模型还是时间差异,各变量的符号以及显著性水平基本没有改变,总体而言,回归结果相对稳健。具体来看,财政透明度的回归系数为负且均不显著,表明目前我国财政透明度的提高尚不能有效提高财政资金配置效率。*从统计学角度,由于回归结果不显著,我们很难给出明确的结论,但从我国财政透明度以及财政支出效率的实际情况来看,可以得出这样谨慎的结果。从我国财政透明度现状来看,每年平均分都在40分以下(百分制),说明我国财政预算制度还不够公开透明,因此,必须实施全面规范、公共透明的预算制度,“让权力在阳光下运行”,真正发挥财政透明度对财政资金配置效率的促进作用。

表1 财政透明度对财政资金配置效率的实证分析

注:括号内为标准差;***、**、和*分别表示1%、5%和10%的显著性水平;T表示时间趋势。下同。

在其他解释变量中,本文主要对人均财政收入以及人均财政转移支付进行分析,从回归结果看,两者差异较为明显,人均转移支付对财政资金配置效率起到显著的正向作用,而人均财政收入对财政资金配置效率起到显著的负向作用,可见,两者虽然均是组成地方政府财政收入的主要形式,但内在机理并不相同。近些年,随着中央对转移支付资金管理的不断加强,相应的财政资金使用效率也不断提高,相对于转移支付,地方政府对自有财政收入的控制性更强,在缺乏有效监督的情况下,相应的财政收入很可能会降低财政资金配置效率,尤其是东部发达地区,这些地区财政资金配置效率并没有显著提高。

在控制变量上,本文借鉴以往的研究经验,选取典型变量进行分析。从回归结果看,人口密度与Grosssman(1999)的研究基本一致,即人口密度的提高可以为政府提供公共服务带来规模经济,从而提高财政资金配置效率。教育支出的回归结果并不显著,没有得到Hamilton等(1983)的研究结论。外商直接投资能有效促进地方政府财政资金配置效率,可见,越是开放地区的政府越需要通过改善财政资金配置效率来吸引外资。人均GDP的回归结果并不显著,实践结果也证明并不是越发达地区的财政资金配置效率越高。在实际回归分析时,考虑了时间趋势,但回归结果并不一致,这可能与本文考察时间较短有关。

(二)基于财政支出结构的实证分析

相对于财政资金配置效率的测算,财政支出结构更能反映财政资金的配置情况,在目前财政支出结构偏向较为严重的情况下,增加居民较为关心的民生类支出显然可以提高边际效用,从而有效提高财政资金配置效率。根据理论分析框架,本文设定模型如下:

git=αit+α1tranit+α2rtrit+α3reit+Xit×λ+μit

(2)

其中,git为i年t省的财政支出项目,tranit代表核心变量财政透明度,rtrit代表人均财政转移支付,reit为地方一般预算收入,Xit为控制变量,μit为残差项。

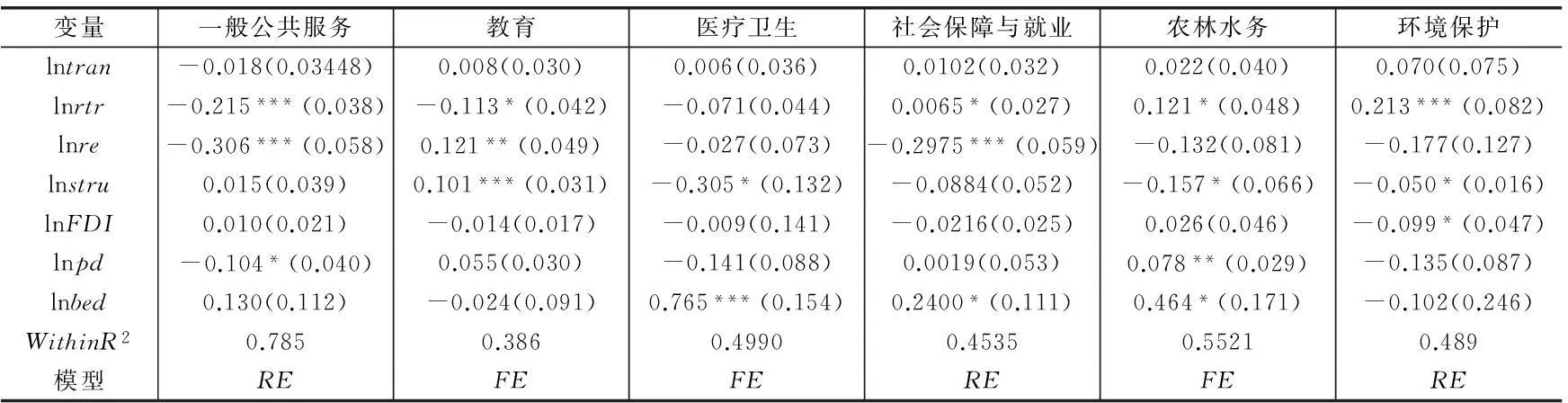

模型(2)中,被解释变量git为各类财政支出占总支出的比重,具体包括一般公共服务支出(gerserit)、教育支出(eduit)、医疗卫生支出(medit)、社会保障与就业支出(welit)、农林水务支出(agrit)以及环境保护支出(peit)。解释变量中,tranit为财政透明度,用于分析财政透明度对财政资金配置的影响;此外,政府在财政资金配置上主要受到两个关键因素影响:一是地方一般预算收入(reit),二是财政转移支付收入(rtrit)。这两个因素构成了地方政府财政支出的主要资金来源。Xit为控制变量,考虑到地方政府的财政支出结构很可能受到产业结构、开放程度和人口密度等因素影响,本文将选取第一产业比重(stru)、外商投资总额(FDI)、人口密度(pd)以及万人拥有的医疗卫生机构床位数(bed)作为控制变量。

在实证回归分析中,本文对模型(2)中各个变量分别取对数,仍然采用广义最小二乘法(FGLS)对面板模型进行估计,在选择固定效应模型还是随机效应模型时,将采用Hausman检验进行判断,结果见表2。

由表2可知,财政透明度除对一般公共服务回归系数为负外,对其他各类财政支出均为正值,但均不显著。在理论框架中,本文认为随着财政透明度的提高,民众参与财政预算的能力将增强,很可能会增加居民较为关心的民生类支出,但回归结果并没有得到此结论。由于回归结果不显著,本文很难得出明确结论,但从实际情况看,虽然近些年财政透明度工作不断稳步推进,但财政透明度程度并不高。以上海财经大学公布的数据来看,2014年省级财政透明度平均值仅为32.68分(百分制),可见,我国离真正的财政透明度还有很长的路要走。目前的财政透明度尚不能对财政资金配置起到实质性影响。此外,本文认为财政透明度的提高仅仅是提高财政资金配置效率的前提,我国仍需要不断为民众提供参与财政预算的机会和平台,由事后透明转向事前透明,防止地方政府利用信息优势操纵数据,造成财政资金浪费。

表2 财政透明度对财政支出结构的影响(相对值)

上文主要从相对量的角度进行考察,一般来说,绝对量变动相对于相对量的变动更加明显,因此,将进一步分析财政透明度对不同财政支出项目绝对量的影响。基于此,本文设定模型如下:

git=α0+α1git-1+α2tranit+α3rtrit+α4reit+Xit×λ+εit

(3)

其中,git为i年t省财政支出项目,tranit代表财政透明度,rtrit代表人均财政转移支付,reit为地方政府一般预算收入,Xit为控制变量,εit为残差项。考虑到财政支出的路径依赖问题,模型中增加了人均财政支出的滞后项git-1。 被解释变量git为各类财政支出人均值,具体项目与模型(2)相同。

在分析方法上,由于模型中存在被解释变量滞后一期,因此是典型的动态面板模型,为克服模型内生性问题,本文将采用两阶段系统GMM方法进行估计。为说明回归结果的稳健性,使用稳健的Robust进行估计,并给出AR(1)和AR(2)的统计量及过度识别约束的Sargan统计量,具体回归结果见表3。

由表3可知,人均财政支出项目滞后一期的回归结果都较为显著,说明我国在财政支出方面的“路径依赖”现象较为明显,财政预算并没有严格按照“零基预算”进行安排。在核心变量上,财政透明度对各类财政支出项目的影响均为正值,但仅对社会保障与就业较为显著,而且系数较大。一般来说,就业是民生之本,社保是民安之基,不断提升财政透明度的确有利于社会保障与就业支出,这也符合前文的理论分析,但同时也应看到,由于财政透明度对其他财政支出项目的影响并不显著,因此,依然很难说明财政透明度对财政资金配置产生了实质性影响。

表3 财政透明度对财政支出结构的影响(绝对值)

注:括号内为稳健性标准差。

六、结论及政策建议

提升财政透明度是利国利民的好事,但提高财政透明度本身并不是目的,最终目的是提高财政资金使用效率,合理配置财政资源,减少财政资金浪费,让财政透明度成为影响地方政府支出决策过程的重要因素。因此,本文根据2009-2014年《中国财政透明度报告》,实证分析了我国30个省级地区财政透明度对财政资金配置效率的影响。基于理论与实践的双重考察,本文认为,目前我国财政透明度对财政资金配置并没有产生实质性影响。

本文开创性地研究了财政透明度对财政资金配置效率的影响,但仍然有很多问题值得进一步研究,例如,财政透明度未对财政资金配置效率产生实质性影响的内在原因是什么、如何科学评价财政资金配置的科学性和合理性以及如何优化财政资金配置效率的测算等。此外,本文认为,财政透明度得分高低本身并不重要,重要的是通过财政透明度这项工作,真正弥补和改善现有体制的不足,实现经济社会的健康发展。

*感谢匿名审稿人提出的宝贵意见,文责自负。

参考文献:主要

[1]陈诗一, 张军. 中国地方政府财政支出效率研究: 1978-2005[J]. 中国社会科学, 2008, (4): 65-78.

[2]邓淑莲. 中国省级政府财政信息公开的评估与分析[J]. 政治学研究, 2012a, (5): 33-43.

[3]邓淑莲. 部门预算透明度: 指标、问题与建议[J]. 中国行政管理, 2012b, (9): 38-42.

[4]黄寿峰, 郑国梁. 财政透明度对腐败的影响研究[J]. 财贸经济, 2015, (3): 30-42.

[5]傅勇. 财政分权、政府治理与非经济性公共物品供给[J]. 经济研究, 2010, (8): 4-15.

[6]李永友. 我国财政支出结构演进及其效率[J]. 经济学(季刊), 2010, (1): 307-332.

[7]刘小兵, 邓淑莲, 温娇秀. 中国省级财政透明度评估(2010)[J]. 上海财经大学学报, 2010, (3): 50-57.

[8]马骏. 中国公共预算改革的目标选择: 近期目标与远期目标[J]. 中央财经大学学报, 2005, (10): 1-6.

[9]申亮. 财政透明度评价指标体系的构建及测度[J]. 经济与管理评论, 2012, (2): 127-134.

[10]尹恒, 朱虹. 县级财政生产性支出偏向研究[J]. 中国社会科学, 2011, (1): 88-101.

[11]赵倩. 财政信息公开与财政透明度: 理念、规则与国际经验[J]. 财贸经济, 2009, (11): 61-65.

[12]曾军平. 政府信息公开制度对财政透明度的影响及原因[J]. 财贸经济, 2011, (3): 25-30.

[13]Alt J E, Lassen D D, Skilling D. Fiscal transparency, gubernatorial popularity, and the scale of government: Evidence from the state[J]. State Politics & Policy Quarterly, 2002, 2(3): 230-250.

[14]Alt J E, Lowry R C. Transparency and accountability:Empirical results for US states[J]. Journal of Theoretical Politics, 2010, 22(4): 379-406.

[15]Bastida F, Benito B. Central government budget practices and transparency:An international comparison[J]. Public Administration, 2007, 85(3): 667-716.

[16]Benito B, Bastida F. Budget transparency, fiscal performance, and political turnout:An international approach[J]. Public Administration Review, 2009, 69(3): 403-417.

[17]Brueckner J K. Property values, local public expenditure and economic efficiency[J]. Journal of Public Economics, 1979, 11(2): 223-245.

[18]Ellis C J, Fender J. Corruption and transparency in a growth mode[J]. International Tax and Public Finance, 2006, 13(2-3):115-149.

[19]Ferejohn J. Accountability and authority:Toward a model of political accountability[A]. Przeworski A, Manin B, Stokes S C. Democracy, accountability, and representation[C]. Cambridge: Cambridge University Press, 1999.

[20]Hayami Y. Development economics:From poverty to the wealth of nations[M]. New York: Oxford University Press, 2001.

[21]Herrera S, Pang G B. Efficiency of public spending in developing countries:An efficiency frontier approach[R]. World Bank Policy Research Working Paper No. 3645, 2005.

[22]Kolstad I, Wiig A. Is transparency the key to reducing corruption in resource-rich countries?[J]. World Development, 2009, 37(3): 521-532.

[23]Kopits G, Craig J. Transparency in government operations IMF[R]. IMF Occasional Paper No. 158, 1998.

[24]Krueger A. The political economy of the rent-seeking society[J]. American Economic Review, 1974, 64(3): 291-303.

[25]Tanzi V, Schuknecht L. Reconsidering the fiscal role of government:The international perspective[J]. American Economic Review, 1997, 87(2): 164-168.

[26]Yamamura E, Kondoh H. Government transparency and expenditure in the rent-seeking industry:The case of Japan for 1998-2004[J]. Contemporary Economic Policy, 2013, 31(3): 635-647.

(责任编辑石头)

The Influence of Fiscal Transparency on

Financial Capital Allocation Efficiency

Li Dan, Pei Yu

(SchoolofPublicEconomics,NanjingAuditUniversity,Nanjing211815,China)

Abstract:Based on the provincial governments (municipalities and autonomous regions) in China, this paper establishes a panel regression models and employs FGLS and two-stage system GMM method to analyze the effect of fiscal transparency on financial capital allocation efficiency in detail. Based on the study of the efficiency of fiscal expenditures, fiscal transparency does not improve financial capital allocation efficiency; based on the study of the structure of fiscal expenditures, fiscal transparency is beneficial to the spending on social security and employment per capita, but does not have a significant impact on other livelihood expenditures. Based on theoretical and practical study, this paper argues that at present fiscal transparency does not have a substantial effect on financial capital allocation. Therefore, in future China should further enhance financial transparency and thoroughly implement the new “Budget Law” in order to improve the allocation efficiency of financial capital.

Key words:financial transparency; financial capital allocation; the structure of fiscal expenditures

作者简介:李丹(1987-),男,安徽宿州人,南京审计大学公共经济学院讲师;

基金项目:国家自然科学基金面上项目(71373150);教育部人文社会科学研究规划基金项目(13YJA790089);江苏省高校品牌专业建设工程资助项目

收稿日期:2015-06-17

DOI:10.16538/j.cnki.jfe.2016.02.004

中图分类号:F812.0

文献标识码:A

文章编号:1001-9952(2016)02-0040-10