小微金融机构演化的动因研究

2016-02-11 05:05孔令刚

河北地质大学学报 2016年6期

李 颖,孔令刚,严 静

(安徽省社会科学院 城乡所,安徽 合肥 230009)

小微金融机构演化的动因研究

李 颖,孔令刚,严 静

(安徽省社会科学院 城乡所,安徽 合肥 230009)

南北朝以来小微金融机构在中国已经存续了很久,在经历了寺库质贷、当铺、互助会等形式之后,在长达1 000多年的历史中,小微金融机构并未发生太多的演化。近年来,在信息技术和全球化浪潮下,小微金融机构也在贷款手段、风险理念、组织形式等方面的演化取得较大进展,究其原因是由于贷前调查、风控技术、贷后管理等技术进步而导致的内在因素的推动发生了较大的改变。在少数小微金融机构技术溢出的带动下,也推动了整体行业的演化。

小微金融机构;演化经济学;动因;Logistic曲线

“小微金融(Microcredit)”一词近年来已经在发展中国家成为热门词汇了,特别是在中国,小微金融机构从南北朝时期以来已经在存续1 000多年的历史了,但是作为经济有机体的小微金融机构在经历漫长的演化过程后,在当前信息技术取得突飞猛进的进展的背景下,小微金融在风险控制、数据整理等方面取得很多创新,小微金融已经发展到跨时空的网络时代。

一、小微金融与演化经济学

演化经济学是以现代达尔文主义为基础的社会科学,它在进化论的方法论上,结合了现代生物学和复杂系统理论等自然科学的研究成果,试图解释经济现象后更本质的原因,将研究放到一个历史的动态的场景中去解释经济,而不是将某一种经济现象作为偶然的片段性目标来展开研究,这种动态的、演化的理论充分考察了“新奇的创生”在经济发展中的作用,并认为对于“新奇”的搜寻、传播是引起经济增长的根本原因,这也形成了崭新的经济解释范式。

1981年,K.Boulding出版了《演化经济学》一书,1982年纳尔逊和温特的《经济变迁的演化理论》被认为是现代演化经济学的奠基之作。此后,演化的思想被越来越多的经济学家所接受。利用演化的框架分析经济现象在学术界也越来越广泛,Silva和Teixeira(2006)在对EconLit数据库论文目录的计量分析中发现,在经济类的研究成果上,把“演化”作为关键词的论文数量,在1986年到2005年间增长迅速,大致呈指数增长。[1-3]

二、我国现代小微金融机构的创新

随着小微金融在各国的风靡,国际上产生了比较成功的小微金融模式,典型的有孟加拉国“格莱珉银行”模式、印度尼西亚人民银行乡村信贷部模式、玻利维亚阳光银行模式、国际社区资助基金会村庄银行模式等。我国小微金融也在政府的各项政策的推动下,得到大力发展,特别是旨在支农惠农的农村小微金融机构如雨后春笋般涌现,各地都在积极探索小微金融的新模式和新技术。

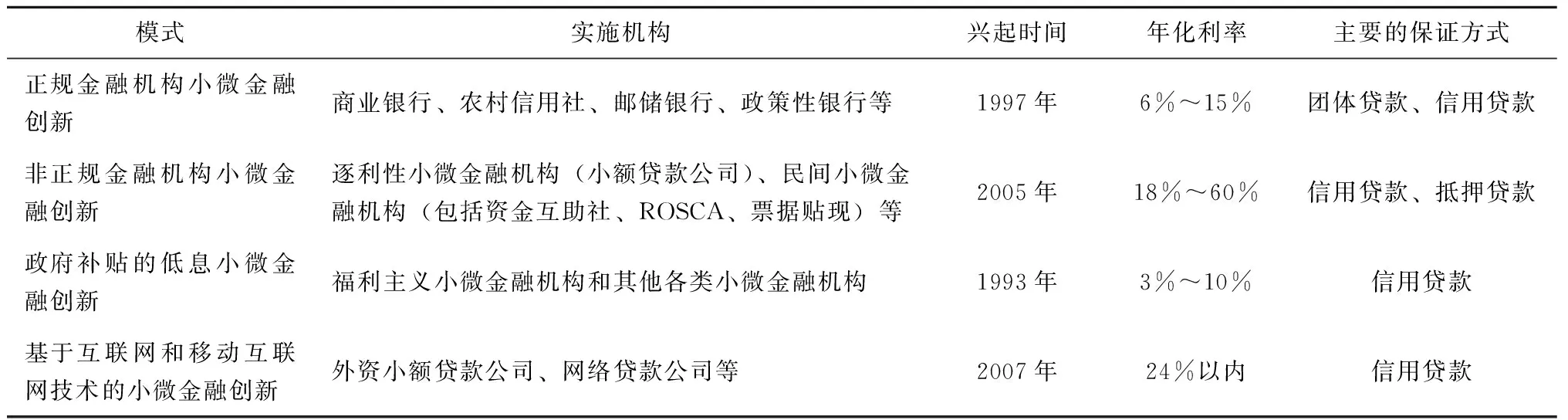

总体来说,我国小微金融可以分为4个部分的创新(如表1所示):

一是在正规金融机构范围开展的创新,主要包括各政策性银行、商业银行、农村信用社、邮政储蓄银行开展的小微金融创新,这种创新包括制度、管理、信贷产品以及技术手段的创新,台州市商业银行开展的“小本贷款”就规定了借款人必须有3个月以上的从业经验和距离营业机构30分钟车程以内的距离;浙江省农信联社发行的“丰收小额贷款卡”和中国农业银行发行的“金穗惠农卡”就是通过授信的方式办理最高额为10万元的信用贷款,等等。

二是在非正规机构范围内开展的,这里包括民间借贷、逐利性小微金融机构开展的小微金融和民间小微金融。这些机构在贷款技术上采取了融合正规金融机构和外资小微金融机构的特点,比如要求借款人提供无限连带担保、要求调查人员调查借款人的“三品三表”等,还有利用未到期票据进行贴现的票据贴现业务等。

三是有政府补贴的由正规或非正规小微金融负责实施的有特定指向性的低息小微金融,包括福利主义小微金融机构。如重庆农商行已向高校毕业生发放就业再就业小额担保贷款10 892万元,直接支持1 400余名高校毕业生创业。通过“诚易贷”个人经营性系列贷款产品、农村青年创业贷款累计支持高校毕业生创业7 000余人,投放相关贷款逾5.6亿元,由于有了当地团委的推荐,贷款利率可比同等条件下其他贷款利率优惠5%~10%;自2009年江苏省吴江团区委与苏南农村小额贷款股份公司合作推出“青年创业小额贷款”项目以来,已累计发放小额贷款149笔,金额总计6 977万元,利率优惠10%~15%;自2008年来,河南妇联累计发放120多亿元妇女小额担保贷款,扶持21.7万城乡妇女创业,带动100多万名妇女创业就业。

四是基于互联网技术的小微金融,这主要包括引入先进微贷技术的外资小额贷款公司和网络P2P(peer-to-peer)小微金融。国际上成功的P2P小微金融有KIVA和EBAY开发的MICROPLACE。国内的P2P平台有陆金所、人人贷、宜信网等,这些公司大多提供一个网络平台,为资金的需求方和供给方搭建虚拟的基于对该公司信任托付的沟通渠道,本质上是一种信托业务。另外,随着移动互联技术的日趋成熟,P2P公司还可以借用网络技术,缩短出借人和借款人之间的空间距离,将资金更高效地对接起来,同时,也可以利用技术手段实施监控贷款使用和归还情况。较为典型还有阿里小额贷款公司,它基于阿里巴巴商务平台,掌握大量网络虚拟店铺经营数据,再在这些数据基础上分析挖掘借款人还款能力,用科技手段做到风险控制,实现了互联网技术与小微金融较好结合。

表1 我国小微金融机构模式创新

模式实施机构兴起时间年化利率主要的保证方式正规金融机构小微金融创新商业银行、农村信用社、邮储银行、政策性银行等1997年6%~15%团体贷款、信用贷款非正规金融机构小微金融创新逐利性小微金融机构(小额贷款公司)、民间小微金融机构(包括资金互助社、ROSCA、票据贴现)等2005年18%~60%信用贷款、抵押贷款政府补贴的低息小微金融创新福利主义小微金融机构和其他各类小微金融机构1993年3%~10%信用贷款基于互联网和移动互联网技术的小微金融创新外资小额贷款公司、网络贷款公司等2007年24%以内信用贷款

三、小微金融机构的创新是其演化的根本动力

创新是一个结果,是在各种要素、主体相互作用下,在一定的经济社会环境下的一种涌现现象。特别是在当前互联网技术以及信息技术的推进下,小微金融机构也面临着互联网技术的冲击,纵观小微金融机构发展的历史也是小微金融创新发展的历史,更是小微金融技术进化发展的历史。在小微金融技术的演化过程中呈现了自组织、多样性以及非线性等特征,也是技术创新与制度创新相互促进、相互发展的共同演进的结果,同时整个演化过程是伴随着小微金融机构动态的对于新技术、新理念的学习过程,小微金融机构正是由于这些学习效应、合作效应的叠加,形成了系统内部的非线性效应,为形成新的小微金融技术和模式打下了基础。

首先,小微金融机构本身具备自组织特征。小微金融机构在当前的监管形式下,正在日益加大开放力度,这个系统正在以前所未有的程度与外界交换着包括人才、资金、技术在内的能量、信息。同时,小微金融机构的状态是非平衡态的,互联网P2P信贷的冲击更加加剧了这种对平衡态的远离。如小微金融机构与法国沛丰公司、国际金融公司、美国花旗小微金融培训中心、德国IPC公司、孟加拉乡村银行等国际金融机构正开展越来越多的信息和微贷技术交流,越来越多的小微金融机构与外界建立交流,为小微金融机构演化创新过程技术自组织需要获取的负熵提供了条件;同时,各小微金融机构对于学习的主动性和适应性不一,对于新技术的投入力度不一等等都造成了各机构之间的技术水平不平衡,技术在各机构之间的分布有差异,使小微金融机构的技术水平远离了平衡态。

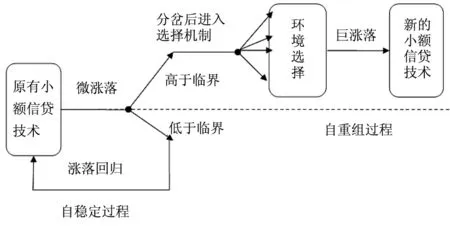

其次,小微金融机构这一系统内部也会有涨落力。小微金融机构相互之间会有一些信息和新技术的交流,相互之间也会有局部的学习,技术在一定的范围内会有扩散的机会,但这种技术的扩散在初期的作用不明显,形成微涨落,但随着技术扩散范围的增加,涨落的幅度会增加,再加上一些偶然性因素的作用,比如对创新成功企业的创新性模仿,原有的微涨落可能会形成巨大的涨落,从而带动整个小微金融产业的升级,如图1所示。比如2015年,河南农村信用社实施现代金融“村村通”工程,为全省行政村布放了7 000多台EPOS支付终端,为借款人及时存取款、归还借款、查询还款信息等提供了更便利的方式,借款人也能在家门口使用电子货币便捷归还小额贷款;同时,该信用社还开发了小微金融软件系统,使得信贷管理人员能及时跟踪每一笔业务、每一个客户、每一个信贷员的具体情况。而这种首先在一个小微金融机构内部的技术微涨落也影响到了全国的农村信用社,目前这种模式已经在除台湾和西藏外其他地区开展,这也就放大为巨涨落,继而也将影响到全国小微金融机构在农村业务的技术进展。

图1 小微金融机构技术创新系统演化扩散过程

四、基于Logistic曲线的小微金融技术扩散

技术扩散(Technological Diffusion)是一项新技术从产生到应用,再到被更多人接受的过程。在小微金融领域,强制存款、互保小组、基于大量图表的IPC技术和基于信息技术的打分卡技术等小微金融技术被越来越多的机构使用。这些技术大多源自国外,在国内的使用是在技术进步和技术创新后才发生的,也是大量的小微金融机构在看到了使用效果之后主动采用的,新采用的机构在引入了新技术之后,提升了引进方的技术能力。小微金融机构的诸多新技术包括流程创新、产品创新、风险控制模式创新、商业模式的创新等等都有一个从首次获得到被推广,然后经过市场的竞争选择被普遍采用的过程。同生物学中生物种群的进化相似,小微金融在技术的传播与扩散过程中也会从产生到发展再到相对成熟稳定,这一过程可以借鉴生物学动态系统模型来描述技术创新的动态扩散过程。

Logistic模型的基本假设:

1.假设市场内存在n个小微金融机构,在整个技术扩散周期内数量稳定;

2.假设在特定时间区间dt内,n个企业中的任意两个小微金融机构互相接触的概率为p1,技术创新是从拥有较新技术的个体向较为落后的个体扩散的,并且发生扩散的概率为p2,p1、p2在整个特定时间区间dt内保持不变;

N为该技术最大效益值,x为t时刻采用该技术的小微金融机构总共数量,r为技术的自然扩散率,t时刻采用该技术的机构累计者数量为x(t),从时间t变化到t+dt,新增的接受技术创新的小微金融机构数量可以表示为:

dx=p1p2x(n-x)dt

由于r=p1p2x,所以上式可以变化为:

(1)

即t时刻市场对小微金融创新技术x的采用速率,即技术的扩散速度。

现设x(t0)=x0, 则(1)式的解为:

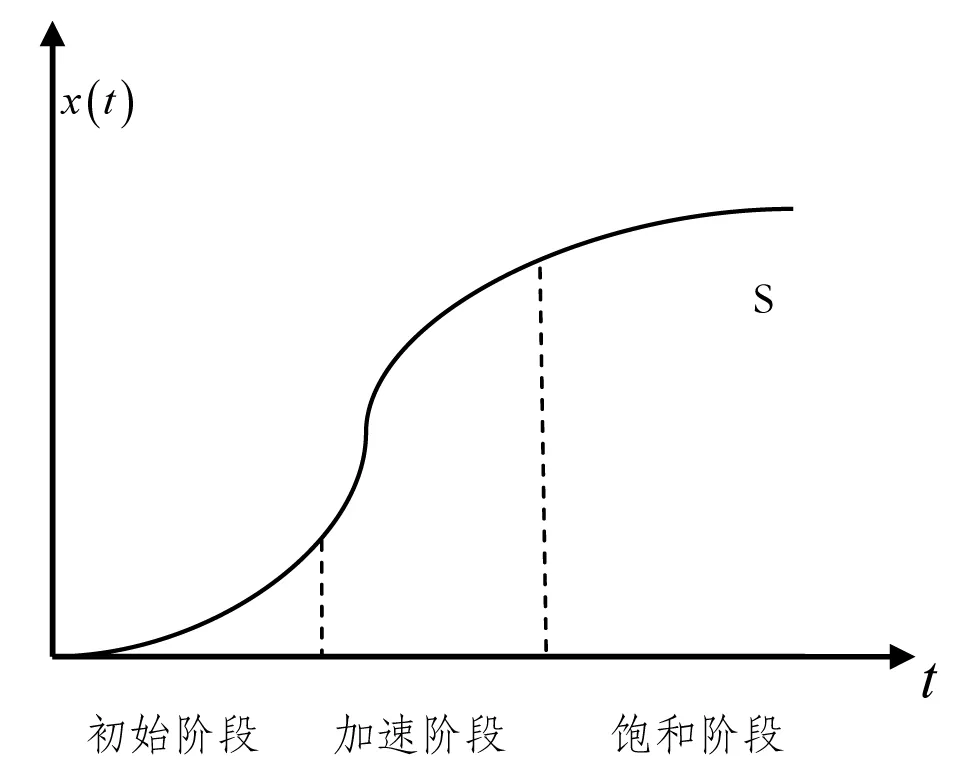

图2 小微金融技术扩散曲线图

作为小微金融技术扩散的自然扩散率来说,影响因素主要包括:一是拥有较新技术小微金融机构的技术水平,二是技术采纳方的技术接受水平,三是两者之间的差距大小。从图2可以看出一个新的小微金融技术在进入市场初期,由于原有技术或理念的路径依赖,加上技术采用者对技术的预期存在不确定,导致采纳不够坚决,技术的扩散速度缓慢。但随着技术采用者成功的数量增多,技术开始越来越多地被扩散,技术采用的范围越来越广,普及的速度越来越快,形成了技术扩散的加速阶段。但是达到一定阈值后,扩散速度开始递减,市场达到饱和状态即x2=N,市场开始酝酿新的技术,从而将开始新的技术扩散过程,如此循环往复下去,这即为单一技术在小微金融机构之间技术扩散和技术升级的过程。[4-6]

〔1〕 ULRICH WITT. What is specific about evolutionary economics? [J].JournalofvolutionaryEconomics,2008,18(5):547-575.

〔2〕 L MAGNUSSON, J OTTOSSON.EvolutionaryEconomicsandPathDependence[M].Cheltenham, UK: Edward Elgar Publishing Company,1997.

〔3〕 RUSDY HARTUNGI. Understanding the success factors of micro-finance institution in a developing country [J].InternationalJournalofsocialEconomies,2007,34(6):385-401.

〔4〕 黄凯南.演化博弈与演化经济学[J].经济研究,2009(2):132-145.

〔5〕 王春宇. 我国民间借贷发展研究[D].哈尔滨:哈尔滨商业大学,2010.

〔6〕 刘汉民.路径依赖理论研究综述[J].经济学动态,2003(6):65-69.

(责任编辑 杜 敏)

Research on the Motivation of Microcredit Institutions Evolution

LI Ying, KONG Ling-gang, YAN Jing

( Anhui Academy of Social Sciences, Hefei, Anhui 230009)

Microcredit institutions has been alive for a long time in our country since the southern and northern dynasties. The microcredit institutions have not changed too much after the form of loans, pawnshops, fraternity, in the history of more than 1000 years. However, in recent years, under the information technology and globalization, greater evolution progress was made in the aspects of risk concept pre-loan investigation, loan risk control technology, and post-loan management and so on. The technology spillovers from a few small financial institutions, is promoting the evolution of the whole industry.

microcredit institutions; evolutionary economics; motivation; logistic curve

10.13937/j.cnki.sjzjjxyxb.2016.06.014

2016-10-24

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.06.014.html < class="emphasis_bold">网络出版时间

时间:2016-12-20 15:30

安徽省社科院青年课题项目(QK201610)。

李颖(1978— ),男,安徽合肥人,经济学博士,安徽省社会科学院助理研究员,主要从事小微金融和农村经济研究。

F019.2

A

1007-6875(2016)06-0082-04

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

中国外汇(2019年10期)2019-08-27

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

瞭望东方周刊(2018年4期)2018-02-01

商周刊(2017年26期)2017-04-25

邢台学院学报(2016年4期)2016-02-28

中国工程咨询(2016年10期)2016-01-31

创业家(2015年6期)2015-02-27