不同制约因素下房价对居民消费的影响研究

——基于省级面板数据门槛模型的实证

2016-02-11 05:05陈立双

河北地质大学学报 2016年6期

祝 丹,陈立双

(闽南师范大学 商学院,福建 漳州 363000)

不同制约因素下房价对居民消费的影响研究

——基于省级面板数据门槛模型的实证

祝 丹,陈立双

(闽南师范大学 商学院,福建 漳州 363000)

论文考虑不同制约因素下房价对居民消费的影响可能存在非线性转换,基于中国2000年—2013年间省际面板数据和门槛模型来检验老年人口比重、少儿人口比重及住房资产占比在房价波动对居民消费的影响中是否存在门槛效应,结果发现三个门槛变量均存在双重门槛效应,但对应的三种区制转换特点不同。在人口年龄结构变量的不同区制下房价对居民消费均具有正向影响,但随着老年人口比重的增加,房价对居民消费的影响程度先增后减;随着少儿人口比重的增加,房价对居民消费的作用程度先减后增;住房资产占比的前两种区制下房价对居民消费的影响为负值,跨过第二个门槛值后开始转为正向影响。

居民消费;住房财富效应;面板门槛模型

一、 引言与文献评述

投资、消费和净出口通常被视为拉动经济增长的三架马车,然而在当前产能过剩、外需增长乏力的背景下,我国经济增长将由主要依靠投资和出口驱动,转向主要依靠消费、三驾马车全面驱动的模式,因此消费将成为我国经济增长的主要驱动力。而居民消费一直在我国最终消费中所占比重较大,因而利用消费驱动经济增长的关键在于促进居民消费增长。

根据消费函数的生命周期理论,家庭财富也是影响居民消费水平的一个关键因素。国外的经验事实也表明,房价的持续上涨会提高居民财富水平进而带动居民消费增长。如2001年互联网泡沫破灭后,由于房地产市场繁荣而产生的财富效应抵消了股市下滑的负面影响,使得美国和欧洲各国居民消费支出依旧保持旺盛。因此,近些年我国房价的持续上涨也应该促进居民消费的增长。然而,自1998年我国实行住房商品化改革以来,虽然住房价格水平不断攀升,但是居民消费却未见较大改观。据国家统计局网站数据显示,我国商品房平均销售价格由1999年的2 053元/平方米上升到2015年的6 792元/平方米,增长达到2倍以上。与此同时,我国居民消费率并没有随之大幅增长,而是从1999年的46.3%下降到2010年的35.9%,2011年以后房价增速有所放缓,但居民消费率却略有上升。这些似乎与经典的消费函数理论不太相符,与国外的经验事实也明显不同。因此,本文试图通过实证方法研究我国房价对居民消费影响的制约因素,进而探寻这种差异背后的原因。

房价波动对居民消费的影响一般称为住房财富效应,但这种住房财富效应不仅是指房价上涨导致居民资产增值进而增加消费的效应,而且包括“信贷约束效应”“预防性储蓄效应”等机制的综合影响。因此,房价波动对居民消费的影响会受到经济、社会、文化等方面诸多因素的制约作用,对此国外学者从不同的角度进行了研究。Sheiner(1995)研究指出,对于拥有住房的家庭来说,房价上涨可以增加该类家庭的财富水平,因此这类居民可以通过财富效应来提高当前消费;而对于租赁住房的家庭而言,房价上涨会引发住房租金的相应上涨,进而提高该类居民生活的成本,促使他们减少当期消费[1]。因而房价波动对居民消费的最终影响取决于自有住房居民比率及两类居民的边际消费倾向差异。Ludwig和Slok(2004)利用16个OECD国家的数据,定量测度了股票价格和住房价格对居民消费的影响,结果发现金融体系不同会导致资产价格波动的影响不同,市场主导型国家要比银行主导型金融体系国家更为显著[2]。Attanasio等(2005)研究认为,住房价格对居民消费的影响与家庭人口结构、住房产权、地区房价水平及房价增长速度有关[3]。Campbell 和 Cocco (2005)研究发现,在控制利率、收入增长、失业率、房屋产权及抵押债务等因素后,拥有房产的老年人财富效应最大,而租赁住户的财富效应最小[4]。Li和Yao(2007)分析了房价上升对不同年龄居民的福利影响,发现房价上涨会增加老年房东的福利,但会对青年房东和租赁者的福利造成不利影响[5]。Mian、Rao 和 Sufi(2011)利用有房家庭的数据分析了年龄和金融约束对住房财富效应的影响,发现青年房主和那些更依赖于信用卡借贷的家庭对住房增值的反应更大[6]。Calomiris等(2012)不仅从理论上论证了财富分布、年龄结构及住房财富份额对住房财富有着重要的影响,而且利用美国各州1981年—2009年面板数据进行实证检验,发现住房价格波动对居民消费支出的影响呈现出随住房资产占比、人口年龄结构及财富分布的变动而变动的特征[7]。

由于我国住房改革至今仅十几年时间,住房市场发展还不够完善,因此国内学者较多仅从定性角度来分析房价影响居民消费的制约因素。如,宋勃(2007)研究认为,房地产财富效应大小会受到流动性约束和房地产所占居民财富比重的影响。而金融市场的发达程度决定了居民受到的流动性约束程度,金融市场发展程度越高,居民出售房产越容易,利用房产进行借贷消费的能力也越强[8]。史兴旺(2010)从理论上分析认为,住房价格波动是否具有财富效应与住房拥有者的住房数量和面积有关[9]。杜莉等人(2010)通过实证发现房价上涨抑制了居民消费,并从理论上分析了造成这一影响的深层次原因是我国潜在购房者群体比重较高,房地产金融发展滞后[10]。王曾(2011)分析了正向住房财富效应形成的条件,认为只有当拥有两套及以上住房的消费者比例大于潜在购买住房的消费者比例时,正向的财富效应才会存在[11]。严金海(2012)研究认为房价变动对全社会居民消费影响的关键因素包括人均住房资产量及其分布结构,住房价格变化的性质,金融制度和社会文化因素[12]。近些年部分学者开始利用实证方法对住房财富效应的某些制约因素进行研究。陈健(2012)基于面板门槛模型研究发现我国房价上涨会抑制消费,且这种负面影响会随着信贷约束的放松程度而发生非线性变化[13]。段忠东(2014)利用中国35个大中城市面板数据和门限模型研究发现,房价增长率、收入增长率对住房财富效应的影响存在门槛效应,而且发现这种门槛效应会随着购房首付比的不同发生改变[14]。

综上所述,国外学者对住房财富效应的制约因素展开了广泛研究,针对金融体制差异、信贷约束程度、住房产权、房价增长速度、人口年龄结构、家庭资产结构等因素的实证研究也较为丰富。而国内学者的相关研究主要集中在信贷约束(流动性约束)程度、住房资产量及分布结构、房价增长率、收入增长率等方面,且大部分仅从定性角度进行分析,对人口年龄结构及家庭资产结构的影响研究较为少见。因此,本文结合我国当前人口老龄化日益加快及居民住房自有率不断提高的现状,利用我国31个省市年度面板数据与门槛模型对人口年龄结构及资产结构在制约作用进行实证研究,以期进一步发挥我国正向住房财富效应对经济增长的拉动作用。

二、 模型设定与数据说明

(一)模型的设定

本文按照标准的生命周期持久收入(LC-PIH)模型来测算居民消费与收入及财富之间的关系,一般线性模型可以表示为:

Consit=μi+β1Incit+β2Hpit+εit

(1)

其中Cons表示消费,Inc表示收入,Hp表示房价,由于主要研究住房财富效应,因而用房价代表居民财富指标。i代表不同地区,t表示不同年度。μi是每个省市的固定效应,β1、β2分别表示收入和房价对消费的边际影响,εit为随机干扰项。

为了考察不同制约因素下住房财富效应可能存在非线性转换,本文利用Hansen(1999)[15]提出的面板门槛模型进行实证检验。在式(1)的基础上可构建如下面板门槛模型:

Consit=μi+β1Incit+β2HpitI(qit≤γ)+β3HpitI(qit>γ)εit

(2)

Consit=μi+β1Incit+β2HpitI(qit≤γ1)+β3HpitI(γ1

(3)

其中,qit为门槛变量,结合我国当前经济社会发展的现状,本文分别以人口年龄结构和资产结构作为门槛变量。γ为未知的门槛值,I(·)为一个指标函数,满足相应的条件时取值为1,否则取值为0。式(2)为单一门槛模型,门槛变量qit将样本划分为两种不同区制,当qit≤γ时,房价对消费的边际影响为β2,当qit>γ时,房价对消费的边际影响为β3。式(3)为双重门槛模型,门槛变量qit将样本划分为三种不同区制,当qit≤γ1时,房价对消费的边际影响为β2,当γ1

在估计面板门槛模型之前,需要先去除个体固定效应,一般采用去除组内平均值的方法,然后分三步估计模型:第一步,确定门槛的个数;第二步,检验是否存在门槛效应;第三步,构造门槛值的置信区间。

(二)数据来源与处理

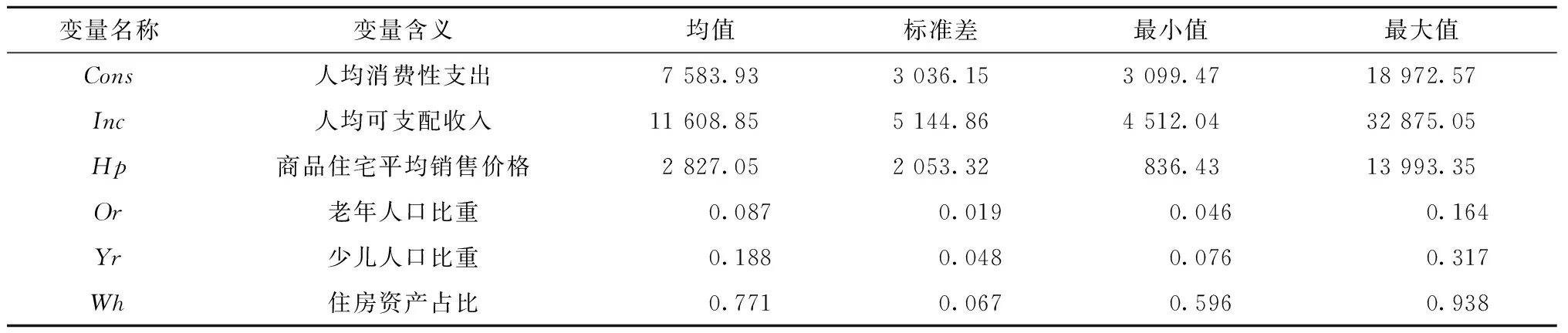

本文采用我国31个省市2000年—2013年面板数据进行实证分析,数据主要来源于国家统计局官方网站、EPS数据平台及Wind资讯网。分别选取城镇居民家庭人均消费性支出、城镇居民家庭人均可支配收入及商品住宅平均销售价格作为消费、收入和房价的代理变量,以Cons、Inc及Hp表示。人口年龄结构变量包括老年人口比重(Or)和少儿人口比重(Yr),分别为人口抽样调查中65岁以上和15岁以下人口占总人口的比重。资产结构变量以人均住房资产占人均总资产的比重(Wh)代替。家庭人均总资产用家庭人均储蓄余额、人均股票资产及人均住房资产三项和表示,其中人均储蓄余额=城乡居民总储蓄/总人口数,人均股票资产=年末A股流通市值/总人口数×个人持有A股流通市值占比,人均住房资产则是历年的人均居住面积乘以相应年度住宅平均销售价格得到。由于国家统计局官方网站仅公布了1999年城市人均居住面积,因此,我们利用每年房地产开发企业销售的住宅面积除以该年城镇人口数,得到每年城镇家庭新增人均住房面积,再加上1999年的城市人均居住面积,即可以得到历年城镇家庭人均居住面积。各总量指标均以2000年为基期的各省市城市居民消费价格指数剔除了物价因素的影响,变量相关信息如表1。

表1 变量统计信息

变量名称变量含义均值标准差最小值最大值Cons人均消费性支出7583.933036.153099.4718972.57Inc人均可支配收入11608.855144.864512.0432875.05Hp商品住宅平均销售价格2827.052053.32836.4313993.35Or老年人口比重0.0870.0190.0460.164Yr少儿人口比重0.1880.0480.0760.317Wh住房资产占比0.7710.0670.5960.938

三、 实证结果与分析

(一)门槛效应检验

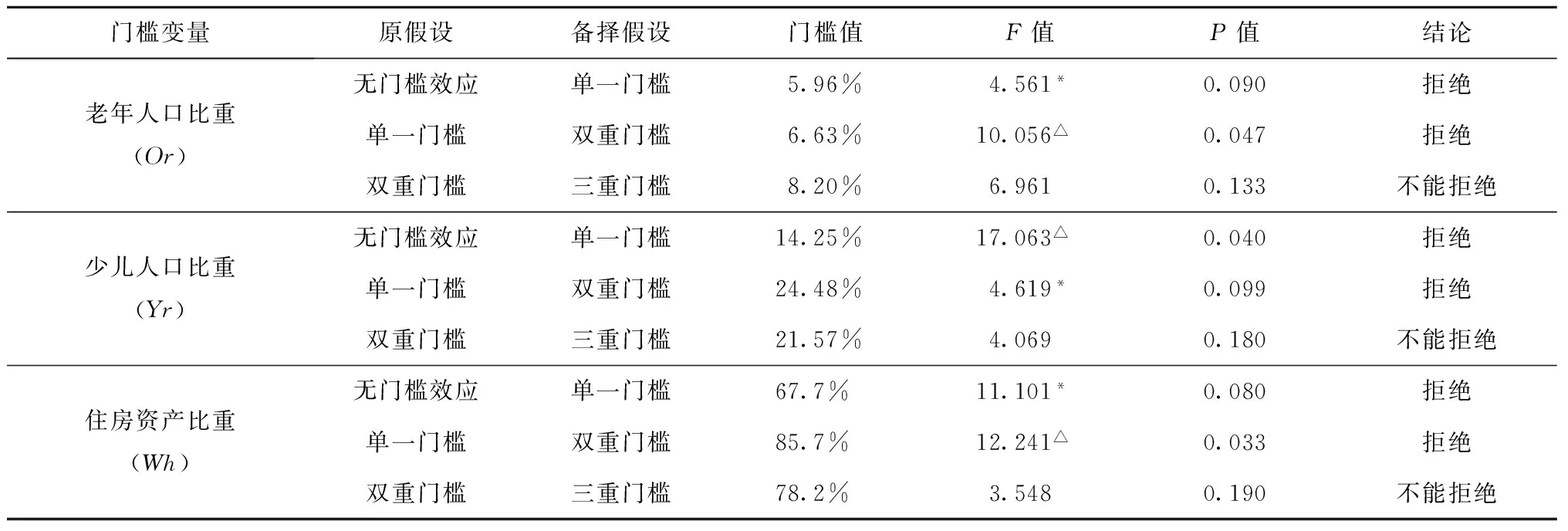

实证分析中为了减小异方差,我们采用对数形式的计量模型分别检验人口年龄结构及资产结构在房价对居民消费的影响中是否存在门槛效应。表2描述了以老年人口比重(Or)、少儿人口比重(Yr)及住房资产占比(Wh)为门槛变量进行门槛效应检验的结果。由表2可知,老年人口比重、少儿人口比重及住房资产占比的单一门槛效应和双重门槛效应都是显著的。因此,后续分析三个门槛变量对住房财富效应的非线性影响时,均基于双重门槛模型进行估计。

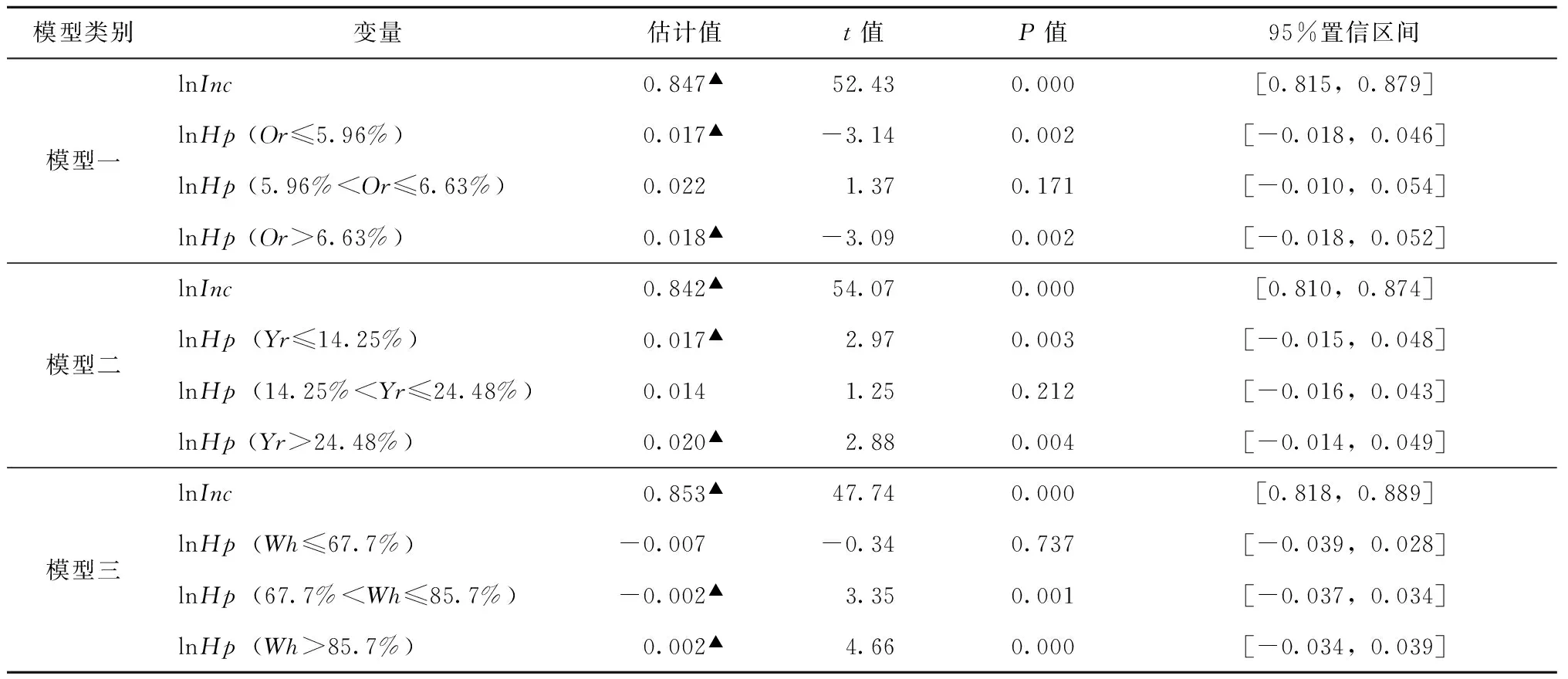

(二)门槛模型估计结果

表3描述了分别以老年人口比重(Or)、少儿人口比重(Yr)及住房资产占比(Wh)为门槛变量的估计结果。从表3可以看出,以老年人口比重为门槛变量的模型一中,房价的回归系数均为正值,说明样本期间房价波动对居民消费具有正向影响。但老年人口比重的双重门槛特征将住房财富效应分成了三种不同的状态,当老年人口比重不超过5.96%时,房价对居民消费的弹性为0.017;当老年人口比重大于5.96%不超过6.63%时,房价对居民消费的弹性增大到0.022,但不太显著;而当老年人口比重大于6.63%时,房价对居民消费的弹性减小至0.018,从第一种状态转换到第二种状态房价对居民消费的弹性系数提高了30.2%,而从第二种状态转换到第三种状态房价对居民消费的弹性系数下降了19.1%。由此可见,房价对居民消费的影响会随着老年人口比重的变化而发生非线性变化,当老年人口比重在[5.96%,6.63%]区间时,房价对居民消费的促进作用最为明显。

表2 门槛效应检验结果

门槛变量原假设备择假设门槛值F值P值结论老年人口比重(Or)少儿人口比重(Yr)住房资产比重(Wh)无门槛效应单一门槛5.96%4.561*0.090拒绝单一门槛双重门槛6.63%10.056△0.047拒绝双重门槛三重门槛8.20%6.9610.133不能拒绝无门槛效应单一门槛14.25%17.063△0.040拒绝单一门槛双重门槛24.48%4.619*0.099拒绝双重门槛三重门槛21.57%4.0690.180不能拒绝无门槛效应单一门槛67.7%11.101*0.080拒绝单一门槛双重门槛85.7%12.241△0.033拒绝双重门槛三重门槛78.2%3.5480.190不能拒绝

注:检验得到的P值均为“bootstrap”法模拟300次后得到的结果。

表3 门槛模型估计结果

模型类别变量估计值t值P值95%置信区间模型一模型二模型三lnInc0.847▲52.430.000[0.815,0.879]lnHp(Or≤5.96%)0.017▲-3.140.002[-0.018,0.046]lnHp(5.96%

注:模型一、二、三分别是以老年人口比重Or,少儿人口比重Yr及住房资产占比Wh为门槛变量的双重门槛模型。

以少儿人口比重为门槛变量的模型二中,住房财富效应也有三种不同的状态,当少儿人口比重不超过14.25%时,房价对居民消费的弹性为0.017;当少儿人口比重大于14.25%不超过24.48%时,房价对居民消费的弹性下降到0.014,但并不太显著;而当少儿人口比重大于24.48%时,房价对居民消费的弹性增加至0.017,从第一种状态转换到第二种状态房价对居民消费的弹性降低了19.6%,而从第二种状态转换到第三种状态房价对居民消费的弹性增大了26.7%。由此可见,随着少儿人口比重的上升,房价对居民消费的影响先下降后上升,当少儿人口比重越过24.47%的门槛值,房价对居民消费的促进作用最为明显。

以住房资产占比为门槛变量的模型三,前两个区制中房价对居民消费产生微弱抑制作用,直到住房资产占比跨过第2个门槛值,房价对居民消费的正向影响才开始出现。当住房资产占比不超过67.7%时,房价对居民消费的弹性为-0.007;当住房资产占比大于67.7%不超过85.7%时,房价对居民消费的弹性增大到-0.002,而当住房资产占比大于85.7%时,房价对居民消费的弹性继续增大至0.002。从第一种状态转换到第二种状态房价对居民消费的弹性增加了0.005,而从第二种状态转换到第三种状态房价对居民消费的弹性增加了0.003。可见,随着住房资产占比的增加,房价上涨对居民消费的拉动作用越来越明显,但拉动的幅度逐渐减小。

(三)区制差异比较

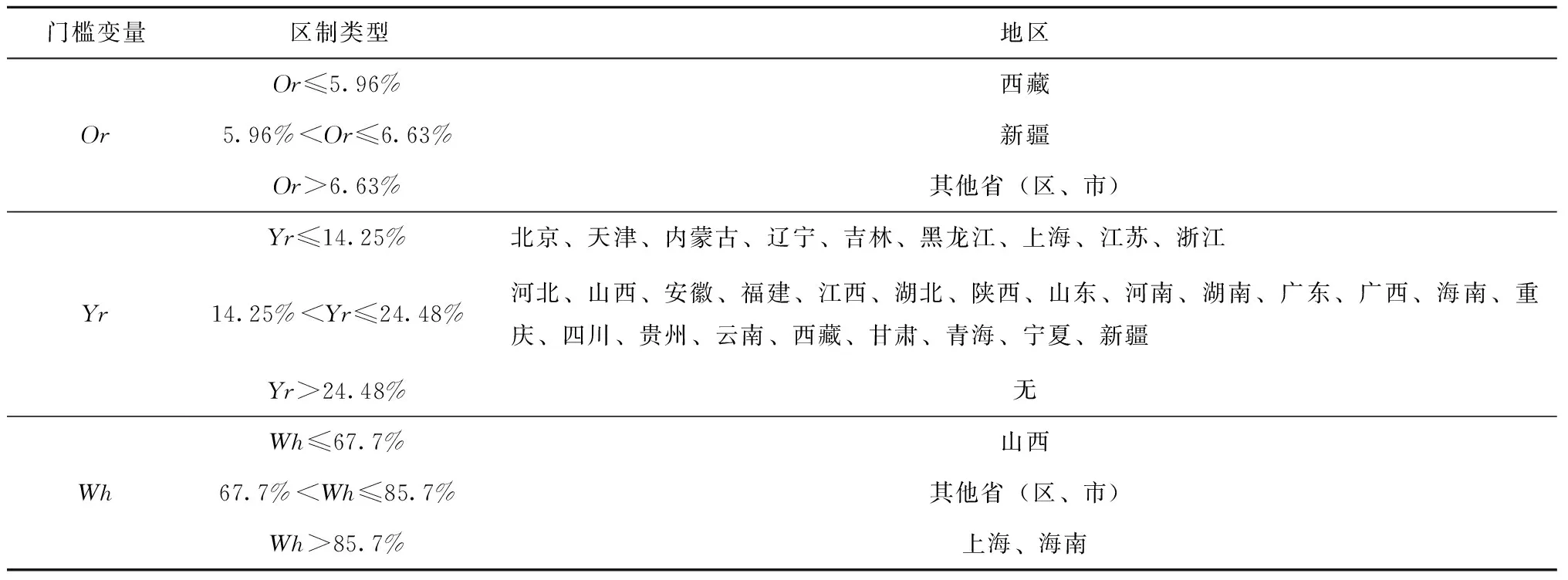

为了进一步比较不同省市所处的区制差异,我们按照三个门槛变量的门槛值,以2013年为代表,将31个省市归入不同的区制。如表4所示,以老年人口比重为门槛变量,仅西藏处于较低区制,新疆处于中等区制,其他省市均处于较高区制中,这表明我国绝大部分省市老年人口比重均已越过第2个门槛值6.63%,导致这些地区的住房财富效应并没有得到充分发挥;以少儿人口比重为门槛变量,除了北京、天津、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江处于较低区制,其他省市均处于中等区制,没有一个省市处于较高区制中,这表明我国31个省市的少儿人口比重均未跨过第2个门槛值24.48%,大部分地区处于财富效应较小的区制中。以住房资产占比为门槛变量,仅山西处于较低区制,上海和海南处于较高区制,其他省市均处于中等区制中,这说明我国大部分省市住房资产占比已经跨过67.7%的门槛值,房价对居民消费的正向影响逐渐变大。

表4 2013年各省(区、市)所属的区制分布状况

门槛变量区制类型地区OrYrWhOr≤5.96%西藏5.96%

四、 结论与建议

本文利用2000年—2013年间我国31个省市的面板数据,基于面板门槛模型对人口年龄结构和资产结构在房价对居民消费的影响中是否存在门槛效应进行了实证检验,结果发现:(1)总体来看,随着住房价格的上涨和居民住房资产占比的提高,我国房价对居民消费的正向影响越来越明显。因此,找出制约我国房价对居民消费影响的因素,可以进一步发挥住房财富效应对居民消费的促进作用。(2)人口年龄结构和资产结构对住房财富效应存在非线性制约作用。随着老年人口比重的增加,房价对居民消费的正向影响先上升后下降,而随着少儿人口比重的增加,房价对居民消费的正向影响先下降后上升,随着住房资产占比的提高,房价对居民消费的负向抑制作用慢慢变小,正向促进作用逐渐显现。因此,如果能够将人口年龄结构和家庭资产结构控制在合理范围会更有利于正向住房财富效应的发挥。(3)2013年除了西藏和新疆之外其它各省市老年人口占比均已超过6.63%的门槛值,而所有省市少儿人口比重均未超过24.48%的门槛值,而且当前我国老年人口比重有逐渐增大、少儿人口比重有逐渐减小的趋势,这些都不利于正向住房财富效应的充分发挥。因此,适当增加少儿人口的政策,不仅有利于增加少儿人口比重,同时还可以适当缓解老龄化步伐,使老年人口比重逐渐回落到低于6.63%的门槛值,进而通过人口年龄结构的优化,促进正向住房财富效应。此外,根据本文的研究结果,我国大部分省市住房资产占比很高,除山西省之外均在67.7%之上,上海和海南已超过85.7%,但住房资产占比的进一步提高对住房财富效应的促进作用有所减小。因此,进一步提高住房资产比重对住房财富效应的促进作用有限,但可以通过完善住房金融制度、合理引导居民消费观念等举措,进而提高住房财富对居民消费的拉动作用。

〔1〕 SHEINER L.Housing Prices and the Savings of Renters[J].JournalofUrbanEconomics,1995,38(1):94-125.

〔2〕 LUDWIG A,SLOK T.The Relationship Between Stock Prices,House Prices and Consumption in OECD Countries[Z].Mea Discussion Paper,2004,4(1):1114-1136.

〔3〕 ATTANASIO O,BLOW L,HAMILTON R,et al.A.Consumption, House Prices and Expectations[J].SsrnElectronicJournal,2005, 76:20-50.

〔4〕 CAMPBELL J Y,COCCO J F.How do House Prices Affect Consumption? Evidence from Micro Data[Z].Harvard Institute of Economic Research Working Papers,2005,54:591-621.

由渗透矩阵叠加原则可以看出,整体渗透矩阵中的元素kij仅仅与i节点和j节点在含有该节点单元的局部位置有关系,与叠加时选择单元的先后顺序没有关系。因此,本文在编制程序时,首先分别对裂隙系统和孔隙系统进行整体渗透矩阵的组装,最终对所有节点进行统一编号,组装成整个渗流系统的整体渗透矩阵。

〔5〕 LI W,YAO R.The Life-cycle Effects of House Price Changes[J].JournalofMoney,CreditandBanking,2007,39(6):1375-1409.

〔6〕 MIAN A,RAO K,SUFI A.House Prices,Home Equity-Based Borrowing,and the US Household Leverage Crisis[J].AmericanEconomicReview,2011,101:2132-2156.

〔7〕 CALOMIRIS C W,LONGHOFER S D,MILES W.The Housing Wealth Effect:The Crucial Roles of Demographics,Wealth Distribution and Wealth Shares[J].NationalBureauofEconomicResearch,2012(2):49-99.

〔8〕 宋勃.房地产市场财富效应的理论分析和中国经验的实证检验:1998-2006[J].经济科学,2007(5):41-53.

〔9〕 史兴旺.房地产财富效应的研究综述与分析[J].首都经济贸易大学学报,2010(6):84-89.

〔10〕 杜莉,潘春阳,张苏予,等.房价上升促进还是抑制了居民消费——基于我国172个地级城市面板数据的实证研究[J].浙江社会科学,2010(8):24-32.

〔11〕 王曾.房地产正向财富效应形成的条件分析[J].经济与管理,2011(1):24-28.

〔12〕 严金海, 丰雷.中国住房价格变化对居民消费的影响研究[J].厦门大学学报( 哲学社会科学版),2012(2):71-78.

〔13〕 陈健,陈杰,高波.信贷约束、房价与居民消费率——基于面板门槛模型的研究[J].金融研究,2012(4):45-57.

〔14〕 段忠东.房价变动对居民消费影响的门限测度——基于中国35个大中城市的实证研究[J].经济科学,2014(4):27-38.

〔15〕 HANSEN B E.Threshold Effects in Non-dynamic Panels: Estimation, Testing, and Inference[J].JournalofEconometrics,1999,93:345-368.

(责任编辑 周吉光)

A Study on the Impact of Housing Prices on Residents Consumption under Different Constraints—An Empirical Analysis Based on Provincial Panel Data and Threshold Model

ZHU Dan, CHEN Li-shuang

(Minnan Normal University, Zhangzhou, Fujian 363000)

In this paper, it considers the influence of housing prices on residents consumption may exist nonlinear transformation under different factors, and test whether the elderly population proportion, the children population proportion and the proportion of housing assets exist threshold effect for the influence based on China's provincial panel data during 2000-2013. The results showed there exist double threshold effects for the three threshold variables, but the corresponding kinds of regime switching characteristics are different: the positive housing wealth effect exists under different regimes of the age structure variables, but the influence degree rise at first and then drop with the increasing of the elderly population proportion, and the degree rise after the first drop with the increase of the children population proportion; the impact of housing prices on resident consumption is negative under the first two regime of housing assets proportion, and begin to become positive impact after crossing the second threshold value.

resident consumption; housing wealth effect; panel threshold model

10.13937/j.cnki.sjzjjxyxb.2016.06.005

2016-08-17

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.06.005.html < class="emphasis_bold">网络出版时间

时间:2016-12-20 15:30

福建省中青年教师教育一般项目(JAS160295)。

祝丹(1979—),女,湖北鄂州人,数量经济学博士,闽南师范大学讲师,主要研究方向为宏观经济数量分析。

F126.1

A

1007-6875(2016)06-0027-06

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

中国市场(2021年5期)2021-03-31

当代陕西(2019年8期)2019-05-09

统计与决策(2018年23期)2018-12-21

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

黄河之声(2016年24期)2016-04-22

中国火炬(2015年3期)2015-07-31

统计与决策(2015年1期)2015-04-25