中国上市商业银行风险管理能力实证研究

——基于因子分析法视角的分析

2016-02-06 01:13:58秦洪军孙龙建

贵州商学院学报 2016年1期

秦洪军,孙龙建

(1.天津外国语大学 国际商学院,天津 300270;2.贵州商学院 经济学院,贵州 贵阳 550000)

中国上市商业银行风险管理能力实证研究

——基于因子分析法视角的分析

秦洪军1,孙龙建2

(1.天津外国语大学 国际商学院,天津 300270;2.贵州商学院 经济学院,贵州 贵阳 550000)

风险管理是商业银行的核心职能。随着中国金融市场的全面开放,利率市场化的实施以及存款保险制度的推出,中国商业银行的经营环境日益复杂,风险管理能力亟待提升。为系统反映我国商业银行风险管理能力,本文以2014年年报数据为基础,运用因子分析方法,对我国最具代表性的16家上市商业风险管理能力进行了实证研究,研究结果表明,国有控股商业银行综合管理能力突出,而全国性股份制商业银行及城市商业银行的风险防范意识与内部控制能力较强。因此,应从风险文化建设、内部治理结构完善及资产结构优化等方面着手,全面提升我国商业银行整体风险管理水平。

商业银行;风险管理;因子分析

商业银行是以经营风险作为盈利手段的独特企业机构,商业银行的生存和发展一直与风险紧密相关。随着我国经济与金融全球化步伐渐快,金融创新层出不穷,国内商业银行面临的竞争日益激烈,蓬勃发展的全球性金融创新伴随的金融异化问题也日益严重,商业银行面对的风险日益增加。因此,不断提升风险管理能力与水平,是提高我国商业银行综合竞争力的题中之义,也是实现我国商业银行可持续发展的关键。

一、文献综述

商业银行风险管理国外学者研究较早,如:Michael J.Phelan,基于市场波动的金融风险交易进行统计,研究量化市场风险概率的方法[1];A Chapelle,Y Crama,G Hübner,JP Peters等人运用高级计量法(AMA)对操作风险进行评估,提出了一种评价银行的操作风险管理能力的新方法[2];E Gatev与PE Strahan通过对银行流动性风险的原因进行研究,发现此风险起源并不在于银行,而是源于银行储户在不同市场情况下做出的选择[3];Ratnovski L认为银行可以通过积累流动性资产或加强资产透明度缓冲银行流动性风险带来的大幅震荡。[4]

就国内研究而言,经历了从定性分析到定量研究的转变:何自云认为金融风险管理是商业银行核心职能,因此,商业银行应把不断增强金融风险管理能力作为重点发展核心[5];赵雪飞将商业银行风险管理能力分解成三个维度,在此基础上建立了商业银行风险管理能力关键影响模型[6];窦尔翔等以RAROC模型为基础对我国银行自身风险与绩效进行研究,认为可以从整体角度衡量和比较我国金融机构的经营风险和运作效率[7];汪冬华等根据我国上市商业银行财报指标与数据,采取蒙特卡洛模拟,建立Copula函数为基础的联合分布,最后运用VaR模型对商业银行风险进行度量。[8]

在已有文献中,国外对于商业银行风险管理能力水平的研究多以某一种类具体风险为主,国内的文献多以理论梳理为主,对商业银行的整体风险管理能力的定量分析较少。因此,本文在已有文献基础上进行了如下创新:首先,将研究视角从商业银行单一风险管理,转变为全面风险管理,并注意二者的有效衔接;其次,在研究方法上注重定性研究与实证研究的结合,充分考虑数据的时效性,以2014年年报数据为基础进行因子分析,得出16家上市商业银行各方面风险管理能力因子排名以及综合排名,从而保证了风险管理能力评价结果的科学性与可靠性。

二、风险管理能力指标数据选取与修正

(一)风险管理能力指标数据选取

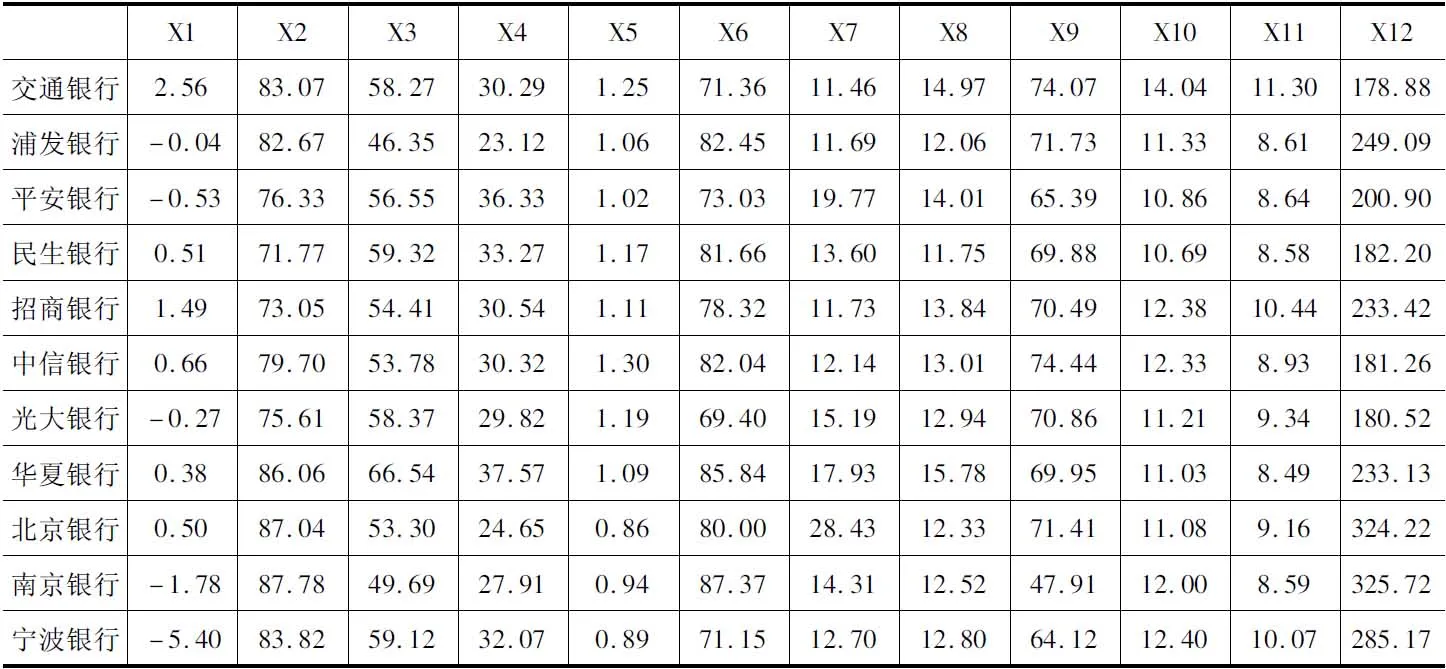

鉴于数据的可得性,在确立商业银行风险管理能力指标体系时,本文参考了《巴塞尔协议Ⅲ》及中国银监会颁布的《商业银行资本管理办法》、《商业银行流动性风险管理办法》、《商业银行声誉风险管理指引》、《商业银行风险监管核心指标》等一系列规章制度,从市场风险、操作风险、信用风险、流动性风险及抵御风险能力5个方面,共计12个指标来分析我国上市商业银行的风险管理能力。具体指标包括汇兑损益率(X1)、利息收入比(X2)、运营效率(X3)、成本收入比(X4)、不良贷款率(X5)、非信用贷款比(X6)、最大十家客户贷款比率(X7)、现金资产比(X8)、人民币存贷比例(X9)、资本充足率(X10)、核心资本充足率(X11)、拨备覆盖率(X12)。各指标的具体数值如下表所示:

表1 2014年我国16家上市商业银行风险管理能力指标数据表(单位:%)

X1X2X3X4X5X6X7X8X9X10X11X12中国银行5.5680.0157.8428.571.1868.7514.7015.6872.9713.8710.61187.60建设银行0.3180.9858.5028.851.1973.4113.4215.5973.4514.8712.12222.33工商银行0.5679.8958.9026.751.1371.4014.9017.1068.4014.5311.92206.90农业银行0.5684.6262.0834.561.5477.8014.4317.1757.4012.829.09286.53兴业银行0.5578.3545.5123.781.1082.3520.4411.1564.7611.298.45250.21

续表1 2014年我国16家上市商业银行风险管理能力指标数据表(单位:%)

X1X2X3X4X5X6X7X8X9X10X11X12交通银行2.5683.0758.2730.291.2571.3611.4614.9774.0714.0411.30178.88浦发银行-0.0482.6746.3523.121.0682.4511.6912.0671.7311.338.61249.09平安银行-0.5376.3356.5536.331.0273.0319.7714.0165.3910.868.64200.90民生银行0.5171.7759.3233.271.1781.6613.6011.7569.8810.698.58182.20招商银行1.4973.0554.4130.541.1178.3211.7313.8470.4912.3810.44233.42中信银行0.6679.7053.7830.321.3082.0412.1413.0174.4412.338.93181.26光大银行-0.2775.6158.3729.821.1969.4015.1912.9470.8611.219.34180.52华夏银行0.3886.0666.5437.571.0985.8417.9315.7869.9511.038.49233.13北京银行0.5087.0453.3024.650.8680.0028.4312.3371.4111.089.16324.22南京银行-1.7887.7849.6927.910.9487.3714.3112.5247.9112.008.59325.72宁波银行-5.4083.8259.1232.070.8971.1512.7012.8064.1212.4010.07285.17

数据来源:2014年16家上市商业银行年报

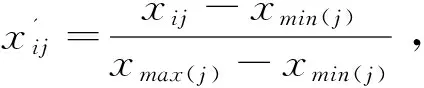

(二)风险管理能力指标数据修正

表2 2014年我国16家上市商业银行风险管理能力指标标准化数据表(单位:%)

X1X2X3X4X5X6X7X8X9X10X11X12中国银行5.0582.7863.7935.59-0.2065.0627.5613.8371.6911.318.31186.38建设银行5.5382.7263.7635.57-0.2169.7227.6413.7471.6712.319.82221.11工商银行5.5182.7963.7435.72-0.1267.7127.5515.2571.8611.979.62205.68农业银行5.5182.4963.5935.18-0.7274.1127.5815.3272.2810.266.79285.31兴业银行5.5182.8964.3835.92-0.0878.6627.239.3072.008.736.15248.99交通银行5.3382.5963.7735.47-0.3067.6727.7513.1271.6511.489.00177.66浦发银行5.5682.6264.3435.97-0.0278.7627.7410.2171.748.776.31247.87平安银行5.6183.0163.8535.060.0469.3427.2712.1671.988.306.34199.68民生银行5.5183.3063.7235.27-0.1877.9727.639.9071.818.136.28180.98招商银行5.4283.2263.9535.46-0.0974.6327.7411.9971.789.828.14232.20中信银行5.5082.8063.9835.47-0.3778.3527.7111.1671.639.776.63180.04光大银行5.5883.0663.7635.51-0.2165.7127.5311.0971.778.657.04179.30华夏银行5.5382.4063.3834.97-0.0682.1527.3713.9371.808.476.19231.91北京银行5.5182.3464.0135.860.2876.3126.7510.4871.758.526.86323.00南京银行5.7282.3064.1835.640.1683.6827.5910.6772.639.446.29324.50宁波银行6.0582.5463.7335.350.2367.4627.6810.9572.029.847.77283.95

三、数据检验与测算结果分析

(一)数据检验

首先,运用SPSS软件对标准化数据进行KMO与Bartlett检验,判断选取指标对因子分析的适用性。根据结果显示(见表3),KMO=0.523>0.5,Sig<0.001,相关系数矩阵与单位阵差异比较显著,表明此次研究样本数据适用于因子分析法。

表3 KMO和Bartlett检验

Kaiser-Meyer-Olkin样本测度Bartlett球形检验显著(Sig)0.523116.2750.000

其次,运用主成分分析法,提取公因子。根据特征值大于1的原则,本文共选取5个公共因子,其特征值分别为4.266、2.094、1.929、1.176、1.137,累计贡献率达到88.351%(如表4所示),符合大于85%原则,充分说明这五个公因子提供了12个指标原始数据中所表达信息。

表4 特征值及贡献率表

主成分特征根贡献率(%)累计贡献率(%)14.26635.54935.54922.09417.44852.99731.92916.07669.07441.1769.79978.87351.1379.47888.351

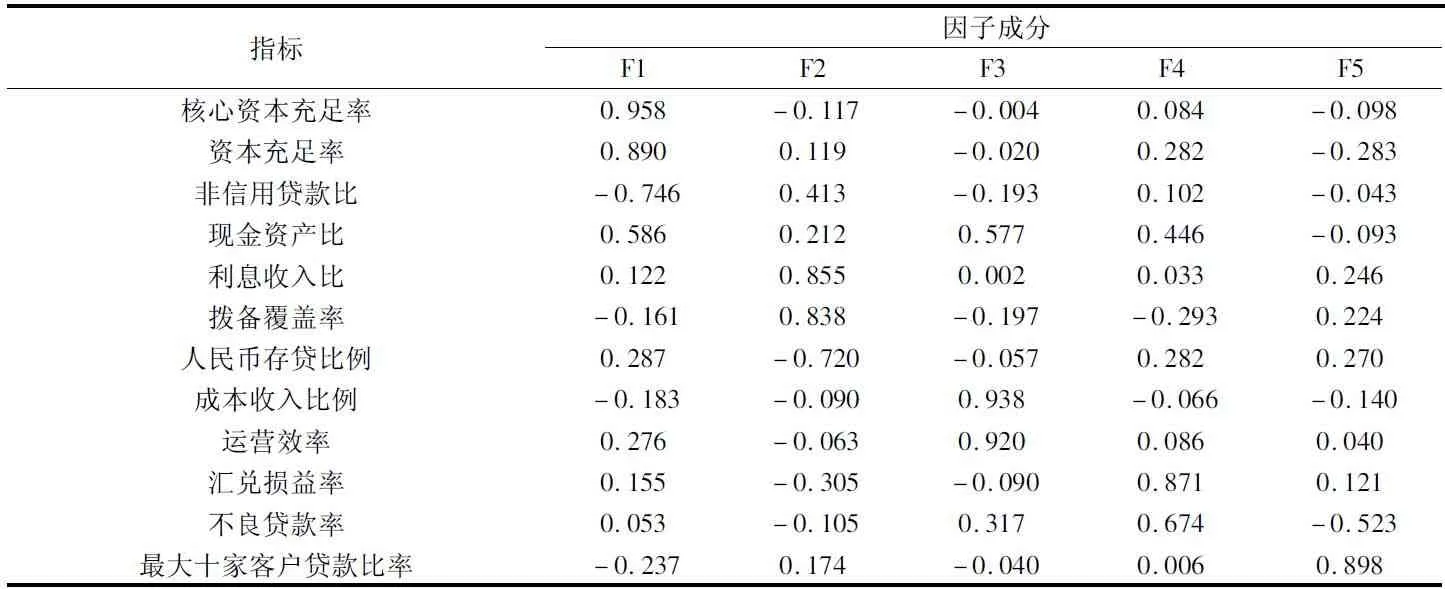

最后,利用最大方差法得到旋转因子载荷矩阵如表5所示:

表5

指标因子成分F1F2F3F4F5核心资本充足率0.958-0.117-0.0040.084-0.098资本充足率0.8900.119-0.0200.282-0.283非信用贷款比-0.7460.413-0.1930.102-0.043现金资产比0.5860.2120.5770.446-0.093利息收入比0.1220.8550.0020.0330.246拨备覆盖率-0.1610.838-0.197-0.2930.224人民币存贷比例0.287-0.720-0.0570.2820.270成本收入比例-0.183-0.0900.938-0.066-0.140运营效率0.276-0.0630.9200.0860.040汇兑损益率0.155-0.305-0.0900.8710.121不良贷款率0.053-0.1050.3170.674-0.523最大十家客户贷款比率-0.2370.174-0.0400.0060.898

通过表5可以看出,F1在核心资本充足率、资本充足率、非信用贷款比、现金资产比上有较高载荷,反映商业银行资产结构情况;F2在利息收入比、拨备覆盖率、人民币存贷比例上有较高载荷,代表银行应对风险的准备情况;F3在成本收入比例、运营效率上载荷较高,描述银行操作风险大小,反映了商业银行内部控制能力;F4在汇兑损益率、不良贷款率上的载荷较大,反映的是银行风险监控能力;F5在最大十家客户贷款比上载荷较高,反映了商业银行信用风险集中度。

(二)数据测算结果分析

根据SPSS运算结果里因子得分系数矩阵,用加权最小二乘法可以得到各主因子得分函数为:

F1=0.138X1+0.073X2-0.156X3-0.310X4-0.022X5+0.094X6-0.079X7-0.133X8+0.050X9+0.039X10+0.310X11+0.378X12

F2=0.191X1-0.314X2+0.080X3+0.189X4+0.017X5+0.402X6-0.030X7-0.045X8-0.008X9+0.340X10+0.144X11-0.006X12

F3=0.209X1-0.039X2+0.049X3-0.063X4+0.087X5+0.021X6-0.105X7+0.462X8+0.435X9-0.040X10-0.110X11-0.073X12

F4=0.220X1+0.091X2+0.428X3+0.273X4+0.140X5+0.140X6+0.610X7-0.110X8-0.054X9-0.049X10+0.059X11-0.123X12

F5=0.051X1+0.303X2-0.327X3-0.133X4+0.689X5+0.154X6+0.186X7-0.028X8+0.160X9+0.070X10-0.147X11+0.010X12

根据以上五个公共因子得分函数,分别算出16家银行公共因子得分,并且以每个公共因子相应方差贡献率作为权数,进行加权求和,计算银行综合得分:

F=(35.549×F1+17.448×F2+16.076×F3+9.799×F4+9.478×F5)/88.351

根据公式得出上市商业银行风险管理能力综合排名,按照最终得分将16家银行进行排序,结果如表6所示:

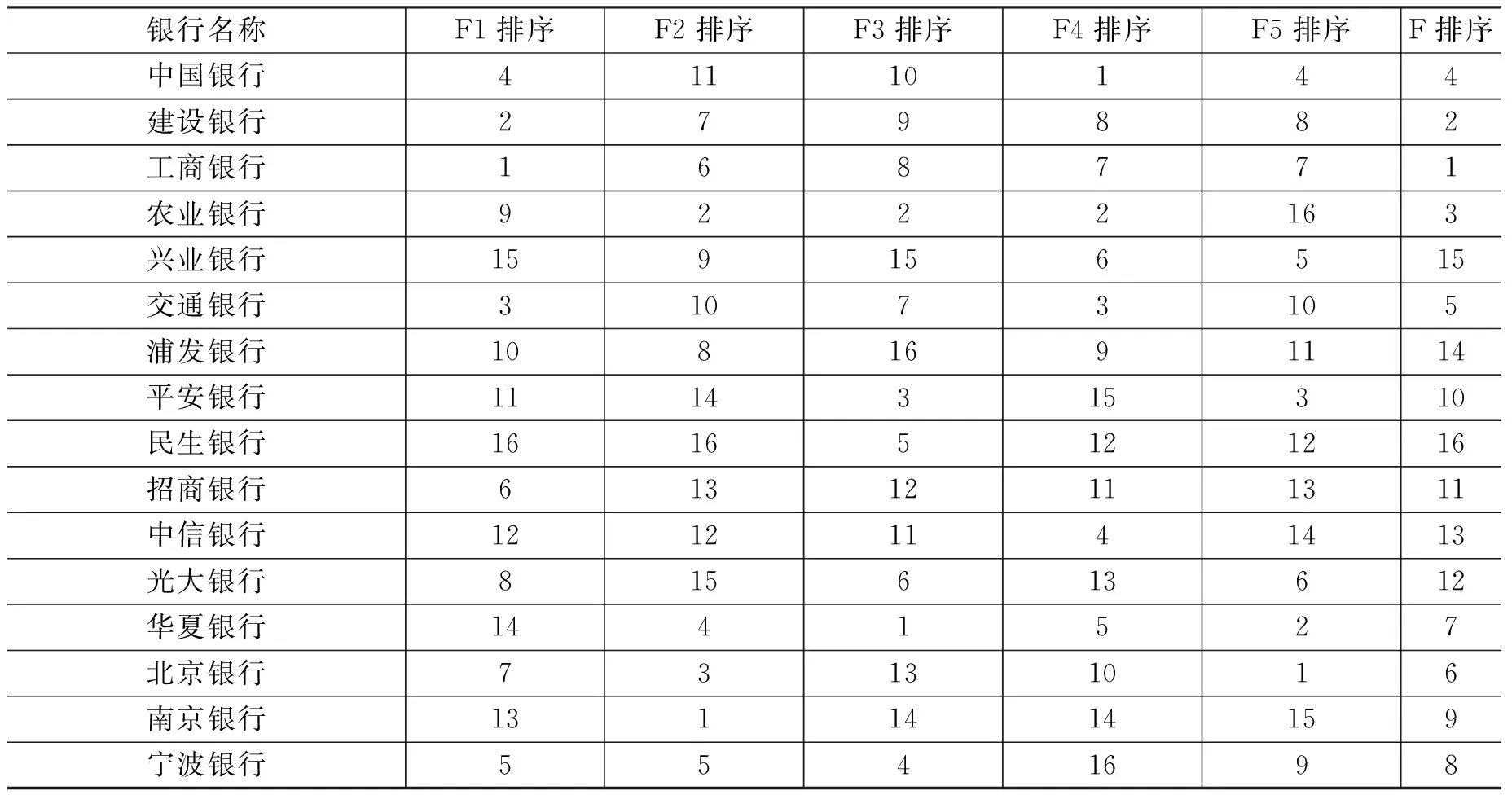

表6 中国16家上市商业银行因子得分排序

银行名称F1排序F2排序F3排序F4排序F5排序F排序中国银行41110144建设银行279882工商银行168771农业银行9222163兴业银行159156515交通银行31073105浦发银行1081691114平安银行1114315310民生银行16165121216招商银行61312111311中信银行12121141413光大银行815613612华夏银行1441527北京银行73131016南京银行1311414159宁波银行5541698

四、结论及建议

(一)商业银行风险管理能力实证分析结论

通过实证分析,就我国最具代表性的16家上市商业银行而言,其风险管理水平从表6中可以得出如下结论:

在F1排序方面,工商银行、建设银行、交通银行、中国银行、宁波银行位列前五名,其中前四位均属国有商业银行,只有宁波银行属于城市商业银行。这表明国有控股商业银行资产结构合理性上高于同行,风险抵御能力优秀。

在F2排序方面,南京银行、农业银行、北京银行、华夏银行、宁波银行为前五名。在这前五名的银行中,只有农业银行一家国有商业银行入围,其余均为全国性股份制商业银行与城市商业银行,尤其是城市商业银行,考虑到其自身规模较小,地域性明显等特征,对于风险的预防方面准备得更充分,风险防范意识强烈。

在F3排序方面,得分最高为华夏银行,接着依次为农业银行、平安银行、宁波银行、民生银行,只有农业银行1家国有控股商业银行入围,这表明全国性股份制商业银行与城市商业银行,更加重视其内部操作过程中内控能力的建设。

在F4排序方面,中国银行、农业银行、交通银行、中信银行、华夏银行排名最靠前,这表明国有控股商业银行与全国性股份制商业银行的汇兑损益率波动幅度大,不良贷款率高,对于风险监控能力相对较弱。

在F5排序方面,北京银行为首位,华夏银行、平安银行、兴业银行分别为第二、第三、第五,而中国银行是第四名。这表明部分股份制商业银行与城市商业贷款集中度高,对大客户依赖性强,相应信用风险方面控制较差。

在风险综合管理能力F方面,名列前5名的依次是:工商银行、建设银行、农业银行、中国银行及交通银行,均为国有控股商业银行。而3家城市商业银行的排名均在中间水平,8家股份制商业银行的风险综合管理能力较差,集中排名在10到16名之间。这表明国有控股商业银行风险管理能力整体水平上比同类银行更加优秀。

(二)提升我国商业银行风险管理水平的路径选择

通过对我国16家上市商业银行2014年财务数据的实证研究,发现国有商业银行在同行业中风险管理的综合能力较强,但是在风险防范意识及内部控制能力建设等方面,城市商业银行和股份制商业银行优势更为突出。针对实证分析的结果,结合我国商业银行的发展特点与未来经济发展环境,提出如下建议:

首先,融合风险管理意识与企业文化。加强风险管理,树立良好的风险意识,是商业银行防范风险与控制风险的重要环节,商业银行应转变观念,将风险管理的理念深植于商业银行的组织文化中。金融风险往往是动态的,因此把风险管理意识融入到银行文化中,把风险管理作为动态指标融入到银行经营管理中,形成良好健康的商业银行管理氛围,在提高收益的同时关注并防范风险,使银行始终处于稳健经营,持续发展的状态。

其次,完善内部风险控制的治理体系。第一,商业银行应建立独立的内部评级部门,在组织架构和人事任免上该部门应独立于决策者和具体业务部门,以保证评级结果的客观性;第二,商业银行应建立合理的内部评估程序、风险管理标准、信息披露制度、评级认定程序等,以便银行首先对其面临的风险作出正确判断,并在此基础上及时进行评估;第三,商业银行应建立内部评级反馈机制,以便定期对评级结果进行检验,从而对内部评级部门形成有效约束。

最后,优化资产结构:第一,完善商业银行权责制度,建立明确的权责机制,杜绝权、责、利不清晰的现象,同时要大力加强商业银行透明度建设,防范内部道德风险;第二,建立严格的不良资产清收机制和责任追究机制,充分调动清收人员的积极性,对清收人员进行奖罚,改善工作氛围;第三,压缩现有不良资产,运用经济、法律、行政等手段,将已经形成的不良资产压缩到可控规模内,加快处置抵债资产,通过多种变现形式实现资产保全;第四,创新工作方法,实现不良资产专业化经营,提高不良资产的处置效益,扩大收贷范围,以收取货币为最优选择,同时兼顾实物资产、票据、知识产权等,最大限度保全信贷资产;第五,加大风险准备金预提比例,建立风险补偿机制,增强银行消化不良资产的能力。

[1]MJ Phelan.Probability and Statistics Applied to the Practice of Financial Risk Management: The Case of J.P.Morgan's Risk Metrics [J].Journal of Financial Services Research,1997(68):79-91.

[2]Chapelle A,Crama Y,Hübner G,et al.Practical methods for measuring and managing operational risk in the financial sector:A clinical study[J].Journal of Banking & Finance,2008(6):1049-1061.

[3]E Gatev,PE Strahan.Managing Bank Liquidity Risk:How Deposit-Loan Synergies Vary with Market Conditions [J] Review of Financial Studies,2009(34):1436-1449.

[4]Ratnovski L.Liquidity and transparency in bank risk management[J].Journal of Financial Intermediation,2013(3):422-439.

[5]何自云.风险管理:商业银行的核心能力[J].农村金融研究,2002(10):4-8.

[6]赵雪飞.国内商业银行风险管理能力关键影响因素及其作用机理实证研究[D].长春:吉林大学,2010.

[7]窦尔翔,熊灿彬.基于RAROC的我国金融机构的风险与效率分析——以商业银行和保险公司为例[J].国际金融研究,2011(1):83-89.

[8]汪冬华,黄康,龚朴.我国商业银行整体风险度量及其敏感性分析——基于我国商业银行财务数据和金融市场公开数据[J].系统工程理论与实践,2013(1):284-295.

[责任编辑:毛会晶]

An empirical study on the risk management capability of China's Listed Commercial Banks——Based on the factor analysis

Qin Hong-jun1, Sun Long-jian2

(1.School of International Business, Tianjin Foreign Studies University, Tianjin 300270;2.School or of Economics, Guizhou University of Commerce, Guiyang, Guizhou 550000)

Risk management is the core function of commercial banks. With the full liberalization of China's financial markets, the implementation of interest rate market, and the introduction of deposit insurance system, the business environment of China's commercial banks has become increasingly complicated, and the risk management capability of banks need to be improved. In order to investigate the risk management capability of commercial banks in China, the author chooses the 16 most representative listed commercial banks and conducts an empirical study on their risk management capabilities based on the annual report’s data in 2014 using the method of factor analysis. The result suggests that the state-owned banks’ comprehensive management capability is outstanding but the nationwide joint-stock commercial banks and the municipal commercial banks’ awareness of risk prevention and capability of internal control are relatively stronger. As such, the government needs to improve the overall level of the risk management of the commercial banks in China from the aspects of the risk culture construction, the internal governance perfection and structural optimization of asset.

Commercial banks; Risk management; Factor analysis

2015-12-09

国家社会科学基金教育学一般课题“战略性新兴产业相关专业教育资源利用效率评价与优化研究”(BGA140032);天津市普通高等学校本科教学质量与教学改革研究计划项目“服务于战略性新兴产业的金融创新人才培养模式的研究与实践”(B02-0203);天津市“131”创新型人才培养工程第三层次人选资助项目;天津外国语大学“未来之星”资助项目;天津外国语大学2015年度校级教改项目“基于天津自贸区发展需求的金融学人才培养模式改革与创新研究”(TJWD15B19)。

1.秦洪军(1982-),男,天津外国语大学国际商学院金融系副主任,副教授,天津国际发展研究院研究员。研究方向:金融学。2.孙龙建(1978-),男,贵州商学院经济学院院长,副教授,博士。研究方向:产业金融。

F830

A

1671-9549(2016)01-0031-06

猜你喜欢

中学生数理化·七年级数学人教版(2022年11期)2022-02-14 07:14:12

世界最新医学信息文摘(2021年12期)2021-06-09 08:37:56

大众投资指南(2020年10期)2020-07-24 08:03:40

科普童话·学霸日记(2020年1期)2020-05-08 16:45:11

小天使·一年级语数英综合(2019年2期)2019-01-10 11:57:30

商周刊(2018年23期)2018-11-26 01:22:28

儿童绘本(2018年5期)2018-04-12 16:45:32

消费导刊(2017年20期)2018-01-03 06:27:21

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

中国卫生标准管理(2015年1期)2016-01-14 03:41:26