广东游艇经济发展态势与战略对策研究

2016-02-06 00:43:46徐芳芳

贵州商学院学报 2016年1期

徐芳芳,陈 佳

(1.贵州商学院 旅游管理学院,贵州 贵阳 550004;2.广州航海学院 外语系,广东 广州 510725)

广东游艇经济发展态势与战略对策研究

徐芳芳1,陈 佳2

(1.贵州商学院 旅游管理学院,贵州 贵阳 550004;2.广州航海学院 外语系,广东 广州 510725)

21世纪是海洋的世纪,海洋经济是国家综合竞争力重要决定因素之一。广东省海域辽阔,南海经济已经上升为国家战略。本文从游艇经济发展背景出发,分析了广东省游艇经济的基本条件与成长路径,阐述了广东省游艇经济的发展态势和制约因素,提出了“中心集聚,东西联动,南引北接”的空间布局及政府主导、企业担纲、科学规划、集聚发展的战略对策。

游艇经济;集聚发展;发展战略

随着国际经济实力竞争的不断加剧,我国愈加重视对海洋经济的发展。2011年7月,国务院正式批复《广东省海洋经济综合实验区》[1],初步实现全国海洋经济鲁、浙、粤三足鼎立的发展格局部署,从战略高度提出发展海洋经济的重要性和迫切性。游艇经济作为休闲时代下海洋经济发展的最新着力点,是发展海洋经济的重要引擎,是国家实现经济结构调整与产业转型升级战略的综合体现,受到国家和地方的密切关注。

国家层面上,国务院《关于加快发展旅游业的意见》,首次提出支持有条件的地区发展游艇等新兴旅游,并把游艇等旅游装备制造业纳入国家鼓励类产业目录。地方层面上,山东、上海、福建等沿海省市纷纷将游艇作为重要产业列入发展日程。游艇经济拥有6.5~10倍的投资乘数效应,不仅是国家与地方发展经济的新战略、参与国际竞争的新领域,而且也是一种全新的健康生活方式,代表着底蕴丰厚的海洋文化。因此,广东省须借助口岸条件、产业优势及自贸区地域优势,依托港口码头汇聚效应,系统分析广东游艇经济发展态势,大力发展游艇产业,打造中国华南地区最具价值的海洋休闲度假目的地和游艇生活方式体验区,带动关联产业发展,拉动其经济新增长。

21世纪初,国内只有少部分学者关注游艇经济,但并未引起各界重视。缪景指出浙江应抓住发展游艇经济的机遇,并将其作为发展浙江经济的切入点。[2]程爵浩运用经济理论从产业经济、集群经济等角度对游艇经济进行多角度分析,明确提出集群发展模式是增强游艇经济竞争力的有效战略。[3]多数学者对游艇经济的研究主要是对当地游艇经济发展情况进行定性分析,本文则通过实地调研及问卷调查,深入研究广东省游艇经济的发展态势及其制约因素,为广东省发展游艇经济发展提出针对性对策。

一、广东发展游艇经济的基本条件与成长路径

图1 广东省沿海城市游艇经济发展之“一心两翼”格局

(一)基本条件分析

1.良好的海岸资源是游艇经济发展最基本的条件之一。广东省游艇经济发展主要区域为其14个沿海城市(如图1),从地理位置来看,该区域形成了“一心二翼”的发展格局,即以广州、深圳、珠海为核心的椭圆形区,以东莞、惠州、汕尾、汕头、揭阳、潮州为右翼,以中山、江门、阳江、茂名、湛江为左翼。核心扇形地区是广东游艇经济发展核心驱动力、广州是全国三大造船基地之一,船舶制造业发达;深圳是我国最早出现游艇俱乐部的沿海城市;珠海平沙工业园区是国内最早、最大的游艇工业园区,“一心两翼”背靠经济实力雄厚的珠三角,邻近港澳,发展具有强大的地域支撑和市场潜力。

2.从资源赋存来看,广东省海岸资源极具优势。大陆海岸线长约3368km,占全国的1/5以上,是我国海岸线最长、港口最多的省区。区域内有3个潮汐通道型河口:珠江口,伶仃洋—虎门—狮子洋、汕头,韩江口—牛田洋—珠江口、珠江口,黄茅海—虎门—银州湖,河口的水面宽阔,航道航行安全性高,是开展游艇活动的绝佳之地,并且地处南亚热带季风性气候,终年气温较高,具有全年可开展游艇活动的自然条件。

3.从经济实力来看,游艇经济发展潜力巨大。2015年广东国民经济总产值达72812.55亿,连续26年居全国第一,人均GDP接近10838美元。[4]据国外发展经验,当GDP越过3000美元后社会开始步入游艇时代;当人均GDP达到6000美元时,游艇经济开始实现快速增长。[5]高度发达的经济水平为广东游艇消费创造了强有力的经济基础,孕育出经济实力雄厚、品位高的游艇目标客户群。

(二)成长路径探讨

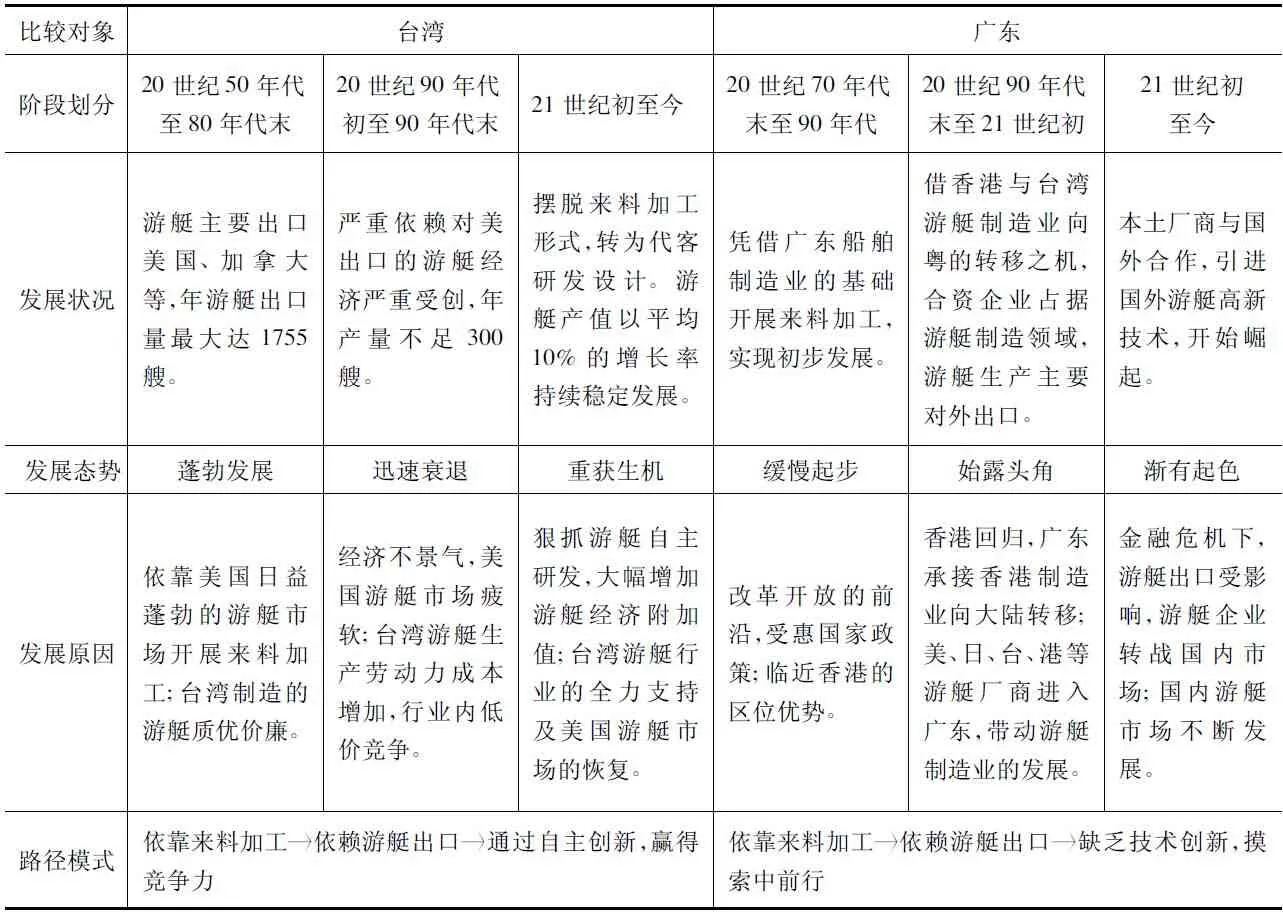

探索广东游艇经济发展历程,有助于把脉经济发展过程中的问题症结,把握游艇经济的发展方向。广东游艇经济的成长路径与台湾早期游艇经济的发展十分相似。借鉴台湾游艇经济的成长路径,对广东游艇经济的未来发展具有重大的指导意义。

表1 广东及台湾游艇经济成长路径

比较对象台湾广东阶段划分20世纪50年代至80年代末20世纪90年代初至90年代末21世纪初至今20世纪70年代末至90年代20世纪90年代末至21世纪初21世纪初至今发展状况游艇主要出口美国、加拿大等,年游艇出口量最大达1755艘。严重依赖对美出口的游艇经济严重受创,年产量不足300艘。摆脱来料加工形式,转为代客研发设计。游艇产值以平均10%的增长率持续稳定发展。凭借广东船舶制造业的基础开展来料加工,实现初步发展。借香港与台湾游艇制造业向粤的转移之机,合资企业占据游艇制造领域,游艇生产主要对外出口。本土厂商与国外合作,引进国外游艇高新技术,开始崛起。发展态势蓬勃发展迅速衰退重获生机缓慢起步始露头角渐有起色发展原因依靠美国日益蓬勃的游艇市场开展来料加工;台湾制造的游艇质优价廉。经济不景气,美国游艇市场疲软;台湾游艇生产劳动力成本增加,行业内低价竞争。狠抓游艇自主研发,大幅增加游艇经济附加值;台湾游艇行业的全力支持及美国游艇市场的恢复。改革开放的前沿,受惠国家政策;临近香港的区位优势。香港回归,广东承接香港制造业向大陆转移;美、日、台、港等游艇厂商进入广东,带动游艇制造业的发展。金融危机下,游艇出口受影响,游艇企业转战国内市场;国内游艇市场不断发展。路径模式依靠来料加工依赖游艇出口通过自主创新,赢得竞争力依靠来料加工依赖游艇出口缺乏技术创新,摸索中前行

根据国际经验,游艇经济利润的取得主要来自游艇产品的设计和销售,而非依靠附加值最低的加工环节。台湾的游艇经济经历了从最初的蓬勃发展——迅速衰退——重获生机的三个阶段,实现了从依靠来料加工推进游艇经济的增长到通过游艇自主创新获得国际游艇经济竞争力的发展历程,也证实了凭借来料加工方式不能获得游艇经济的持久发展,只有拥有游艇自身研发能力,实现产业规模经济,才能赢得国际竞争力,长久立足于国际游艇经济竞争中。

广东游艇经济的发展尚处于初级阶段,从以OEM形式开启游艇经济到现在的本土游艇企业的渐渐崛起,始终处于世界游艇的制造加工环节,发展受制于人。借鉴台湾游艇的成长路径,广东发展游艇经济必须利用毗邻港澳的优势,着眼于提高游艇国际竞争力,加强自主创新,提高自主研发设计能力,实现经济规模发展,这是广东游艇经济发展的必由之路。

二、广东游艇经济发展态势与制约因素

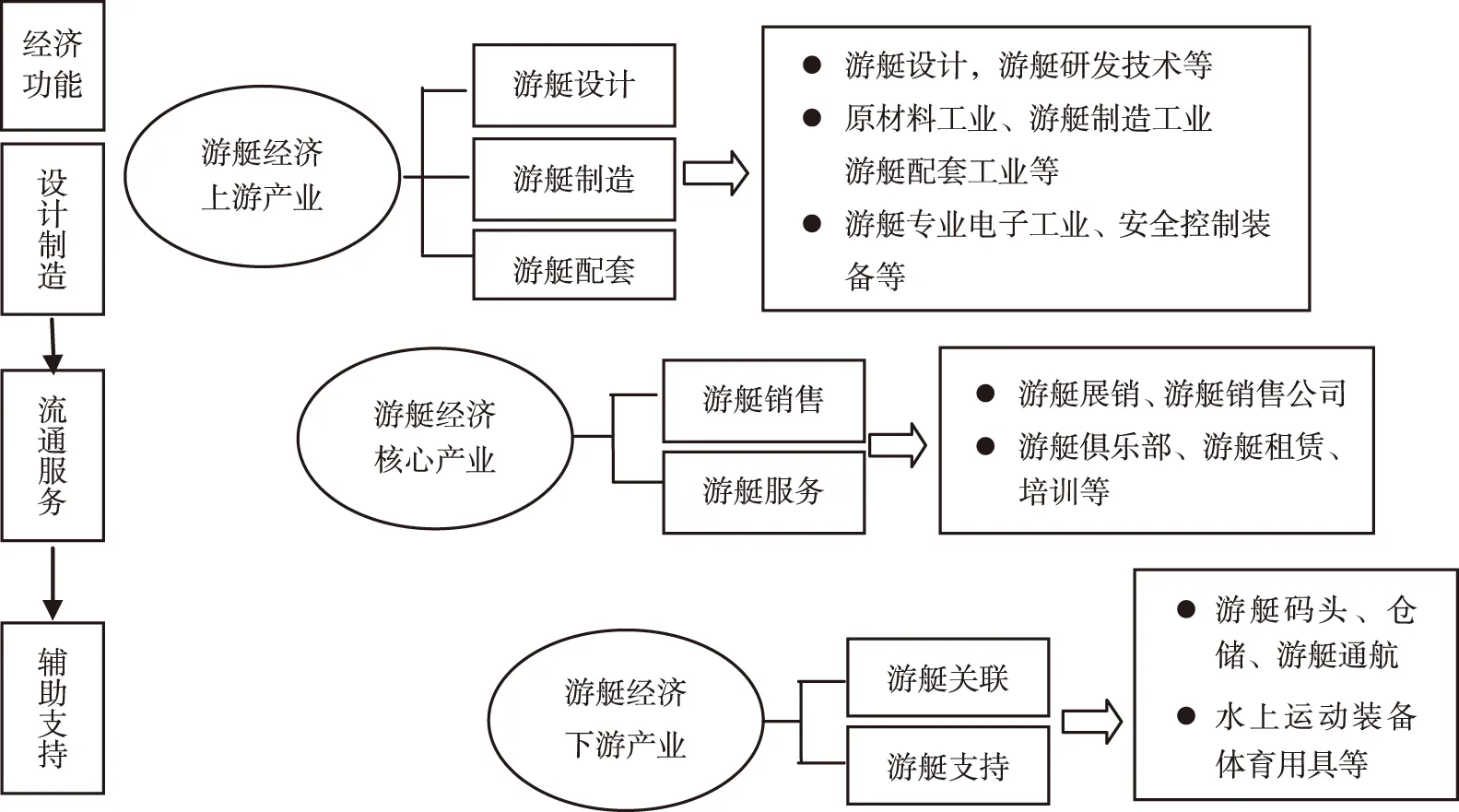

(一)游艇产业链的构建

根据产业链理论,游艇产业链是在产业发展优惠政策的支持下,以发展潜力大、科技含量高、产业关联度强的游艇相关产业为纽带,以游艇优势企业为核心的由上游向下游延伸而形成的产业组织系统。

图2 游艇产业链构建[6](根据资料整理而得)

(二)基于产业链的游艇经济发展态势分析

就全国而言,广东省游艇经济发展竞争力优势明显,游艇工业竞争力、游艇综合竞争力都强于全国其他省市。[5]但与发达国家相比,游艇经济发展实力差距甚远,目前尚未形成完整的游艇经济产业链,发展态势表现为“一强、两弱”,即游艇制造业实力不断增强,而游艇设计、游艇服务业的发展则不尽如人意,且发展区域主要为广深珠核心扇形区。

1.游艇设计与研究缺乏实力,企业力求新突破

广东省在游艇的设计与技术上主要由外商直接从海外引入,自身实力不足。如珠海平沙台资铎洋游艇(珠海)有限公司,设计技术主要来自台湾;珠海斗门美资海之马游艇制造厂,设计图纸来自美国。游艇设计产业具有高附加值,且理想的游艇经济应以研发设计为龙头。因此,本土企业如太阳岛游艇,也开始谋求在游艇设计上有所突破。随着游艇经济的进一步发展,结合国内游艇市场需求特点的游艇设计和研发将有望得到实质性的发展与进步。

2.游艇制造产值呈增长态势,但过度依赖出口

游艇制造业的供应链长,产业关联性大,发展游艇制造业已成为沿海各地区的经济发展战略。广东省游艇制造业经过多年的发展,已经初具规模。从数量上看,目前广东省游艇制造及配套企业约为52家,占据了全国的1/3,主要集中在珠海、广州、深圳、中山等地。[7]珠海平沙总投资额10亿元的工业园区的建立,将有力推动珠海游艇制造业的发展,2012年的游艇制造产值达13.85亿元。从产值上看,中国船艇制造企业销售产值前十位中,隶属广东省的企业占了60%,且产值都在1亿元以上。[5]广东省游艇制造企业在全国范围内获得发展优势,但产业的发展也存在亟须解决的问题:游艇制造过度依赖出口,易受国外市场影响,技能型人才和技术工人紧缺尤为突出等,这些问题共同制约了游艇生产业的发展。

3.游艇服务以俱乐部为主要形式,经营现状堪忧

我国游艇服务依托游艇俱乐部提供场所,游艇俱乐部是游艇常年停泊和开展相关活动的场所,也是游艇消费走向规范、成熟的主要标志。据统计,我国正式注册营业的游艇俱乐部总数已达68家,其中,广东省占据12家,且以深圳的游艇俱乐部发展最为完善、数量最多,为7家,遥遥领先于广东省其他各城市。[8]从经营形式与消费市场来看,目前,广东游艇俱乐部的经营形式主要采用会所型,通过会员形式为相对固定集中的服务对象提供个性化服务,主要开拓以商务旅游为主的终端市场和以休闲游艇为主的高端市场,但游艇俱乐部前期投资金额大,短期内难以回收成本,且目前国内游艇消费市场规模小,所以,多数俱乐部经营亏损,无法收回投资成本,因此,经营者对投资游艇产业持观望态度,等待游艇市场的成熟以及政府政策的大力扶持。

4.游艇相关产业发展迅速,展销会成果丰硕

游艇经济的发展必将引起系列相关联辅助产业的发展,如游艇产品展览会、游艇专用码头以及培训咨询业务等。据调查,我国17个城市先后举办了30多个游艇相关的展览会,频频召开的游艇展览会表明了这一辅助行业在游艇经济发展中的重要地位。广东省举办游艇展会的城市最多、次数最多,广州、深圳、中山、珠海四个城市的游艇展会的举办呈增长之势,举办总次数达15次,远超过山东省、浙江省等省市。[8]其展会效应亦不容忽视,在2014年第八届深圳国际游艇展中,现场交易值达6.8亿人民币以上,意向交易值高达11.8亿元人民币,连续第四年突破10亿元人民币。游艇展会的兴举,推动广东游艇消费市场的发展。

(三)广东游艇经济发展的制约因素

广东游艇经济的发展具备区位地理优势、资源优势、经济优势,但其发展在政府层面、企业自身及消费市场等方面均受到发展的制约。

1.规章政策制约是游艇经济发展的关键瓶颈

第一、缺乏游艇规范标准,与游艇相关的法律处于空白状态。政府尚未出台专门针对游艇管理的法律法规体系,将游艇等同其他类型船只管理。游艇的出入境检查、跨域航行、牌照发放、码头建设、航道管理等都缺乏规章管理,由于缺乏与国际接轨的游艇法律法规,既影响了广东在粤港市场上的开拓,也限制了游艇经济的区域集聚发展。第二、游艇税收过高。国内游艇消费需缴纳10%的消费税及17%的关税,关税、增值税和消费税三项总税额超过45%,而美国的游艇税收不超过20%,高额税收使省内大量游艇潜在消费者望而却步。

2.多头管理是制约游艇活动开展的难题之一

我国游艇活动的开展涉及的部门多、层次多,因此面临着多个部门及多个层次的非协同管理规范。游艇进出境常涉及的部门有:边检、海关、海事局、检验检疫、海洋局5个关口关卡部门,而游艇活动的开展跨省跨界跨区域。目前各区各部门各有规章制度,互相难以协调,手续的办理繁琐,严重制约游艇活动的开展,游艇的管理牵涉各区域政府、水上公安、交通运输等多个层次管理,如何形成管理合力,是急需解决的难题。

3.产业规划的单一游艇规划发展的理念偏差

从区域层面上看,广东省各市在游艇发展规划上各自为谋。珠海、深圳、中山、广州等市,各自制定游艇经济发展规划,使得广东省游艇制造业、游艇服务业及游艇其他相关产业未得到区域内的统筹规划,未能发挥其产业集聚效应与区域联合优势。从产业联合上看,目前广东省游艇经济的发展规划多参照其他相关行业的规划文本,未能将游艇发展规划与城市空间规划、水域景观开发、水域航线规划及水岸的开发有机结合,导致游艇发展规划实施困难,配套设施缺失,发展缺乏后劲。

4.企业技术人才匮乏是产业发展的软件硬伤

游艇经济属于技术和劳动双密集型经济。目前,广东60多家游艇企业均存在不同程度的高级技术设计人员和高级技术工人的短缺,企业不仅缺乏人才,也缺乏自主创新能力。企业科研力量薄弱,大部分制造企业依靠贴牌和组装生产,缺乏核心专利技术。由于游艇行业的刚刚兴起,广东只有少数高校开设游艇相关专业,其中,华南理工大学偏重于大型船舶工业的设计制造,广州航海高等专科学校开设船舶与海洋结构物设计与制造专业,珠海及佛山等地高校才开始筹建游艇制造专业。

5.传统观念束缚是游艇休闲发展的顽固症结

游艇休闲是外来的海上文化,虽然广东完全具备发展游艇产业的消费市场基础,但由于受传统的陆地文化及休闲观念束缚,游艇消费市场发展缓慢。此外,媒体的片面宣传也误导了消费者,游艇的消费有多个层次,但新闻媒体往往对豪华游艇给予过分关注,使得民众误以为游艇的消费高不可攀。片面的报道容易让游艇形象距离普通收入阶层越来越远,而远离了它的本来意义——人们热爱的生活方式。

三、广东游艇经济发展战略

(一)定位战略

1.模式布局定位。广东省游艇经济发展的资源主要集中在沿海14个城市,从《广东省海洋经济综合试验区》反映的核心思想看,广东游艇经济的发展道路应选择联动式集聚发展,以核心椭圆形区为集聚区,联动两翼的发展。在此理念指导下,广东游艇经济发展的空间布局必须是“中心集聚,东西联动,南引北接”,既具有空间概念上的意义,又有内涵概念上的延伸。“中心集聚”就是以广深珠为中心区,共享广深珠游艇经济的发展资源,激活游艇经济的资源优势,形成产业集聚。“东西联动”就是以沿海左右翼11个市为联动区,共享游艇经济发展的岸线资源,强化游艇经济的合作发展。“南引北接”就是南以港澳,北以湘、闽等地为伸展区,共享游艇经济的市场资源,扩大泛珠三角的合作领域。

2.战略思想定位。统筹发展广东省游艇经济是一个长期的艰巨过程,在此过程中广东省在指导思想上须以游艇法律法规的建设为当前工作的重点,以游艇设计与研发产业为中心,以游艇制造产业和游艇服务产业为基本点,抓紧实施品牌化战略、集约化规模经营战略,发挥资源与经济优势,强化游艇经济的关联效应,促进广东省国民经济发展和社会进步。

(二)运作战略

定位联动式集聚发展模式、立足于“中心集聚,东西联动,南引北接”的空间布局,广东省游艇经济必须从发展态势出发,以“政府主导、企业担纲、科学规划、集聚发展”的策略为战略运作重点。

1.政府主导,加强游艇的管理体系建设

广东省发展游艇经济,对游艇活动各级管理部门提出更高、更具体的要求。政府需重点从政策法规、管理机制及市场环境3个方面开展引导工作。第一,制定游艇管理的法律法规,建立游艇行业的管理法规体系,发挥政府政策作用,降低游艇高额消费税,为企业提供政策优惠和资金支持,鼓励支持企业自创品牌、规模经营、集聚发展。第二、建立管理协调发展机制。由政府出面协调海事局、港口管理局、水务局、环保局和规划局等部门,出台相应的游艇管理办法,依靠政府的力量建立广东游艇发展的联合机制。第三、正确引导游艇消费,宣传游艇休闲生活方式,推动游艇消费大众化。

2.企业担纲,推动游艇经济规模化发展

企业是游艇经济市场的主体,是市场经济条件下游艇经济发展的客观要求。坚持“企业担纲”,就是要确立企业在游艇经济发展战略中的主体地位,按照市场经济规律和省内区域内在联系,以规模经营为发展方式,以国内外游艇市场为导向,实现游艇产业要素的自由流动。实施“人才兴企”战略,重视高素质人才培育,与广东省或国内知名高校建立人才培养与技术合作协议,积极搭建产学联盟平台。通过企业间的市场化调节机制,构建产业结构体系,强化游艇经济发展要素的整合性重组与流动,深化游艇产业的结构性调整与规范,统筹游艇经济发展的战略性目标体系与关键措施,促进省内游艇经济实现共同繁荣,全面提升对国内外游艇市场的综合竞争力。

3.科学规划,构建多层次游艇合作体系

游艇发展,规划先行。这一战略要求相关部门把握规划的重点,突出规划的内容,建立跨区域、跨产业、跨领域的发展规划,实现规划的科学性、合理性、全面性。首先,明确将游艇制造业及游艇休闲作为广东省游艇经济发展重点;其次,合理布局游艇经济发展区域规划,将广东省游艇产业与其周围省市的游艇业联合发展,如:香港、澳门、福建等地。对接海峡西岸经济区及北部湾经济区、海南国际旅游岛,构建港澳粤闽桂琼游艇经济合作圈,共建游艇信息管理网络平台,实现优势互补,在游艇的产品设计、项目开发、服务提供、市场开发、客源互换、旅游线路推广等方面进行合作开发。最后,有机结合游艇产业发展与城市建设规划,将游艇规划与城市空间、水岸开发、土地开发等方面的规划有机衔接。

4.集聚发展,整合广东省游艇发展优势

在经济全球化背景下,产业集聚日益重要,集聚发展是整合和提升行业竞争力的核心战略之一。游艇经济集聚发展可以减低集聚化产业的创新能力,形成持续性的协调效应,提高集聚内游艇行业的竞争能力和规模经济效益。广东游艇经济的发展实施此战略的关键举措是整合省内游艇经济产业链,统筹粤港澳游艇经济的发展,按照区域联动、资源共享、优势互补、互惠互利的原则,以珠海、中山的游艇制造业及广州、深圳的游艇服务业为基础,加强省内各区域在游艇研发与设计、游艇制造与配套、游艇销售与服务上的多方面合作,提高产业要素配置效率,拓展游艇产业的聚集空间,形成广东省游艇经济产业体系,提升广东游艇经济在国际上的竞争力,从而实现广东游艇经济的可持续发展。

[1]钟啸,陈韩晖.广东海洋经济综合试验区建设上升为国家战略[N].南方日报,2011-07-20.

[2]缪景.浙江应择机发展“游艇经济”[J].浙江经济,2004(22):46-47.

[3]程爵浩.我国游艇经济的多角度解析[J].船舶工业技术经济信息,2005(7):92-98.

[4]中华人民共和国国家统计局.中国统计年鉴2015[J].北京:中国统计出版社,2015.

[5]中国船舶工业行业协会船舶分会.中国游艇行业发展综述报告[R].上海:上海交通大学出版社,2010.

[6]吴琪珉.苏州太湖水星游艇俱乐部经营模式分析[D].苏州:苏州大学,2011.

[7]董观志,徐芳芳,王卉.广东省游艇旅游调查报告[R].广州:广东省旅游协会,2011.

[8]徐芳芳.广东省游艇产业集聚研究[D].广州:暨南大学,2013.

[责任编辑:毛会晶]

Study on the Development Trend and Strategies of Yacht Economy in Guangdong Province

Xu Fang-fang1, Chen Jia2

(1. School of Tourism Management, Guizhou University of Commerce, Guiyang, Guizhou 550004;2. Department of Foreign Lanaguage, Guangzhou Maritime University, Guangzhou, Guangdong 510725)

The 21st century is the century of ocean, and marine economy will have great influences on a nation's overall competitiveness. Since Guangdong is a province with enormous sea areas and the “South China Sea Economy” strategy has risen to a national economic strategy, it’s important to shed light on the development of its marine economy (especially the yacht economy). Based on the background analysis about yacht economy, this article first analyzed the basic conditions and growth path of yacht economy development in Guangdong Province. Then it described the development trend and analyzed its constraints and weaknesses. Accordingly, the authors finally proposed a spatial arrangement strategy, namely “central gathering, east-west linkage and south-north connecting” and some practical strategies such as governmental guidance, companies based operation, scientific planning, and clustering development.

Yacht economy; Clustering development; Development strategy

2016-02-21

1.徐芳芳(1987-),女,贵州商学院旅游管理学院助教,硕士。研究方向:旅游经济。2.陈 佳(1988-),女,广东航海学院外语系助教,硕士。研究方向:旅游企业管理。

F592.7

A

1671-9549(2016)01-0025-06

猜你喜欢

汽车观察(2022年12期)2023-01-17 02:21:10

小猕猴智力画刊(2022年3期)2022-03-29 14:17:21

金桥(2020年8期)2020-05-22 06:22:54

海洋信息技术与应用(2017年2期)2017-06-21 19:51:29

文体用品与科技(2017年5期)2017-05-17 05:31:00

大社会(2016年3期)2016-05-04 03:41:11

法人(2014年2期)2014-02-27 10:41:35

船海工程(2013年6期)2013-03-11 18:57:25

城市道桥与防洪(2013年6期)2013-03-11 15:17:10

城市道桥与防洪(2013年6期)2013-03-11 15:16:47