负利率环境下皖江城市带上市公司投融资途径与创新

2016-02-04 14:04吴洋

铜陵学院学报 2016年5期

吴 洋

(铜陵学院,安徽 铜陵,244000)

负利率环境下皖江城市带上市公司投融资途径与创新

吴 洋

(铜陵学院,安徽 铜陵,244000)

目前我国已处于负利率环境,这一环境对于上市公司来说具有双刃剑的效应。然而调查发现,皖江城市带上市公司在负利率环境下投融资现状都不容乐观,特别是缺乏针对性的创新发展策略,使得企业在市场竞争中受到制约。因此,皖江城市带上市公司在后续发展中应该重视自身在负利率环境中出现的资金与投资规模不匹配等问题,同时还要结合国家相关产业等中宏观政策,保障自身能够在激烈的市场竞争中占据主动。

皖江城市带上市公司;投融资途径;负利率环境

2015年我国1年期存款基准利率为1.75%,而当年8月份CPI同比涨幅为2.0%,银行存款所得利息比通货膨胀的增长幅度小,说明我国已实际进入负利率状态,这种环境在近年来多次出现,如2003年11月至2005年3月、2006年12月至2008年10月、2010年2月至2012年3月等,负利率环境虽然会降低居民购买能力、加剧产业泡沫化、影响银行的经营,但在拉动内需、改善实体经济融资环境、催化房地产业发展等方面具有积极作用,所以皖江城市带上市公司在负利率环境中进行投融资既有机遇,又存在挑战。

一、负利率环境下皖江城市带上市公司投融资现状

(一)利率环境下皖江城市带上市公司投资现状

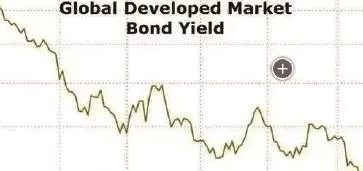

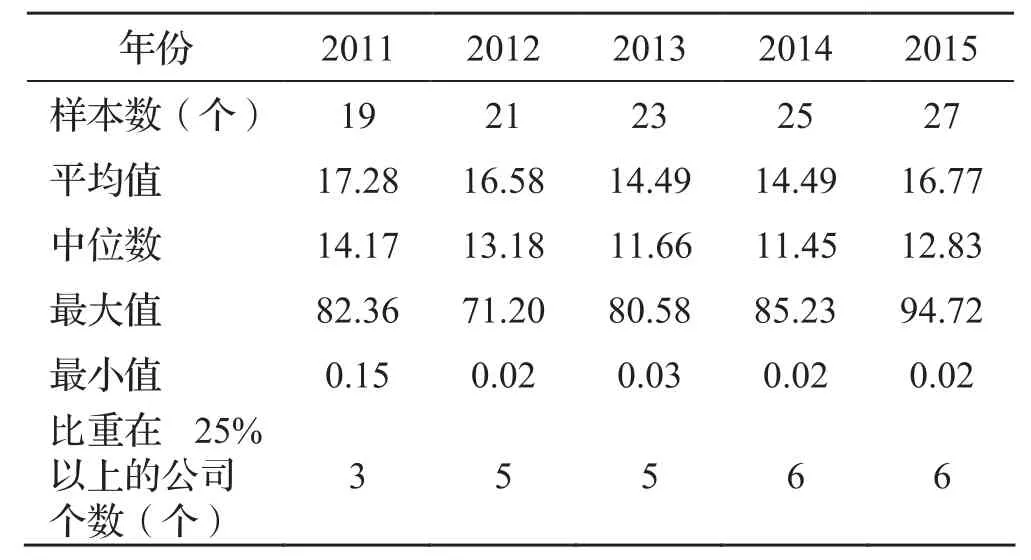

2016年1至5月全球成熟市场债券指数收益水平的变化如图1所示,可见虽然在此阶段债券指数收益水平表现出一定的上下浮动,但整体上仍以下降趋势为主,这在一定程度上说明在负利率环境下,债券投资的收益并不理想,但现阶段结合皖江经济带上市公司,乃至全国上市公司的投资,大部分以股票、债权为主,据资料显示2015年皖江经济带上市公司中,除金融类公司外,存在7家上市公司投资金额在10亿元以上,存在22家上市公司的投资金额在亿元以上,其中27家上市公司持有股票近百支。上市公司选择股票投资的主要原因是通过投资收益提升业绩,但结合皖江经济带上市公司投资可以发现,在投资中存在的风险会使部分上市公司的业绩下滑甚至出现亏损,例如博文科技。上市公司在投资股票的过程中不仅热衷于金融证券股,而且对中国石油、中国神华、中国地铁等大盘蓝筹股的倾向性也非常明显,部分上市公司在投资中所获取的收益已经超出其净利润,为上市公司扩大投资规模提供了动力。在皖江经济带上市公司热衷于股票投资的过程中,过渡投资和投资不足的问题较为严重,甚至已经成为部分上市公司质量优化、实现持续发展的重要障碍,表1为2011至2015年皖江经济带上市公司投资不足现象的统计结果,结合表1可以发现皖江经济带上市公司通常将总资产的1/5-1/6作为短期资金使用,这主要是因为上市公司主观上希望提升资本的安全性、投机性和流动性,但事实上由于皖江经济带上市公司在短期资金应用过程中缺少明确的标准,使这部分资金只能用于日常经营,所获取的收益相比长期资产大幅缩减,这并不利于上市公司利益的增长,会加大皖江经济带上市公司发展的阻力。

在负利率环境下,资金在银行中存储所获取的利息进一步降低,可见上市公司在短期资金的大量应用过程中,产生的投资效率会进一步缩减,所以上市公司应有意识的提升长期投资成本的比例,但在此过程中需要注意,过度投资对皖江经济带上市公司的长久发展也极为不利,过度投资会使上市公司在某些情况出现资金供应链中断的问题,在融资情况较不理想的情况下,可能阻碍上市公司的正常经营。

图1 2016年1至5月全球成熟市场债券指数收益水平的变化趋势图

表1 2011至2015年皖江经济带上市公司投资不足现象的统计结果

(二)负利率环境下皖江城市带上市公司融资现状

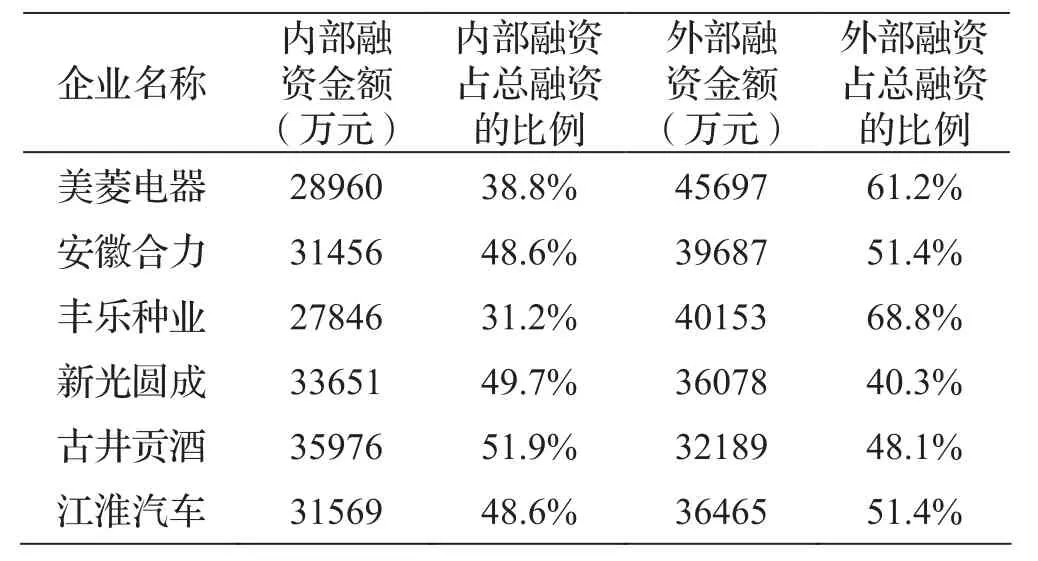

皖江经济带上市公司能否通过有效的途径筹集发展所需的资金直接关系到上市公司对市场的适应能力和抵御风险的能力,所以一直受到上市公司的高度关注,现阶段皖江经济带上市公司的融资途径主要包括以下两种:一种是内部融资,即上市公司通过内部积累筹集资金的形式,其主要通过留用利润和计提折旧两种方式实现,在内部融资进行的过程中,上市公司不需要考虑融资成本和现金流量,所以现阶段西方发达国家的上市公司在进行融资的过程中会首先选择内部融资,其在融资结构中所占比例通常达到50%以上,皖江经济带上市公司目前也利用此融资方式,而且内部融资所占的比例较高。另一种为外部融资,外部融资主要指将上市公司以外经济主体的储蓄资本进行有效的吸收,已成为上市公司投资资金的方式,现阶段其主要包括以股票融资为主要形式的权益资金融资、以债权融资为主要形式的负债资金融资以及以发行可转换债券为主要形式的半股权半债权融资三种形式,此种融资方式虽然在融资成本和融资风险方面相比内部融资更大,但考虑到其在开展的过程中进行了资本流入行为,而且吸引的资金稳定性较理想,对保障上市公司的正常运行具有积极作用,所以在皖江经济带上市公司融资的过程中也得到了较广泛的应用,表2为2016年上半年,部分皖江经济带上市公司的融资数据。结合皖江经济带上市公司的融资过程可以发现,其在融资的过程中会优先考虑股权融资、短期债券融资,然后考虑长期债权融资和内部融资,这与西方发达国家的融资过程存在明显的差异,这会导致我国股票市场的发展相比债权市场更快。

我国皖江经济带上市公司融资过程中出现上述现象,除与皖江经济带上市公司内部资金存储规模有限相关外,还受到我国低利率环境的影响,在低利率环境下,社会公众将手中闲置资金存储与银行的概率降低,其更倾向于股票、债券等投资市场,上市公司在信息披露方面经验的不断积累,使其在社会闲散投资者心中的形象提升,特别是国家对皖江经济带不断给予优惠政策扶持的情况下,皖江经济带上市公司吸收社会资金的能力提升,使其选择外部融资的主动性提升。

表2 2016年上半年,部分皖江经济带上市公司的融资数据

二、负利率环境下皖江经济带上市公司投融资途径存在的问题

2016年6月份开始,海外市场的稳定局面被打破,如,美联储加息政策的推迟、英国脱欧事件的提前、美元日元的大幅上涨等,可见现阶段全球经济增长较困难,而我国近年来的经济增长数据也说明我国经济表现出持续下行的发展状态,在此过程中企业的收入和盈利空间也随之下滑,甚至出现亏损,这必然导致大部分上市公司的债务水平在原有的程度上大幅提升,进而使上市公司的投资能力下降。2012年发生的“11超日债”后上市公司违约现象的发生频率大幅提升,特别是中铁物资事件的发生,使上市公司外部融资的环境受到严重的影响,在信用债净融资量不断降低、外部评级逐渐下降的作用下,我国投资市场整体的信用风险表现出进一步扩大的整体趋势。而城投债在融资平台再融资环境畅通的作用下,成为现阶段唯一未发生违约的投资品种,发行规模不断提升,银行贷款政策相对宽松,而且偿还短期债务的能力较强,所以受到广泛的关注,但结合城投债的发展趋势可以发现,其虽然被指出要实行限额管理,而且明确要剥离投资平台,但近期纳入地方预算的可能性非常低,这并不利于其长期发展,所以皖江经济带上市公司在进行投资途径创新的过程中,可以适当的选择城投债,但并不能将其作为投资的唯一途径,要结合实际情况对城投债的投资比例进行不断的调整和优化,降低城投债的投资风险。

另外,考虑到现阶段全球经济增长的速度较缓慢,未来一段时间内可能也会处于低利率环境中,而国内经济增长的动力也表现出明显的不足,仍具有较大的下行压力,信用风险提升的空间仍然存在,特别是中低等级债所面临的利差补偿仍存在较大的增加隐患,这必然导致信用债被划分的程度进一步加深,信用风险必须引起皖江经济带上市公司的注意,皖江经济带上市公司要提升其投资的安全性,提升其自身的竞争力,应有意识的对信用风险进行控制,换言之,皖江经济带上市公司在进行投资途径创新的过程中,可以适当的选择高级信用债,此类债券的信用安全性相对较高,但需要注意的是在中等级别信用债券的过程中对上市公司个券精选的能力提出了较高的要求,皖江经济带上市公司在此方面应不断的完善。

三、影响皖江经济带上市公司投融资途径创新的因素

皖江经济带上市公司在进行投融资途径创新前,应先对影响其投融资途径选择的因素进行分析。投资金融环境如社会环境、法律环境以及金融、人才环境等构成一个整体,相互影响促进。上市企业在追求自身利益的同时,外部金融压力也在加大,金融组织的运作效率大大降低,成本不断加大,对皖江经济带上市公司的投融资有很大影响。其次,皖江经济带上市公司在进行投融资前会重点考虑具体的投融资成本,由于股票融资的成本相比债权融资成本较低,上市公司长期大规模进行股权融资会发挥较理想的降低投融资成本的效果,所以股权融资作为上市公司的理性选择,在创新的过程中仍要坚持。再次,皖江经济带上市公司的自身经营状况虽然在近年来得到明显的提升,但整体仍不稳定,所以内部投融资虽然在降低成本方面具有明显的优势,但在投融资途径创新的过程中仍要结合皖江经济带上市公司的实际情况进行,否则上市公司在经营效益方面不能满足实际需要可能使其债权投融资面临破产的风险。除此之外,我国的股票市场发展现状决定,市场股价存在虚高现象,而证券市场机制的不健全,决定债券市场在债权发行方面存在的阻力较多,上市公司要想通过债权投融资达到融资目标可操作性较差,所以在对皖江经济带上市公司的融资途径进行创新的过程中,结合我国债权市场的发展现状,完全应用债权投融资渠道实现融资不具有可行性。另外,现阶段我国在进行配股资格审批的过程中通常以上市公司的已有经营业绩为主要参考,上市公司为实现再融资会主动选择股票融资形式,所以在进行投融资途径创新的过程中,应结合上市公司再投融资的需要,对股权融资途径进行坚持和优化。[1]

四、负利率环境下创新皖江经济带上市公司融资途径

皖江经济带上市公司现阶段在投融资的过程中过于依赖股权融资途径,这在一定程度上会使资金配置绩效能力、资金的使用效率、上市公司自身的筹资能力等方面受到消极的影响。在负利率环境下,皖江经济带上市公司进行股票投融资的难度降低,所以大部分上市公司对此项投融资途径的依赖程度进一步加深,甚至部分上市公司将其作为外部投融资的唯一途径,在负利率环境逐渐消失后,此类上市公司面临巨大融资风险的可能性非常大,所以皖江经济带上市公司应有意识的在负利率环境下,推动自身投融资途径的创新。主要可以从以下方面进行:

首先,皖江经济带上市公司需要解决资金与投资规模不匹配的问题,可以不断拓展投融资平台,增加资金的来源途径,增加投融资通道,进行股权投资,采用非公开的方式募集个人或者机构的资金,对所投资公司进行并购、上市或者回购出售等方式盈利。另外,在低利率环境下,银行吸收社会闲散资金的能力被严重的削弱,迫使银行的贷款利息进一步缩减,上市公司在融资的过程中可以有意识的提升银行贷款在融资资金数量中的比例,这不仅可以降低皖江经济带上市公司的融资风险,而且可以使其享受银行贷款方面的部分优惠政策。其次,皖江经济带上市公司可以在国家近年来对其不断提出优惠政策的推动作用下,建立由上市公司组成的融资平台,加大信息披露的严格程度,以此强化皖江经济带上市公司在融资方面的规范性,使上市公司的融资需求得到满足的同时,使投资个体的权益得到保证,这对皖江经济带上市公司融资的持续、稳定进行具有积极的作用。再次,皖江经济带上市公司在融资的过程中应有意识的增加债券融资的比例,虽然现阶段我国在证券机制、法律约束等方面存在缺陷,但在低利率环境下,债权作为民众理财的重要方式,必然会受到国家的高度重视,债券市场的发展将会出现新的高度,如果上市公司在融资的过程中不能以发展的视角看待债权市场,而单一的应用股票市场,将会使其债券筹资的能力难以提升,在债券方面的经验不足将不利于其持久发展。除此之外,在低利率环境下,房地产等行业的企业遇到较好的发展机遇,其利润的提升,必然导致其手中的闲置资金数量较大,皖江经济带上市公司在融资的过程中,有意识的与此类大规模的房地产公司建立稳定的资金流通渠道,对提升其融资能力、提升融资的稳定性也具有积极作用。[2]

皖江经济带上市公司在低利率环境下应有意识的改变过去单一注重股票投资途径的状况,在投资的过程中有意识的减少低等级信用债的比例,甚至完全不参与,有意识的增加中长期城投债和中高级信用债的投资比例,如大宗商品,以此降低低利率环境对上市公司投资产生的不利影响,提升其投资行为的安全性。

[1]安徽省农村金融学会课题组,汪贵胜,冯静生,刘慧宇,等.关于承接产业转移金融支持问题研究——以皖江城市带示范区建设为例[J].中国农业银行武汉培训学院学报,2011(6):11-18.

[2]王明虎,席彦群.安徽皖江城市带承接产业转移示范区建设融资平台创新思路研究[J].华东经济管理,2012(4):22-25.

Investment and Fundraising Way and Innovation of Listed Company along Wanjiang City Belt Under the Condition of Negative Interest Rate

Wu Yang

(Tongling University, Tongling Anhui 244061, China)

At present, China has a negative interest rate environment, which for the listed company has a double-edged sword effect. However, the survey found that in the negative interest rate environment, investment and financing conditions of listed companies in Wanjing cities are not optimistic, especially the lack of targeted innovation and development strategies, making enterprises in the market competition constrained. Therefore, Wanjiang city belt in the follow-up development of the company should pay attention to the problem, which the capital do not match the size of the investment, as well as the national industry-related macro policy, to ensure their own in the fierce market competition.

listed companies along Wanjiang City Belt; investment and fundraising way ; negative interest rate environment

F127

A

1672-0547(2016)05-0065-04

2016-09-09

安徽人文社会科学重点研究基地招标项目“皖江城市带承接产业转移的投融资管理体系研究”(SK2015A172)

吴 洋(1981-),女,安徽铜陵人,铜陵学院会计学院助教,硕士,研究方向:财务会计理论。

猜你喜欢

法人(2021年2期)2021-03-02

商界评论(2019年8期)2019-09-23

当代陕西(2018年9期)2018-11-18

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

中国公路(2017年5期)2017-06-01

中国三峡(2016年5期)2017-01-15

现代企业(2015年7期)2015-02-28

声屏世界(2014年8期)2014-02-28