中国企业慈善捐赠会提升绩效吗?

——基于深市主板A股市场企业样本的实证研究

2016-02-04 14:04尹丽萍张志鹏

铜陵学院学报 2016年5期

尹丽萍 张志鹏

(安徽工业大学,安徽 马鞍山 243032)

中国企业慈善捐赠会提升绩效吗?

——基于深市主板A股市场企业样本的实证研究

尹丽萍 张志鹏

(安徽工业大学,安徽 马鞍山 243032)

无论是基于战略性的商业决策还是企业家的道德精神,企业慈善捐赠行为和利润动机本身并不矛盾,良好的企业业绩是企业捐赠行为的基础和保障,捐赠给企业带来的影响可以从业绩指标来量化衡量。基于价值增加理论和代理成本理论,企业捐赠对企业的经济效益可能带来积极或消极影响,抑或对企业业绩不会产生影响。文章目的在于探讨中国企业的捐赠行为是否会给企业带来经济效益。选取2008-2014年持续捐赠的中国深市主板A股市场中的企业作为样本数据,以利润率(资产回报率ROA和权益回报率ROE)、股票价值SR、托宾Q值TQ衡量企业业绩表现,并分别进行OLS、固定效应、随机效应模型比较分析。最后基于研究结论提出相关建议以推动我国公益事业的发展。

企业捐赠;企业业绩;实证分析

一、问题的提出

慈善捐赠是将资产财富无偿对救助组织和人员的转移支付,在为社会带来福利的同时,企业捐赠行为在竞争市场中树立了良好的形象。2008年,受汶川地震的影响,企业捐赠额突破388亿,当年企业捐赠总量超过了2007年社会捐赠总额307亿元。2008年之后企业捐赠金额不断增加,2014年为721.6亿,较2008年增长率高达86%(根据2008年度和2014年度《中国慈善捐赠报告》相关数据整理所得)。在国家对企业捐赠政策支持方面,自2008年1月1日实施的新《企业所得税法》将企业捐赠免税额度由原来的3%提高至12%,并于2016年3月16日正式通过了《中华人民共和国慈善法》。《慈善法》第九章第八十条明确规定:“自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。企业慈善捐赠支出超过法律规定的准予在计算企业所得税应纳税所得额时当年扣除的部分,允许结转以后三年内在计算应纳税所得额时扣除”。慈善法的颁布对企业捐赠行为予以规范化和制度化,这无疑会对企业捐赠起到很大的激励作用。那么企业捐赠为树立企业慈善形象的同时,会给企业带来业绩增加吗?企业捐赠与企业业绩之间的影响机制和实证结果又是怎样呢?

本文将围绕上述问题力图丰富企业捐赠理论,对公司慈善行为带来的经济效益进行实证分析,实践上为我国企业捐赠战略管理提供有益启发。研究创新之处是基于深市主板A股市场上2008 -2014年连续捐赠企业面板数据的基础上,综合不同业绩指标分别进行OLS、固定效应、随机效应模型比较分析,并对样本进行滞后期处理来深入研究企业捐赠对企业业绩的影响方式和程度。

本文内容编排如下:第二部分是国内外文献综述;第三部分构建理论分析框架,提出本文的实证假设;第四部分是实证检验和实证分析;第五部分是研究结论和对我国公益事业发展的建议。

二、文献综述

价值增加理论认为企业捐赠行为是有利于企业良好运作的商业代价。而成本代理理论认为企业捐赠是股东与乐于捐赠的管理层人员之间的矛盾,从而产生企业额外代理成本(Barnett,2007[1]; Wang et al,2008[2])。由企业捐赠引发的利益与成本之间的相互作用决定了企业捐赠对企业业绩的影响(Levetal,2010[3])。关于企业损赠对企业业绩的影响,现有的文献主要有以下几种结论:

(一)企业捐赠对企业业绩有正面影响

企业用捐赠战略向企业主要利益相关者(包括员工、消费者、投资者、股东、公众等)展现企业积极承担社会责任的形象(沈洪涛, 2005[4])来增加对企业产品的认可和购买,增加销售量。在自然灾害和突发事件中企业捐赠会带来企业财务的显著增加(杜兴强,杜颖洁,2010)[5],可以说企业捐赠对企业运营实际上起到一种保值增值的作用(钟宏武,2007[6])。考虑到企业捐赠对业绩的影响可能具有一定的滞后性(温素彬,方苑,2008[7]; 蒋学洪,2009[8];郑杲娉和徐永新,2011[9]),李晓玲和涂士华(2013[10])实证研究得出慈善捐赠不仅与公司当期业绩正相关,而且对公司滞后期的业绩也有积极的影响,但这种影响具有一定的时效性。

(二)企业捐赠对企业业绩有负面影响

管理层的捐赠决策是以股东利益为代价来追求自己利益,因而控制人和代理人之间会产生代理成本。牛海鹏和朱松(2012)[11]认为企业的捐赠行为可能表现为战略性绩效改善动机,而捐赠行为本身并没有被市场认可,盲目捐赠只会降低可供分配的资源利润,损害股东利益。

(三)企业捐赠对企业业绩没有影响

一些研究还得出企业捐赠与企业业绩并没有关系(Berman et al,1999[12])。用资产回报率和权益回报率作为企业利润率的衡量指标不会给企业带来业绩增加(Griffin,Mahon 1997[13]),货币性的捐赠也不会影响企业的股票价格回报(Seifert et al,2004[14])。朱金凤和杨鹏鹏(2011[15])研究认为无论是何种所有权性质、行业的上市公司,慈善捐赠行为都没有提升企业价值。

企业捐赠作为企业承担社会责任的一种表现,相关文献关于企业捐赠对企业业绩的影响研究目前还没有得到一致的结论,研究依旧不完善。基于我国慈善事业发展的现状,我国企业捐赠对企业业绩的影响机制和结果到底是什么样的呢?下面将从理论和实证的角度加以分析。

三、理论分析与假设

根据Post和Waddcok(1995)提出的战略性慈善理论和价值增加理论,企业主要利益相关者会根据企业良好的公众形象与其合作联系,并为其提供相应的资源(Backhaus et al,2002[16])、带来良好的社会声誉(Turban Greening,1997[17])、 提高竞争力(Brown et al,2006[18])和知名度。比如企业员工会对有良好公众形象的企业报以更好的期望(Greening,Turban,2000[19]);增加了消费者的忠诚度,尤其是以消费者为导向的行业( Fry et al,1982[20]);

促进同政府部门的资源互惠(罗党论,2009[21]),维护企业的关系资产,降低经营环境不确定性,从而改善财务绩效和市场绩效(陈共荣,刘玮玮,陈恒,2014)[22]。

从短期看捐赠是企业的营业外支出和代理成本,会降低企业的利润,但是企业由捐赠行为建立起来的声誉机制是企业能够取得竞争优势的关键因素。声誉资本提高了企业市场地位和竞争优势,增加了利益相关者对企业的信赖和关注,最终可以增加企业业绩。企业的慈善捐赠行为可以说是一种将企业经济利益和社会责任有效兼容的有益行为。基于上述理论和现状,提出假设:

假设1:持续捐赠的企业,在一定条件下,企业捐赠对当期的企业业绩具有正相关关系;

同时,在现实情况中企业捐赠信息不是法律规定的强制性信息披露范畴,企业一般不会及时在证监会规定的相应网站披露慈善捐赠信息,企业捐赠金额通常在年度财务报告附注中的“营业外支出”中进行披露。对消费者而言,消费者从获取购买信息到购买行为在时间上会有一定的滞后性(宋银萍,2014)[23]。这意味着,如果消费者对有持续捐赠行为的企业产生好感并购买该企业产品,从而影响企业绩效也会有一定的滞后性(刘存义,2013)[24],基于现实情况,提出假设:

假设2:持续捐赠的企业,在一定条件下,企业捐赠对滞后期的企业业绩具有正相关关系。

四、实证检验

(一)研究设计

考虑到相关文献对衡量企业业绩的指标不一致,本文对企业业绩的衡量指标进行综合考虑,比较分析企业利润率(资产回报率ROA,权益回报率ROE)、股票收益率SR和托宾Q值TQ业绩指标效果。

(二)数据来源和样本筛选

本文选取了我国2008-2014年深市A股上市公司持续捐赠的企业作为研究对象。选取上市公司作为研究对象主要是考虑到数据的可获得性、真实性等因素。时间区间的选取从2008年到2014年,主要是因为2008年后我国对企业捐赠政策优惠规定和经济环境发生了重大变化,2008年以前的企业捐赠行为不能很好的对现在企业捐赠提供有效的价值参考。企业财务数据和交易数据来自深圳市国泰安信息技术有限公司的“中国股票上市公司财务数据库”,企业捐赠数据来源于“中国股票上市公司财务报表附注”的损益类科目。经过对2008年-2014年持续捐赠、解释变量指标数据有意义条件的筛选,得到有效观测样本共计256家深市A股上市公司。

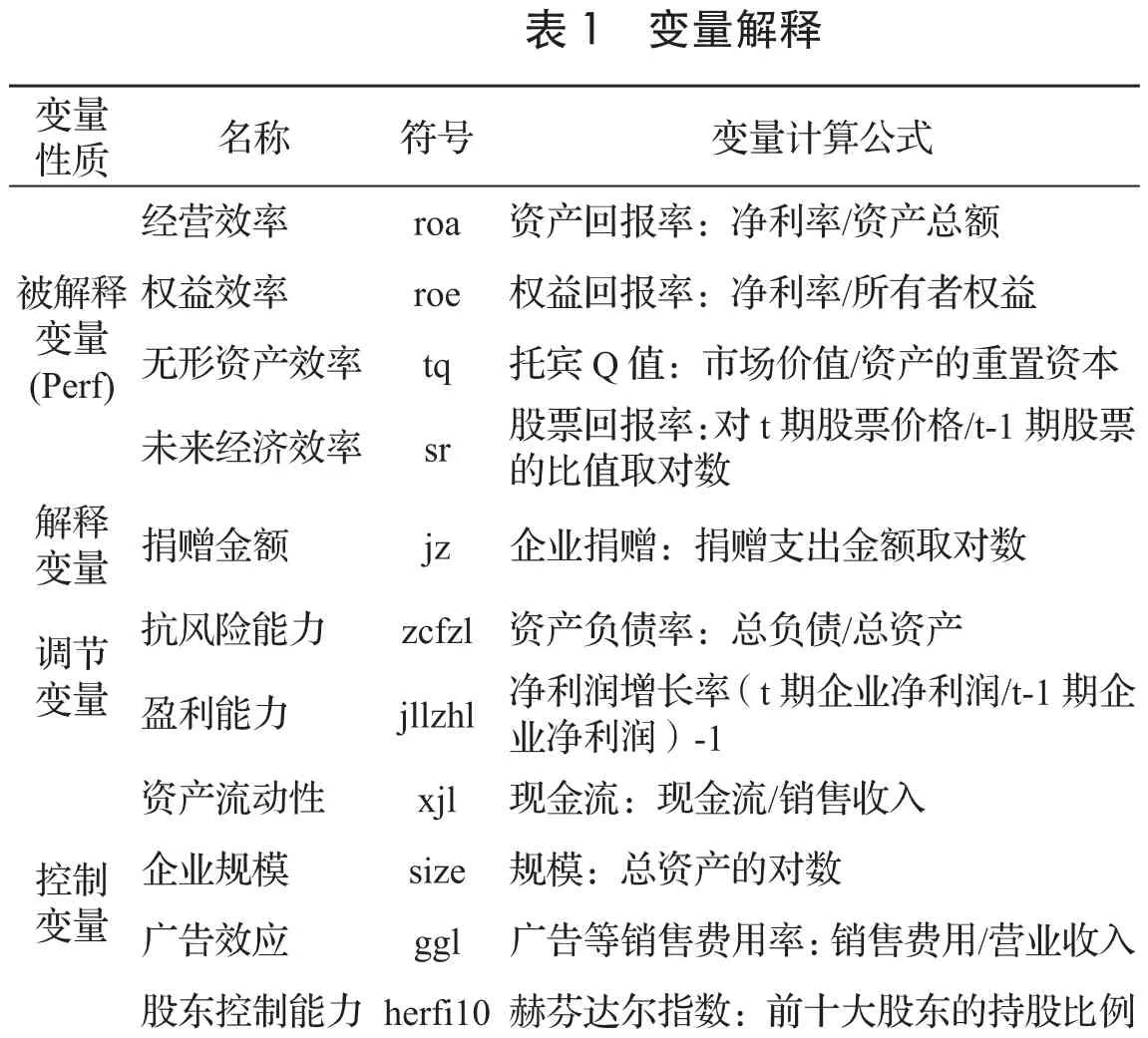

(三)变量选取和模型设定

本文选取ROA(资产回报率)代表企业资产来创造利润的经营效率(Athanasoglou et al,2008)[25],ROE(权益回报率)衡量企业的权益收益率。除上述利润衡量指标外,本文用股票回报率SR来反映企业未来经济效益,用托宾Q值来反映企业无形资产的价值。股票价格表示了企业未来的增长机遇,SR值越高企业的未来业绩表现越好。托宾Q值用来衡量企业的无形资产(Chung,Pruitt,1994)[26],TQ值越高意味着无形资产的价值越高。

(四)模型设定

为验证企业慈善捐赠行为与各个企业财务指标之间的关系,本文拟建立如下模型:

模型(1)用来验证企业捐赠对当期企业业绩的影响,被解释变量Perf中的下标i=(1,2,3,4),分别表示业绩指标roa,roe,tq以及sr;下标t表示当期,模型(2)和模型(3)中的i与模型(1)的代表含义一致,其中t+1表示对被解释变量滞后一期,t+2表示对被解释变量滞后2期。模型(1),模型(2)和模型(3)将依次验证假设1和假设2的假设是否成立。

(五) 实证结果和分析

1.统计分析

表2 企业业绩指标与解释变量的统计

从表2可直观的观察到,深市A股上市公司2008——2014年连续7年都捐赠的256家企业共计1792个样本,解释变量jz平均数为13.20,也就是这些企业捐赠的平均金额为542,221.57。平均来说样本企业的净利润增长率为-1.87,最大值高达175.39,而最小值为-1,242.56,可见这些企业的经营能力存在差异性,说明样本的选择具有一般性和代表性。

2.实证结果和分析

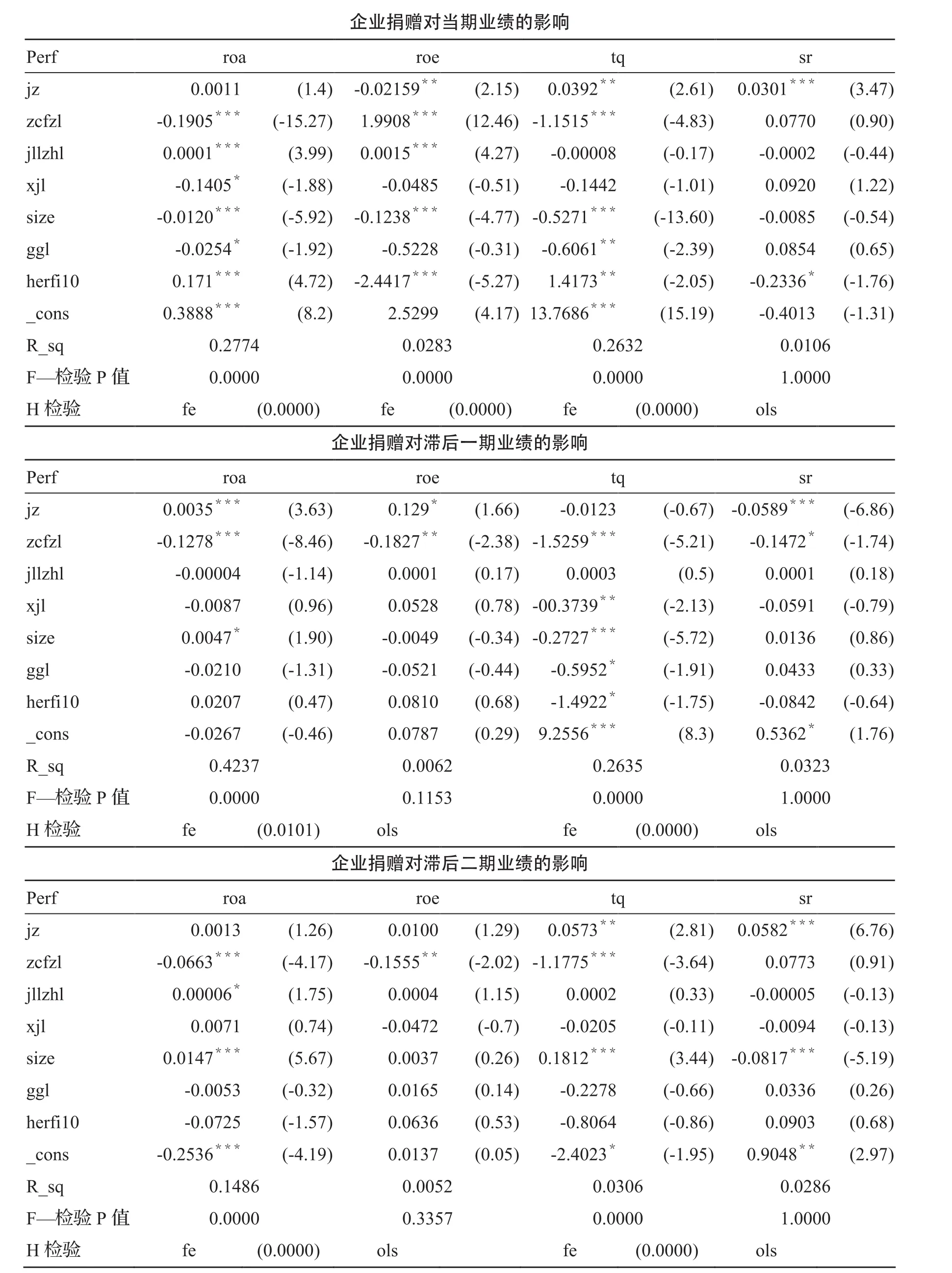

从表3当期、滞后一期、滞后二期的实证结果中可以看出,以ROA和TQ衡量为业绩指标比ROE和SR模型的拟合效果更有效。当期模型的拟合效果基本上比滞后一期和滞后二期的效果更为明显。在当期和滞后期中,企业捐赠行为给企业业绩的表现基本上带来的是正相关的影响,但具体的影响程度因衡量指标的差异影响效果也就不一致。

在表3当期实证结果中,ROA模型拟合效果最好,企业捐赠对当期企业业绩的表现具有积极作用,但是影响不显著。TQ模型中,企业捐赠与企业业绩具有显著正相关的关系。这与价值增加理论假设一致,企业捐赠行为不仅提高了企业形象,而且增加了利益相关者对企业的信赖,表现在企业运营上,企业捐赠对企业当期业绩表现带来积极的影响,与本文提出的假设1相符。以ROE和SR作为企业业绩的衡量指标模型中,尽管模型的拟合效果不明显,但是企业捐赠对企业业绩的影响很显著。SR模型中企业捐赠对企业业绩的影响显著正相关,而ROE模型中企业捐赠对企业业绩的影响是显著负相关的关系。

表3 企业捐赠对当期、滞后期业绩的实证结果

从表3滞后一期的实证结果中得出,以ROA为业绩指标的模型,在当期没有带来企业业绩的增加,但是在滞后一期中对企业的业绩显著正相关,实证结果验证了假设2的合理性。但是表3滞后两期的结果中,效果不明显。说明在ROA模型中,企业捐赠具有一定的滞后性,但是对企业后期的业绩影响作用有限,因而假设2的成立具有一定的条件。TQ模型中,在当期企业捐赠增加了企业业绩,但是在滞后一期中,并未能持续带来业绩的增加,原因可能归结为企业捐赠支出对企业下一期的资本运营带来了限制作用;基于前期良好的企业形象,在滞后二期中为企业业绩的表现带来积极作用。ROE模型的实证结果也得出类似的规律,在当期企业捐赠尽管降低了企业业绩,但是在滞后一期和滞后二期中,都增加了企业业绩。在以SR为业绩衡量指标的实证结果中,对模型的解释力不够明显,对企业业绩表现也没有一致结论,说明本文的模型中,以SR来衡量业绩表现并不是一个有效的被解释变量。

五、结论和建议

(1)企业捐赠对不同的企业业绩衡量指标的影响程度和效果都不一致。在当期以SR为业绩指标的模型,企业的捐赠对业绩表现显著正相关,当期的慈善捐赠行为带来经济效益的增加。拟合效果最好的ROA和TQ指标尽管企业捐赠与企业业绩表现正相关但是效果不显著。而ROE指标的模型则得出相反的结论,企业捐赠给业绩带来了消极的影响,但是效果不显著。因此捐赠对企业当期的业绩影响基本上可总结为在一定程度上增加了企业的知名度和声誉,在消费者市场中建立起一种良好的社会形象。在滞后一期中,企业捐赠对ROA业绩指标显著正相关,在滞后二期中也为业绩带来积极的影响,但是效果不显著。这说明以ROA建立的模型分析中,企业捐赠对业绩的影响有滞后期的影响,但是这种促进作用具有时限性。ROE指标在滞后期中也带动了业绩的增加。而TQ和SR的业绩指标在滞后期受企业捐赠的影响没有稳定性,研究结论不明显。对滞后期的分析,基本可以得出,企业的捐赠行为对企业产生了后期影响,且随着时间的推移,这种影响会随之消退。

(2)企业的捐赠行为对企业业绩具有一定的促进作用,企业捐赠行为为企业带来了声誉等无形资本,最终体现在企业良好的经济效益上,但是这种积极作用具有一定的时效性。因此,在激烈的市场竞争中,企业战略性的持续捐赠行为,尽管在短期内可能不会带来很大的经济利益,但是一旦建立起这种声誉机制,就成为企业产品的差别化竞争和优势,会有效增加企业经济利益。这种良性的市场竞争策略在增加企业效益的同时也增加了整个社会福利和经济增长。在国家政策方面,应当积极鼓励和加大对企业捐赠优惠政策,这会激励企业捐赠从而促进我国慈善公益的发展。

[1]BARNETT,M.L.,Stakeholder influence capacity and the variability of fincial returns to corporate social responsibility[J].Journal of Academic Management Review,2007 (32) :794-816.

[2]WANG,H.,CHOI,J.,Too little or too much? Untangible the relationship between corporate philantrophy and firm financial performance[J].Journal of Organization,Science,2008,19(1):143-159.

[3]LEV,B.PETROVITS,C.,RADHZKRISHNAN,S.,Is doing good for you?How corporate charitable contributions enhance revenue growth[J].Journal of Stratege Management,2010,31 (2):182-200.

[4]沈洪涛.公司社会责任与公司财务业绩关系研究——基于相关利益者理论的分析[D].厦门:厦门大学,2005:177-178.

[5]杜兴强,杜颖洁.公益性捐赠、会计业绩与市场绩效:基于汶川大地震的经验证据[J].当代财经,2010(2):113-122.

[6]钟宏武.企业捐赠作用的综合解析[J].中国工业经济,2007 (2):82.

[7]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10): 150-160.

[8]蒋学洪,我国上市公司社会捐赠与财务业绩关系研究——来自我国沪市A股的经验证据[D].乌鲁木齐:新疆财经大学,2009: 25-28.

[9]郑杲娉,徐永新.慈善捐赠,公司治理与股东财富[J].南开管理评论,2011(2):92-101.

[10]李晓玲,涂士华.慈善捐赠对企业财务业绩的影响研究——来自中国上市公司的经验证据[J].集美大学学报,2013,16 (3):49-54.

[11]牛海鹏,朱松.企业捐赠、市场认知与盈余信息含量[J].经济理论与经济管理,2012(4):84-94.

[12]BERMAN,S.L.,WICKS,A,C.,KOTHA,S,K.,Jones,T.M.,Does stakeholder orientation matter?The relationship between stakeholder management models and firm financial performance[J].Journal of Academic Management.1999,42 (5):488-506.

[13]GRIFFIN,J.J.,MAHON,J.F.,The corporate social performance and corporate financial performance debate twentyfive years of incomparable research[J].Journal of Bussiness Society.1997,36(1):5-31.

[14]SEIFERT,B.,MORRIS,S.A.,BARTKUS,B,R.,Having,giving,and getting:slack resources,corporate philantrophy,and firm financial performance[J].J ournal of Bussiness Soc-iety.2004,43(2):135-161.

[15]朱金凤,杨鹏鹏.公司慈善行为提升企业价值吗?——基于面板数据模型的实证研究[J].经济管理,2011(12):55-57.

[16]BACKHAUS,K,B.,Stone,B.A.,Heiner,K.,Exploring the relationship between corporate social performance and employer atttactiveness[J].Journal of Bussiness Society. 2002,41(3) :292-318.

[17]TURBAN,D.B., GREENING,D.,W. Corporate social performance and organization attractiveness to prosperctive employees[J].Journal of Academy Management.1997,40(3): 652-671.

[18]BROWN,W.,HELLAND,E.,SMITH,K.,Corporate philantropic practices[J].Journal of Corporatae Financial.2006,12(5) :855-877.

[19]GREENINGD.W.,TUEBAN,D,B.,Corporate social performance as a competitive advantage in attracting a quality workforce[J].Journal of Bussiness Management Review. 2000,30(4):777-798.

[20]FRY,L.W.,KEIM,G.D.,MEINERS,R,E.,Corporate contributions:altruistic or for profit[J].Journal of Academy Manangement.1982.25(1):94-106.

[21]罗党论,唐清泉,中国民营上市公司制度环境与绩效问题研究[J].经济研究,2009(44):2-3.

[22]陈共荣,刘玮玮,陈恒.慈善捐赠的集体行动逻辑及其困境——基于制造业上市公司面板数据经验[J].系统工程, 2014:116-117.

[23]宋银萍,企业慈善捐赠对财务绩效的影响研究[D].成都:西南财经大学,2014:31-32.

[24]刘存义,我国上市公司慈善捐赠行为与企业财务绩效的关系研究[D].成都:西南财经大学,2013:26-29.

[25]ATHANASOGLOU,P,P.,BRISSIMIS,S,N.,DELIS,M,D.,Bankspecific,industry-specific and macroeconomic determinantsof bank profittability[J].Journal of Financial Market .2008,18(2):121-136.

[26]CHUNG,K,H.,PRUITT,S,W.,A simple approximation of Tobin's q[J].Journal of Financial Management.1994,(23):70-74.

An Empirical Reseach on Charity Donation to Enterprise Economic Benefits: Based on the Shenzhen Motherboard a-share Market Enterprise Sample

Yin Li-ping, Zhang Zhi-peng

( Anhui University of Technology,Maanshan Anhui 243032 China)

Corporate philanthropy behavior and the profit motivation shows no contradictory relationship based on either strategic business decisions or entrepreneur's moral standard. Sound corporate performance serves as the foundation and guarantee of corporate philanthropy. Influences brought by corporate philanthropy could be measured by performance indicators. Based on the value-added theory or agency cost theory, corporate philanthropy could impact either positive or negative influence to business performance, or bring no influence at all. This article aims at the discussion of whether corporate philanthropy would bring economic benefits in China by selecting the enterprises on the Shenzhen stock market with a history of corporate philanthropy from 2008 to 2014, evaluates business performances based on profit rates (ROA and ROE), stock value and Tobin Q value, the perform OLS and fixed or random effect models analysis. Finally,This article will propose relevant advises for the promotion of corporate philanthropy in China.

corporate donation;corporate performance;the empirical analysis

F272.3

A

1672-0547(2016)05-0055-06

2016-08-27

尹丽萍(1992-),女,安徽马鞍山人,安徽工业大学产业经济学专业硕士研究生,研究方向:产业经济学;张志鹏(1973-),男,宁夏盐池人,安徽工业大学教授,博士,硕士生导师中国统一战线理论研究会民族宗教理论甘肃研究基地研究员,兰州大学宗教文化研究中心兼职研究员,研究方向:产业经济学、宗教(灵性)经济学。

猜你喜欢

数学物理学报(2022年5期)2022-10-09

证券市场红周刊(2021年46期)2021-11-27

环球慈善(2019年6期)2019-09-25

计算机应用(2018年12期)2019-01-08

中国生殖健康(2019年5期)2019-01-06

商周刊(2018年26期)2018-12-29

知识经济·中国直销(2018年8期)2018-08-23

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

大社会(2016年8期)2016-05-04