中再集团:上市可否稳住老大地位

2016-01-20 22:37

新财富 2016年1期

作为本土唯一一家中资再保险企业,中再集团可谓含着“金钥匙”出生,在“保护伞”下长大。作为“保险的保险”,中再集团受益于直保市场的快速增长,但相较于同期起步的直保公司,中再集团的发展不只是“慢了半拍”。

2002年中国加入WTO之后,虽然中再集团依旧稳坐国内再保险市场头把交椅,但12年间其国内市场份额下降之快令人惊讶,且在进军国际市场过程中后继乏力。站在全球的视角,在垄断特征明显的再保险行业里,中再集团不过是沧海一粟,这与中国保险业在全球的行业地位不匹配。

相较国际再保险巨头,中再集团在资本实力和专业技术两方面差距明显,其业务遍及保险全产业链的“多元化”经营与行业主流的“专业化经营”形成鲜明对比。“插手”财产保险市场,对中再集团主业的拖累不言而喻。

历时七载、一波三折之后,中再集团终于IPO成功。但随着国内再保险市场进一步开放,外资及民资的强势进入,中再集团或将陷入“两面夹击”的尴尬境地,如何稳住本土再保险行业的“老大”地位,对于中再集团是个难题。 杜冬东/文

随着近年不断爆出“土豪”任性“扫货”保险机构的壮举,保险业早已被冠予“高大上”形象,“保险股”也一度成为证券市场热捧的概念。

2015年10月26日,“国字号”保险股中国再保险(01508.HK,下称“中再集团”)在港交所主板挂牌上市。

据悉,中再集团全球公开发售57.7亿股H股(超额配售权行使前),发售价为每股2.7港元,共集资155.79亿港元。从发售情况看,公开发售共接到5.5万份有效申请,认购271.1亿股,超额认购数倍。其中,香港公开发售方面冻资739亿港元,成为今年香港资本市场第四大“冻资王”,国际发售方面也获得大幅超额认购。同时,中再集团此次全球发售亦吸引了中国人保、中国人寿、国开金融、Prudential、惠理香港等基石投资者。

然而,随着中国保险业迎来新一轮开放,外资和民资强势进入再保险市场,中再集团或将陷入“两面夹击”的尴尬境地。IPO之后不到5个交易日里,头顶着第四大“冻资王”光环的中再集团,未能逃脱跌破发行价的命运。

含“金钥匙”出生,在“保护伞”下长大

再保险,也称为分保,是保险人在原保险合同的基础上,通过签订合同,将其所承保的部分风险和责任向其他保险人进行保险的行为。再保险与直接保险、资产管理、保险经纪、保险代理和保险公估一样,是现代保险产业链不可或缺的组成部分。由于再保险定位为“保险的保险”,其服务客户多为保险公司。对外界而言,再保险无疑是个“神秘”的领域。

上世纪80年代初,国内仅设有一家保险公司—中国人民保险公司。1996年8月,一家独大的中国人民保险公司改组为中国人民保险(集团)公司,并且一拆为三,成立了中保财产保险有限公司(中国财险前身)、中保人寿保险有限公司(中国人寿前身)、中保再保险有限公司(中再集团前身)。中再集团成为一级法人之后,继承了中国人民保险(集团)公司的再保险业务。

2003年重组后,中再集团的资本金达到39亿元。2005年10月,财政部向中再集团增资6.5亿元,2006年底中央汇金又向其注资40亿美元,二者各持其14.5%和85.5%的股权。截至2014年上半年,中再集团的注册资本达360多亿元,偿付能力充足率为253%,资本实力超过东亚再保险株式会社、大韩再保险公司和新加坡再保险公司,位居亚洲同行之首。可以说,中再集团是含着“金钥匙”出生,在政策“保护伞”下长大。

1988年开始,国家出台的《保险企业管理暂行条例》规定,保险公司必须将其经营的全部保险业务的30%向中国人民保险公司再保险部(中再集团前身)办理再保险,确保直接保险公司的经营稳定性,并且禁止国内保险公司向国外保险公司分出或者接受分入业务。1995年实施的《保险法》第101条将法定分保比例修订为20%,明确规定“除人寿保险业务外,保险公司应当将其承保的每一笔保险业务的20%按照国家有关规定办理再保险”。

2002年加入WTO后,中国允许外国保险公司在境内设立分公司、合资公司和独资公司开展寿险和非寿险的再保险业务,且没有地域或发放经营许可的数量限制。从当年起,国内的法定分保比例开始逐年降低5%。2006年,法定分保比例完全取消,再保险变为纯商业化运作行为。当时,为保护国内的再保险公司,《保险法》还规定“保险公司需要办理再保险分出业务的,应当优先向中国境内的保险公司办理”。到2009年,“境内优先分保”的规定被取消。不过,近年随着中国保监会加大对偿付能力的监管力度,保险公司按照相关规定办理再保险的越来越多,保险监管也成为再保险业务增长的“助推器”。

在政策的保护下,中再集团逐步壮大成为下辖7家子公司的企业集团。

受益于直保市场,落后于直保企业

1980年复业之后,国内保险业增幅远高于同期GDP增速,成为增长最快的行业之一。1980年国内全行业的保费收入为4.6亿元,到2014年已增至2万亿元。1988年,国内仅有4家保险公司。截至2015年第一季度,全国共有67家财产险公司和75家人身险公司。

作为“保险的保险”,中再集团的壮大直接受益于直接保险市场的快速增长。2003年,全国保费收入为3880亿元,到2014年达到2万亿元,12年间增长5.15倍;其中财产险保费收入从869.4亿元增加到7200亿元,12年间增长8.28倍。在此期间,再保险市场从263.98亿元,增长至1737.8亿元,12年间增长6.58倍。

但是,与同期起步的直保企业比较,中再集团的脚步却明显落后。

按照1995年实施的《保险法》第101条“20%”的分保比例推算,2000年,仅财产再保业务已超过100亿元。到2013年,中国再保险市场已破千亿元,2014年的市场规模达到1737.8亿元,足以支撑1家千亿级再保企业产生。作为国内唯一的中资再保险公司,具有先发优势的中再集团,市场空间不可谓不大。

从近10年的数据对比看,2005年,“同胞”中国人寿(601628.SH,02628.HK)、中国财险(02328.HK)的营业收入分别为980亿元、508亿元,彼时的中再集团也有300多亿元规模,但到2014年,中再集团与中国人寿、中国财险与的差距却高达6倍。与港交所上市的其他7只保险股比较,差距则更为明显,其中6只保险股营业收入均已破千亿,总资产规模最大的中国平安(601318.SH,02318.HK)则达中再集团的21倍(表1)。

此外,在深化国企改革、改制上市的大潮中,中再集团也不只“慢了半拍”。2000年6月,中国太平(00966.HK)在H股上市,成为第一家在境外上市的国有保险公司。“同胞”中国人寿2003年分别在纽约和香港上市,并创造当年全球最大规模的IPO。2007年1月,在A股上市之后,中国人寿成为首家 “三地上市”的保险公司。另一位“同胞”中国财险,及其母公司中国人民保险集团(01339.HK)都先后在H股上市。如今,泰康人寿、华泰保险、中华联合等也在后追赶。

失去半壁江山,出海后继乏力

作为全球第二大经济体、第三大保险大国,中国再保险市场“不差钱”几乎是国际同行的共识。随着政策的数次修订,觊觎已久的外资再保险公司终于如愿入华。

2002年中国加入WTO之后,国内再保险市场开始对外资开放。2003年10月24日,世界最大的再保险公司慕尼黑再保险在北京设立分公司,成为首家在中国取得牌照的再保险公司。此后,瑞士再保险、德国通用再保险、英国劳合社、法国再保险、德国汉诺威再保险、RGA美国再保险等悉数登陆中国,扎堆京沪。保监会数据显示,截至2014年末,在中国境内注册分公司的外资再保公司为8家,同时有超过200家境外再保公司通过离岸方式 “分羹”。

外资入华使原本风平浪静的国内再保险市场陷入惊涛骇浪,尽管中再集团依然稳坐行业头把交椅,但是12年间市场份额下降之快令人惊讶。2002年,中再集团的国内市场份额高达98.5%,到2008年下滑至80%。及至2013年,慕尼黑再保险、瑞士再保险、汉诺威再保险、法国再保险等四家公司在华保费收入合计达478亿元,超过中再集团475亿元的国内市场保费收入。到2014年,中再集团在国内的市场份额进一步降至43.6%,境内外资机构及境外机构的市场份额近六成。短短一个年轮,在全球再保险公司的强劲分流之下,中再集团失去了半壁江山。

被外资“打家劫舍”之后,中再集团也开始筹划出海觅食。2008年初,中再集团在伦敦成立代表处。2011年10月,中再集团在英国设立全资子公司中再UK,并获得劳合社成员资格。同年12月,中再集团在劳合社设立了特殊目的的辛迪加—中再辛迪加2088,并于3年后将其转型为常规辛迪加,且开始以独立品牌和席位经营承包业务。该块业务2014年实现营收4.76亿元,占其财产险再保险板块收入的1.5%。从近三年数据看(表2),中再集团人身再保险的国际业务收入及其占比较高,财产再保险的业务收入及其占比较低,且两类国际业务的占比皆呈下滑之势。整体而言,中再集团的国际化开局不错,但后继乏力。

从全球来看,再保险行业的垄断特征明显。全球有超过200家公司提供再保险服务,其中资产规模最大的10家再保险公司占据90%的寿险和50%非寿险市场份额,其中慕尼黑再保险收入最高。

A.M.Best的数据显示,2013年全球前50名再保险公司的总保费收入为2233亿美元,中再集团位列第8名。但从业务体量对比,中再集团与慕尼黑再保等国际再保险巨头有着天壤之别(表3)。全球十大再保险公司保费收入合计为1606.92亿美元,中再集团在当中占比仅4.94%,不过是全球再保险市场沧海一粟,这与中国保险业在全球的行业地位不匹配。

综合实力瞠乎其后,经营模式与众不同

中再集团拱手让出国内市场的半壁江山,与其综合实力及经营模式不无关系。与国际再保险巨头比较,中再集团至少存在三项显著差异。

一是资金实力。中再集团虽然号称是亚洲最大、世界第八大再保险集团,但其注册资本仅364.08亿元,旗下直接经营业务的两家子公司,中再寿险的注册资本仅有67.2亿元,中再财险的注册资本仅有100.32亿元,集团合并资产总额1896.75亿元,其资本实力不仅与动辄千亿美元的国际再保险巨头相形见绌,在土豪扎堆的国内保险圈也略显寒酸。有限的资金实力直接制约了中再集团的承保能力、风控能力,成为其市场竞争的软肋。

二是专业实力。政策保护下长大的中再集团,由于市场竞争意识不足、技术水平较低、产品结构单一,与国际再保巨头对比,其专业实力可谓瞠乎其后。

以中再产险为例,其以低端的传统再保险产品为主,险种集中在车辆险、财产险等分保项目,责任险等险种占比有限;比例分保合约占比很大,技术含量较高的超额分保合约比例较小,这使之难以分享再保险市场的高利润。招股书数据显示,2012-2014年中再产险机动车辆险、企业及家庭财产险占比分别高达76.6%、74.9%和74.6%,责任险占比仅占5.6%、5.6%和5%;比例再保险业务占比高达99.2%、99%、98.9%,其综合成本费用率维持在98%以上。

相比之下,国际再保巨头们手握各类风险模型、精算定价等专业复杂的核心技术,多拥有完善的产品组合,不仅承担保险风险,而且承担信用风险、利率风险、投资风险等,并建立了完善的风险转移产品和机制,如有限风险再保险(FRR)、选择风险再保险(ART)、保险证券化、保险衍生品等。

如今,国外再保险企业的产品囊括了巨灾再保险、农业再保险和火灾保险等诸多险种,几乎涵盖主要的风险领域。

此外,与目前全球再保险行业普遍的专业化经营对比,中再集团的多元化模式显得“与众不同”。2003年改制后的中国再保险公司一分为三,成立中再产险、中再寿险、大地保险,加之原有的华泰保险经纪、中再资产等子公司,中再集团的业务领域近乎涵盖再保险、直接保险、保险经纪、资产管理和保险中介等保险全产业链。从2014年业务数据看,非再保险业务占中再集团营业规模约30%,净资产和净利润贡献分别高达51.3%和34.1%,其中大地保险占比最为瞩目。

2003年10月,大地保险在上海成立,彼时中再集团持有其60%股份。处在直接财产保险“风口”的大地保险在随后10年迅猛壮大,在全国设立一级分支机构37家,在各省市设立机构超过1800家,保费规模从2004年的15亿元增长至2014年的223.58亿元,成为国内财产保险市场前6强。

中再集团涉足直接保险业务,一方面,通过大地保险收获了200余亿元的业务规模,直接壮大了自身体量,另一方面,又明显削弱了其对“主业”的投入。

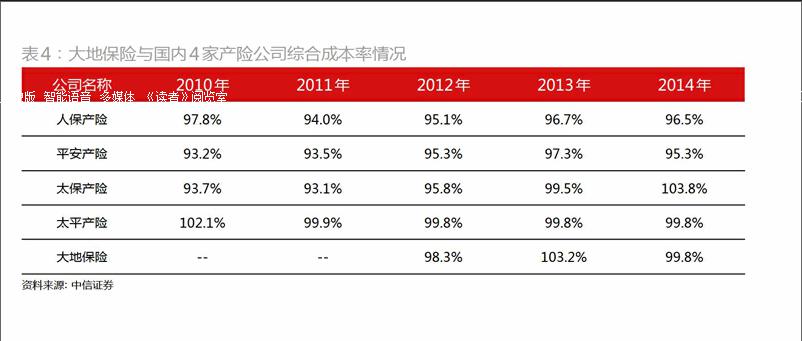

大地保险成立初期的资本金为10亿元。之后,中央汇金对中再集团整体投入40亿美元,中再集团从中拿出10亿美元注资大地保险。如今大地保险的注册资本高达73亿元,中再集团持有其93.18%股权。此外,早在2003年,由于直接保险市场迅猛扩张,中再集团当时部分优秀的再保险人才调到了大地保险负责筹建工作,导致其再保险人才更加缺乏。近年来,随着直接产险市场竞争激烈,大地保险经营陷入困境,对中再集团“再保险”主业的拖累不言而喻(表4)。

或陷“两面夹击”,“老大”遭遇考验

2007年,中再集团即完成了股份制改造和挂牌成立等工作,并于2008年首次提出A股上市。无奈命运多舛,受2008年南方冰灾、汶川地震等自然灾害影响,以及金融危机带来的市场低迷,中再集团当年巨亏50多亿元,上市计划随即搁浅。2009年,中再集团再次提出上市计划,但次年又爆出子公司中国人寿再保险公司治理报告不真实的丑闻,上市计划再次折戟沉沙。2011年起,中再集团连续保持了三年的利润稳定增长,也迎来了重启上市的希望。2014年,中再集团再次启动H股IPO计划。2015年10月26日,中再集团蹉跎七八年的“上市梦”终于如愿以偿。

历时七载、一波三折,中再集团上市决心可见一斑。2006年“法定分保”取消之后,原本在国内市场稳若磐石的中再集团遭遇前所未有的挑战,其心急如焚上市背后是市场开放的竞争压力。

2014年,国务院发布的保险业“新国十条”明确提出,要加快发展再保险市场,培育再保险市场主体,建设区域性再保险中心。国内的再保险市场迎来新一轮的开放,各路资本正竞相杀入再保险市场。2015年2月,爱仕达(002403)、七匹狼(002029)和腾邦国际(300178)等企业在深圳发起成立了前海再保险公司,注册资本为30亿元。2015年4月,中国人民保险集团和人保财险分别出资5.1亿元、4.9亿元人民币发起设立再保险公司。2015年8月,泛海控股(000046)、新华联(000620)、亿利资源集团、巨人投资、重庆三峡果业集团发起设立了亚太再保险股份有限公司,注册资本为100亿元,5家企业分别持股20%。

本次募得155亿港元巨资,对提升中再集团的资金实力可谓立竿见影。然而,专业技术实力的提升却难以一蹴而就。在港IPO当日,中再集团董事长李培育表示,“中再集团将以此次上市为新的起点,深耕国内市场,扩展国际市场,做优做深再保险核心主业,继续加强直保、资产管理等领域的综合业务布局,努力将自身建设成为风险管理能力突出、国内领先、国际一流的综合性再保险集团。”

随着外资、民资的强势进入,中再集团或将陷入“两面夹击”的尴尬境地。面对有限的资源,如何平衡庞大的多元化业务,改善再保险专业实力,稳住本土再保险行业的“老大”地位,对于中再集团是个难题。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,下载并登录“新财富酷鱼”和我们互动。

猜你喜欢

投资与理财(2019年11期)2019-12-01

证券市场红周刊(2019年37期)2019-10-09

大众理财顾问(2018年8期)2018-08-14

今日财富(2018年9期)2018-05-14

财会学习(2017年18期)2017-09-20

中国市场(2016年31期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年23期)2016-10-31