上市公司研发投入与企业绩效的非线性关系

2016-01-15 05:33:22陈建丽,孟令杰,王琴

中国科技论坛 2015年5期

关键词:企业绩效

上市公司研发投入与企业绩效的非线性关系

陈建丽1,2,孟令杰1,王琴1,3

(1.南京理工大学经济管理学院,江苏南京210094;2.南京工业大学理学院,江苏南京211800;3.南京邮电大学经济学院,江苏南京210023)

摘要:以计算机、通信和其他电子设备制造业上市公司2009—2013年数据为研究样本,采用面板门限回归模型对研发强度和企业绩效的关系进行研究。研究结果表明:研发强度对当期企业绩效有显著负向影响。研发强度对企业绩效的影响存在一期滞后,并且存在双门限效应。同时,企业规模与企业绩效呈显著正相关关系,资产负债率与企业绩效存在显著负相关关系,市场营销强度对企业绩效的促进作用并不显著。

关键词:企业绩效;研发强度;门限效应

基金项目:教育部人文社科青年基金项目 “专利权质押融资机理分析与决策研究” (14YJCZH116),江苏省高校哲学社会科学研究基金资助项目 “江苏省科技型中小企业专利权质押融资影响因素实证分析与政策支撑研究”(2014SJB125)。

收稿日期:2014-09-02

作者简介:陈建丽(1978-),女,山东费县人,博士研究生;研究方向:产业效率与政策,应用统计。

中图分类号:C812

文献标识码:A

Abstract:By using the data of listed companies in computer,communication and other electronic equipment manufacturing industry between 2009—2013,the paper analyzed the relationship between the R&D intensity and the firm performance based on the panel threshold model.The results illustrate that R&D intensity has a significant negative effect on firm performance in the current period;R&D investment has a lag effect,and there are two threshold effects.When R&D intensity is lower than the first threshold value 0.93%,its influence on firm performance is significantly positive;when it is between 0.93% and 4.77%,its influence is still significantly positive,but the coefficient decreases;there will be a negative impact on firm performance when R&D intensity exceeds the second threshold of 4.77%.At the same time,there is a significant positive correlation between firm size and firm performance;the rate of assets and liabilities has significant negative effect to firm performance,and the effect of marketing intensity on firm performance is not significant.

Nonlinear Link between R&D Investment and Performance of Listed Companies

Chen Jianli1,2,Meng Lingjie1,Wang Qin1,3

(1.School of Economics & Management,Nanjing University of Science and Technology,Nanjing 210094,China;

2.College of Sciences,Nanjing Tech University,Nanjing 211800,China;3.School of Economics,

Nanjing University of Posts and Telecommunications,Nanjing 210023,China)

Key words:Firm performance;R&D intensity;Threshold effect

研发投入作为一种要素投入也可能存在边际收益递减的规律;同时,R&D活动是一项高投入、高风险的投资活动,并不能保证一定会有投资回报。Armstrong[1]提出“我们可能已经投入太多在R&D活动中了”,Hartmann等[2]也认为不断增加R&D支出不一定总是明智的决策,一定存在着一个临界值,超出这个临界值的研发投资就不会再产生等比例的投资回报。

1文献综述与研究假设

1.1相关文献综述

很多研究表明,研发投入是一种能为公司创造增长机会的投资方式。Yasuda[3]对日本中小企业,Martin[4]对3700家澳大利亚企业的研究都显示,研发强度对企业成长具有显著的正向影响。但Lin 等[5]通过对美国科技公司的研究发现研发投入对企业绩效的影响并不显著。Dosi[6]和Braunerhjelm[7]对欧美国家的研究也发现不断上升的R&D投资并没有转化成产出增长。

研发投资与企业绩效的关系也是近年来中国学者关注的焦点。刘海洋、马靖[8]对86.6万家工业企业数据研究发现研发投入能够显著提高企业生产效率和盈利能力,并且存在滞后效应。赵喜仓、吴军香[9]认为行业的不一致会影响分析结论,研发强度与企业绩效的关系在行业间并不相同。但赵月红、许敏[10]对长三角上市公司研究发现R&D投入对当期营业利润率有负向影响。也有部分学者对研发投入和企业绩效之间的非线性关系进行研究,刘德胜、张玉明[11]以2006—2008年间中国中小板上市公司连续披露R&D支出的企业为样本,对研发支出与中小企业绩效之间的关系进行了实证研究,结果表明R&D支出与企业绩效呈倒“U”型关系。

尽管关于R&D 投资问题的研究较多,但多以简单地分析R&D投入和企业绩效之间的线性关系为主,对于非线性关系的研究也多以通过构造平方项的方法进行研究,不能考察不同区间范围的研发投入对企业绩效的影响差异,对R&D投入是否存在适度区间范围的讨论更少。另外,当前对微观企业层面数据的研究,大多数将不同行业的企业混合在一起作为研究对象,由于不同的行业研发投入结构不同,这可能会因为行业的不一致而影响研究结论。因此,本文将以新证监会行业分类为计算机、通信和其他电子设备制造业的A股上市公司2009—2013年数据为研究样本,采用面板门限回归模型对研发强度与企业绩效之间的非线性关系进行检验,并对企业研发投入是否存在适度规模进行探讨。

1.2研究假设

熊彼特认为,在社会经济增长和发展中,“循环流转”并不会带来真正的增长,只有不断推出新的技术与知识的创新即“创造性破坏”才能促使企业获取竞争优势,优化企业生产要素,提高生产效率。对于微观企业而言,企业可以通过开发新技术来降低产品成本,开发新产品来创造更多的顾客需求,从而提高企业在市场上的竞争力,获取更高的营业利润。此外,企业研发活动是一项长期的工程,从研发投资到新产品推向市场要经过研发、调试、生产、销售等多个环节。因此,研发活动对企业绩效的影响存在滞后性。并且,在研发活动投资的当期,其巨额的研发支出费用化处理可能会对其当期利润带来显著的负向影响。因此,本文提出假设1:当期研发强度与企业绩效负相关,与滞后期企业绩效正相关。

研发活动是一项高风险的投资活动,未来市场需求的不确定性以及技术的快速升级换代等原因可能导致研发投资收益难以确定。IBM在1980年代到1990年代中期每年花费数十亿美元用于研发活动,但仍然面临着激烈行业市场竞争的威胁,1992年度曾出现美国历史上最大的公司年度损失。Olof等[12]认为R&D投资作为一种要素投入,符合边际报酬递减规律,当研发投入超出一定限度后,边际成本将高于边际收益,高投入不一定能够带来高回报。孙晓华、辛梦依[13]对36个中国工业行业研究发现,当研发强度超过0.0089时,研发投资对成本利润率具有显著负向影响。Yeha等[14]对台湾IT和电子上市公司的研究也发现研发强度对企业绩效的影响存在单门限效应,并且两者间成倒“U”型关系。因此,假设2:研发强度存在适度区间范围,过高的研发强度与滞后期企业绩效负相关。

2模型建立与变量选择

2.1面板门限回归模型的建立

通过以上两个假设,我们认为研发强度对企业绩效的影响是非线性的,在不同区间范围其影响程度并不相同。为了避免人为划分研发强度区间带来的偏误,我们采用Hansen[15]提出的面板门限回归模型,根据数据本身的特点来内生地划分区间,进而研究不同区间内研发强度与企业绩效之间的关系。

单门限面板回归模型设定为:

pit=ui+θ′Xit+β1ditI(dit≤γ)+β2ditI(dit>γ)+εit

(1)

其中i表示公司,t表示年份,pit为被解释变量,本文中为表示企业绩效的变量。dit即研发强度rdinit,既是解释变量,也是门限变量,γ表示具体的门限估计值,I(·)为示性函数。Xit为控制变量,表示其他因素对企业绩效的影响。ui是截距项,εit为随机误差项,假设εit~iid(0,σ2)。

当门限变量存在两个或两个以上门限值时,实证分析中需要重复上述步骤去寻找其他的门限值。

如果存在两个门限,则模型(1)可以扩展为:

(2)

2.2变量选取

(1)因变量:营业利润率(Profits)。由于上市公司作为盈利组织,无论是生产出了新产品还是提高了生产效率,其R&D投入的根本目的还是为了提高盈利能力。因此本文选择营业利润率作为企业绩效的代理指标。通常情况下,企业的营业利润率越高,盈利能力越强。营业利润率=净利润/营业收入。

(2)门限变量:研发强度(Rdin)。由于R&D费用总额无法区分不同规模企业R&D投入程度的大小。因此,根据以往的研究,选择研发强度这一衡量公司研发策略的一个重要指标来反映R&D投资情况。研发强度=研发费用总额/营业收入。

(3)控制变量:公司规模(Scale)、营销强度(Salexp)和资产负债率(Capital)。除了R&D投入外,企业的其他因素也会对公司绩效产生影响。本文主要考虑三个控制变量,公司规模、营销强度和资产负债率。公司规模用营业收入的自然对数表示;由于一些以营销为导向的企业会投放更多的资源于市场,而不是R&D,所以将营销强度,即销售费用总额除以营业收入作为第二个控制变量;另外,有些公司擅长使用财务杠杆来增加利润,为了捕捉公司的资本结构对于公司绩效的影响,我们将资产负债率,即总负债占总资产的比率作为第三个控制变量。

2.3样本与数据收集

本文以在沪深证券交易所上市的A股制造业公司中所属行业为计算机、通信和其他电子设备制造业上市公司为研究样本。由于2007年实施的新会计准则对企业R&D投入的披露做出了新规定,越来越多的企业开始披露R&D投入情况。另外,考虑到本文研究方法基于平衡面板数据,所以最终选择2009—2013年为研究时间区间,剔除ST类公司和数据缺失样本后,最终获得计算机、通信和其他电子设备制造业样本企业156家。本文所用上市公司数据来源于同花顺iFinD数据库。

2.4样本行业简介和样本描述性统计

进入21世纪以来,中国在通信、高性能计算机、数字电视等领域取得一系列重大技术突破,电子及通信设备制造业的产业规模、产业结构、技术水平均得到大幅提升,成为全球最大的制造基地,目前主要产品如手机、程控交换机、微型计算机、显示器、彩电、激光视盘机等产量在国际上均拔得头筹。《2012年全国科技经费投入统计公报》显示,计算机、通信和其他电子设备制造业研究经费投入1064.8亿元,在制造业行业中最高,研发强度1.51%。而国际上一般认为,企业的R&D投入强度只有高于2%才能够得以生存,高于5%才会具有竞争力。本文所选样本企业研发强度均值为5.85%,显然,该行业上市公司研发强度远远高于行业平均水平,且平均40%以上的企业研发强度超过5%。总体来看,计算机、通信和其他电子设备制造业中上市公司相对整个行业来讲是比较有竞争力的(见表1、表2)。

表1 2009—2013年研发强度分布统计 单位:%

表2 变量描述统计

3实证分析

3.1门限效应检验

利用Hansen的面板门限回归模型对R&D强度可能存在的临界值进行估计和检验。由于R&D投入对企业绩效的影响可能存在滞后效应,所以我们分别对R&D强度当期、滞后一期和滞后两期对企业绩效的影响分别进行检验。首先根据Hansen(1999)采用的格点搜寻法寻找使模型残差平方和最小的门限值,门限个数的检验递推进行,直到接受原假设。并利用Bootstrap方法模拟F统计量的渐进分布及其临界值,Bootstrap次数500次。各检验的F值和p值见表3。

表3 研发强度门限效应检验结果

由门限效应检验结果可知,研发强度当期和滞后两期值对企业绩效单门限效应检验的F值分别为5.342和9.004,都小于对应检验5%的临界值6.064和15.386。故都在5%显著性水平下接受原假设,即研发强度当期值和滞后两期值对企业绩效的影响不存在门限效应,两者呈线性关系。而研发强度滞后一期单门限效应和双门限效应检验的F值分别为19.160和4.117,都大于对应5%临界值,而三门限模型检验的F值7.329,小于对应的5%临界值14.912。因此在5%的显著性水平下,可以认为研发强度滞后一期值存在双门限效应,门限估计值分别为0.93%和4.77%。

3.2研发强度与企业绩效回归结果及分析

由于研发强度当期值和滞后两期对企业绩效的影响不存在门限效应,所以建立面板回归模型进行分析。由于Hausman检验对应的P值都小于0.05,故选择固定效应模型进行估计。对研发强度滞后一期值采用面板门限回归模型进行估计,模型估计结果见表4。由模型估计结果可知:

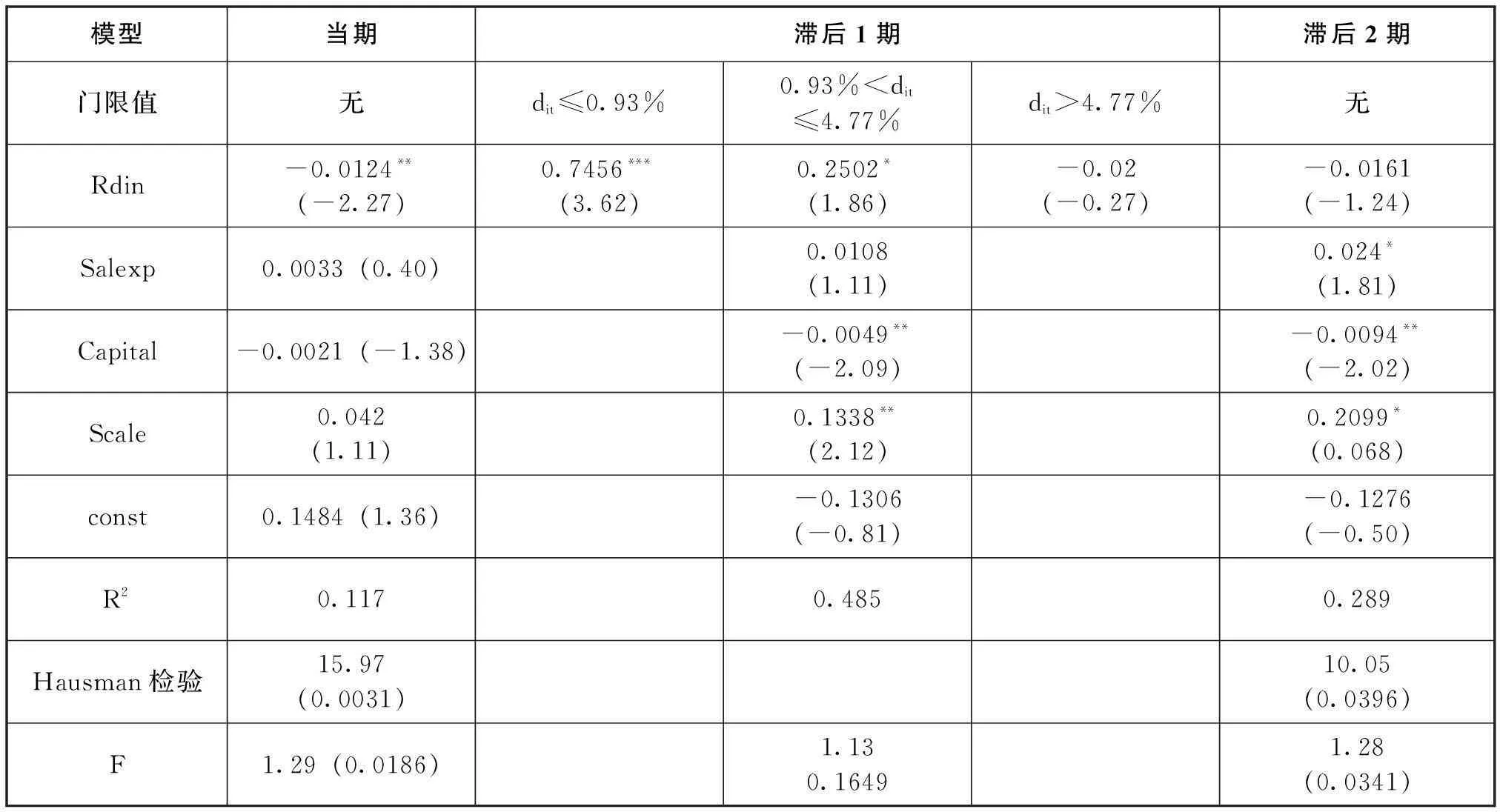

(1)研发投入对企业当期绩效具有负向影响,研发强度提高1%,企业的营业利润率会减少1.24%,并且在5%的显著性水平下显著。这与假设1中研发强度与当期企业绩效负相关的假说是一致的。最为可能的原因是企业的研发投资活动是一个较长时期的过程,从初始的研发投入到形成企业无形资产并给企业带来经济效益需要一定的时间。

表4 研发强度与企业绩效回归结果

注:***为在0.01显著性水平下显著,**为在0.05显著性水平下显著,*为在0.1显著性水平下显著。

(2)滞后一期研发投入对企业绩效影响存在门限效应。当研发强度小于第一个门限值0.93%时,对企业绩效的影响显著为正,系数为0.7456;当研发强度介于0.93%和4.77%之间时,研发强度对企业绩效的影响仍然为正向,但系数降低为0.2502,且在0.1显著性水平下显著。但是,当研发强度超过第二个门限值4.77%后,研发强度对企业绩效的影响不显著。因此,研发强度和企业绩效呈倒“U”型关系。这一结果与假设2中研发强度存在适度范围的假设是一致的,但与本文前述“国际上企业研发强度高于5%才会具有竞争力”以及“40%以上的企业研发强度超过5%”表面上存在冲突,其原因主要是:第一,电子及通信产品制造业的技术含量很高,产品更新速度快,对企业的研发能力要求较高。但中国这一行业核心技术大部分都掌握在跨国公司手中,企业核心竞争力普遍不强,在技术创新能力、适应市场能力和盈利能力等方面都与发达国家的大企业存在较大差距。虽然很多上市公司研发强度超过5%,但其内容、结构和价值与国际企业研发的标准仍有明显差距。第二,通信设备、计算机及其他电子设备制造业开放度高,对国际市场依存度较大,2008年以来,该行业受国际金融危机影响也最为明显。尽管样本上市公司研发强度由2009年的5.42%稳步提升至2013年的6.98%,但平均营业利润率从2009年14.64%连续降低到2013年的7.16%。这说明,该行业市场环境和国际贸易环境非常严峻,企业通过提高研发投入提升产品创新能力和市场竞争力的举措短期尚没有从整体上取得显著市场成效。

(3) 滞后两期研发投入对企业绩效的影响不显著。出现这一结果的原因很可能是中国计算机、通信和其他电子设备制造业上市公司群体比较重视应用型研究,对基础性研究的投入不足。研发的投入结构(如基础研究、应用研究等的比例)在很大程度上影响研发投入产生效益的周期。一般而言,应用性研究投入比例越大,研发投入对企业绩效影响的滞后期就越短;基础性研发投入比例越大,滞后效应也会更长,研发效益的持续性也会越强。以通信技术行业为例,虽然该行业在中国制造业中技术创新能力非常突出,但也仅有中兴、华为等少数企业拥有世界一流的研发创新能力,绝大多数企业处于跟随模仿阶段,关键性基础技术与应用技术相对缺乏,核心部件及高端技术产品仍主要依赖进口,产品附加值低,缺乏核心竞争力。2012年,中国电子及通信设备制造业发明专利申请比例为53.91%,远低于国外高达99%的平均水平。由于缺乏核心技术,竞争对手很容易通过模仿具备同样的能力,导致该行业前期的R&D投入很难保持可持续的竞争优势。

(4) 在控制变量方面,企业规模的系数显著为正,说明企业规模总体上与企业绩效存在正相关关系。资产负债率与企业绩效存在显著负相关关系,这可能是因为负债的增加会提高经营风险,进而降低融资和盈利能力,从而导致企业绩效的降低。市场营销强度对企业绩效存在一定的促进作用,但并不显著,这表明企业营销强度的扩大总体上并没有对企业绩效起到明显的促进作用。

4结论与建议

(1)研发强度对企业当期营业利润率存在负向影响。

(2)研发强度对滞后一期企业绩效的影响存在双门限效应,对研发强度低于门限值0.93%的企业来说,研发投入对企业绩效具有较强的促进作用;对研发强度高于0.93%但低于4.77%的企业,研发投入对企业绩效仍然有促进作用,但作用降低。但是,对研发强度超过4.77%的企业来说,研发投资效应不显著。总之,研发投资不能视为一种可以无限增加的要素投入,超过某个临界值后研发支出可能不会产生相应的投资回报。

(3)研发投入存在滞后效应,但滞后期比较短。

根据以上研究结论,提出如下建议:

(1)技术创新能力和技术消化吸收能力是计算机、通信和其他电子设备制造业的主要竞争力。企业要以积极的态度进行技术创新。要根据市场和客户需求持续开展研发活动。因为一旦研发滞后,就很容易落入低端市场、低端层次,甚至被迅速淘汰。另一方面也要认识到,研发投资具有一定的周期性,企业要以长远的发展眼光看待研发投入,不能仅仅因为当期无法取得投资回报而减少研发投入。同时,具有一定规模的企业在加大应用型研发投入力度的同时,应重视基础性研究开发,增加基础性研发支出。

(2)企业要着力提高研发投资和研发活动效率,使创新资源得到充分有效的配置和利用。笼统地“增加研发投入”是不科学的理念,企业必须切实提高研发活动的成效和价值。企业的市场竞争力并非单纯地取决于它的研发强度,而是取决于多种因素,如适销对路的产品、性价比、营销渠道等。只有当研发投入与这些因素较好地结合起来时,其过程乃至成果才是有效率的。要区分核心技术、关键技术、通用技术和一般技术,并对核心技术和关键技术进行资源聚焦的投入,以减少公司非核心的研发资源投入,有效控制研发成本,提高研发的竞争力和投入产出比。

(3)要根据计算机、通信和其他电子设备制造业国内外竞争发展的最新趋势和态势,适时制定调整和优化完善相应产业发展的支持政策和激励措施,采用税收、财政、信贷、融资等多方面政策措施切实支持企业发展与创新,鼓励企业开展自主创新活动。进一步完善科技金融支持体系建设,特别是加大对风险投资和科技资本市场的扶持力度,为科技型上市公司研发资金来源提供有效支撑。

值得指出的是,由于行业特征的差异,研发投入对企业绩效的影响可能存在差异。另外,本文所选取样本由于数据缺失原因导致部分具有一定规模的上市公司被剔除在分析样本之外。因此,本文研究结论可能存在一定的局限性。

参考文献:

[1]Armstrong J.It’s Possible to Spend too Much on RD&E[J].Research Technology Management,1997,40(5):10-11.

[2]Hartmann G C,Myers M B,Rosenbloom R S.Planning Your Firm’s R&D Investment[J].Research Technology Management,2006,49(2):25-36.

[3]Yasuda T.Firm Growth,Ssize,Age and Behavior in Japanese Manufacturing[J].Small Business Economics,2005,24:1-15.

[4]Martin F.Quantile Estimates of the Impact of R&D Intensity on Firm Performance[J].Small Business Economics,2012,39(1):19-37.

[5]Lin B W,Lee Y,Hung S C.R&D Intensity and Commercialization Orientation Effects on Financial Performance[J].Journal of Business Research,2006,59(6):679-685.

[6]Dosi G,Llerena P,Labini M S.The Relationships between Science,Technologies and Their Industrial Exploitation:an Illustration through the Myths and Realities of the So-called European Paradox[J].Research Policy,2006,35(10):1450-1464.

[7]Braunerhjelm P,Acs Z J,Audretsch D B,Carlsson B.The Missing Link:Knowledge Diffusion and Entrepreneurship in Endogenous growth[J].Small Business Economics,2010,34(2):105-125.

[8]刘海洋,马靖.研发投入正向提高了企业绩效吗?——基于2005—2007年工业企业微面板数据[J].科技与管理,2012,(3):55-60.

[9]赵喜仓,吴军香.中小板上市公司R&D投入与企业绩效关系的比较研究[J].科技管理研究,2013,(12):104-108.

[10]赵月红,许敏.R&D 投入对企业绩效影响的研究—基于长三角上市公司2006—2010 年的面板数据[J].科技管理研究,2013,(12):95-98.

[11]刘德胜,张玉明.R&D 支出驱动中小企业绩效有效性研究[J].科技与经济,2010,(1):66-68.

[12]Olof E,Astrid K,Martin S H.The R&D -growth Paradox Arises in Fast-growing Sectors[J].Research Policy,2011,40(5):664-672.

[13]孙晓华,辛梦依.R&D 投资越多越好吗?——基于中国工业部门面板数据的门限回归分析[J].科学学研究,2013,(3):377-385.

[14]Yeha M L,Chu H P,Sher P J,Chiu Y C.R&D Intensity,Firm Performance and the Identification of the Threshold:Fresh Evidence from the Panel Threshold Regression Model[J].Applied Economics,2010,42(3):389-401.

[15]Hansen B E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing and Inference[J].Journal of Econometrics,1999,93(2):345-368.

(责任编辑谭果林)

猜你喜欢

对外经贸(2016年9期)2016-12-13 05:17:39

对外经贸(2016年8期)2016-12-13 04:03:20

对外经贸(2016年8期)2016-12-13 03:59:23

智富时代(2016年12期)2016-12-01 15:53:58

商(2016年32期)2016-11-24 14:27:59

商(2016年32期)2016-11-24 14:24:26

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43