利率产出效应的影响因素分析

2016-01-15 12:30姜莉莉

税务与经济 2016年6期

姜莉莉

(长春光华学院 金融学院, 吉林 长春 130031)

一、引 言

利率政策作为货币政策的重要组成部分,是各国进行宏观经济调控的主要手段。例如,我国在2008年世界经济危机后多次降准降息;为了促进经济发展,美国长期维持着零利率的状态。利率政策的主要目标是促进经济增长,但其效果是否显著则取决于运用该政策的国家利率是否具有产出效应,即利率与产出是否存在确定的联动关系。中外学者对利率产出效应进行了大量研究。凯恩斯认为,利率通过消费和投资影响产出,但是它们之间并不是简单的线性关系,必须考虑乘数效应。[1]Fry 通过实证分析发现,亚洲国家的平均实际利率向西方发达国家市场的自由利率每上涨1%,这些国家的经济增长率的涨幅将超过0.5%,即亚洲国家的利率产出效应明显。[2]Lanyi 和 Saracoglu 通过研究1971~1980年间发展中国家金融资产和国内生产总值增长率之间的关系,发现这些国家的实际利率与金融资产增长率之间是正相关的。[3]Gelb 通过实证研究1965~1985 年间34个国家的平均存款利率和GDP实际增长率之间的关系,发现实际经济增长率与实际利率之间存在正相关关系。[4]Fuhrer 和 Moore 通过分析美国1965~1994 年的季度数据,发现美国的短期名义利率与真实产出存在负相关关系。[5]Bernanke和 Blinder通过实证研究发现美国联邦基金利率比M1、M2 对经济中实际变量的预测能力更强。[6]

对于利率能否影响产出的问题,大多数理论流派均作出了肯定的回答,但货币学派和理性预期学派则持否定的态度。货币学派认为利率对产出的影响是间接的和微弱的。弗里德曼认为,不同于货币对产出的直接影响,利率影响经济的传导渠道是迂回的,甚至是“杂乱无章”和“崎岖不平”的。同属于货币学派的梅尔查也认为,考虑到利率的期限结构和金融资产多样性等因素,短期利率的变动并不影响支出。[7]理性预期学派认为,如果经济体系存在理性预期和市场的自动出清,那么产出的变化不是由利率等需求型冲击所致,而是由真实经济变量的供给型冲击引发的。卢卡斯、萨金特等通过计量分析发现名义利率的变动无法解释产出的变化。[8]

通过分析现有文献可以发现,关于利率是否存在产出效应一直存在着争论,而且已有的研究多是采用理论分析和实证分析,进行逻辑严密的数理分析的研究则较少。本文运用数理推导的方法研究封闭经济和开放经济不同背景下的利率产出效应,并分析影响利率产出效应的主要因素,在此基础上根据我国当前的经济现状提出相应的政策建议,以期为我国的利率市场化改革提供理论支撑。

二、封闭经济和开放经济的利率产出效应

(一)封闭经济的利率产出效应

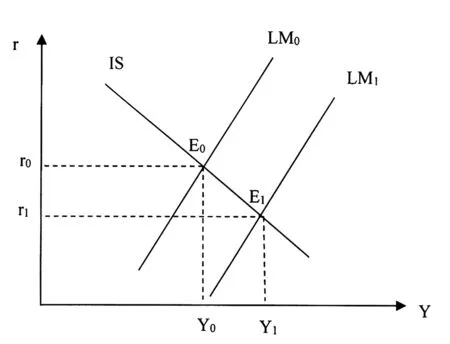

新古典综合学派的IS-LM模型是分析利率与产出关系的经典模型。若不考虑对外经济,模型由两条均衡曲线构成:产品市场的均衡曲线(IS曲线)与货币市场的均衡曲线(LM曲线)。如图1所示,IS曲线与LM曲线的交点E0决定了初始的均衡利率r0和均衡产出水平Y0。当一国的中央银行提高货币供给量时,货币市场的均衡曲线LM向右移动至LM1,新的交点位于E1,均衡利率降至r1。若经济体系存在价格粘性,则随着名义利率的下降,实际利率也随之下降,从而引致投资增加,产出增加。在图中,新的均衡产出水平提高至Y1。因此,在封闭经济情况下,利率的产出效应为利率下降,投资成本下降,引致投资和产出增长。

图1 封闭经济的利率产出效应

(二)开放经济的利率产出效应

若考虑对外经济,即在开放经济条件下,则需对IS-LM模型进行修正,从而形成新的IS-LM-BP模型。修正体现在两个方面:一是引入国际收支均衡(外部均衡)曲线;二是将外部经济因素(主要是出口)引入IS曲线方程。

设净出口(NX)为线性函数:

(1)

设净资本流出(F)为线性函数:

F =σ(rw-r)

(2)

其中,rw为外国利率,r为本国利率,σ为资本流动的利率弹性系数,其取值的大小反映了资本跨国流动的难易程度。

当净出口和净资本流出相等时,国际收支达到均衡,有BP=NX-F =0 ⟹NX=F ;将净出口方程与净资本流出方程代入,可得国际收支均衡函数(BP曲线方程):

即:

(3)

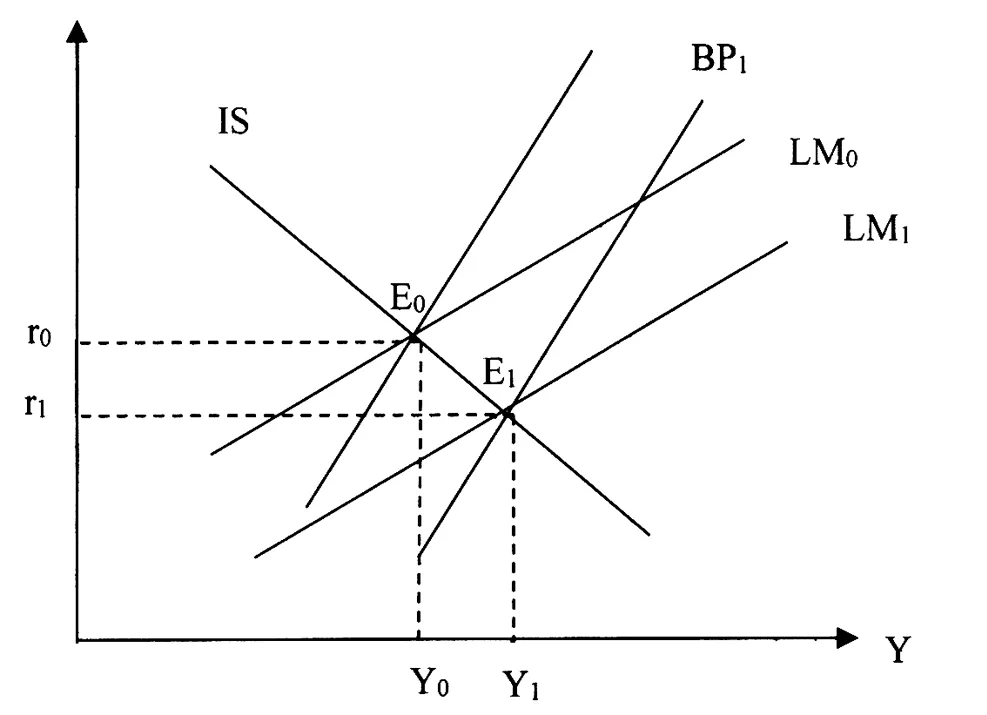

如图2所示,IS曲线、LM曲线和BP曲线的交点E0决定了初始的均衡利率r0和均衡产出水平Y0。当一国的中央银行提高货币供给量时,货币市场的均衡曲线LM向右移动至LM1,与IS曲线交于E1,均衡利率降至r1。根据利率平价理论,本国利率水平的下降导致本币贬值,使净出口增加。这时,BP曲线向右移动至BP1,新的内外均衡点位于E1,决定新的均衡产出水平提高至Y1。因此,由于利率下降,投资成本下降,本币贬值,引致投资和出口增长,最终导致产出增长。

图2 开放经济的利率产出效应

根据IS-LM模型,利率产出效应的强弱主要取决于三个因素:货币需求的利率弹性(决定LM曲线的斜率)、投资需求的利率弹性(决定IS曲线的斜率)和投资乘数(决定投资影响产出的效率)。

(一)货币需求的利率弹性

按照凯恩斯的流动偏好理论,可将货币需求分为投机性需求和交易性需求两个部分,这两种货币需求与利率有不同的关系。投机性货币需求一般与利率成反比例关系,因为当利率提高时,债券价格下降,持有货币的成本变大,货币需求因而减少。反之,利率下降时,货币的需求将增加。而交易性货币需求在利率较低时缺乏利率弹性,主要由收入水平决定。当利率较高时,人们会减少交易货币需求而将货币作为生息资本,因此,当利率较高时,交易性货币需求具有利率弹性。货币需求的利率弹性的大小直接影响利率产出效应的强弱。

(二)投资的利率弹性

利率变动能否有效地影响投资,主要由投资需求的利率弹性的大小决定。根据凯恩斯的投资函数,投资具有负的利率弹性,因此投资的利率弹性越大,利率下降对投资的促进作用就越明显;反之,投资的利率弹性越小,利率下降对投资的促进作用就越微弱。至于投资利率弹性本身的大小,主要受以下四个因素的影响:

一是经济周期。在经济处于萧条和衰退阶段时,由于企业和投资者对未来经济前景的预期较为悲观,其预期的投资收益率较低,因此在任何利率水平下,企业的投资意愿均较低。这时,即使利率下降,也很难激发企业的投资热情,所以萧条和衰退阶段的投资利率弹性较小。

二是企业预期的资本边际效率。根据凯恩斯理论,利率之所以与投资相关,是因为企业的投资决策是建立在成本(利率水平)收益(资本边际效率)比较的基础上,只有预期的资本边际效率大于现行利率水平时,企业才具有投资意向。这意味着,利率变动只能影响企业预期的投资成本,若企业的预期收益同时发生改变,且方向与利率变动方向相同,如在利率下降的同时企业的预期收益率也因某种因素而下降,甚至下降的幅度大于利率下降的幅度,在这种情况下,降低利率可能就不会刺激企业增加投资,此时的投资利率弹性就非常小。

三是银行的经营决策。企业投资所需的资金很大程度上依赖于银行的贷款,企业投资项目获取银行信贷支持的可能性与力度直接影响投资利率弹性的大小。商业银行与普通企业不同,其经营的首要原则是保证贷款的安全性,而不是盈利状况。这意味着,若经济形势不好,银行从规避风险的角度出发,对企业投资贷款就会非常谨慎。这时即使利率下降,企业被引发的新增投资需求也很难得到银行的融资支持,在这种情况下,投资的利率弹性就较小。

四是企业的预算约束状况。企业的预算约束越强,企业投资对利率的变动就越敏感,投资的利率弹性就越大;反之,企业的预算约束越弱,企业投资对利率的变动就越迟钝,投资的利率弹性就越小。而企业预算约束的强弱程度与企业的所有制结构直接相关,一般而言,私营企业的预算约束较强,国有企业的预算约束较弱。这意味着,在一个国有企业占优势的国家里,利率的投资弹性较小。

(三)投资乘数

一般而言,利率产出效应的大小除了与投资利率弹性相关以外,还取决于投资乘数的大小。根据凯恩斯主义的理论,可推导出投资乘数的方程:

C=C0+β(1-t)Y

(4)

M=M0+mY

(5)

Y=C+I+G+X-M

(6)

式(4)为消费函数,其中C为消费,C0为自主消费,β为边际消费倾向,t为边际税率。式(5)为进口函数,其中M为进口,M0为自主进口,m为边际进口倾向。式(6)为总产出函数,其中Y为总产出,I为投资,X为出口,G为政府支出。

(7)

由式(7)可解出投资乘数k:

(8)

根据式(8)可知:

第一,由于投资乘数大于0,所以投资增加将引致产出增加;投资乘数越大,投资的产出效应就越大。

第二,投资乘数的大小由边际消费倾向、边际税率和边际进口倾向三个因素决定。

1.边际消费倾向与投资乘数

根据式(8)可得:

(9)

根据式(9)可知:边际消费倾向越高,投资乘数越大。一般来说,边际消费倾向受一国的财富分配状况和公众预期影响。若消费者对未来经济形势及自身收入的预期较为乐观,则其现期消费对收入较为敏感, 此时边际消费倾向较高。若一国之收入分配不平均,贫富差距较大,由于富人边际消费倾向较穷人低,所以社会的平均边际消费倾向较低。因此,一国的经济发展形势越好,贫富差距越小,利率的产出效应就越大。

2.边际税率与投资乘数

根据式(8)可得:

(10)

根据式(10)可知:边际税率与投资乘数负相关,边际税率越大,投资乘数越小。显然,若一国民众的税负较高,利率的产出效应就小。

3.边际进口倾向与投资乘数

(11)

根据式(11)可知:边际进口倾向与投资乘数负相关,边际进口倾向越高,投资乘数越小。一国边际进口倾向的高低与该国对进口的管制程度相关,对进口的管制越严,边际进口倾向越低。所以,一国的经济开放度越高,其利率的产出效应越小。

四、我国的利率产出效应

(一)我国银行利率体系的特点

由于历史的原因,中国市场经济的运行模式与西方发达国家的运行模式有很大的不同。因此,在运用西方理论分析我国利率产出效应时,首先必须了解我国银行利率体系的特点:第一,与西方发达国家普遍对存款计复利不同,中国的商业银行对其存款只计单利;这意味着在同等利率水平下,中国商业银行比西方银行支付更低的存款利息。第二,西方发达国家商业银行的存款利率是浮动的,有的是每日浮动,有的是每周浮动;而中国商业银行的存款利率在存期内是固定的,这导致在央行下调利率时,经常出现存贷款利率倒挂(贷款利率低于存款利率)的现象。第三,西方发达国家商业银行的存款利率结构主要依据存款额度和账户性质的不同而有所差别,如CD账户、储蓄账户和结算账户的利率均不相同;中国商业银行的存款利率结构则主要依据存款期限的不同而有所差别。[9]第四,西方发达国家商业银行不对活期存款计息,但向所有存款人(包括法人和个人)提供支票结算服务;中国商业银行对活期存款计息,但不向个人提供支票结算服务。

(二)我国利率政策的基本特征

我国的利率政策也与西方国家有所差别,主要体现在以下两方面:

一是利率管制。长期以来,为了维护经济稳定和安全,我国一直对利率进行管制。1996年以前,我国央行对市场利率进行严格管制,各类金融机构没有任何定价权。1996年6月,我国开始了利率市场化改革,但是进展一直较慢。截至2010年底,我国存款利率仍没有放开,贷款利率市场化程度也仅仅达到50%左右。

二是利率政策的目标是长期保增长,短期反通胀。多年来,我国利率政策的长期目标一直是保持经济快速增长,短期目标是降低通货膨胀率。由于1990~1997年期间我国通货膨胀比较严重,1994年通货膨胀率达到了历史高位24.1%,这段时期我国一直实行高利率政策,贷款利率一直维持在7.5%以上,存款利率一直在9%以上。在这种高利率政策的调控下,1997年我国的通货膨胀率降至了1%。1998年之后,受到亚洲金融危机的影响,我国经济一直增长乏力,这段时期,我国一直施行低利率政策,1998~2010年的贷款利率一直在2%~4%之间,存款利率也一直维持在3%左右。在这种低利率政策的支持下,2003年我国GDP增速回到了10%以上。*本文中数据均来自历年《中国金融统计年鉴》。

(三)我国利率的产出效应

2008年以来,我国经济受世界金融危机的冲击较大,内外部各种影响因素也较为复杂,这段时期我国的利率产出效应不明显。本文基于1990~2008年的数据来分析我国的利率产出效应。

首先, 1990~2008年期间,我国总投资高速增长,年平均投资增长率高达18%。从我国的利率与投资增长率之间的变动趋势可以看出,我国实际存贷款利率与总投资增长率之间具有明显的反向关系,在实际存贷款利率低的时期,总投资增长率就比较高,而在实际存贷款利率高的时期,总投资增长率就比较低。而名义存贷款利率和投资增长率之间的关系不明显。这也说明,我国实施低利率政策对总投资有明显的拉动效应。由于我国居民储蓄缺乏利率弹性,利率政策对企业投资的影响主要通过资本成本渠道来起作用,资本供给渠道的作用不明显。

其次, 1990~2008年,我国总消费增长率迅速增长,平均年消费增长率达到14.9%。这段时期,我国的实际存贷款利率与总消费增长率之间具有负相关关系,在实际存贷款利率高的时期,总消费增长率下降;而在实际存贷款利率低的时期,总消费增长率上升。而名义存贷款利率和总消费增长率基本是正相关关系,即名义存贷款利率高的时期,则总消费增长率高;名义存贷款利率低的时期,则总消费增长率也低。这说明,在我国,实际利率对总消费的影响主要体现在替代效应上,而名义利率对消费的影响主要体现在收入效应上。而且我国的利率市场化程度低,政府对利率管制严格,当通胀高企时,央行会提高名义利率来应对通胀,但是一般来说,利率提高的幅度要小于通货膨胀率,这样就导致名义利率的上升伴随着实际利率的下降。这也是在我国名义利率与实际利率对总消费增长率产生不同的影响的原因。

第三, 1990~2008年,中国净出口增长率比较稳定,年平均净出口增长率为0.38%。这段时期无论是名义存贷款利率还是实际存贷款利率对我国净出口增长率都没有产生明显的影响。这是因为,利率是通过改变汇率来影响净出口增长率的,但是在我国,资本账户基本是封闭的,汇率受到政府的干预,不能自由浮动,因此,利率也就不能通过汇率来影响进出口,即我国净出口增长率的变动与利率基本无关。

五、结 论

从上述的分析可以看出,我国的实际存贷款利率与GDP增长率呈反向关系,即实际存贷款利率高的时期,GDP增长率低,而实际存贷款利率低的时期,GDP增长率高。而名义存贷款利率与GDP增长率间的关系并不明显。这说明,在我国,低利率政策对经济增长具有较为明显的推动作用,从利率产出效应的传导途径上看,利率主要是通过投资和消费的渠道影响中国GDP增长的。因此,我国在制定利率政策时应考虑到利率产出效应的传导渠道,根据实际情况制定行之有效的策略措施。为了更好地发挥利率政策的效果,我国应进一步深化利率市场化改革,逐步放开存贷款利率,培养市场基准利率,使利率能更好地反映我国资金实际的供给和需求状况,完善我国市场资金的配置效果,更好地发挥利率的价格工具作用。但由于我国的市场经济体制还不够完善和成熟,经济情况还比较复杂,因此在推进利率市场化改革的过程中不可急于求成,在保证利率传导渠道畅通的情况下,首先应进一步完善我国的社会保障制度,提高国有企业对利率政策的敏感性。

[1]凯恩斯.就业利息和货币通论[M].北京:商务印书馆,1987.

[2]Fry,M.J.Saving,Investment,Growth,and the Cost of Financial Repression[J].World Development, 1980,8(4),17-27.

[3]Lanyi , Saracoglu.Interest Rate Policies in Development[R].IMF, Occasional Paper,1983,22.

[4]Gelb,Alan H..Financial Policies, Growth, and Efficiency[R].World Bank Research Working Papers,1989,6.

[5]Fuhrer Jeff,Moore George.Inflation Persistence[J].The Quarterly Journal of Economics,1995,110(1):127-159 .

[6]Bernanke B.S.Blinder A.S,The Federal Funds Rate and the Channels of Monetary Transmission[J].American Economic Review, 1992,(9):901-902.

[7]弗里德曼.最优货币量[M].北京:华夏出版社,2012.

[8]罗伯特·卢卡斯.经济周期理论研究[M].北京:商务印书馆,2000.

[9]彭方平,王少平.我国利率政策的微观效应——基于动态面板数据模型研究[J].管理世界,2007,(1):24-29.

猜你喜欢

小学生学习指导(中年级)(2018年3期)2018-11-29

世界知识(2016年17期)2016-12-03

中国市场(2016年24期)2016-07-06

现代经济信息(2016年4期)2016-06-20

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

财经界(学术版)(2015年17期)2015-12-22

江汉论坛(2014年12期)2014-03-11

河北金融年鉴(2014年0期)2014-02-27

无锡职业技术学院学报(2013年2期)2013-03-11