加快推进ERP建设 提高财务信息化管理水平

2016-01-05 11:24:03何小燕李莹洁何青枝

现代商贸工业 2015年27期

何小燕 李莹洁 何青枝

摘 要:

我公司在ERP的推广应用工作中,组织科学合理、工作安排有序,成为省公司全面推广应用中首家上线、财务首家单轨运行、深化应用指标名列省公司系统前茅的单位,取得了一定的经验和成绩。据此,分别从专业管理目标、工作流程及节点特色做法、持续改进等方面进行全面的阐述。

关键词:ERP;财务信息化;工作流程

中图分类号:F23

文献标识码:A

文章编号:16723198(2015)25013202

1 专业管理的目标描述

1.1 专业管理的理念或策略

财务信息化是财务集约化管理的技术保障和重要基础,通过ERP的推广应用,推进公司各项经济业务的高效统一和集成,通过财务一体化、标准化、流程化的管理,实现财务管理现代化,最终实现国网公司“三集五大”宏伟目标中的“大财务”理念。

1.2 专业管理的范围和目标

1.2.1 专业管理的范围

财务信息化管理是一个复杂的信息工程,涵盖了财务管理、物资管理、项目管理、人力资源管理等高度关联的相关业务。

1.2.2 专业管理的目标

通过开展财务信息化管理,实现公司各项经济业务形成标准化的管理流程,提高防范经济风险能力、提高工作效率,全面提升现代化管理水平,真正承担向“省内领先、国内一流”宏伟目标迈进的历史重任,实现公司集约化管理的宏伟目标。

2 专业管理的工作流程说明和主要节点做法描述

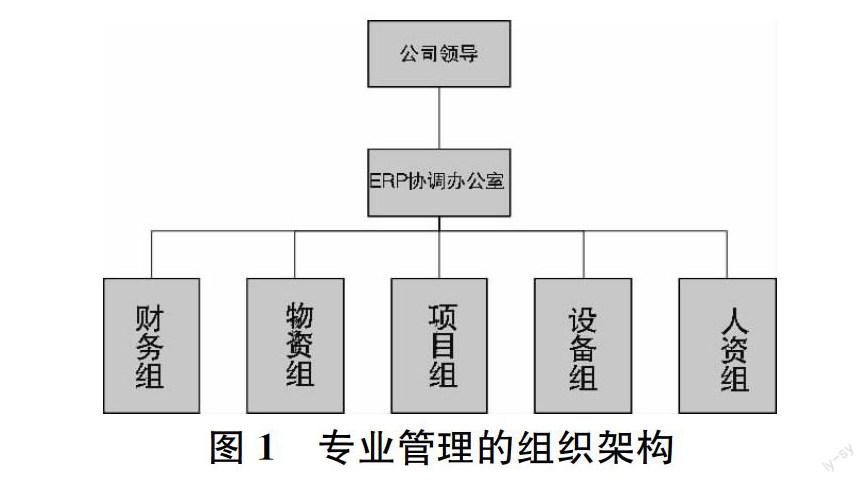

2.1 专业管理的组织架构

专业管理的组织架构:建立了以公司总工程师为负责人,科技信息部主任为组织协调人,包括财务模块、物资模块、项目模块、设备模块、人资模块五个小组的财务信息化管理机构体系,明确了整个ERP系统的推广应用中,各模块职责分工明确、归口管理,协调一致。

图1 专业管理的组织架构

2.2 主要流程说明

(1)专业管理工作的流程图:梳理业务流程,把握关键节点,科学安排,实行财务内部具体业务、关联业务、及相关协调问题的全方位管理。

(2)关联工作正常运行的支持保障流程:规定了与财务紧耦合业务的流程。保证在ERP负责人的带领下,通过科技信息部主任的有效协调,财务模块、物资模块、项目模块、设备模块、人资模块的全体关键用户和最终用户团结一心,步调一致实行业务的有效高度集成。

2.3 主要节点做法描述

2.3.1 FMIS基础数据及时递交

(1)为切实做好ERP项目建设工作,我公司ERP项目领导小组和关键业务部门组成的工作小组,多次召开ERP项目建设促进专题会,统一思想认识,明确目标,并制定ERP项目建设“1234”总体方案,保证了ERP项目建设的顺利实施。

(2)4月15日,公司专门设立了ERP集中办公室,对ERP用户进行集中培训,集中办公,便于及时沟通,及时协调,把问题消灭在萌芽状态,此模式在ERP上线推进中极大地提高了工作效率,得到了省公司项目组的充分肯定。

(3)完成完工工程财务决算,精简期初数据导入量:消除完工项目“伪未清项目”,为上线后工程管理消除沉疴。2009年6月ERP上线前“未清项”中存在大量完工未决算工程,按照工程未清项收集策略,可以直接作为未清项期初数据导入,但是,各项目组需要补充已领用的物料明细及大量的基础数据,将为各项目组带来成倍的工作量,为了轻装上阵,提高效率,财务资产部勇挑重担,决定提前对已经完工的工程项目加紧结算,编制财务决算,于是,公司成立了工程结算紧急办公室,总经理亲自负责,总工程师现场协调,在有限的时间内,财务负责人倒排工期,工作进度实行周上报制。财务人员和有关项目组团结协作、通宵达旦的加班加点,总工程师的现场指挥,经过了惊心动魄的日夜会战,顺利完成了全部完工项目,大大精简期初数据导入量。终于在省公司规定的时间——2009年的6月1日一次顺利上线成功,成为省电力公司首批上线单位之一。

(4)物资核对是期初数据递交前收集工作的硬骨头,ERP协调办公室协调各模块抽调专人负责期初物资数据的核对,分工程项目进行实物与账面物资余额逐条对应,确保了物资数据帐实相符。

(5)为保证供应商的唯一性,首先在FMIS中规范供应商客户名称,补充客户税号,地址等资料,将基础工作做到位,节省了大量导入数据后反复查询对应的时间。

2.3.2 资产清查常态化、固化资产对应流程

(1)为进一步夯实资产管理信息化工作基础,推进公司电网固定资产财务价值管理和实物管理统一,2009年8月,公司总会计师董毅凌组织召开由相关部门负责人参加的电网资产清查启动会。

(2)2009年9月,按照省公司的统一部署,公司制定了《三门峡供电公司电网固定资产清查工作方案》,成立以总会计师为组长的资产清查领导小组,由财务资产部和生产技术部牵头,资产管理相关部门紧密协作,抽调业务骨干集中办公,深入开展了设备资产清查对应工作。

(3)资产清查分阶段进行,首先核对PMS台帐与财务资产卡片,实现资产设备联动,提高公司资产设备对应率;其次是核对PMS台帐与现场实物,确保公司固定资产账、卡、物一致。由于财务口径与PMS台帐统计口径不同,名称描述不一致,给资产核对工作带来很大难度。清查小组成员请教资产专家,检查资金来源、落实投运时间、规格型号,抽调资产专责在现场与省公司ERP项目组和相关部门协调解决问题。在清查过程中,公司领导曾两度组织了资产清查促进会,总结前段工作,解决疑难问题,部署下阶段工作。

2.3.3 预算内部订单覆盖全部可控费用

(1)为落实公司“全年预算,过程控制”原则,结合公司核算实际,在国家电网公司预算方案尚未下达时,为保证全年预算数据完整,确定采用内部订单导入全年预算值,实现一键式查询和控制公司可控费用。

(2)可控费用按照核算特点分类导入预算期初数据。第一类,省公司固定预算值如业务招待费,在期初一次设置下达,不再更改。第二类,公司内部分解下达预算值,如部门承包费用、归口管理费用,在分解后一次性设置下达,如有特殊情况经预算管理委员会批准调整预算值。第三类,没有预算值,属可控费用如福利费等明细项目,定期按照实际列指数修订预算值。局控经理基金预算值按季度调整。

(3)预算管理日常查询实现一键式穿透查询,动态控制费用消耗。确保预算刚性。

2.4 保证流程正常运行的专业管理的绩效考核与控制

(1)《三门峡供电公司经济业务流程控制制度》、《三门峡供电公司ERP系统管理制度汇编》、《三门峡供电公司财务工作绩效考核标准》等相关规定,是我公司相关考核办法和绩效考核的重要依据。

(2)公司ERP督导指标考核体系。

按照省电力公司督导指标体系设置我公司基本考核指标,如表1。

表1 ERP财务考核指标

凭证完整性月结及时性

预制凭证比率清账比率

项目设备集成比率资产主数据完整性

资产设备对应比率物资财务期间关闭及时性

发票校验比率

按照《三门峡公司ERP指标考核管理办法》进行考核。在ERP系统中BW权限中列示督导指标数据,按照指标反馈考核各部门应用业绩。

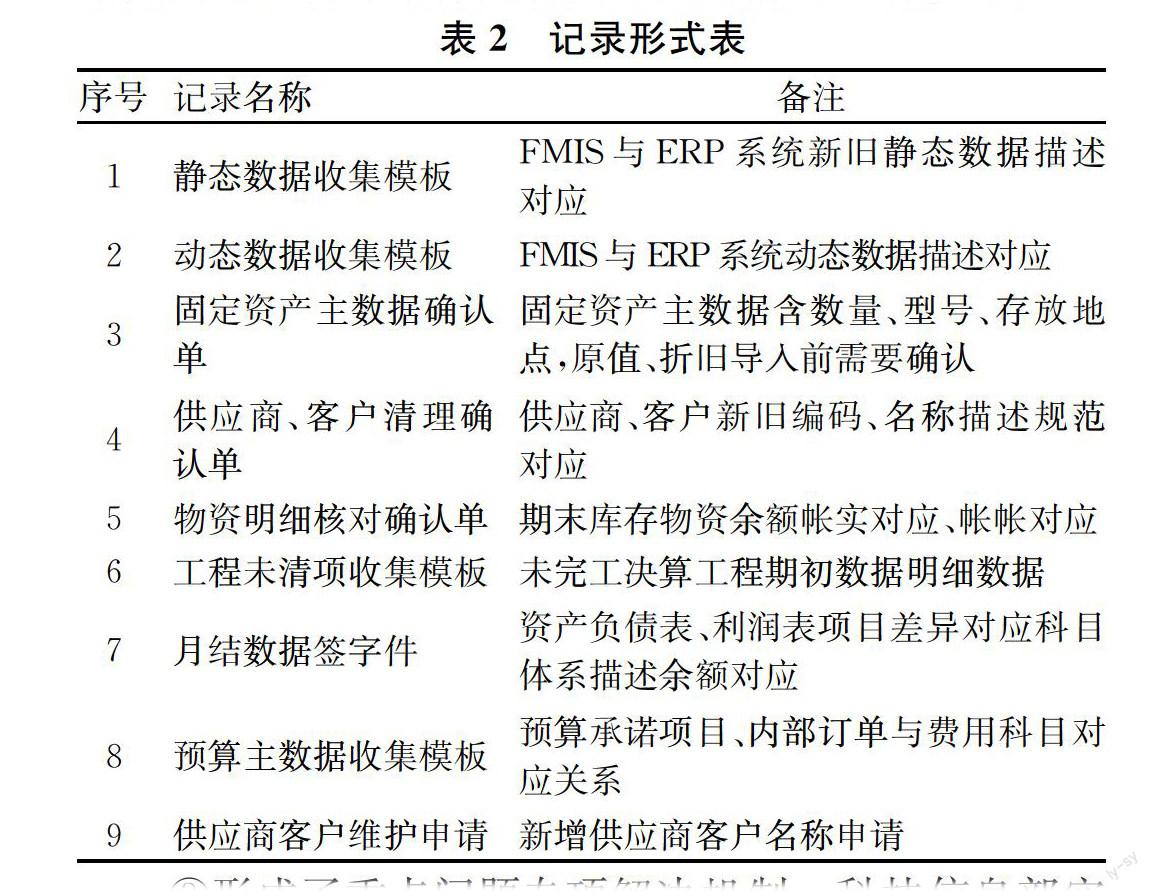

(3)记录形式。

(4)绩效评价结果的应用。

①财务信息化的管理、使用有关责任,把财务督导指标进行量化,按照《三门峡公司ERP考核管理办法》规范,月度与部门效益工资挂钩,年终通过各部门的目标考核兑现。

②建立了ERP督导指标的常态考核机制:科技信息部对各模块督导指标实行全面考核、即时了解督导各模块应用过程,协调解决ERP运行中出现的重点症结点问题。督导指标随着实际应用情况不断修订。

③形成了重点问题专项解决机制。科技信息部实施周报制度,保证资产设备对应率、资产主数据完整性、项目设备集成比率等重点指标通报、重点问题责任落实到人。

3 评估与改进

国家电网公司在ERP应用方面提出了“完善提升、深化应用、安全运行、再上水平”的信息化工作思路,我公司作为我省首家通过实用化验收的地市单位,虽然取得了阶段性的成绩。但通过与西北电网等在ERP上线和成熟应用中走在了前列的兄弟单位相比,还存在相当的差距。

3.1 专业管理存在的问题

(1)工程项目与财务的集成度不够;

(2)经济业务流程没有有效集成,成本费用报销仍然采用传统方式线下报账;

(3)与公司购售电业务没有实现集成与信息共享。

3.2 今后的改进方向或对策

(1)实现工程项目集成应用成熟,实现一键式自动转资;

(2)通过管控系统实施集中报帐,财务部门与生产部门共同推进作业成本管理试点;

(3)资金管理实现审批流程,与银行联结,实现电子收付自动生成凭证;

(4)实现财务与营销业务的有效集成,提高数据共享度,提高工作效率。

以上这些要按照省公司ERP开发进程有序进行。

4 典型案例

消除管理沉疴梳理管理流程——提高ERP上线及时性,2009年6月1日,三门峡供电公司成为河南省电力公司首家上线地市公司,得益于做好上线前扎实的基础工作如表3。

猜你喜欢

河南图书馆学刊(2016年12期)2017-01-09 09:34:45

现代商贸工业(2016年26期)2016-12-26 15:49:32

中国新技术新产品(2016年23期)2016-12-26 10:03:58

现代经济信息(2016年25期)2016-11-24 05:21:24

财会学习(2016年19期)2016-11-10 06:00:49

戏剧之家(2016年15期)2016-08-15 20:08:14

中国市场(2016年27期)2016-07-16 04:10:45

商(2016年5期)2016-03-28 11:57:47

电子技术与软件工程(2016年22期)2007-12-26 00:33:48