货币政策结构变迁与宏观经济稳定——基于TVP-VAR模型的实证研究

2015-12-29 12:13朱培金中国人民银行杭州中心支行浙江杭州310001

统计与信息论坛 2015年7期

朱培金(中国人民银行杭州中心支行,浙江杭州310001)

货币政策结构变迁与宏观经济稳定

——基于TVP-VAR模型的实证研究

朱培金

(中国人民银行杭州中心支行,浙江杭州310001)

摘要:通过构建包含货币供应量和利率指标的包有随机波动率的时变向量自回归(TVP-VAR)模型,实证分析中国货币政策变迁与宏观经济稳定之间的内在动态响应机制。研究发现:通货膨胀冲击在短期内对产出具有促进作用,而长期看对产出的影响十分微弱;货币政策传导机制具有显著的时变性;积极的货币政策(增加货币供应量和降低利率)在短期内具有真实效应,而长期来看缺乏持久性影响;中国货币政策存在短期利率上升导致长期利率下降的“利率之谜”现象。

关键词:货币政策;中介目标;结构变迁;非对称性;时变参数向量自回归(TVP-VAR)模型

一、引 言

货币政策与宏观经济稳定的研究历来受到经济学家重视,之所以如此,是因为央行运用货币政策调控宏观经济,以期达到保持币值稳定和促进经济增长之目的。因此,货币政策与宏观经济稳定的动态机制研究自然成为热点领域。长期以来,研究经济变量之间动态机制主要有VAR模型和动态随机一般均衡(DSGE)模型两类方法。前者是非结构性建模方法,无需微观基础理论,认为所有变量都是内生的,通过脉冲响应函数研究变量之间的动态关系;后者在严格的经济理论假设基础上,通过在约束条件下最优化目标函数的方法,保证在所有市场都出清的情况下引入随机变量,研究随机变量的扰动对经济变量的动态影响过程,其经济理论之坚实、假设之严苛、建模之复杂等原因,导致动态结果与现实出入较大,并不令人满意。

本文采取时变参数向量自回归(TVP-VAR)模型,利用1996年第一季度至2014年第二季度数据,分析货币政策结构变迁与宏观经济稳定之间的动态响应机制。由于时间跨度大,简单令货币政策参数恒常的假设显然有悖于中国近20年的现实。与其他国家一样,中国央行货币政策的中介目标也发生了一些变化,从早期的货币供应量M1向M2转变,到近期出现货币政策供应量和利率相结合的操作模式[1],单一考虑货币供应量或利率作为中国货币政策中介目标可能会损失很多信息,而把两者纳入VAR模型,可以捕捉更多的政策信息以及货币政策与宏观经济变量的内在动态联系。

二、文献回顾

长期以来,对货币政策中介目标的选取始终存在争议。一种观点认为应瞄准货币供应量。货币主义认为货币需求函数具有稳定性,造成经济波动的根源在于货币供给方面;新凯恩斯主义认为名义价格和名义工资存在粘性,货币供给冲击对实际经济会产生真实效应。另一种观点认为货币政策中介目标应锁定利率。凯恩斯认为经济运行本质具有不稳定性,只要以利率作为中介目标逆经济风向行事,可熨平经济波动,同时还认为货币是一种资产,与其他金融资产有替代性,金融资产价格变化最终会反映到利率变化上;卢卡斯认为公众是理性的,会预先充分掌握和利用一切可用的信息,货币政策冲击效果最后都会通过价格水平反映出来。可见,言外之意是货币政策中介目标应瞄准利率。

中国自1994年开始,把货币供应量作为货币政策的中介目标。1998年提出M1、M2两个层次的货币供应量和信贷增长3个总量调控目标。随着金融创新和经济环境的变化,货币供应量与产出的稳定联系被打破,许多国家纷纷放弃了以货币供应量作为货币政策中介目标的做法而转向利率目标,国内货币供应与经济增长的联系也因此变得不稳定。谢平等人认为货币供应量作为中介目标已不再适合,而具有市场化特征的利率指标应该得到重视[2]。

对中国货币政策中介目标有效的实证研究也存在差异。赵磊利用1996—2006年的季度数据,基于普尔规则得出货币供应量作为中介目标有效的结论[3];Zhang研究得出货币供应量增长率与CPI的相关性从1992—1999年的0.8降到2000—2006年的0.16,相反利率与CPI的相关性却从0.16升至-0.676[4];刘明志认为现阶段货币供应量作为中介目标仍有一定合理性,考虑到货币流动速度的不稳定,建议将中介目标动态化,同时对银行间市场利率进行监测[5];李文乐等人采用VAR模型对货币政策的数量效应和价格效应进行分析,研究得出利率工具对商业银行信贷投放过程的调控力有所改善[6]。然而,以上学者使用的1997—2013年数据的恒定系数VAR模型,可能忽略了货币政策的结构性变迁机制。奚君羊等人基于新凯恩斯DSGE模型对中国货币政策的福利函数进行分析,认为与利率变动相比,货币供应量变动造成福利损失更大,建议货币政策中介目标由货币供应量逐步转向利率[7]。因为现阶段中国货币政策中介目标处于货币供应量向利率转型的过程中,笔者同时考虑了货币供应量和利率作为货币政策中介目标,以研究其与宏观经济之间的动态关系。

关于货币政策作用效果的文献十分丰富,但研究重点有所变化,主要由政策效应的对称性向非对称性转变。弗里德曼曾指出:货币政策有一个时滞很大而且差异很大的传导过程。央行可能出于各种缘由对通胀程度的高低以及通胀和通缩不同情况形成不同的偏好,采取非对称的操作模式。实证方面,非对称性的文献相对较少,Ruge-Murcia、Cukierman等人研究发现OECD成员国支持非线性目标的假设,Martin等人用非线性二次逻辑平滑转换模型检验英格兰银行的货币政策,Assenmacher-Wesche等人利用马尔科夫转换函数研究了货币政策的非对称性[8-11]。

中国关于货币政策非线性检验的研究中,郑挺国等人采用区制转移方法研究中国的非线性货币政策[12];赵进文等人基于LSTR模型,研究了中国货币政策操作的有效性,测定中国货币政策操作的政策拐点与开关函数的具体形式[13];正如陈守东等人所言,这些非线性分析方法描绘了非线性特征,但均不能刻画货币政策工具变量由于受到宏观共同因子的影响而产生的变量序列伴随时间而变化的条件异方差性[14]。传统的VAR模型无法捕捉到中国渐进式改革实践对宏观经济的影响,Cogley和Sargent (2005)、Primiceri(2005)、Nakajima考虑系数随机变化,运用贝叶斯技术,采取MCMC模拟方法估算的TVP-VAR模型,很好地捕捉了一些传统模型无法捕捉的经济现象[15]。本文借鉴这些研究成果,研究和分析货币政策结构变迁与宏观经济稳定的动态响应机制。

三、模型设定和参数估计

(一)TVP-VAR模型

VAR模型的一般形式为:

其中Yt为k×1维列向量,A为k×k阶下三角矩阵,F1,F2,…,Fs,为k×k维系数矩阵,ut为k×1维外生扰动项。因为同步结构冲击A是下三角可逆矩阵,式(1)左乘A-1得到:

其中Bi=A-1Fi(i=1,2,…,s);Σ=diag(σ1,σ2,…,σk);σi为方差。令Xt=Is(Y′t-1,Y′t-2,…,Y′t-s),为克罗内克积,β为k2s×1阶系数矩阵。

如果式(2)满足系数矩阵βt,参数At和方差矩阵Σt时变特征,则式(2)成为式(3)的TVP-VAR模型,其特点在于所有系数具有时变性,能刻画系数的结构变迁,即:

其中at=(a21,t,a31,t,a32,t,a41,t,…,akk-1,t)′为下三角矩阵A的元素,ht=(h1t,h2t,…,hkt)′,hjt=logσ2jt(j=1,2,…,k),时变参数服从随机游走过程:

(二)TVP-VAR模型的估计方法

TVP-VAR模型参数估计较为复杂,待估参数过多,主要运用贝叶斯推论来进行MCMC模拟估计。简单而言,令Y={Yt}tn=1,ω=(Σβ,Σa,Σh),设置先验概率密度π(ω),在给定数据Y的基础上得出后验分布π(β,a,h,ω|Y),然后采用MCMC模拟方法进行迭代。其步骤如下:第一,给出β、a、h、ω的先验分布;第二,依据样本得出β|a,h,Σβ,Y;第三,依据样本得出Σβ|β;第四,依据样本得出a|β,h,Σa,Y;第五,依据样本得出Σa|a;第六,依据样本得出h|β,a,Σh,Y;第七,依据样本得出Σh|h;第八,回到步骤2,依次迭代,直至符合一定的条件时结束[15]。

四、数据说明和实证分析

(一)数据说明和处理

本文主要研究货币政策结构变迁与宏观经济稳定的动态机制。为此,宏观经济变量主要选取国内生产总值(GDP)和通货膨胀用CPI表示,货币政策中介目标为货币供应增长率和利率,前者用M2的同比增长率表示,后者用7天银行间同业拆借利率(i)替代。样本期为1996年第一季度至2014年第二季度(Wind数据库的M2数据始于1996年,因此M2增长率数据始于1997年)。GDP和CPI数据来源于中国国家统计局,M2数据来源于Wind数据库,利率i数据来源于《中国人民银行统计季报》和中国人民银行网上数据库。

宏观经济学中常使用产出缺口概念,以表示实际产出超过潜在产出的比例。潜在产出通过HP滤波法得到,产出缺口是剔除价格因素后的实际产出与潜在产出之差和潜在产出的比值。本文TVPVAR模型的估计是利用Nakajima的编程方式,并借助Matlab2011实现。

(二)参数先验和后验分布

对各个参数赋予先验分布,为后验证分布的计算奠定基础。

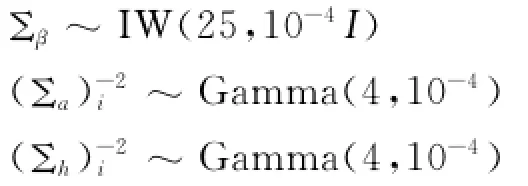

其中IW是指逆Wishart分布,Gamma是伽马分布,I是单位矩阵。(Σa)i和(Σh)i分别是系数矩阵的第i对角线元素。同时,假设时变参数的扰动项初始值为零,方差相等,即uβ0=ua0=uh0=0,Σβ0=Σa0=Σh0=10×I。为计算后验分布,运用MCMC模拟方法,在去掉前1 000次样本后,进行10 000次模拟后的计算结果。表1是滞后两阶的TVP-VAR模型贝叶斯估计值。

表1 参数的贝叶斯估计值表

表1给出了估计参数后验分布均值、标准差、95%的置信区间、Geweke收敛诊断值(CD)和无效影响因子(inefficiency)(收敛诊断值(CD)是检验马尔科夫的集中度指标,详见Geweke(1992);无效影响因子(inefficiency)是计算衡量MCMC混合链的指标,inefficiency=1+2Σms=1ρs,ρs,是滞后s期MCMC样本的自相关系数)。有先验信息的MCMC方法估计方差分量标准误较无先验信息的MCMC方法要精确,基于先验信息MCMC估计的收敛诊断值(CD)都小于1,有些甚至为十分接近于0,表明收敛于后验分布的零假定并不能被拒绝(5%的临界值为1.96,1%的临界值为2.56)。除(Σh)3的无效因子为52.45外,其他无效因子都比较小,即便无效因子为52.45,意味着可以得到10 000/50=200个不相关样本,对后验推断也是足够的。

(三)货币政策的结构变迁对宏观经济影响的实证结果

1.时变方差和时变的同步结构冲击影响。TVP-VAR模型是一种多元时间序列模型,部分系数和冲击的协方差矩阵都是时变的,可以捕捉结构时变性以及可能的非线性特征。本文旨在刻画货币政策的结构变迁与宏观经济稳定的动态机制,中国货币政策中介目标随着经济结构变迁,央行同时以货币供给和利率对宏观经济进行适当调控,以稳定币值和保持经济稳定增长,因此TVP-VAR模型可以对此进行检验。设变量组为(p,x,m,i),p、x、m、i分别代表通胀、产出缺口、M2增速、利率。

从随机变量的时变方差来看。总体而言,随机变量p和i的时变方差呈现下降态势,中国经济从1996年软着落之后,通胀更加温和,利率政策也更为稳健,时变方差表现出下降态势。2008年全球金融危机爆发,中国政府为避免经济下滑过快,采取了4万亿的经济刺激政策,在一定程度上推高了通胀和利率,导致时变方差有所回升,而随机变量x和m时变方差呈先降后升的变化,与现实情况相符。与2008年之前产出较为稳定不同,2008年之后产出波动性有所提高,这与外部环境和中国的经济政策相关。M2增速在2007年之前较为稳定,此后变化十分不稳定,2009年的表现尤为凸出(M2的增速分别为25.43%、28.38%、29.26%、28.42%)。

时变的同步结构冲击影响是TVP-VAR模型的一大特点。在本文模型中,通胀对产出(p→x)、M2增速(p→m)、利率(p→i)的同步结构冲击影响几乎为零,而产出对M2增速(x→m)、利率(x→i)以及M2增速对利率(m→i)的同步结构冲击影响效果时正时负。

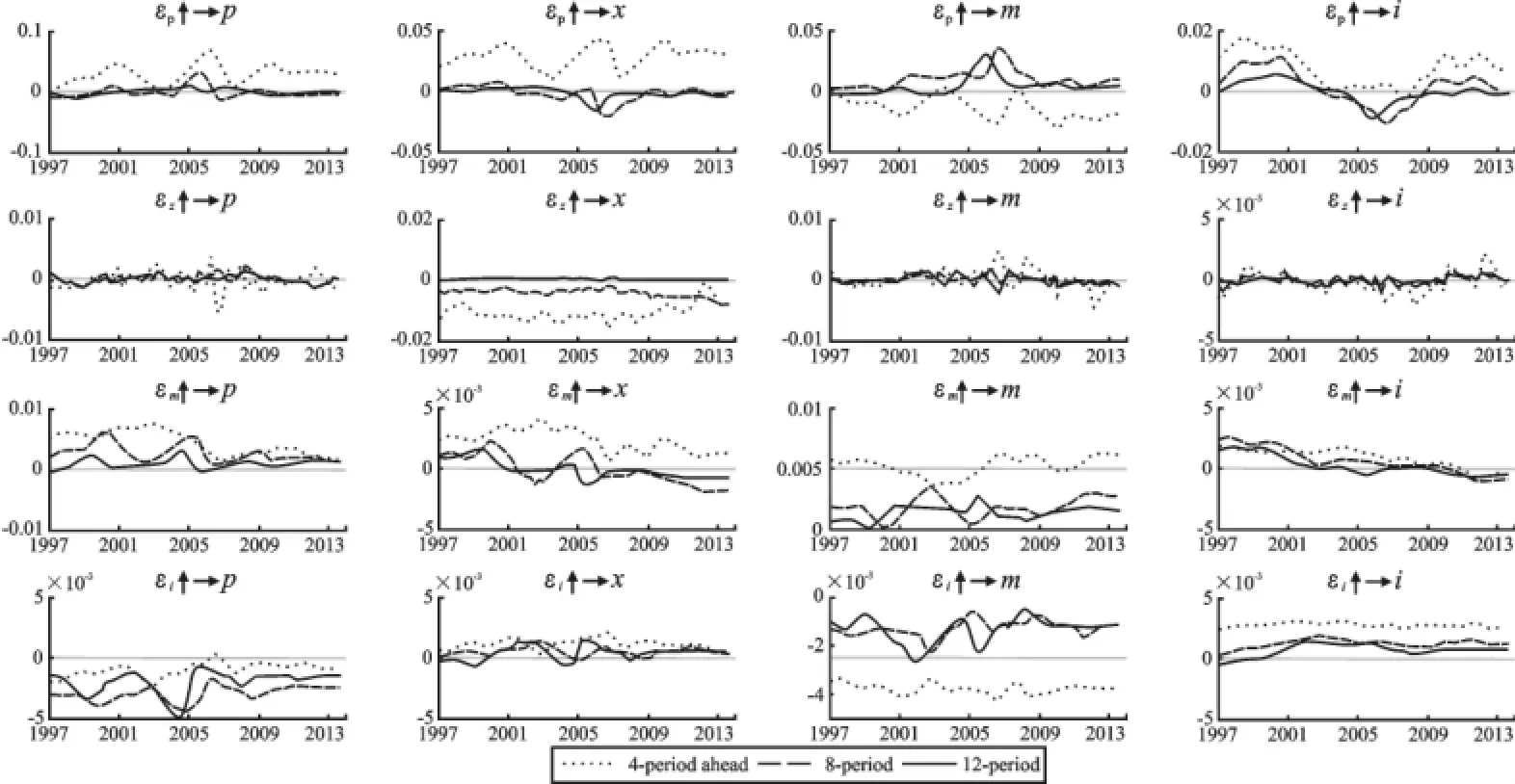

2.等间隔脉冲响应函数。与传统VAR模型参数假定恒定不同,TVP-VAR模型中参数是时变的,因此会得到不同形式的脉冲响应函数,而TVP -VAR模型会产生两种不同测度的脉冲响应函数图,即等间隔脉冲响应函数图和时点脉冲响应函数图。前者是指在给定时间间隔下,每期自变量单位冲击在固定时间间隔中对应变量的脉冲响应函数图;后者是在每一时点对VAR模型进行估计,从动态角度刻画模型的结构变化。图1是TVP-VAR模型的等间隔脉冲响应函数,短虚线、长虚线、实线分别代表滞后4、8和12期的脉冲响应。可以发现,尽管滞后期不同导致了等间隔脉冲响应大小不一,但其走势基本一致。

图1 等间隔脉冲响应函数图

通胀冲击的脉冲响应。通胀冲击的影响短期效应明显,滞后1年的影响在2001年、2007年、2010年有3个小高峰,但滞后3年的影响几乎消失。短期内(1年)通胀冲击对产出具有明显促进作用,但中长期(2、3年)对产出的影响却为负。从长期福利考虑,短期菲利普斯的权衡取舍关系并不十分可取,短期内通胀上升会降低广义货币供应增速,但长期而言会提高M2增速。通胀对利率政策而言,短期内作用效果始终为正,但对中长期中,2004—2008年作用效果有一个负向影响。

产出冲击的脉冲响应。产出冲击对其自身的作用效果十分明显,尤其是短期内一个单位的产出增加会产生持续的负影响,但中长期而言这种负效应有所减弱。产出冲击对通胀和M2增速的影响微弱,但在2006—2009年的影响幅度有所增加。

M2增速冲击的脉冲响应。M2增速在短期内对通胀影响较大,而长期作用十分微弱,M2增速效果会在一两年内基本释放。M2增速对产出的影响十分有限,短期内一个百分点的冲击,产出可提高0.1~0.3个百分点,在2006年以后效应约为0.1个百分点,长期而言M2增速冲击有可能减少产出,过快的货币供给导致通胀高企,产出下降。M2增速冲击与利率呈此消彼长关系,在需求变化不大的情况下,M2增速上升导致流动性泛滥,引起货币供求失衡,使资金使用成本(利率)下降。

利率冲击的脉冲响应。利率冲击对通胀影响为负,而利率冲击对通胀的长期效应大于短期效应,可能与利率的传导机制有关,因为中国利率传导机制敏感性存在障碍。利率对产出有微弱的刺激作用,这与常理相悖,笔者认为可能与“利率之谜”有关。2005年6月,时任美联储主席的格林斯潘首次提出短期联邦利率上升会导致长期利率下降的悖论。长期以来,中国经济发展高度依赖投资,其增速远超M2增速,导致资金供求缺口增大,短期利率易生难降,由于结构性和产能过剩等问题,投资的长期回报不显著,抑制了长期利率,因而从表面上看利率提高似乎促进产出增加。利率与M2增速之间的此消彼长关系仍然成立,短期效应大于长期效应。

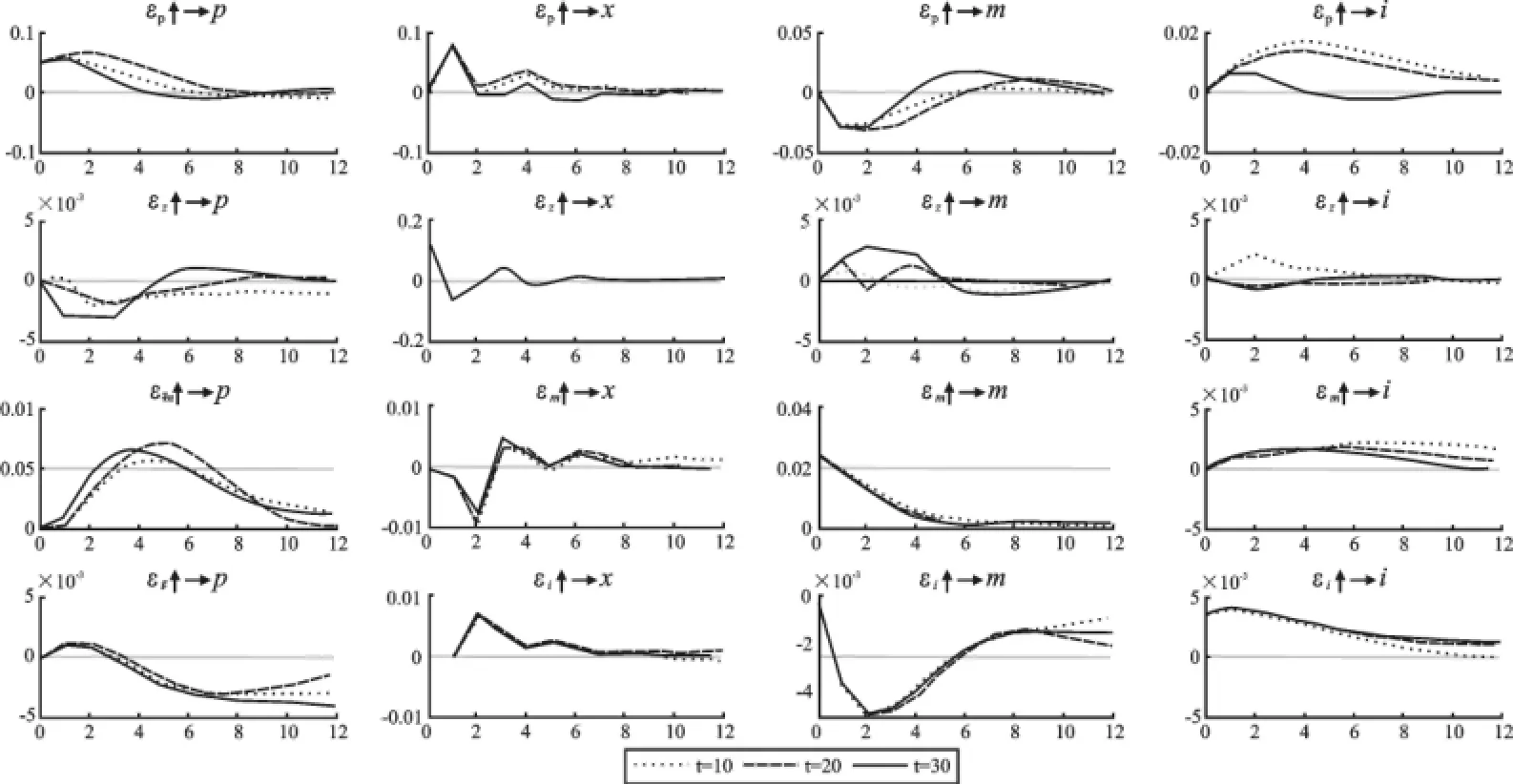

3.时点脉冲响应函数。图2是时点脉冲响应函数,从动态角度刻画模型的结构变化,其中短虚线、长虚线、实线分别代表10、20和30期的冲击反应函数。

图2 时点脉冲响应函数图

通胀冲击对通胀自身、产出、利率的影响存在先升后降的现象,但是对M2增速而言,经历了一个先降后升的历程。产出冲击会导致通胀先降后升、M2增速和利率先升后降的过程。M2增速冲击会导致通胀先升后降,产出会对其产生一个明显的下降过程,但对利率政策有一个微弱的正向促进作用,可能与“利率之谜”有关。利率冲击使通胀和M2增速下降,此后作用效应逐渐减弱,但对产出而言其仍有一定的促进作用。总之,不同时期的时点脉冲响应函数均呈现收敛性,且大部分呈“驼峰状”的动态轨迹,即随着时间的推移作用效果都会逐渐降低,直至收敛。

五、结论与建议

本文采用TVP-VAR模型实证检验了中国货币政策结构变迁与宏观经济稳定影响。研究结果表明货币政策传导机制具有时变性。从随机变量的方差看,随机变量p和i的时变方差总体呈现下降态势,而随机变量x和m的时变方差呈先降后升的变化轨迹。从同步结构冲击影响效应看,通胀对产出(p→x)、M2增速(p→m)、利率(p→i)的同步结构冲击影响效果几乎为零,而产出对M2增速(x→m)、利率(x→i)和M2增速对利率(m→i)的影响效应具有时正时负的时变性;从等间隔脉冲响应函数看,除了利率冲击对通胀的影响外,其它短期作用效应都大于中长期效应,同时滞后期不同导致等间隔脉冲响应大小不一,但其走势基本一致。重要的是,无论等间隔脉冲响应函数还是时点脉冲响应函数,“利率之谜”现象始终凸出,这与中国结构性矛盾有关,即短期资金需求大,利率上升,而长期资本边际产出降低,利率下降。

为有效调控宏观经济和充分发挥货币政策在稳定经济发展中的作用,提出以下几点政策建议:

第一,保持货币政策稳健性。长期以来,央行一直在通货膨胀和经济增长之间徘徊,以保增长为己任,只有当通胀危及到经济增长时,控制通胀才成为重点。此外,货币政策在某种程度上还发挥着财政政策的功能,因为超额货币大量发行形成的铸币税上缴财政,客观上起到积极财政政策的功效。在经济增长步入次高速时期后,货币政策应以稳健为主,不宜给市场提供过多的流动性。

第二,调控经济结构性矛盾。长期不加辨别地奉行凯恩斯主义的扩大“需求”药方政策,导致政府介入经济领域过多,引发结构性有效需求不足和结构性有效供给不足并存的困境,即无效产能过剩,有效供给不足。结构性矛盾一方面降低货币政策效果,另一方面也会引发诸如“利率之谜”现象。因此,应以稳增长、促改革、调结构、惠民生为目标,健全货币政策传导机制。

第三,逐渐转变货币政策中介目标。货币内生论认为货币供应量由经济系统本身决定,央行不应直接调控货币供应量,应以价格型工具为主,通过利率政策间接调控经济。由于执行偏离货币内生性的政策,部分导致“利率之谜”的出现。因此,依据客观实际,逐渐将中介目标由货币供应量转向利率,通过价格机制以稳定中国宏观经济,这不但有助于发挥市场的资源配置作用,而且还可以健全利率传导机制,为存款利率放开这最后一步的利率市场化创造条件。

参考文献:

[1]朱培金.扩展的泰勒规则及其在中国的适用性研究[D].吉林大学学位论文,2013.

[2]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3).

[3]赵磊.宏观经济稳定与货币政策中介目标的选择——基于普尔规则的实证分析[J].经济经纬,2007(5).

[4]Zhang Wenlang.China’s Monetary Policy:Quantity Versus Price Rules[J].Journal of Macroeconomics,2009,31(3).

[5]刘明志.货币供应量和利率作为货币政策中介目标的适用性[J].金融研究,2006(1).

[6]李文乐,刘生福,郑淑君.中国货币政策利率工具调控的数量效应与价格效应分析[J].统计与信息论坛,2014(8).

[7]奚君羊,贺云松.中国货币政策的福利损失及中介目标的选择——基于新凯恩斯DSGE模型的分析[J].财经研究,2010(2).

[8]Ruge-Murcia F J.Inflation Targeting Under Asymmetric Preferences[J].Journal of Money,Credit and Banking,2003,35(4).

[9]Cukierman A,Cerlach S.The Inflation Bias Revisited:Theory and Some International Evidence[J].The Manchester School,2003,71(5).

[10]Martin,Christopher,Milas,Costas.Modeling Monetary Policy:Inflation Targeting in Practice[J].Economica,2005,71 (282).

[11]Assenmacher-Wesche,Katrin.Estimating Central Bank’s Preferences From a Time Varying Empirical Reaction Function[J].European Economic Review,2006,50(8).

[12]郑挺国,刘金全.区制转移形式的“泰勒规则”及其在中国货币政策中的应用[J].经济研究,2010(3).

[13]赵进文,闵捷.央行货币政策操作效果非对称性实证研究[J].经济研究,2005(2).

[14]陈守东,易晓溦,刘洋.货币供给、通货膨胀与产出波动的动态效应研究:1992-2013[J].南方经济,2014(2).

(责任编辑:郭诗梦)

【统计理论与方法】

[15]Nakajima J.Time-Varying Parameter VAR Model with Stochastic Volatility:An Overview of Methodology and Empirical Applications[J].Monetary and Economic Studies,2011(29).

Monetary Policy Structural Changes and Macroeconomic Stability:Empirical Test Based on the TVP-VAR Model

ZHU Pei-jin

(Hangzhou Central Branch,the People's Bank of China,Hangzhou 310001,China)

Abstract:This paper aims to provide a comprehensive overview of the estimation methodology for TVP-VAR model with stochastic volatility.The TVP-VAR model,combined with stochastic volatility,book=57,ebook=58can be estimated using Markov chain Monte Carlo(MCMC)methods in the context of a Bayesian inference,so it enables us to capture possible dynamic changes in underlying structure of the economy in monetary policy.The results show that inflation will have a promoting effect on output in the short term,while a weak effect in the long term.Meanwhile,the results vividly depict time-varying characteristics of Chinese monetary transmission mechanism.In addition,aggressive monetary policy,has real effects in the short term,but it lacks permanent impact on the output in the long term.Further,study found that China 's monetary policy will produce"rate puzzle"phenomenon,which mean that monetary policy led to the existence of the short-term interest rates to rise and the long-term interest rate fall.

Key words:monetary policy;intermediate target;structural changes;asymmetry;time-varying parameter vector auto regression(TVP-VAR)mod

基金项目:教育部人文社会科学重点研究基地重大项目《开放经济条件下货币政策规则动态计量方法及应用研究》(12JJD790015)

收稿日期:2015-01-23;修复日期:2015-04-14

文章编号:1007-3116(2015)07-0051-07

文献标志码:A

中图分类号:F822.0

作者简介:朱培金,男,浙江绍兴人,经济学博士,经济师,研究方向:货币理论与政策,宏观经济计量。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

自动化学报(2019年12期)2020-01-19

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中国铁道科学(2015年4期)2015-06-21

中国舰船研究(2015年2期)2015-02-10

空间控制技术与应用(2010年3期)2010-12-23