管理者异质性与内部控制质量关系研究

2015-12-28 07:41:48王书珍耿小艺

长春理工大学学报(社会科学版) 2015年1期

王书珍,俞 军,耿小艺

(合肥学院管理系,安徽合肥,230601)

目前我国处在经济改革的攻坚阶段,企业的发展面临更大的挑战,转变经济的发展方式需要探索企业新的治理方式,管理者的角色也越来越重要,企业需要专业素质高的管理者完成经营过程中的难题,高阶理论就认为管理者的背景特征决定企业的发展战略选择。管理者是管理活动过程的主体,通常情况下管理者是由具备一定管理能力的人担任,拥有相配比的权力和责任。在经营管理活动中管理者的个人能力至关重要,但同时也需要其他人的配合来完成经营目标。本文研究的管理者是指处在企业高层的管理者,他们的决定代表整个企业的意志,权力越大相应的责任也越大,他们对企业的治理也负有全部的责任。涉及管理者的职位主要包括:总裁、副总裁、总经理、董事、监事、副总经理、独立董事等。管理者异质性是指管理团队成员之间背景特征的差异化,这种差异包括多个方面,比如年龄、任期、教育、文化背景、性别、职业等。

本文的主要贡献在于:(1)有助于从公司管理者背景特征分析管理者能力,从而有助于企业建立高素质、高效率的管理者团队,提升企业运行效率;(2)有助于内部控制指标的量化,将管理者的异质性纳入到内部控制指标建立的考察,将主观因素量化,构建更加完善的内部控制评价体系,促进企业的发展;(3)继承发展了高阶理论,用沪市上市公司数据实证研究管理者异质性与内部控制质量的关系是一种探索尝试,可以为以后的研究提供参考。

一、文献综述与研究假设

(一)年龄异质性与内部控制质量

管理者的年龄是显性背景特征,Hambrick&Mason[1]、Bantel&Jackson[2]、Wiersema&Bantel[3]均认为,管理者团队成员的平均年龄越大,制定的战略决策就越保守,把安全性列为首要考虑对象,从而也会丧失一些机会。但是年龄偏小的管理者会做出相反的反应,会倾向冒险。因此,管理者团队年龄的异质性越高,决策的差异性就越大,沟通和交流就比较困难,不利于内部控制质量的提高。因此,本文假设:H1:管理者年龄的异质性与内部控制质量是负相关。

(二)教育异质性与内部控制质量

教育背景异质性是指管理者团队成员间受教育高低的差异。教育水平异质性程度越大,说明团队成员判断信息和处理信息的能力差异越大,就越容易全面系统地解决问题。受教育水平高的成员有较高的理论基础,但却缺乏实践经验,相反,教育水平较低的管理者有丰富的实际经验却缺乏理论基础。如果团队成员之间可以互通交流,就会将理论与实践经验结合起来,这样企业制定的内部控制程序可以更加有效的运行,从而提高内部控制质量。Smith&Tushman研究也表明教育水平异质性有助于提高决策质量和组织绩效。[4]因此,本文假设:H2:管理者教育的异质性与内部控制质量是正相关。

(三)任期异质性与内部控制质量

团队任期异质性,即管理者成员在高层任职时间长短的差异。管理者成员的任期时间影响团队合作、信息交流和应对风险的办法。在同一个公司中,任职资历较浅的管理者提出的建议一般不容易被接纳,相反,任职期长的管理者更会受到重视。因此,任期异质性越大,管理者团队成员之间就越难达成一致的意见,再加上现实中固有偏见的存在,更会引发冲突。企业的良好发展依赖于稳定的内部环境,如果管理者成员之间不能做到团结沟通,甚至发展成为话语权的争夺,最终会影响到企业内部控制,不利于企业发展。崔巍研究结果也表明,高层管理团队任期异质性与企业并购绩效负相关。[5]因此,本文假设:H3:管理者任期的异质性与内部控制质量是负相关。

(四)职业异质性与内部控制质量关系假设

管理者的职业背景是其多年工作经验的凝结,每位管理者都有自己擅长的方向,管理者在做出某项决定时可能会从自己擅长的方面入手,这有助于全面的分析和解决问题,更大的职业异质性可能会带来更为有效的决策和创新。这些管理者运用自己的专业素质更好的为公司出谋划策,全面系统地设计内部控制体系,从而降低内部控制缺陷,提升内部控制质量。因此,本文假设:H4:管理者职业的异质性与内部控制质量是正相关。

(五)性别异质性与内部控制质量关系假设

《行为大脑研究》的博弈游戏表明男性和女性的管理决策行为有显著的差别。心理学家认为女性比男性更细心细致,而在风险偏好上男性比女性更加敢于冒险,女性管理者经营的企业追求的是稳定。在公司内部控制的建设过程中,要求管理者对内部控制制度和各部门执行的情况能够做到更加细致的观察,从而发现问题,进而解决问题。女性擅长一些细节方面的东西,特别是对一些重大问题的决定相对来说要保守一些。男性管理者就更加激进,注重大局,反而会忽略一些细节。因此,如果管理者团队中男性和女性数量差别越小,越容易关注企业的总体情况,从而制定更加恰当的远期战略目标,内部控制的设计和运行也更容易实现其终极目标。因此,本文假设:H5:管理者性别的异质性与内部控制质量是负相关。

二、研究设计

(一)样本选择与数据来源

本文所需要的财务数据来自巨潮资讯网、锐思数据库、迪博数据库和上海证券交易所网站。观察期间为2011-2013年,这是因为管理者异质性对内部控制质量的影响存在潜在的滞后效应,因此解释变量、控制变量如管理者年龄异质性、教育异质性、职业异质性、任期异质性和性别异质性等选取的是t年的数据,而被解释变量——反映内部控制质量的指标选取的是t+1年末数据。

以下是样本数据的选取标准:

第一,观察沪市主板A股上市公司,为了保证观察企业数据的可比性和可靠性,做了样本筛选,最后得到了318家上市公司的资料,观察时间是2011-2013年度,原因是管理者的异质性对内部控制的影响存在时间上的滞后性。

第二,考虑极端值对统计结果有很大的不利影响,在选取样本时首先剔除了ST及*ST类公司,同时剔除内部控制自我评价报告缺失的公司,因为无法判断这类公司内部控制的自我评价情况。

第三,剔除金融保险业上市公司和剔除实际控制人为境外法人的公司。

第四,剔除公司实际控制人不明确和在年报中管理者的信息披露不明确的公司。

第五,在研究期间更换了总经理或者管理层的成员更换在1/3以上的公司,因为公司的管理层的更换会对公司的重大事项产生影响进而影响内部控制,但是这种影响存在滞后性,如果不加以剔除会对实证研究的结果产生影响。

(二)变量的选取

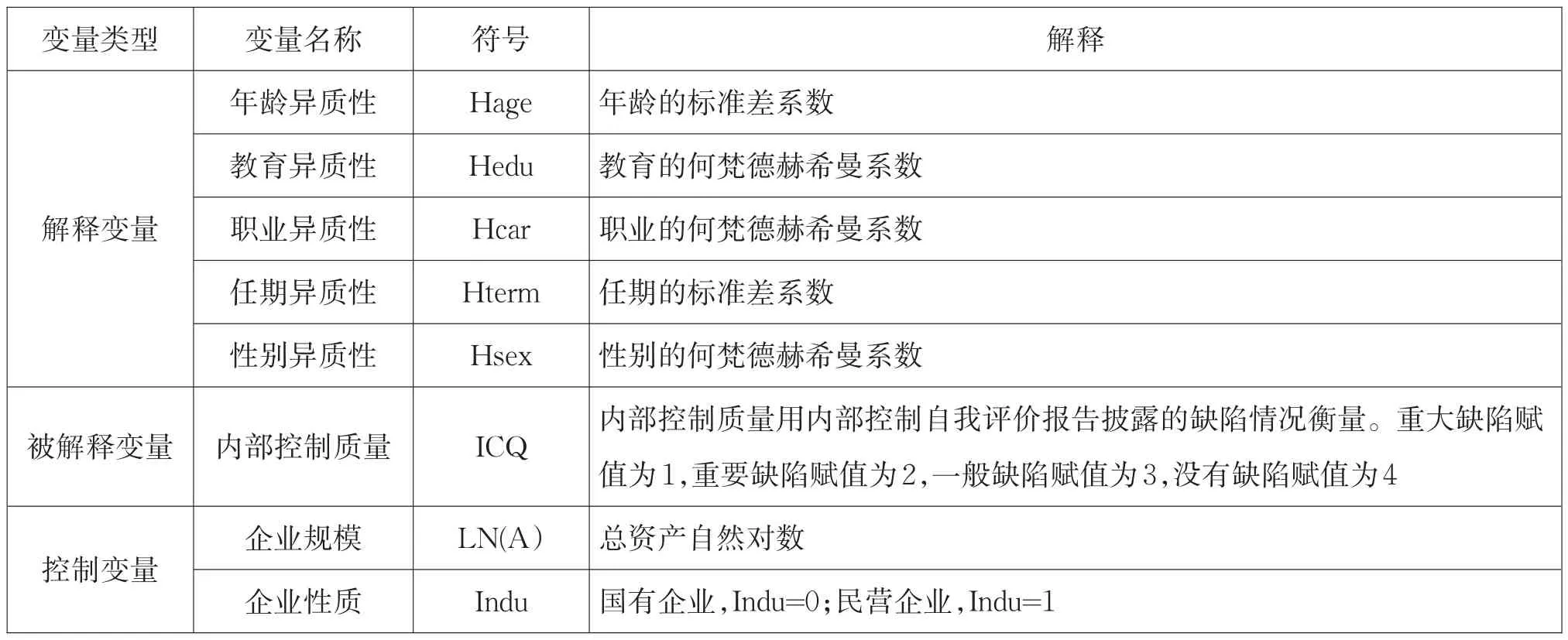

1.管理者异质性指标的选择

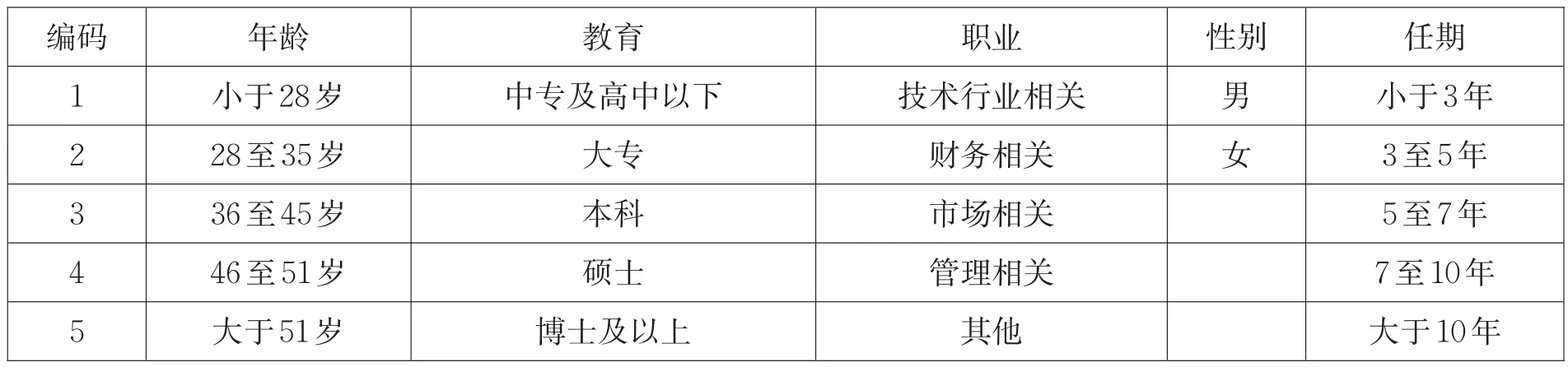

管理者的异质性主要用以下几个指标来测定:管理者年龄的异质性(Hage)、管理者教育的异质性(Hedu)、管理者职业异质性(Hcar)、管理者任期的异质性(Hterm)和管理者性别的异质性(Hsex)。在测定管理者的异质性时,本文采用了如下两种方法:一是测量变量的标准差系数,当计算出来的数值出现比较大的情况时,高管人员之间的同质性就越小。学术界通常认为标准差是一个比较稳定的数值,本文参照通用做法在遇到连续数据的时候用标准差来衡量;二是计算变量的Herfindal-Hirschroan即是何梵德赫希曼系数系数,它的公式为:H=1-,这个式子中的P是管理者团队中成员按照不同标准分类后第i类的成员的比例,所以H值肯定是大于0小于1的,如果所计算的值越大,就说明高管团队的同质性就越小。综上所述,为了计算科学性的考虑,在计算异质性时任期和年龄用第一种方法,这是由于年龄和任期是连续数据;教育背景、职业和性别用的是第二种方法,这是因为教育背景、职业和性别是分类变量。为了方便分析,表1是对各个变量取值的分类情况。

2.内部控制质量指标的选择

依据信号传递理论,我国境内的上市公司对外部投资者提供的内部控制的自我评价报告可以反映内部控制的设计和执行情况。因此,根据样本公司披露的内部控制自我评价报告中内部控制缺陷的严重程度来衡量内部控制的质量,内部控制质量用ICQ来表示。

3.控制变量的选取

本文选择企业的规模做控制变量,企业的规模大小不同对应的组织系统结构会不同,规模大的企业对应的控制规范体系比那些规模小的企业要复杂,在面对外部环境的竞争会更具压力,需要考虑的外部因素就会多,这些都会对内部控制产生影响。另外一个需要考虑的控制变量就是第一大股东的性质。如果是国有控股的公司,就会出现所有者虚职缺位的现象,这样不利于对经营者实施监管,也会影响内部控制的质量。所以如果第一大股东为国有性质,则赋值0,若第一大股东为非国有性质,则赋值1。

综上所述,涉及的各种变量设置情况如表2所示。

三、研究样本统计分析

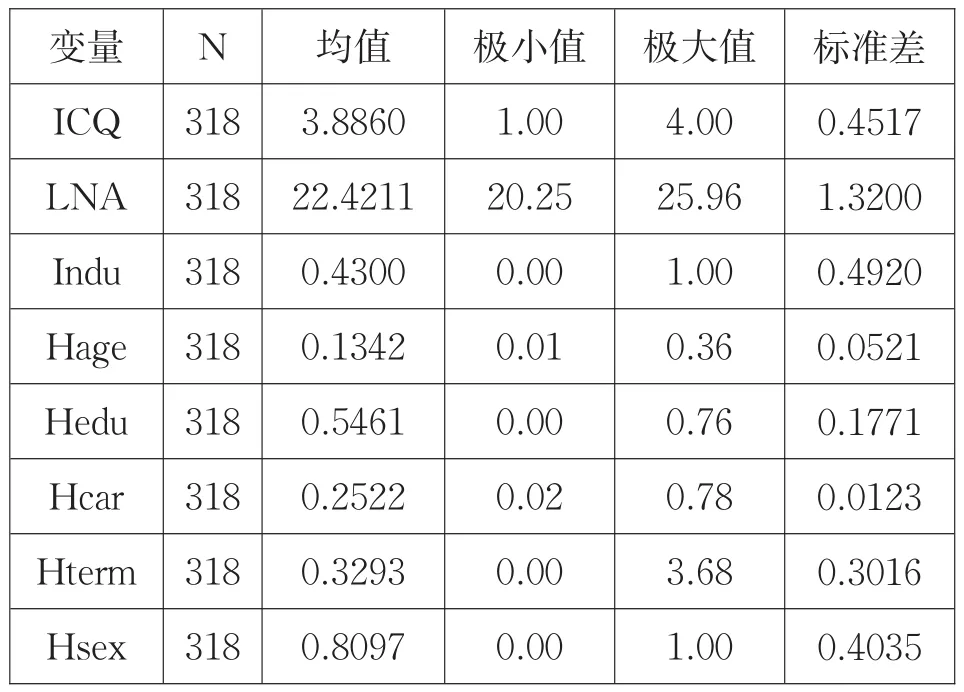

(一)管理者异质性与内部控制质量的描述性分析

从描述性分析结果可以看出:(1)管理者年龄异质性均值为0.13425,教育水平异质性均值为0.5461,职业异质性均值为0.2522,任期异质性均值为0.3293,性别异质性均值为0.8097,这说明年龄、教育、职业和任期异质性程度是比较低的,就是说绝大部分企业的管理者是具有相类似的背景特征的,但是性别的异质性程度比其他的变量要高,说明我国上市公司的管理者的男性和女性所占的比例存在很大差异;(2)内部控制质量的均值3.8860接近于4,说明大部分企业的内部控制是高质量的,只有小部分企业内部控制存在不同程度的缺陷。

表1 管理者异质性变量的分类编码

表2 变量的设置汇总表

表3 变量的描述性分析

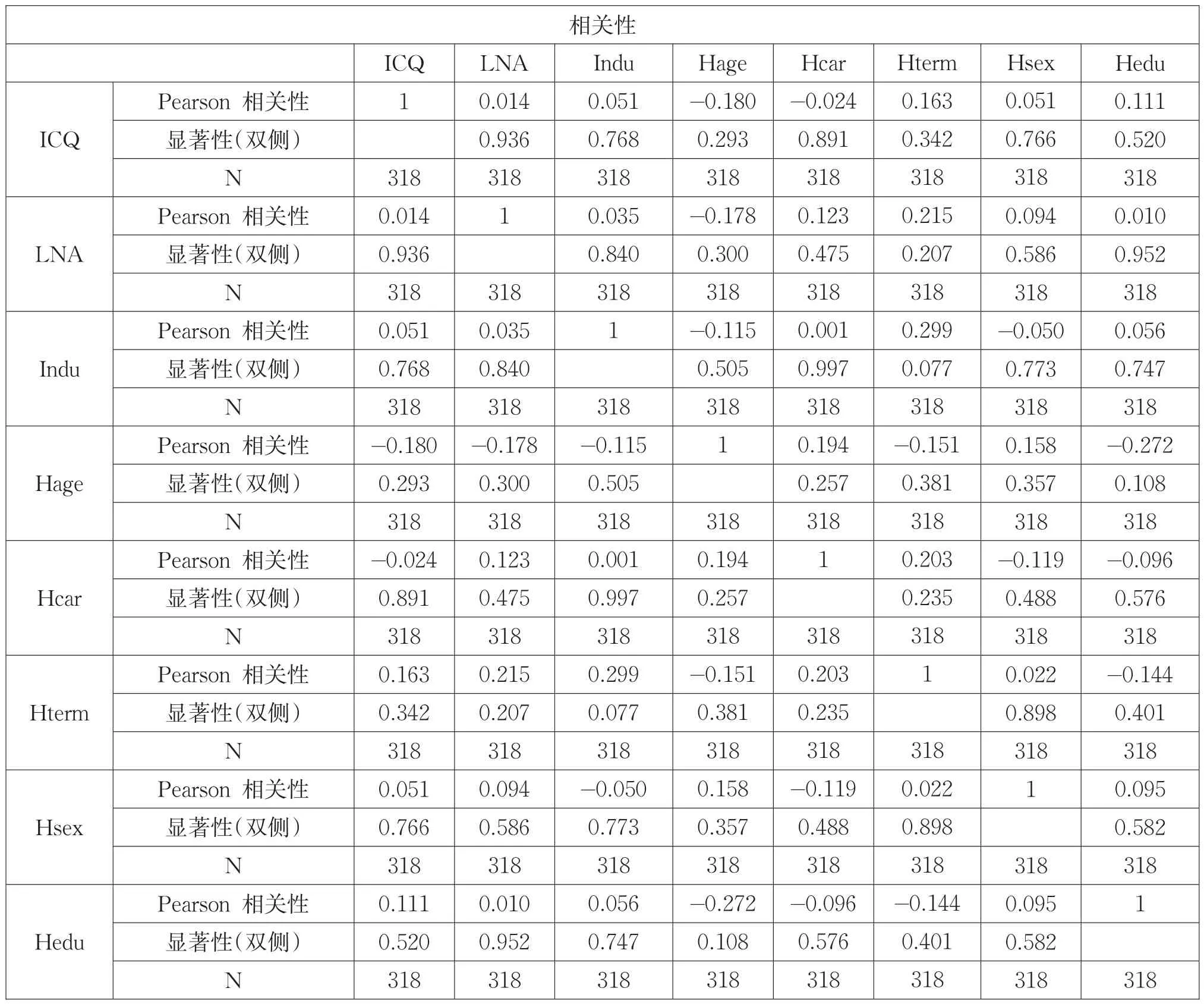

(二)管理者异质性与内部控制质量的相关性分析

相关性分析可以通过相关性系数来检测两两变量之间的相关性程度,本文对年龄异质性、教育异质性、任期异质性、职业异质性和性别异质性进行了相关性检验,如表4所示,结果表明管理者团队异质性变量之间的相关性系数都小于0.5,所以本文研究的自变量之间没有共线性的问题存在。观察设置的置信水平是0.05,判断依据是显著性小于0.05是显著相关,大于0.05是显著无关,上表中显示的管理者异质性变量之间的显著性水平值都是大于0.05,因此可以判断没有显著的相关性。

(三)管理者的异质性与内部控制质量的回归性分析

建立模型,利用SPSS 19.0进行分析,使用回归分析法对理论模型和研究假设进行了实证检验。模型如下:

四、结论

通过表5回归分析结果可以看出,管理者年龄异质性没有通过检验,无显著的相关关系。由表3可以看出,管理者年龄异质性均值为0.13425,而且在搜集样本数据时发现,管理者年龄的极大值是56.37,极小值是38.66,差距并不大,管理者的平均年龄在48.93左右,中年人是主力军,因此年龄的异质性很小,所以没有通过实证检验。管理者教育异质性与内部控制质量之间的关系也没有通过检验,无显著的相关关系,管理者教育平均值在3.36左右,表示本科及以上。结合管理者背景的介绍实际情况看,经过正规的学历教育进入管理者团队的人偏少,多数人是工作后通过再教育来提升学历水平,因此教育的异质性也很小。现实中,受到良好教育而且掌握扎实理论知识的是后进入公司的年轻人,他们还没有掌握企业决策的话语权,因此对内部控制质量影响很弱。任期异质性在显著性方面通过了检验,团队任期异质性,即管理者成员在高层任职时间长短的差异。现实中,一个团队任职资历较浅的成员提出的建议一般不容易被接纳,相对来说,任职期长的管理者更受到重视,结果说明任期的异质性越大,管理者团队成员之间就更难于达成一致的意见,再加上实际中固有偏见的存在,更会引发冲突。企业的良好发展依赖于稳定的内部环境,如果管理者成员之间不能做到团结沟通,甚至发展成为话语权的争夺,最终会影响到企业内部控制,不利于企业发展。因此,管理者任期的异质性与内部控制质量负相关。职业异质性在显著性方面通过了检验,管理者职业方向可能不会主导决策的制定,但会影响最终的决策。研究发现公司管理者在制定决策时经常会强调他的职业经验的那个方面,有研究表明更大的团队成员职能背景异质性会带来更有效的决策,有助于内部控制质量的提高,因此,管理者职业的异质性与内部控制质量正相关。性别异质性在显著性方面没有通过检验,因此可以得出,管理者团队的性别异质性与企业内部控制质量之间不存在线性相关关系,假设不成立。在收集资料时发现,男性成员的比例达到83.02%,女性的比列只有16.98%,女性成员的比例太小,对异质性解释的影响也就比较小。

表4 变量的相关性分析

针对上述分析笔者提出以下建议:第一,我国上市公司的管理者团队规模较小,平均值为8.48左右,这就表明大部分上市公司要增加管理者人数,相互之间可以监督,并且由于管理者职业的异质性与内部控制质量成正相关,不同的管理者能够提供不同的对策,有助于内部控制质量提高;第二,由于管理者任期的异质性与内部控制质量成负相关的假设通过了检验,所以企业应当尽量留住管理者,延长管理者的任职期限,如果企业的管理人员变动频繁,则对应的管理者价值观念和经营理念的内部控制环境也会发生改变,内部控制的实施效果就无法保证。而且管理者频繁变动,会造成企业的不稳定,这些都不利于管理者团队成员之间的沟通与交流,难以实现信息共享,使得内部控制无法得到有效的实施。

[1]Hambrick D C,Mason PA.Upper Echelons:the organi⁃zation as a reflection of its top managers[J].Academy of Management Review.1984,9(2):193-206.

[2]Bantel,K.A.,Jackson,S.,Top Management and Innova⁃tions in Banking:Does The Composition of The Top Team Make A Difference?[J].Strategic Management Journal,1989(10).

[3]Wiersema,M.F.,Bantel,K.A.,Top Management Team Demography and Corporate Strategic Change[J].Acade⁃my of Management Journal,1992(1).

[4]Smith W K,Tushman M L.Managing Strategic Con⁃tradictions:ATop Management Model for Managing Inno⁃vation Stream[J].Organization Science,2005:522-536.

[5]崔巍.我国上市公司高层管理团队异质性对并购绩效影响的实证研究[J].管理评论,2009(11):36-39.

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:10

大众投资指南(2021年35期)2021-02-16 01:06:06

四川党的建设(2018年18期)2018-10-17 01:26:00

金融博览(2016年12期)2017-01-09 18:10:10

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

中国卫生(2014年4期)2014-12-06 05:57:02

中国卫生(2014年10期)2014-11-12 13:10:32

首都外语论坛(2014年1期)2014-03-20 15:21:36