环境规制能有效激励清洁技术创新吗?——源于非线性门槛面板模型的新解释

2015-12-26 02:05董直庆,焦翠红

东南大学学报(哲学社会科学版) 2015年2期

环境规制能有效激励清洁技术创新吗?

——源于非线性门槛面板模型的新解释

一、引言

近年来环境污染事故频现,许多城市出现持续雾霾天气,环境质量也正在不断恶化。《2010年中国环境经济核算报告》指出,我国2010年环境退化成本为11032.8亿元,占当年GDP比重的2.51%,比2004年增加5014.6亿元,增长了115%,而且环境虚拟治理成本(排放到环境中的污染物按照现行的治理技术和水平全部治理所需要的支出)相对于2004年增长94.5%,暗示我国经济发展正以环境污染为代价。如何解决经济增长过程中所伴随的环境污染问题,已成为世界各国面临的一项重大课题。环境作为一种典型的公共物品,无论是消费者还是生产者都不会主动为其支付费用,需要国家制定外部环境政策进行管制。我国现行环境规制政策多是节能减排为导向的,这种政策目标下经济增长和环境保护易此消彼长且短期特征突出,反而可能束缚经济绩效提升和节能减排的空间[1]。若从长期上考察,一国环境质量的提升将最终依靠技术进步,尤其是以清洁技术创新为导向的技术创新方向更应受到重视。清洁技术作为一国经济绿色增长的主要动力,其发展水平和创新效率为实现经济可持续发展和环境保护提供双赢途径,为此,考察环境规制对清洁技术创新效应有助于解决环境规制和经济增长两难困境。

关于环境规制在引致清洁技术创新方面的作用,诱致性创新理论模型可以有效解释环境规制政策对清洁技术创新的作用[2-5],诱致性创新理论认为,提高投入品的价格,将引致技术创新朝向减少使用该投入品的方向发展,或者,研发使用价格相对较低的其他投入品的技术,意味着通过环境税和排污费等环境规制措施,将增加污染型产品的生产成本,进而引导企业技术创新朝清洁技术方向发展。若从企业层面考察环境规制对清洁技术创新和环境质量的关系,Porter首次给予了系统阐述,后又被称为“波特假说”,认为合理设计的环境规制能够刺激被规制企业优化资源配置和技术革新,通过清洁技术创新带来的收益,抵减环境规制成本,提高企业生产率和产品竞争力。尤其是在国际社会环保意识日益提高的背景下,率先采用适应环境规制所要求的清洁性技术,可以使企业拥有领先者优势,优先于其他竞争者成为环保技术的净出口者。经验研究支持上述理论推断,Porter[6]指出,政府淘汰破坏臭氧层的氟氯化碳,使杜邦公司开发出危害较小的替代品。美国环保局报告显示,在清洁空气法案对有机化合物(VOC)排放标准进行限定后,工业涂料企业用户研发出VOC含量更低的新油漆和涂料。同时,瑞典的造纸业为有效减少污水排放法规的影响,在纸张生产过程进行了相应的技术创新[7]。Lanjouw和Mody[8]利用环境合规成本(企业为遵守环保法规的开支),结合环境专利数据分析了环境规制对清洁技术创新的影响,发现环境合规成本的上升增加了环保技术创新。随后新凯恩斯主义者运用各种理论和方法对“波特假说”展开了进一步的解释,诸如行为经济学研究认为,企业行为由其经理人所控制,企业经理人可能是风险规避者[9],或受限于信息获取和认知能力,不能做出完全理性的决策[10],在无管制环境下企业投入具有相对优势的非清洁技术研发,使清洁技术研发不足,而在政策进行管制后企业经理人就有充分认知相关信息,而增加清洁技术的研发。Ambec和Barla[11]发现,企业在提高企业生产率过程中,经理人会获得先进技术的私人信息并凭借信息优势从技术创新投资中获得租金,而政府实行环境规制对经理人抽取租金行为将起到限制作用,从而减小企业技术创新的组织成本,提高企业清洁技术研发效率。Ambec和Barla[12]指出,企业经理的现期偏好会导致其延迟企业的创新投资,影响创新投资对企业当期收益的增加作用,而环境规制则可以有效解决企业经理的自我控制问题,激发企业经理及时进行创新投资。基于知识的公益性质角度,一些研究指出,在无政策管制的环境中,技术的外溢效应会导致企业减少对清洁技术创新的投资,从而降低整个行业的清洁技术创新水平,此时强制性的环境规制政策法规将迫使企业提高新技术研发的投资规模,使整个产业实现帕累托改善从低研发均衡达到高研发均衡[13-14]。Ambec和Barla[15]进一步指出,环境质量的信息不对称性会导致技术研发出现“柠檬市场”效应,最终使市场上充满非清洁产品,但是,诸如颁发绿色环境标志之类的环境规制措施,却可以强化绿色产品的生态特性,提升产品形象和销售,提高企业市场竞争优势,从而激励企业对清洁技术的研发投资。不过,Constantatos和Herrmann[16]发现,由于生产者从开始清洁型产品的研发生产,到消费者观察到产品的绿色特性,二者存在一定的时滞,这会在一定时间内降低率先实施清洁技术研发企业的技术创新收益,不利于清洁技术的发展,但是,如果此时政府能够通过环境规制,对整个行业进行清洁型产品生产的强制约束,却可以有效地解决清洁型技术研发投资的先发劣势问题。

这些结论是否暗示着环境规制越强,越有利于清洁技术研发呢?Brunnermeier等[17]将环境治理和控制支出水平表征环境规制强度,以大气污染治理、酸雨防治、固体垃圾处理等环境相关专利的申请数量表示清洁技术创新水平,利用美国1983-1992年制造业数据考察环境规制与清洁技术创新之间的关系,结果发现,环境治理支出的小幅增加就会促进环境专利申请数量的大幅增长。Popp[18]从空气污染治理层面检验政府环境规制对清洁技术创新的作用,选取美国、日本和德国三个国家可减少氮氧化物(NOx)和二氧化硫(SO2)排放的相关专利数表示环境技术创新水平,以政府制定的NOx和SO2排放标准衡量环境规制水平,发现一国更严厉的环境规制措施将引致该国更多的大气污染治理技术创新专利,但对其他国家的清洁技术扩散效应很小。Hascic[19]对OECD国家1978-2005年汽车行业研究结果发现,环境规制的作用效果与清洁技术创新类型有关,通过环境税等增加燃料价格的环境规制,能够显著提高污染物综合治理技术创新水平,而政府制定污染排放标准之类的命令-控制型环境规制,对二次燃烧污染治理技术正向作用更明显。李树和陈刚[20]以数据包络法(DEA)测算出的TFP来衡量技术创新水平,采用APPCL2000修订这样的一次实验来表示环境规制,从制度角度评估环境规制对技术创新的影响,发现严格且适宜的环境规制能够使我国经济实现生产率增长和环境质量提高的双赢结果。景维民和张璐[21]运用2003-2010年中国33个工业行业的面板数据考察了环境管制对绿色技术进步的影响,发现适宜环境规制能够引导工业朝向绿色技术进步方向发展。

那么,上述的研究结果是否也在暗示,环境规制对技术进步抑或清洁技术创新的作用是唯一确定的?一些经验研究结果发现,事实并非完全如此。Conrad等[22]将环境规制作为一种生产要素投入纳入到生产函数中,构建出环境规制与全要素生产率的作用模型,结合德国的产业数据进行实证检验,结果发现,环境规制却会降低TFP增长率。Gray等[23]利用美国116家纸浆与造纸厂1979-1990年度人口普查数据,发现反映环境规制强度的污染治理成本与生产率之间存在负相关关系,并且二者负向效应显著。Becker[24]以美国制造业数据为样本进行检验,发现环境规制在一定程度上降低了美国制造业的生产率。沈能和刘凤朝[25]利用中国1992-2009年面板数据从全国整体和分地区层面检验了环境规制和技术创新的关系,研究显示环境规制对清洁技术的创新作用只在东部发达地区成立,而在落后的中西部地区,环境规制的技术创新效应却很难实现。

如果我们假定已有研究的理论体系是严谨的,经验研究的指标设计和计量模型选择是合理的,这样研究得出的结论应该值得相信。若事实果真如此,那么,不同地区、不同样本甚至同一地区、同一产业或同一样本,得到的结果为什么还会出现偏差甚至完全相左的情况呢?我们认为,问题在于环境规制的技术创新效应会受多重条件的制约,不同样本往往存在市场成熟度、经济发展水平、人力资本、所有制结构和企业发展水平等多种因素的影响,这些因素发展水平的不同,都可能导致环境规制改变清洁技术创新方向出现变化。或者说,环境规制对清洁技术创新的作用并非单一,即两者关系也绝非简单正向或负向的线性关系,甚至更多表现出非线性特征,若将环境规制与清洁技术创新之间关系设定为线性相关是不合适的,模型结果也可能是错误的。正是基于上述认识,本文从门槛面板非线性模型,通过模型内生性分组方法从数据本身出发,对环境规制与清洁技术创新的关系重新做出检验和验证,目的有三:一是为了避免许多文献可能主观设定模型形式造成的误差,二是深入挖掘环境规制效果的关键决定因素,识别环境规制和技术进步的作用机制,三是探明环境规制效应如果真是非线性的,那么,这种非线性关系是什么因素所引致的结果。

二、门槛面板模型选择、指标设计及数据来源说明

(一)门槛面板模型分析

大量研究采用Griliches[26]提出并经Jaffe[27]改进的知识生产函数,来分析技术创新与其影响因素之间的作用关系。Jaffe认为技术创新最重要的产出是新经济知识,按照Jaffe的知识创新逻辑,知识生产如同实物产品的生产,本质上也是一种或多种投入获得某种或某些产出的过程,对于知识生产而言,投入的变量主要有研发支出和人力资本投入,借鉴柯布—道格拉斯生产技术将知识产品的生产函数设定为:

其中,Y表示知识产出,K表示知识生产的研发经费投入,L表示人力资本投入,A反映了知识产出的效率,α和β为相应投入要素的技术创新产出弹性,X代表影响知识产出的其他因素,i为观察单元。

许多文献认同Jaffe所建立的知识生产函数的合理性,而且该模型已经成为分析技术创新及其决定因素的重要工具,也为后续的技术创新相关研究提供了思路和计量模型框架[28-31]。本文在Jaffe知识生产函数模型的基础上对其进行了一定的扩展,将环境规制引入到知识生产函数中。正如前述,环境规制对清洁技术创新存在多重作用效应而并非简单的线性关系,在此,我们认定环境规制的清洁技术创新效应的发挥可能呈现“门槛效应”,即在不同的规制强度下,环境规制对清洁技术创新的作用大小和方向都可能会发生显著变化,而且环境规制的门槛值并非唯一确定。因此,为避免主观划分门槛值可能引起的误差,采用Hansen发展的门槛面板模型,根据数据本内在特点来划分区间并求出门槛值及个数,Hansen[32]将门槛回归模型设定如下:其中,yit为被解释变量,xit为p×1阶解释变量,qit表示门槛变量,它可以是xit中的回归元,也可是独立的门槛变量。

定义dit(γ)= I(qit≤γ),其中I(·)为指示函数,即qit≤γ时,有I(·)=1;qit>γ时,I(·)=0。这样,(2)(3)式可以写成单一方程(4)式:

其中,β=β2;ϕ=β1-β2。

根据Hansen的基本思想,门槛值γ应为使残差平方和最小时所对应的观测值。通过检验以门槛值划分的两组样本的模型参数是否存在显著性差异,判断是否存在门槛值。原假设为不存在门槛值即H0∶β1=β2,构造LM统计量对其进行检验,统计量形式为:

其中,S0表示不存在门槛值下的残差平方和,Sn表示存在一个门槛值下的残差平方和,由于γ∧无法识别,式(5)中的F分布为非标准分布。为此,Hansen[32]以统计量本身的大样本分布函数来转换,运用bootstrap方法计算得到大样本的渐进p值,与一般计量方法中的概率P类似。在原假设成立条件下,方程组退化为单一线性模型,说明不存在门槛效应;反之,在β1和β2之间存在不同作用效果,则存在门槛效应。第一个门槛值确定后,可继续进行两个及多个门槛值检验。如果拒绝LM检验,说明至少存在一个门槛值,在估计出γ1已知的基础上,再搜寻第二个门槛值γ2,检验其是否成立,以此类推,直到无法拒绝零假设为止。在门槛效应确定后还需要确定置信区间以确保门槛估计值的真实性,其原假设为H0∶γ∧=γ,检验释然比统计量为,

在α显著性水平下,当统计量LR(n()γ)≤c(α)= -21n(1-α)时不能拒绝原假设,根据Hansen提供的临界值表可以进行相应的判断。

(二)环境规制影响清洁技术创新的门槛面板模型

关于环境规制对清洁技术创新的作用方向和作用大小至今尚无定论,一些学者[1,25,33-34]从理论和实证角度验证指出环境规制强度与技术创新之间的非线性关系。当变量之间存在非线性关系时,普通线性回归将是有偏的,门槛回归分析相对而言将能更准确地拟合数据。并且,考虑到中国各区域间环境规制和技术创新存在较大的异质性,环境规制清洁技术创新效应的发挥会很可能受多种条件因素的影响,面临着诸多“门槛”限制。为此,基于Hansen的门槛面板模型,本文结合知识生产函数,设定环境规制清洁技术创新门槛面板模型为:

式(7)中,i代表地区,t代表年份,lnCI表示清洁技术创新水平,ER代表环境规制强度,qit代表门槛变量,如经济发展水平、所有制结构、外商直接投资、企业发展水平等,τ为特定门槛值,I(·)为指标函数,αi反映个体效应,μit为随机干扰项。

当然,环境规制对清洁技术创新的作用不仅受到环境规制本身的影响,在现实经济中还会受到其他因素的作用,并出现其他因素作用的门槛特征,其中一个重要变量就是经济发展水平。韩玉军等[35]认为,经济增长在环境质量的变化过程中存在着“门槛效应”,因为经济发展水平是一个国家或地区解决环境问题的基础或先决条件,在经济发展水平较低时,人们对高质量的环境需求较小,受生活压力,人们宁可承受较高的环境污染来换取物质产品,即经济发展初始阶段,人们对高质量环境需求较低,此时,如果政府出台严厉的环境规制,企业也无更多投入进行清洁技术研发,并可能极大破坏生产。当经济发展水平较高时,随着人们收入水平和生活质量的提高,人们已不再满足于对基本生活产品的需求,对环境质量的需求也随之提高,并且此时企业有较多的利润,此时加大环境规制强度,将有效激励企业进行清洁技术研发,其中环境库兹涅茨曲线直观地刻画了经济发展水平与环境质量的作用关系。因此,应该将经济发展水平作为影响环境规制清洁技术创新效应的一个重要门槛变量。当然,这种门槛值也并非是唯一的。沈能[1]考察环境规制对总体技术创新的作用时,发现经济发展水平对环境规制效果存在双重门槛。对于我国这样一个外贸驱动型经济而言,环境规制效果的需要考察的另一个门槛变量,就是外商直接投资(FDI),宋马林等[36]发现,FDI并没有促进中国的技术进步,对中国环境效率还有着显著的负向影响。但景维民等[21]发现,在环境管制强度较弱和污染性偏向的技术结构下,FDI对绿色技术进步既有正向的技术溢出效应,也有负向的产品结构效应。虽然FDI对环境规制的作用方向可能并不确定,但其确实显著影响了环境规制对技术创新的作用。此外,在我国转轨经济改革过程中,由于行政管制和政策优势,不同所有制企业在经营管理、税收负担和投融资等方面都存在较大差异,市场竞争程度、要素投入成本和人力资本积累等引致不同所有制企业对环境规制的反应不同,因而,需要考察所有制结构对环境规制效应的影响。最后,我们还考察了企业发展水平尤其是企业的经营效益,通常企业利润越高则越易投入更多开展技术研发,在同等的环境规制强度下,更可能进行清洁技术创新。

(三)数据与指标选取

本文实证检验的样本为除西藏以外的30个省、自治区和直辖市2003-2011年的面板数据,主要数据来自2004-2012年《中国统计年鉴》、《中国环境统计年鉴》、《中国科技统计年鉴》、《中国工业经济统计年鉴》以及中华人民共和国专利公布公告系统网站。因变量为清洁技术创新水平CI。清洁技术创新水平的测度指标,目前学术界广泛采用专利统计数据,来衡量一个国家或地区及企业技术创新的产出水平。原因如下:一是技术专利反映技术创新的主要信息内涵。一般地,专利权在技术上的独占性和排他性特征要求专利权的获得,需要依法经过严格审查。同时,专利必须具有新颖性、创造性和实用性,这些特征决定了有效专利所代表的技术发明与现有技术相比,具有突出的实质性特点和显著的进步,在生产中能够制造或者使用,并且能够产生积极效果,因而专利提供了反映技术创新本质的丰富信息[37-38];二是专利更具代表性。伴随专利保护制度的健全和完善,人们的技术产权保护意识提高,越来越多的技术发明和科研成果以专利形式公布,专利数据进而就表现出较强的代表性;三是专利数据可以被分类到特定的技术领域,并且世界知识产权组织(WIPO)制定了国际专利分类表(IPC),便于进行统计分析。不过,虽然与环境相关的专利申请数量能够有效表征清洁技术创新水平,但是直至今天尚未形成明确的关于环境专利的分类标准。为此,我们借鉴Johnstone[39]指标选取思想,将可再生能源专利申请数量作为清洁技术创新的衡量指标,其中可再生能源又称狭义清洁能源,主要包括太阳能、风能、海洋能、地热能、生物质能、水能。目前,化石燃料不断耗竭,并日益成为引致环境恶化的主要根源,发展可再生能源已成为世界各国提升环境质量的不二选择。诸如德国20年来鼓励使用可再生能源,在2010年二氧化碳减少了1.2亿吨,提前达到京都议定书的减排目标①参见德国环保部2011年3月16日新http://www.erneuerbare-energien.de/inhalt/47120/4590/。。中国通过出台《中华人民共和国可再生能源法》颁布《可再生能源中长期发展规划》等一系列法规措施,激励发展可再生能源。由此可见,未来清洁技术的发展主要体现在可再生能源层面,其专利申请数量能够有效体现清洁技术创新的发展水平,参照Johnstone可再生能源相关专利所对应的国际专利分类准则,利用我国专利公布公告系统数据库搜索可再生能源的相关专利集,获取不同时期省际可再生能源专利数据。

解释变量包括:(1)环境规制ER。环境规制方式的分类主要有三:第一类是命令-控制式环境规制,由政府规定哪些行为必须禁止或被限制,表现为技术准入标准和政府行政审批管制;第二类是经济方式型环境规制,即将环境外部成本内部化,如征收环境污染税或排污费等;第三类是产权方式的环境规制,明确产权边界让环境具有私人产权性质,通过价格发现机制进行配置实现市场配置,从而降低整体污染排放行为[40]。其中,第二种方式体现了谁污染谁治理与谁消耗谁承担的效率和责任原则,避免了命令型环境规制所产生的管制机构的利益问题,能够减少政府制定命令所付出的行政成本和信息搜集成本,并比第三种产权交易方式的环境规制更易于实施。为此,本文主要针对第二类经济方式的环境规制考察为主,强调以市场为导向利用排污费征收、环境税及补贴等经济手段,来规范排污者的行为,进而实现将污染外部成本内部化,鼓励企业清洁技术创新。目前,我国普遍采用的经济方式环境规制工具,主要有收费政策和财政投入政策,由于本文旨在考察政策规制如何激发企业进行清洁技术创新,考虑到地区经济规模的差异,因此,在此选择地区的排污费收入占地区GDP的比重,来衡量政府施加在企业上的环境规制强度。此外,政府排污费收入可以有效衡量企业的治污成本支出,该比重越大表明环境规制强度越高。(2)人力资本L。选择各地区R&D人员作为人力资本投入的衡量指标,为了减小数据的波动,本文将取相应数据的对数。(3)资本K。选取各地区研究与开发机构R&D经费支出表征技术创新资金的测度指标,考虑到各地区经济规模差异和数据的可比性,通过各地区消费价格指数(CPI)消除物价影响并进行对数变换。(4)经济发展水平(ED)。采用各地区人均国内生产总值衡量,并利用地区人均GDP指数进行平减,得到以2003年为基期的人均实际地区生产总值。(5)外商直接投资FDI。选用FDI占GDP比值衡量。(6)所有制结构OS。选择各地区规模以上工业企业资产中国有及国有控股工业资产所占的比重表示。(7)企业发展水平CD。选用工业企业平均利润水平比值表示。

三、门槛效应检验结果与评价

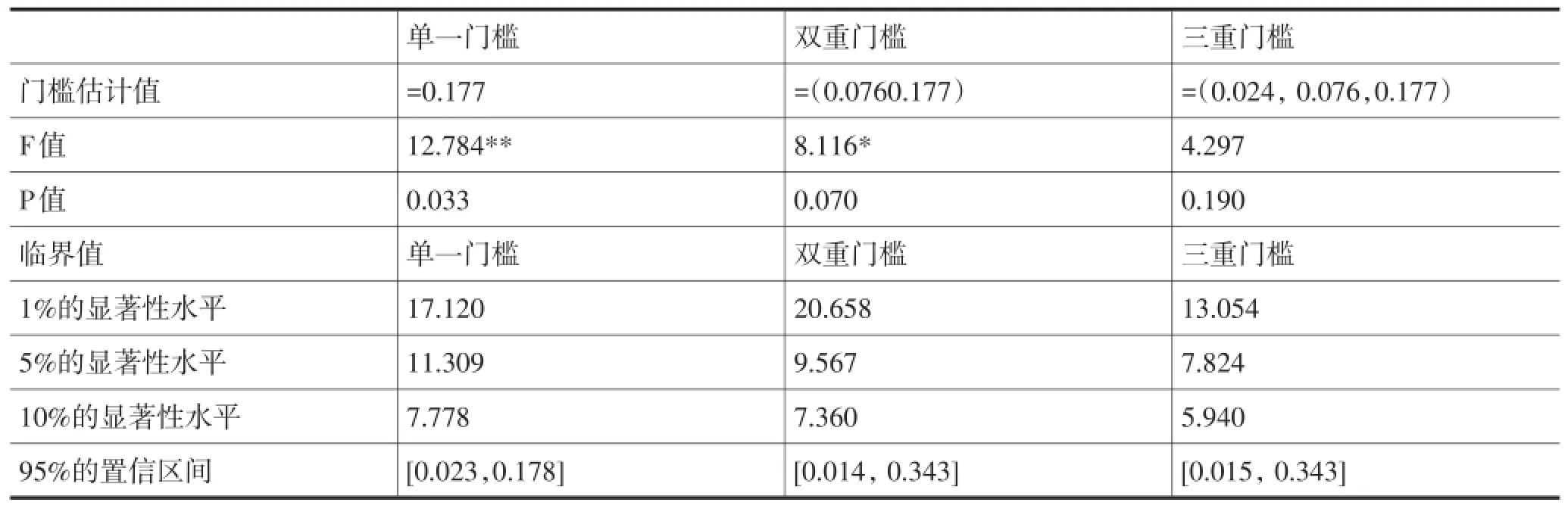

根据门槛回归原理,门槛变量qit可能来自于模型中的任意解释变量。首先,将环境规制本身作为门槛变量,拟合环境规制与清洁技术创新之间的内在关系。为了确定计量模型的具体形式,需要确定环境规制的门槛个数和相应的门槛值。分别在不存在门槛值、存在一个门槛值、两个门槛值和三个门槛值的假定下对(7)式进行估计,可以得到相应的F统计量。利用Hansen提出的Bootstrap法反复抽样300次,模拟得到相应的P值,以确定门槛效果的显著性水平,进而构造门槛值的置信区间判定门槛值的真实性,相关的检验结果见表1。

表1显示,单一门槛效应检验中F值为12.784>11.309,相应的P值为0.033,说明在5%显著性水平下拒绝不存在门槛效应的原假设,接受存在单一门槛效应假设;同样,双重门槛效应结果表明,在10%显著性水平下拒绝只存在一个门槛值的原假设;而三重门槛值的假设没有通过显著性检验,因而判定环境规制对清洁技术创新的影响仅存在两个门槛值。采用“格栅搜索法”确定门槛值,发现三个门槛值分别是τ1=0.177、τ2=0.076。另外,门槛估计值在95%的置信区间是所有似然比统计量LR值小于5%的显著性水平下临界值所构成的区间,置信区间小表示估计的门槛值有效,双重门槛值的置信区间为[0.014, 0.343],这一较小的置信区间说明双重门槛效应的门槛值是真实的。

表1 环境规制的门槛效应检验

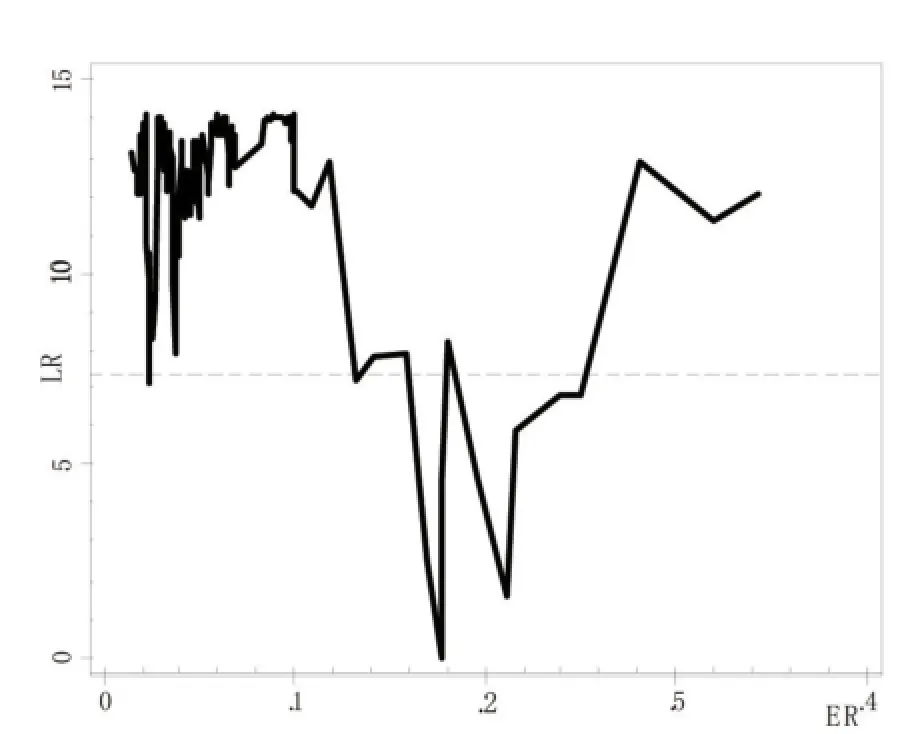

借助两个似然比函数图(图1和图2),可以更为直观地理解门槛值的估计和置信区间的构造过程。在似然比统计量LR(τ)最小(等于0)时,门槛估计值τ是真实有效的。其中,图形中的虚线是在5%显著性水平下的临界值,95%的置信区间是虚线以下的所有τ构成的区间。两个图中LR值均在临界线以下,说明两个门槛值存在的真实有效性。

图1 环境规制的第一个门槛估计值

图2 环境规制的第二个门槛估价值

检验结果表明环境规制效果存在双重门槛效应,这说明其中含有两个层面的意思:一是环境规制存在门槛效应。环境规制的门槛效应,说明环境规制对清洁技术创新的作用是有约束的,或者说,一定强度的环境规制政策在其实施初期,对清洁技术创新可能有一定正向的积极作用,但伴随环境规制强度增大以及清洁技术创新初期,相对于非清洁技术创新的资源和利润劣势,可能抑制清洁技术的研发。这也间接印证了一些经验研究发现的环境规制与清洁技术间U形关系结论。二是环境规制存在双重门槛效应。环境规制效应的双重门槛效应说明,环境规制与清洁技术创新可能并非是单一线性关系,在两个门槛值之间,二者关系可能表现出一定的复杂性。或者说,在第二个门槛值之间,在满足某些条件下,环境规制强度提高,清洁技术创新水平将得到有效提高。

以上结果说明,我国环境规制对清洁技术创新存在显著的非线性门槛特征,那么,是什么因素引发了环境规制对清洁技术创新的影响发生结构性变化呢?在现实经济发展和技术创新过程中,经济发展水平、外商直接投资、所有制结构及企业发展水平都有可能成为环境规制门槛效应存在的原因。为深入考察环境规制对清洁技术创新存在门槛效应的背后原因,我们在此将这些变量作为门槛变量,重新考察这些因素的变化,是如何改变环境规制对清洁技术创新的作用关系。需要注意的是,在加入门槛变量时,依次只能加一个,如果多个门槛变量同时加入,可能会产生多重共线性问题,导致模型估计结果不准确。为此,依次选择ED、FDI、OS和CD作为门槛变量进行回归。表2列示了各变量门槛效应的检验结果。

表2 环境规制的清洁技术创新效应的影响因素检验结果

从表2中LM统计量值可以看出,经济发展水平ED在一个门槛、两个门槛、三个门槛模型下,P值分别为0.037、0.060、0.040,均小于10%,即经济发展具有三重门槛效应。外商直接投资FDI在单一门槛效应下没有通过显著性检验,表明FDI接受不存在门槛值的原假设,可知外商直接投资对环境规制的清洁技术创新效应不存在门槛效果。为什么会出现这种情况呢?我们认为,原因可能是外商直接投资无论经济发展水平如何,对于一个特定性外商投资的企业而言,其外资方愿意在国内投入研发或愿意向属地国技术溢出的程度,事实是确定的,无论你外部环境如何。或者说,你的发展水平再高,外资方也并不一定愿意提供更前沿和更多的技术,这也与当前一些经验研究结果相吻合,即外商直接投资的技术溢出效应有限。为此,其对属地国政府政策管制与清洁技术创新的关系可能也就是单一确定的。所有制结构变量的单一门槛和双重门槛效果在5%的显著性水平上显著,三重门槛效果并不显著,因而存在两个门槛值,表明,所有制结构必须经历或达到特定门槛值后,即民营经济发展到一定程度后,市场竞争才能使政策管制效果充分显现;企业收益水平变量的三个模型均未通过显著性检验,表明企业发展水平不会改变环境规制对清洁技术创新的作用效果,这表明,企业能否投入到清洁技术研发,直接受制于清洁技术研发的利润。因此,可以初步判定影响我国环境规制对清洁技术创新作用的关键因素,主要表现为经济发展水平和所有制结构。

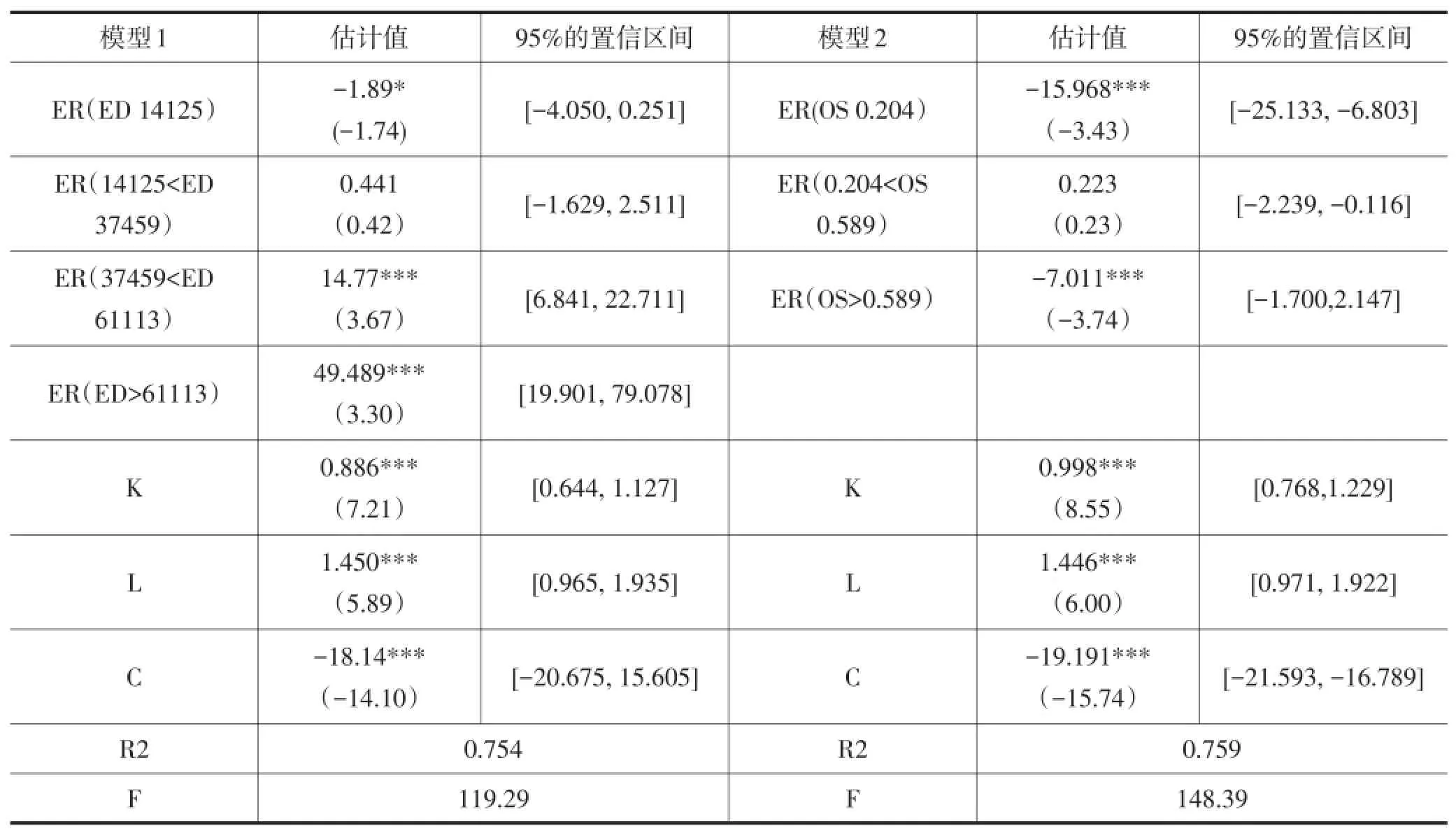

为进一步确定经济发展水平和所有制结构如何影响环境规制的清洁技术创新效应,分别采用三重门槛面板模型和单一门槛面板回归模型进行估计,结果见表3。

门槛参数估计结果表明,经济发展水平的三重门槛特征,将环境规制对清洁技术创新的作用分为四个不同状态,当地区人均实际GDP低于14125元时,环境规制对清洁技术创新的边际影响系数为-1.89,环境规制强度的增加会抑制清洁技术创新水平提高;人均实际GDP介于14125和37459元之间时,环境规制对清洁技术创新的边际影响系数变为0.441,环境规制对清洁技术创新开始起促进作用,但这种正向关系并不显著;人均实际GDP高于37459元且不超过61113元时,环境规制有效地促进了清洁技术创新,系数值为14.77;当人均实际GDP突破61113元高门槛时,环境规制的边际系数上升到最大值49.489,环境规制对清洁技术创新有明显的促进作用。这意味着,随着经济发展水平的提高,清洁技术创新资源禀赋和创新利润已具有明显优势,环境规制对清洁技术创新的促进作用呈现出边际递增性质。此时,经济发展水平较高时,人们收入和生活水平的提高使得市场上具有对高质量环境的需求,企业也具备了进行清洁技术创新研发的内在动力和资本实力,能够发挥环境规制对清洁技术创新的正向促进作用。所有制结构OS双重门槛值分别为0.204和0.589,当工业企业资产中国有工业资产所占比重低于20.4%时,系数估计值为-15.968,并且在1%的显著性水平下显著,环境强度对清洁技术创新有明显负向作用,当国有资产占工业总资产比重处于20.4%和58.9%之间时,环境规制作用方向由负向转为正向,但该正向作用未通过统计检验,说明位于该区间的所有制结构仍下无法改变环境规制的作用方向,当国有资产比重超过58.9%时,环境规制对清洁技术的创新又转为负面影响。总体而言,工业企业中国有资产比重的提高将会导致环境规制对清洁技术创新表现为负向作用,但并非简单的线性负相关关系,这种负向作用关系也呈逐年减弱态势。这可能是由于计划经济体制的影响,国有企业处于资源垄断地位且享受制度层面的优惠,通过行政管制的方式剔除竞争对手,从而缺乏技术创新动力,垄断利润来之容易,国有企业可能将工作重心用于政府间寻租,进而使来自政府的环境规制措施,无法激励国有企业进行清洁技术创新。

表3 门槛面板模型的估计结果

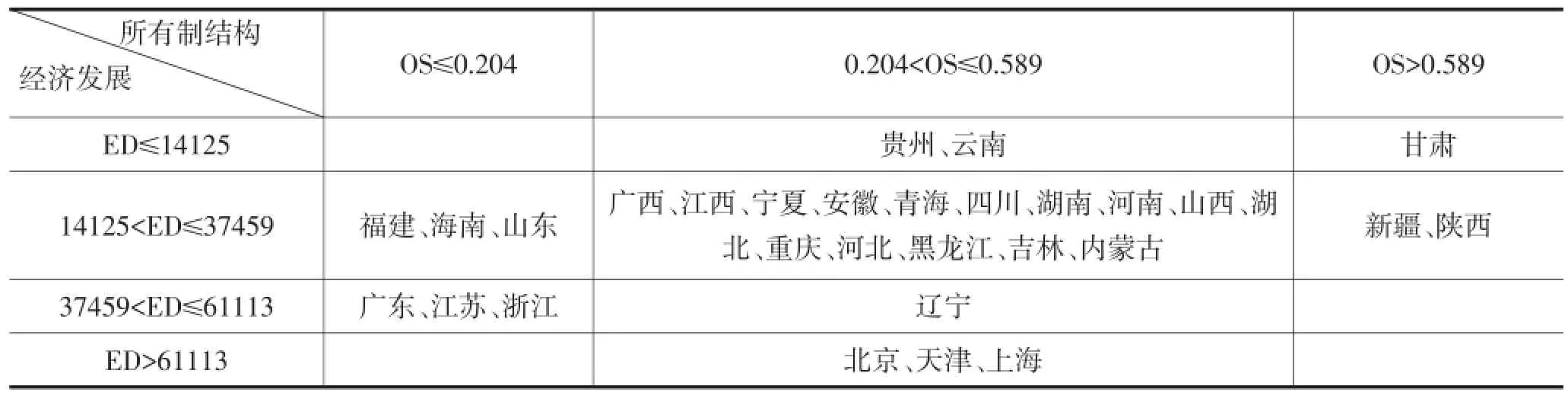

为能够充分考量环境规制对技术创新的作用,并提高环境规制的作用效果,结合不同地区经济发展生活水平和所有制结构的差异,依据经济发展的三重门槛将30个省市分成低收入(ED14125)、中等收入(14125< ED37459)、次高收入(37459

首先,从横向来看,贵州、云南、甘肃三个西部省份处于低收入区间,尚未跨越环境规制对清洁技术创新负向影响的第一阶段。20个省份位于中等收入区间,包括所有中部省市、大部分西部省份及少数东部省份,该区间内的各地区处于环境规制对清洁技术创新作用由负向转为正向的过渡阶段,但实际作用方向并不明确。然而,位于东部地区的七个省份,收入率先达到次高收入和高收入水平阶段,进入环境规制对清洁技术创新正向影响阶段,处于环境规制的技术创新效应的递增阶段。显然,较高经济发展水平为环境规制提高清洁技术创新水平提供了良好的外部条件。其次,从纵向上看,福建、海南、山东、广东、江苏、浙江六个经济发达的东部省份,国有资产比重较低,其他大部分中西部地区有着较高的国有资产比重。整体而言,甘肃、贵州、云南、新疆、陕西,这些地区经济发展落后,同时企业国有资产比重又相对较高,环境规制强度的增加将会阻碍清洁技术创新。同时,值得注意的是,有15个省市位于经济发展的第二阶段和所有制结构两个门槛值中间,该区间内无论是经济发展水平还是所有制结构特征,都引致环境规制对清洁技术创新的作用方向由负向转为正向,但正向影响均不显著,这些地区中环境规制对清洁技术创新的作用方向不确定。这些结果表明,不同地区应该实施不同强度的环境规制和技术进步政策,实现经济和环境相容发展。

表4 2011年各省份门槛区间分布状况

在回归结果中,资本K和劳动L系数为正且均表现为显著性,说明研发资金投入和人力资本对于我国清洁技术创新水平具有显著正向作用。回归系数估计值代表了K和L的清洁技术产出弹性,比较两个变量系数可以发现,在清洁技术创新过程中,人力资本比研发资金投入作用更大,他们认为研发资本存量对总体技术创新正向促进作用的显著性并不稳定,而研发人员一直表现出显著的正向影响,这说明技术创新并非是简单的一般商品生产,更需要具有创造力的生产要素。但同时应该注意到,两个变量的影响程度都依赖于门槛变量,模型1和模型2中K和L回归系数大小不同,在经济发展作为门槛变量的回归中,研发资本投入的影响系数值0.886小于所有制结构门槛回归系数0.998,而人力资本边际影响系数则是前者大于后者。

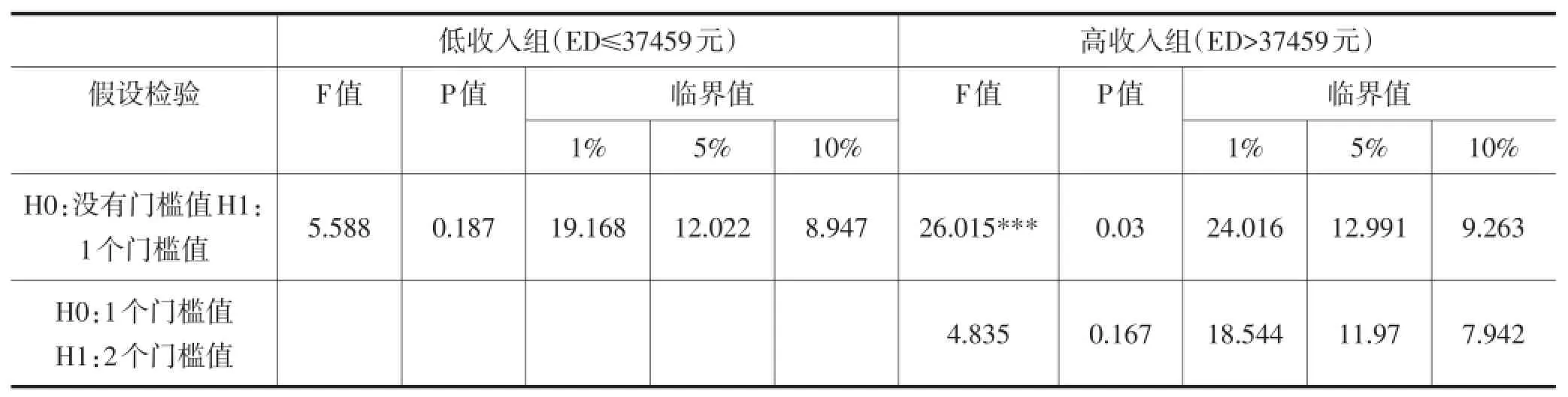

考虑到变量间的相互作用,为检验结果的稳健性,本文进一步按照某一变量门槛值作为分组指标进行第二轮门槛回归。上述门槛回归结果表明,当经济发展水平低于37459元时,环境规制强度的增加无法有效激励清洁技术创新,而当经济发展水平高于37459元时,环境规制对清洁技术创新具有边际递增地正向推动作用。因此,以37459元作为分组标准,同时依据我国不同地区经济正处于不同增长阶段的现实,按2011年各地区人均实际GDP将30个省市分为低收入和高收入两种类型,分别对两组进行第二轮门槛回归,表5显示在控制经济发展水平条件下,所有制结构对环境规制清洁技术创新作用发挥的门槛效应,进而估计出一个门槛值条件下的回归结果(见表6)。

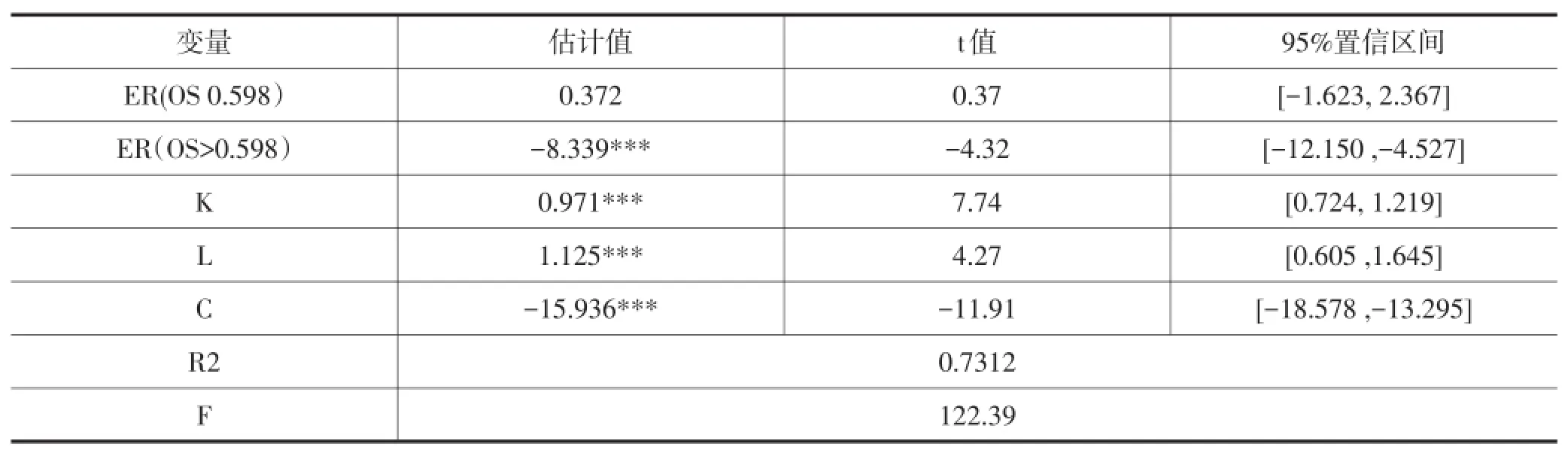

由表5可知,低收入组所有制结构(OS)第二轮检验结果无法拒绝不存在门槛效应的原假设,而高收入组检验结果拒绝了不存在门槛效应的原假设,但无法拒绝只存在一个门槛值的原假设,即高收入组中所有制结构(OS)对环境规制的清洁技术创新效应存在单重门槛效应。表明所有制结构的门槛效应主要体现在高收入地区。计算得到OS门槛值为0.598,与第一轮门槛回归中OS的第二个门槛值(0.589)大小接近。并且表6中回归结果显示,当工业企业资产中国有工业资产所占比重低于59.8%时,环境规制对清洁技术创新作用方向虽呈现为正,但仍未通过统计检验,当国有资产比重超过58.9%时,环境规制对清洁技术的创新具有显著负向作用,与本研究之前的检验结论保持一致,分组检验并没有改变所有制结构对环境规制清洁技术创新效应发挥的作用效果。同时,资本K和劳动L对清洁技术创新的作用大小与作用方向也与第一轮回归结果基本一致,说明回归结果是稳健的。

四、结语

本文构建环境规制与清洁技术创新的门槛回归模型,利用我国2003-2011年30个省市的面板数据,考察环境规制与清洁技术创新关系的背后成因,深入挖掘环境规制非线性效应的决定因素。结果显示:(1)环境规制对清洁技术创新的作用存在非线性双重门槛效应,经济发展阶段和所有制结构是环境规制发挥作用的前提也是改变环境规制作用效果的关键因素,即经济发展水平越高,越有利于环境规制对清洁技术创新正向作用的发挥,而国有企业比重越大,越不利于环境规制提升清洁技术研发。(2)经济发展水平和所有制结构对环境规制

表5 不同经济发展水平下所有制结构门槛效应检验

表6 门槛参数估计与检验结果

效果作用关键且表现出门槛性。一方面,经济发展水平出现三重门槛效应,当人均实际GDP位于14125元的低门槛以下时,环境规制强度增加抑制清洁技术创新;当人均实际GDP超过37459元时,环境规制的清洁技术创新效应由负向转正向,门槛值越高则环境规制正向作用越显著,暗示一个国家或地区环境规制效果受制于其经济发展水平。另一方面,所有制结构对环境规制的清洁技术创新效应,具有双重门槛的非线性特征,但两个门槛值并没有改变环境规制的作用方向,在所有制结构约束下,高强度环境规制将阻碍清洁技术创新,但不同区间的作用效果差异明显,对于经济发展水平较高的地区,所有制结构对环境规制清洁技术创新效应的门槛效果更显著。(3)R&D支出和人力资本作用正向且显著,但人力资本的技术创新产出贡献更大,虽然二者的作用效果受制于门槛变量,但在不同门槛变量的回归中,R&D研发支出和人力资本投入对清洁技术创新的产出弹性有明显差异。

上述研究表明,不同经济发展阶段地区应实施不同的环境规制强度。一方面,经济欠发达的中西部地区,不应实施与东部发达地区相当的环境规制强度,也就是发达地区适宜性的环境规制强度应高于经济落后地区,对于经济发展水平较高的地区而言,适当地增加环境规制强度可以引导企业清洁技术研发,通过创新补偿效应实现经济增长和环境保护相容发展。或者,对于落后地区,盲目实行严厉的环境规制可能带来过高的附加成本,不仅无法引致企业进行清洁技术创新,甚至引发经济衰退;另一方面,落后地区所有制结构主要表现出国有主导型特征,而国有及国有控股企业清洁技术创新动力不足,技术创新动力弱于非国有企业,使国有经济成份比重大的地区环境规制易对清洁技术创新起抑制作用。所有制结构差异引发环境规制效果的不同,表明环境规制的清洁技术创新效应的发挥需要重视市场化和经济体制的影响,除应在国有企业内部建立健全有效的激励和竞争机制外,尤其需要重视国有和非国有企业制度层面的市场公平竞争,使企业存在清洁技术创新的激励。从长期来看,环境治理必须依靠清洁技术,这就使我们应该关注R&D支出和人力资本这类技术创新的内在动力,尤其是在重视研发投资的同时,注重培养创新人才并引导研发人员转向清洁技术创新领域。

[参考文献]

[1]沈能.环境效率、行业异质性与最优规制强度——中国工业行业面板数据的非线性检验[J].中国工业经济,2012(3):56-68.

[2]Hicks J R. The theory of wages[M].London:Macmillan,1963.

[3]Ahmad Syed. On the Theory of Induced Innovation[M].Economic Journal,1966,76(302):344-57.

[4]Kamien M I,Schwartz N L. Optima induced technical change[M]. Econometrica:Journal of the Econometric Society,1968:1-17.

[5]Binswanger H P. A microeconomic approach to induced innovation[M].The Economic Journal,1974:940-958.

[6]Porter M. America’s green strategy.Scientific American[M]. 1991,264(4):168.

[7]Management Institute for Environment and Business. Competitive Implications of Environmental Regulation:A Study of Six Industries,Report to U. S.[M]. Environmental Protection Agency,Washington,DC(1994).

[8]Lanjouw J O,Mody A. Innovation and the international diffusion of environmentally responsive technology[J]. Research Policy,1996,25(4):549-571.

[9]Kennedy P.Innovation stochastique et cot de la réglementation environnementale[J].L’Actualité économique,1994,70(2):199-209.

[10]Gabel H L,Sinclair-Desgagne B. The firm,its routines,and the environment,in‘The International Yearbook of Environmental and Resource Economics 1998-1999’T[J].Tietenberg H.Folmer,Eds,1997.

[11]Ambec S,Barla P. A theoretical foundation of the Porter hypothesis[J].Economics Letters,2002,75(3):355-360.

[12]Ambec S,Barla P. Can environmental regulations be good for business?An assessment of the Porter hypothesis[J]. Energy studies review,2006,14(2):42-62.

[13]Mohr R D. Technical change,external economies,and the Porter Hypothesis[J].Journal of Environmental Economics and Management,2002,43 (1):158–68.

[14]Greaker M. Strategic environmental policy:Eco-dumping or a green strategy?[J].Journal of Environmental Economics and Management,2003,45 (3):692–707.

[15]Ambec S,Barla P. Quand la re’glementation environnementale profite aux pollueurs.Survol des fondements thed′oriques de l’hypothe`se de Por⁃ter[J].L’Actualite’e’conomique,2007,83(3):399–414.

[16]Constantatos C,M Herrmann. Market inertia and the introduction of green products:Can strategic effects justify the Porter Hypothesis?[J].Envi⁃ronmental and Resource Economics,2011,50:267–84.

[17]Brunnermeier S B,Cohen M A. Determinants of environmental innovation in US manufacturing industries[J].Journal of environmental economics and management,2003,45(2):278-293.

[18]Popp D. International innovation and diffusion of air pollution control technologies:the effects of NOx and SO2 regulation in the US,Japan,and Germany[J].Journal of Environmental Economics and Management,2006,51(1):46-71.

[19]Hascic I,De Vries F,Johnstone N. Effects of environmental policy on the type of innovation:The case of automotive emission-control technolo⁃gies[J].OECD Journal:Economic Studies,2009(1):1-18.

[20]李树,陈刚.环境管制与生产率增长——以APPCL2000的修订为例[J].经济研究,2013,01:17-31.

[21]景维民,张璐.环境管制、对外开放与中国工业的绿色技术进步[J].经济研究,2014,49(9):34-47

[22]Conrad K,Wastl D. The impact of environmental regulation on productivity in German industries[J]. Empirical Economics,20(4):615-633.

[23]Gray W B,Shadbegian R J. Plant Vintage,Technology and Environment Regulation[M].Journal of Environmental Economics and Management,2003(46):384-402.

[24]Becker R A. Local environmental regulation and plant-level productivity[J].Ecological Economics,2011,70(12):2516-2522.

[25]沈能,刘凤朝.高强度的环境规制真能促进技术创新吗?——基于“波特假说”的再检验[J].中国软科学,2012,(4):49-59.

[26]Griliches,Z. Patent Statistics as Economic Indicators:A Survey[J].Journal of Economic Literature,1979(28):1661-1707.

[27]Jaffe A B. Real effects of academic research[J].The American Economic Review,1989:957-970.

[28]Audretsch D B,Feldman M P.R&D spillovers and the geography of innovation and production[J].The American economic review,1996:630-640.

[29]Smith V,Dilling-Hansen M,Eriksson T. R&D and productivity in danish firms:Some empirical evidence[J].Analyseinstitut for Forskning,2000.

[30]Greunz L.Intra-and inter-regional knowledge spillovers:Evidence from European regions[J].European Planning Studies,2005,13(3):449-473.

[31]张宗和,彭昌奇.区域技术创新能力影响因素的实证分析——基于全国30个省市区的面板数据[J].中国工业经济,2009(11).

[32]Hansen B E.Threshold effects in non-dynamic panels:Estimation,testing,and inference[J].Journal of econometrics,1999,93(2):345-368.

[33]Selden T,Song D.Neoclassical Growth,the J Curve for Abatement,and the Inverted-U Curve for Pollution[J].Journal of Environmental Eco⁃nomics and Management,1995(29):162-168.

[34]张成,陆旸,郭路.环境规制强度和生产技术进步[J].经济研究,2011(2):113-124.

[35]韩玉军,陆旸.门槛效应、经济增长与环境质量[J].统计研究,2008(9):24-31.

[36]宋马林,王舒鸿.环境规制、技术进步与经济增长[J].经济研究,2013(3):122-134.

[37]Van Pottelsberghe B,Denis H,Guellec D.Using patent counts for cross-country comparisons of technology output[M].ULB-Universite Libre de Bruxelles,2001.

[38]Dernis H,Khan M.Triadic patent families methodology[M].OECD Publishing,2004.

[39]Johnstone N,HascˇˇicˇI,Popp D.Renewable Energy Policies and Technological Innovation:Evidence based on Patent Counts[J]. Environmental and Resource Economics,2010,45(1):133-155.

[40]金碚.资源环境管制与工业竞争力关系的理论研究[J].中国工业经济,2009(3):5-17.

猜你喜欢

核科学与工程(2021年4期)2022-01-12

南大法学(2021年4期)2021-03-23

今日农业(2020年19期)2020-12-14

法大研究生(2020年2期)2020-01-19

当代陕西(2019年8期)2019-05-09

刑法论丛(2018年4期)2018-05-21

中学物理·高中(2016年12期)2017-04-22

黄河之声(2016年24期)2016-04-22

中国火炬(2015年3期)2015-07-31

现代出版(2014年6期)2014-03-20