中国大豆加工业真的存在危机吗※

——基于产能过剩与产能扩张“悖论”的思考

2015-12-23 03:31朱满德徐雪高李宾

现代经济探讨 2015年6期

朱满德 徐雪高 李宾

中国大豆加工业真的存在危机吗※

——基于产能过剩与产能扩张“悖论”的思考

朱满德 徐雪高 李宾

近年我国大豆加工业呈现加工产能快速扩张、加工布局向沿海港口转移、加工企业向规模化集团化发展、加工水平向食品和精深加工转变等特征,并形成跨国企业、国有企业和民营企业三足鼎立的格局,表明我国大豆加工业正在朝着健康的方向发展。与此同时,现阶段我国大豆加工行业既有整体产能过剩、原料过于依赖进口等全局性问题,也有主产区加工企业开工率低、内资企业抗风险能力不足等局部性问题。今后,要严格控制新增产能,加快淘汰低效产能,培育壮大国内加工企业,支持向大豆精深加工转型升级。

大豆加工业 产业危机 产能过剩 产能扩张

1996年我国由大豆净出口国转变为净进口国,此后大豆进口迅猛增长,由1996年111万吨、2000年1042万吨快速增长到2010年5480万吨,2014年达到7140万吨。此间,大豆产业“危机”一直喧嚣尘上,大量进口大豆严重危害我国大豆种植业,造成国产大豆生产萎靡不振。跨国企业凭借对进口大豆货源垄断频繁冲击中国大豆加工业,造成国内大豆加工企业生存举步维艰乃至大量倒闭,国外资本乘机控制中国大豆加工产业链,垄断市场和操纵价格,中国大豆全产业链已经陷入全面危机。我国大豆加工业真的存在危机吗?大豆加工业问题本质究竟是什么?本文以大豆加工业发展的历史演变轨迹为证据,来回答上述问题,并结合今后的机遇与挑战,提出促进我国大豆加工业持续健康发展的政策建议。

一、中国大豆加工业发展变化轨迹——真的存在“危机”吗?

最近10多年,我国大豆加工业取得显著发展,大豆加工产能、加工布局、企业结构等发生重要变化,具体表现为以下五个方面:

1.大豆加工产能快速扩张

伴随经济发展和收入增长,我国食品消费结构升级加快,对食用植物油、肉蛋奶等消费快速增长,带动了我国大豆加工业的迅速发展。特别是1999年,外国资本开始进入中国大豆加工领域,我国大豆加工行业迈入快速发展阶段。2000年,我国大豆日加工能力①中国大豆加工业主要以大豆压榨为主。如不作特别说明,均指大豆压榨行业。仅6.4万吨,年加工能力约2000万吨;2004年,日加工能力增加到20.2万吨,年加工能力达5900万吨;2010年,我国大豆加工行业的设计产能突破1亿吨/年;2012年为1.39亿吨/年;2014年达到1.47亿吨/年(周学军,2014)。2000-2014年,我国大豆年加工能力增加近1.3亿吨,年均增长近千万吨;尽管2005年国家发展和改革委员会就发出大豆加工产能过剩的预警,并于2008年开始严格控制加工产能扩张,但2009年以来,每年新增产能仍超过1000万吨,其中2012年达到1500万吨。

2.加工布局向沿海港口转移

2004年以前,我国大豆加工业主要布局在大豆主产区,集中在黑龙江;但目前已转移到沿海港口地区。2009年,东北大豆产区黑龙江日加工能力200吨以上的油脂企业达88家,加工产能为5.4万吨/日;吉林日加工能力1000吨以上的油脂企业7家,加工产能0.78万吨/日。沿海港口山东日加工能力500吨以上的油脂企业19家、加工产能5.53万吨/日,已超过了黑龙江;江苏日加工能力1000吨以上的8家、加工产能3.6万吨/日;广东11家、加工产能3.4万吨/日,京津冀5家、加工产能2.45万吨/日;辽宁13家、加工产能1.93万吨/日(高春来,2010)。近年大豆加工产能扩张仍在继续,2014年山东占到全国大豆加工产能的19.6%,位居第一;广东、江苏、辽宁大豆加工产能也都超过黑龙江。与2009年相比,2014年山东(19.6%)、华南地区(30.6%)、华北地区(14.8%)所占比重有所上升,而长江流域(22.1%)、东北地区10.5%)和内陆地区(2.5%)所占比重明显下降,显示出大豆加工布局进一步向沿海港口转移的特征。

3.跨国企业、国有企业与民营企业三足鼎立格局逐步形成

近年,国有和民营企业大豆加工产能扩张步伐加快。特别是2009年以来,国有企业占新增产能的5.3%,民营企业占39.3%,由此形成跨国企业、国有企业和民营企业三足鼎立的产业格局。数据显示,000-2007年,跨国企业在中国大豆加工产能中的比重不断增加,2000年为9%,2007年增加到48%。但008年以来,跨国企业的比重逐步下降,内资企业特别是国有企业的比重快速增加。2009年跨国企业占全国大豆加工产能的40.3%,内资企业占59.7%,其中国有企业占27.2%;2010年跨国企业的比重下降到37.2%,内资企业提高到62.8%,其中国有企业占0.3%;2014年跨国企业比重进一步下降到31.6%,内资企业达到68.4%,其中国有企业占33.6%,民营企业占34.9%,均超过跨国企业,即跨国企业在我国大豆加工产能上并不具有垄断地位。

4.大豆加工企业规模化和集团化趋势明显

上世纪90年代,我国大豆加工企业规模普遍较小,日加工能力集中在30-100吨;随着跨国企业进入中国大规模收购兼并、国有粮油集团快速扩张,行业资源进一步整合,呈现规模化和集团发展。2000年日加工大豆2000吨的油脂企业仅6家,2007年已增加到91家。2008年,全球有11家日加工6000吨以上的油脂企业,其中5家布局在中国,我国单体油脂加工企业的规模也从2000年日加工300吨增长到012年日加工3000吨。2012年底,国内排位前15位的油脂加工企业年加工能力达到8800万吨,占全国大豆加工产能的69%,其中内资企业9家,年加工能力4830万吨,占到全国大豆加工产能的37.7%。如益海嘉里集团年加工能力为1781万吨(占全国加工产能的13.9%)、中粮集团1157万吨(9.04%)、九三粮油978万吨(7.65%)、邦吉集团898万吨(7.02%)、山东渤海726万吨(5.68%)。其中排位前10位的大豆加工企业加工能力占全行业比重,2000年为35.4%,2007年为57.5%,2012年提高到60.6%,产业集中度已显著提升。

5.大豆食品加工和精深加工快速发展

近年国产大豆加工逐步向食品加工、精深加工转变,国产非转基因大豆加工的大豆蛋白、豆制食品、保健食品、磷脂产品等不断研发并推向市场。2011年我国专门从事大豆食品蛋白加工的企业近60家,规模以上、有影响力的约20家,加工产能为60万吨,出口国家或地区60多个,出口量占世界市场份额的50%。据国家粮油信息中心数据显示,国产大豆食用及工业消费由2001年700万吨稳定增加到2014年1080万吨,2014年占到国产大豆产量的90%以上。

综合而言,10多年来,我国大豆加工产能快速扩张,加工布局由大豆产区向沿海港口转移,加工企业向规模化和集团化发展,逐步形成了跨国企业、国有企业和民营企业三足鼎立三分天下的格局,国产大豆加工加快向食品加工和精深加工转变,意味着我国大豆加工业正在朝着健康的方向发展。

二、中国大豆加工业发展面临的问题及其原因——产业过剩与产能扩张的“悖论”?

目前存在一种观点:我国大豆加工业面临“加工产能严重过剩、跨国企业垄断国际大豆贸易、加工企业开工率低、行业全面亏损”等突出问题。但进一步分析却发现,现实存在一个明显的“悖论”:一面是媒体反复提及的大豆加工产能严重过剩、企业开工率低、行业亏损严重;一面却是大豆加工企业还在快速扩张产能。究竟孰是孰非?作为“经济人”的企业,追求利润最大化是核心目标,如果大豆压榨产能严重过剩、行业亏损严重,为什么还不断扩充产能?

1.大豆加工产能确实过剩,但并不是十分严重

国家粮油信息中心数据显示,2000年我国国内大豆消费量尚不足3000万吨,2004年为4150万吨,2014年达8425万吨,其中榨油消费由2000年2000万吨、2004年3000万吨增长到2014年7100万吨。但我国大豆加工产能增长更加迅速,2000年不足2000万吨、2004年为5900万吨,2014年达到1.47亿吨。以此估计,2000年我国大豆加工产能利用率约在95%以上,2004年为51%,2014年只有48.3%,自2009年以来连续5年下降,已低于合理产能利用率的经验值有20多个百分点。表明大豆加工行业整体产能过剩已是不容否定的事实。

但目前我国大豆加工产能计算也有虚高的成分。一是大豆主产区企业开工率低,黑龙江省仅10%左右,产能闲置严重。二是山东地区一部分中小压榨企业已放弃主业,转向大豆贸易融资,产能闲置突出。如果把这一部分低效或无效产能刨除,大豆加工产能过剩的状况可能会略有好转——即,目前活跃的有效产能过剩问题尽管存在,但并非同媒体宣传的那么严重。如果再追溯到前5年,产能过剩问题应该比现在更小,所以这也能在一定程度上解释为什么在产能过剩的背景下,大豆压榨企业还在扩张。需要注意的是,当前我国大豆加工产能已处于过剩阶段,如果今后还保持过去的产能扩张速度,将给国内大豆加工业带来更大压力和更严峻挑战。

2.加工企业开工率低是局部性问题而不是全局性问题

2013年以来,进口大豆进厂价格远低于国产大豆,使用进口大豆作原料具有明显成本优势。其中,江苏和广东的大豆加工企业布局在沿海港口,以进口大豆加工为主,开工率最高,2014年大豆压榨量分别为920万吨、865万吨;广西则伴随一批大型加工企业的建成投产,开工率较高;山东大豆加工产能最大,但部分贸易融资企业产能闲置,且中小企业较多,开工与否取决于利润水平,开工率因此受到了影响,但2014年压榨量仍达1100万吨;辽宁拥有大连港,大连、营口、锦州等地加工企业使用进口大豆,开工率显著高于黑龙江,是东北产区最高的;黑龙江则由于远离港口,受国产大豆产量和价格等影响,开工率最低,2014年不足15%。即,“中国大豆加工企业开工率低”本质是局部的、区域的问题。进一步分析,现阶段关于大豆加工企业开工率低、陷入全面危机的报道和讨论,基本以黑龙江地区加工企业为素材。据黑龙江大豆协会统计,2013年黑龙江日加工能力200吨以上的大豆加工企业产能达1450万吨/年,但实际压榨量却不到200万吨,近9成产能被闲置。

3.加工行业亏损是阶段性而不是连续性的亏损,是局部性而不是全面性的亏损

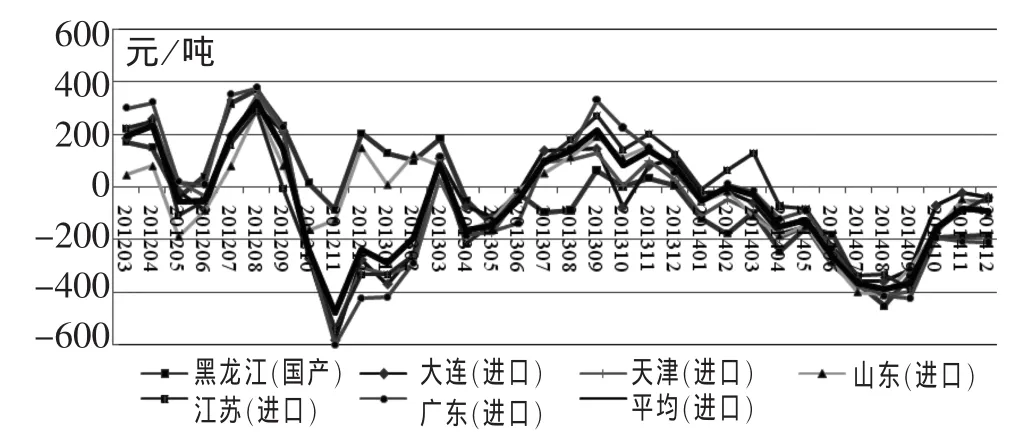

不同时间,大豆加工的利润水平是不同的(见图1)。从月度来看,大豆压榨利润波动较大。其中,2012年3-9月、2013年7-12月以盈利为主,2012年10月至2013年6月则以亏损为主,2014年1月以来已连续亏损。高峰时利润接近400元/吨,但低谷时亏损达600元/吨。从年度来看,2012年和2013年行业整体处于盈利状态,但2014年则出现全面亏损。

不同区域,大豆加工的利润水平也是不同的。2012年,黑龙江国产大豆压榨利润平均为140元/吨,而沿海地区进口大豆压榨利润平均只有25元/吨;2013年黑龙江略有亏损(亏损2.5元/吨),而沿海地区利润平均为28元/吨。但2014年形势逆转,天津、广东、山东地区进口大豆压榨亏损约200元/吨,大连地区亏损160元/吨、江苏地区亏损135元/吨,如果黑龙江地区开工压榨,亏损可能会超过220元/吨。从沿海地区来看,不同省份之间也是有差异的。如,2012年12月至2013年3月,大连、广东等地区进口大豆加工都是亏损,但山东地区进口大豆加工则是盈利的;2013年7月至2014年4月,江苏地区加工利润(或亏损)都好于其他地区。从全局看,2014年我国大豆加工行业全面亏损,也可能只是暂时性的阶段性亏损(2012年和2013年都是盈利);像2013年及以前黑龙江大豆加工企业的亏损,并不是中国大豆加工行业的全局性亏损,也只是一种区域性的亏损。

图1 各地区大豆压榨利润及其变动

过去几年,我国大豆加工原料主要依靠进口大豆,消费市场则以沿海省份为主,出于运输成本、市场占有率、经营收益等多重因素考虑,原本布局在大豆产区或内陆地区的加工产能已不具有优势,在沿海港口新建或扩建加工产能,是一种优化我国大豆加工产能布局的可选途径,而且当时我国大豆加工产能过剩问题并不以盈为主,因而未引起足够重视。但潜在的风险是,产能扩张的积累终究会进一步激化行业总体产能过剩的危机。

三、中国大豆加工业发展:机遇与挑战并存

1.居民消费结构升级将给大豆加工业带来机遇

我国进口国外大豆最主要的目的是获得豆粕①如2013年我国进口大豆6338万吨,按80%出粕率算,折豆粕5070万吨,但当年我国豆粕出口仅107万吨。此外,进口大豆如果为了豆油,则完全可以进口出油率是其2倍的油菜籽。,为发展畜牧业提供相对充足的饲料,以满足城乡居民目前增长的肉蛋奶消费需求。以猪肉和禽肉为例,根据2013年经济合作与发展组织和联合国粮食及农业组织估计,2022年中国猪肉和禽肉的人均消费量将达34.1千克和13.6千克,而2013年我国居民人均消费量分别只有19.8千克和6.4千克,还有巨大的增长空间。其中,目前生猪养殖消耗的豆粕占到豆粕使用量的15%-20%,家禽饲养占到30%-40%。今后,居民肉蛋奶消费需求的增长必然带动豆粕需求增长,为大豆加工业带来机遇。

伴随养殖业发展方式的转变,畜禽标准化、规模化、集约化养殖的快速推广,进一步增加对配合饲料及豆粕的需求。与2008年相比,2012年全国年出栏00头以上的生猪规模养殖比重达38.5%,提高10.2个百分点;年出栏1000头以上的生猪规模养殖户为.8万户,增长55.7%;年存栏2000只以上蛋鸡的规模养殖比重达65.5%,提高8.6个百分点;年存栏1万只以上蛋鸡的规模养殖户为3.9万户,增长5.1%。比较而言,规模化和专业化养殖方式将消化更多的配合饲料,而配合饲料中蛋白粕占比为20%,远高于散养中蛋白粕的需求量(徐雪高,2013)。

此外,食品加工对国产大豆的需求将会进一步增长。2013年,我国大豆食用及工业消费1050万吨,折算人均消费仅7.7千克,比发达国家或地区显著偏低。如,日本年人均食用大豆消费在10千克以上;江苏、上海也是如此,我国台湾地区则保持在20千克以上(朱满德、江东坡,2014)。随着人们对饮食健康的关注,今后会持续增加植物蛋白的消费,由此带动国产大豆食用消费进一步增长。

2.未来发展面临严峻挑战

首先,加工原料大豆仍要依靠大量进口,而且尚未掌握进口主动权和议价话语权。自2008年以来,进口大豆压榨量占总压榨量的比重一直在90%以上,2013年进口大豆压榨量6700万吨,2014年预计达到7100万吨。而且我国在1996年取消大豆配额限制,实行3%的单一关税,因此对大豆进口缺乏调控措施。跨国企业已通过布局全球农业资源、建立大豆全球供应链,从种植、仓储、物流、港口、加工、贸易等全产业链组织资源,发挥对国际大豆市场的影响。而中国尚未建立甚至没有完全融入全球大豆供应链,缺乏影响力和话语权,更多是被动地承担国际市场波动风险。

其次,国内加工企业应对风险能力不足。特别是民营企业,加工原料依赖进口,产业链条短、生产效率低,在资金运作、经营管理、风险控制等方面存在明显短板。2014年大豆加工行业整体亏损,跨国企业和国有企业可以通过全产业链经营、多元化经营等抵冲或缓解这种暂时性的亏损,但对业务相对单一的民营企业,亏损问题显得更加突出。必须引起注意的是,农产品期货原本是套期保值、风险对冲的重要工具,应利用好期货市场进行风险管理,但当前相当一部分民营企业却在利用期货市场进行投机交易②近年以大豆为载体的贸易融资兴起,也增加了贸易环节的不确定性。。2004年“大豆风波”中,诸多中小加工企业的亏损倒闭或被兼并,直接诱因就是投机期货导致巨额亏损。

再次,农产品进口政策调整的可能影响。目前我国从国外进口大豆在国内压榨,不仅是对油脂的需求,也是基于对饲用豆粕的需要。2014年11月《关于加强进口的若干意见》提出合理增加一般消费品进口,其中包括牛羊肉进口。我国一旦大幅增加肉类及其制品的进口,对国内饲养业将产生重要影响,进而对大豆加工行业造成更大的压力。

此外,目前处于困境中的黑龙江地区大豆加工企业,今后仍旧是一个问题。开展目标价格补贴将更好地发挥市场在价格形成方面的作用,有助于缓解国产大豆价格与国际大豆价格价差过大的问题,但也只能在一定程度上缓解这种矛盾,不会从根本上改变该地区加工产能过剩、无豆可压榨、开工率低、竞争力弱等问题。如果继续使用国产大豆,企业还是陷入无豆可用的困境。2013年,黑龙江大豆产量只有387万吨,整个东北产区产量也只有580吨,且该地区一半大豆已转向高价的食品豆,不足以支撑黑龙江年加工1450万吨的产能,企业开工率不会有明显改善。如果使用临储拍卖大豆,2013年大豆临储价为4800元/吨,通过国储竞拍、出库等环节,进厂成本将进一步提高。而沿海地区进口大豆进港完税价格平均为3713元/吨,进入沿海大豆加工企业厂区的成本不足4000元/吨,二者竞争优势已一目了然。如果使用进口大豆,黑龙江的区位条件仍决定了不会有竞争优势。如,2014年8月,大连港至哈尔滨的纯运费为112元/吨,加上散粮租车费(30-40元/吨)、保险费等,大豆进厂成本较沿海地区至少增加150-200元/吨。黑龙江本地养殖业也消化不了如此规模的豆粕,如果豆粕也需外运销售,将使采购进口大豆加工更没有竞争优势。

四、促进我国大豆加工业健康发展的若干建议

今后,我国大豆加工业必须加快转变发展方式,严格控制新增产能、逐步淘汰低效产能,加快产业结构调整,大力发展精深加工和食品加工,全面提升我国大豆加工业发展水平和竞争能力。

1.优化大豆加工产能,大力发展精深加工

目前我国大豆加工产能已经处于过剩状态,新增产能过快将进一步激化大豆加工行业竞争,造成开工率继续下降、产能大量闲置等突出问题。因此,首先必须严格控制新增产能,停止盲目新建或扩建产能项目。其次,要充分发挥市场配置大豆加工资源、优化大豆加工布局的决定性作用,尽可能减少政府对大豆市场和大豆产业的直接干预,实行优胜劣汰,逐步淘汰落后产能、低效产能,构建开放、竞争、富有活力的中国大豆产业。再次,应引导加工企业实施差异化竞争,逐步向食品加工和精深加工转型升级。特别是对东北产区有一定实力和基础的加工企业,应引导和支持其转型,发挥区位优势,围绕产区非转基因大豆发展食品加工、蛋白加工、生物制药等精深加工,对其开发新产品、开拓新市场给予扶持。

2.做大做强龙头企业,引导企业集群集聚

支持国内大豆加工企业择优做大做强,着力培育一批既具有国际竞争力、又富有活力的现代化集团化企业。一是,对当前有比较优势的企业,可通过资本运营、品牌建设、产业链经营,以收购、兼并、控股、租赁等方式,展开联合与合作,取得规模效应和合作盈余。二是,加大对企业引进先进技术设备的补贴,支持企业自主研发或与高校、科研院所等联合开展技术创新,强化先进技术装备支撑;通过内部培养业务骨干、外部引进高层次复合型人才,强化企业发展的人才支持;建立健全现代企业管理制度,提升经营管理能力,加强风险管理,在剧烈的市场波动中实施稳健经营策略,防范投机交易可能带来的风险。三是,积极引导大豆加工企业向优势地区集群集聚,如大豆油脂加工企业向沿海港口集聚、大豆食品加工向国产大豆产区集聚,推动加工企业集群发展,加快形成大豆加工集聚区。

3.支持企业“走出去”,融入全球大豆产业链

支持国内大豆加工企业建立全球大豆供应链、融入全球农产品供应体系当中,提高统筹利用全球农业资源、国际农产品市场的能力和水平。为此,应积极支持有基础和有竞争力的大型企业集团“走出去”,与大豆主要供应国(如美国、巴西、阿根廷)的机构、企业,或跨国企业建立稳定的贸易伙伴关系;通过“贸易-合作-投资”模式开发境外农业资源,建立持续、稳定、安全的大豆进口供应链(程国强,2013),以确保我国进口大豆供应的稳定性和可预见性,进一步控制进口成本、防范经营风险。对于“走出去”的国内加工企业,可在财政、金融、保险、税收等方面给予政策支持和服务配套。

1.程国强著:《全球农业战略:基于全球视野的中国粮食安全框架》,中国发展出版社2013年版。

2.高春来:《大豆压榨业“三足鼎立”产能过剩仍是行业特征》,《粮油市场报》2010年4月12日。

3.吕爱丽:《2012年我国大豆压榨产业格局概述》,《粮油市场报》2013年1月17日。

4.徐雪高:《大豆进口连创新高和我国的粮食安全》,《现代经济探讨》2013年第10期。

5.周学军:《中国压榨行业展望》,2014年第九届国际油脂油料大会,中国大连,2014年11月6日,http://www.dce.com.cn/portal/catecid=1258078152100,2014年12月20日。

6.朱满德、江东坡:《市场开放下的中国大豆产业发展:基本定位与取向》,《农业现代化研究》2014年第5期。

[责任编辑:徐元明]

F326.11

A

1009-2382(2015)06-0032-05

朱满德,贵州大学经济学院副教授、博士(贵阳550025);徐雪高,农业部农村经济研究中心副研究员、博士(北京100810);李宾,北京化工大学经济管理学院副教授、博士(北京100029)。

※本文系国家自然科学基金“供需紧平衡格局下我国稻谷生产支持政策效应研究”(项目编号:71273069)、“国家粮食安全新战略视野下谷物生产支持政策体系研究”(项目编号:71473052)、教育部人文社科青年项目“供需紧平稀格局下提高粮食补贴(项目编号:JYC790296)”、清华大学中国农村研究院“农产品目标价格改革跟踪研究——以大豆为例”(项目编号:CIRS2015-1-1)、农业部财政专项“大豆市场监测与预警”的阶段成果之一。

猜你喜欢

环球时报(2022-11-16)2022-11-16

保健医苑(2022年1期)2022-08-30

数学小灵通·3-4年级(2021年11期)2021-12-02

食品研究与开发(2020年15期)2020-08-24

上海建材(2019年3期)2019-09-18

中国信息化周报(2019年19期)2019-06-25

当代陕西(2019年9期)2019-05-20

农业知识(2018年38期)2018-11-01

中国商论(2016年32期)2016-07-15

战略决策研究(2015年1期)2015-08-24