宏观调控政策对房地产价格影响的实证研究

2015-12-21 08:48中国社会科学院研究生院朱昊炜

中国商论 2015年30期

中国社会科学院研究生院 朱昊炜

宏观调控政策对房地产价格影响的实证研究

中国社会科学院研究生院 朱昊炜

近年来,高涨的房价成为政府和普通居民共同关注的话题。政府从土地、金融、税收等方面实施了各种调控政策,但仍未能抑制房价的过快上涨,甚至出现了越调越涨的现象。政府对房地产市场的宏观调控措施最终将对房价产生深远影响,由房地产开发企业将宏观调控政策的影响力逐步传导至房地产市场中去,从而影响市场的供求关系和商品房价格的长期走势。本文通过构建VAR模型,来探讨房地产宏观调控政策对于房地产价格的影响,通过实证发现,人均GDP对于房地产价格的影响最大,其次是货币供给量,房地产开发信贷额最小,而土地供给量对于房地产价格起到相反的效果。

房地产价格 政策 影响

1 概述

市场经济理论认为,市场调控是经济运行的基本调控手段,其背后有一双“看不见的手”支配着经济社会的运行。但市场也有失灵的时候,仅仅依靠这只“看不见的手”来自发地解决市场失灵的问题是不够的,有的时候也得需要政府这只“看得见的手”来提供相应的配套措施。

国外文献主要从经济和政策两方面来研究对房地产市场的影响。M.Goldberd等(1984)从对土地供求关系及用途的角度分析,得到房地产市场发展的规律。研究表明土地的使用情况以及土地形式对房地产价格产生了很大影响。但是他们的研究由于缺少其他因素对房地产的影响,从而表现出一定的局限性。而仅仅就土地这一因素进行研究。Lastrapes(2000)和Goodhart等(2008)通过重点关注货币政策方面,他们对美国的房地产以及对其他17个发达国家的房地产进行了研究发现,导致房地产价格上涨的主要影响因素是宽松的货币政策。Collyns等(2001)、Davis等(2004)以及Ia-coviello等(2008)分别对东亚国家、17个发达国家和欧洲四国的研究发现银行信贷与房地产价格之间的正相关关系。国内学者对房地产的研究主要还是从对宏观经济政策的角度出发,研究其对房地产行业的影响。许经勇等(2005)、杨玉珍等(2005)、黄金初(2007)、孔行等(2009)等研究者分析了政府宏观调控对房地产价格走势的影响,提出了针对房地产宏观调控的相关政策建议。吴次芳、郑娟尔利用房地产价格指数,对房地产价格和土地价格之间的关系运用Granger因果检验进行了研究分析。国内学者大多通过实证方面的研究调控政策对房地产价格的影响,其研究主要倾向于货币政策的影响,而且研究也存在较大争议。本文在分析针对房地产进行的相关宏观调控政策如何影响房地产价格变化的基础之上,建立VAR模型,从定性和定量两个角度分析各房地产宏观调控政策是如何影响房地产价格的。

2 模型估计

2.1变量平稳性检验

本模型中包含房地产价格、人均GDP、房地产开发贷款额、M2供应量和土地供给量共五个变量,分别用PRI、PGDP、CRE、M2和LS来表示。其中的各变量均用实际值。然后对本文所选的五个变量进行对数处理,对数处理有几个好处,首先是对数处理后的变量不会改变原来变量之间的相关关系,其次是能够使其趋势线性化且得到的结果是体现了两者之间的弹性关系,有利于解释,最后对时间序列取对数可以一定程度的消除异方差问题。各数据的对数分别记为LPRI、LPGDP、LCRE、LM2和LLS。

在进行协整性检验之前,即看是否存在长期稳定关系之前,要先检验每个序列的平稳性。检验序列是否平稳的通常做法是单位根检验中的ADF(Augmented Dickey Fuller)检验。我们运用AIC标准来判断检验的滞后阶数,并用麦金农(MacKinnon)临界值来判断是否具有单位根。结果显示这五个变量的一阶差分的ADF值的绝对值均大于临界值,所以它们的一阶差分是平稳的。

模型建立后,对其稳定性进行检验,采用AR根的图表检验方法,其检验结果如图1所示。从图中可以看出其所有根的模倒数都小于1,即在单位圆内,该模型满足稳定性条件,其残差也满足稳定性条件。

图1 AR单位根检验

2.2模型参数估计

通过以上的分析,我们构建了一个关于房地产价格和房地产开发信贷额、土地供应量、货币供给量、人均GDP之间的VAR模型。本文采用Johanson协整检验来检验模型的变量之间是否存在长期协整关系,一般的,协整方程的滞后阶数为VAR模型最优滞后阶数减1。通过模型选择的联合检验,确定序列有线性趋势且协整方程有截距项,检验结果表明在5%的显著性水平下存在1个协整关系,即说明各变量之间存在长期的均衡关系,因此不需要考虑建立差分VAR模型,五个变量的长期关系如下式所示:

上式中括号内的值为相应的标准差,通过分析,各变量的系数显著不为零。在长期的均衡关系中,人均GDP每增加1%,房地产价格将会增加0.67%;房地产开发信贷额每增加1%,房地产价格将会增加0.32%;货币供给量每增加1%,房地产价格将会增加0.49%;土地供给量每增加1%,房地产价格将会下降0.52%。可以看出,人均GDP对于房地产价格的影响最大,其次是货币供给量,房地产开发信贷额最小,而土地供给量对于房地产价格起到相反的效果。

2.3房地产价格对各变量的脉冲响应

通过前面的因果分析和数量分析,本文得到了所选的变量之间的因果关系和数量关系,但是如何体现出各变量之间的相互影响强度以及所持续的时间,在以上分析的基础上,运用脉冲响应函数描述变量的一个标准差的变动对房地产价格产生的冲击,下面主要考察LPRI对于LM2、LCRE和LLS变化的冲击响应情况。

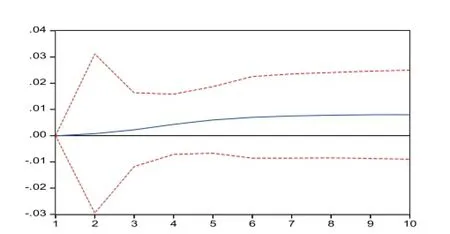

2.3.1房地产价格对货币供应量变化的脉冲响应

图2反映了房地产价格对于货币供应量变化的脉冲响应。该图反映了货币供应量的一个标准差变化如何影响房地产价格的动态变化。对于货币供应量的变化,一开始房地产价格没有做出相应的响应,但在第二期会有一个稍微的波动,之后会有一个长期的正向波动。从第二期开始有一个持续的增加,到第七期达到最大,为0.078%。其后一直保持了该波动。货币供给量的增加,会推动通货膨胀率的增加,即一并推动人工和原材料等成本的上升,导致房地产价格的上涨,所以,货币供应量的增长最终对房地产价格上涨起到了一个长期的促进作用,并达到了一个新的度。

图2 房地产价格对货币供应量变化的脉冲响应

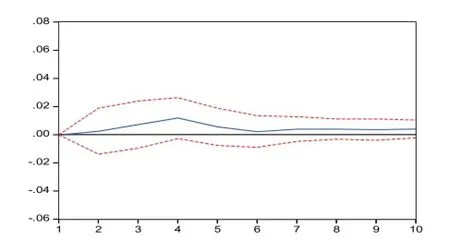

2.3.2 房地产价格对房地产开发信贷额变化的脉冲响应

图3反映了房地产价格对于房地产开发信贷额变化的脉冲响应。该图反映了房地产开发信贷额的一个标准差变化如何影响房地产价格的动态变化。对于房地产开发信贷额的变化,一开始房地产价格没有做出相应的响应,但之后会有一个稍微的波动,在第四期后房地产价格的波动达到最大,为0.01%,之后会有一个向下的波动,在第六期时达到最小,为0.003%,之后房地产开发信贷额的变化对房地产价格的变化比较稳定。这与人们的预期相符,也是得推敲的。

2.3.3房地产价格对土地供给量变化的脉冲响应

图4反映了房地产价格对于土地供给量变化的脉冲响应。该图反映了土地供给量的一个标准差变化如何影响房地产价格的动态变化。对于土地供给量的变化,一开始房地产价格没有做出相应的响应,但第二期有一个稍微的波动,其后房地产价格进入波动期,但在第六期后房地产价格的波动达到最大,为0.01%,之后会有一个向下的波动,且在第七期后开始有负向的影响,在第八期之后跌幅达到最大,为-0.01%,其后一直保持这一波动。房地产价格代表了对房地产的需求,土地市场的供求关系作用形成地价,决定新一轮房地产价格的高低。从图中可以看出,房地产价格的变化和土地供给量的变化长期成相反的态势,随着城市的发展,政府可以用土地供给量来调控相应的房地产价格的涨幅,从而调控房地产价格,使房地产价格在一个合理的区间内运行,从而保证房地产行业健康运行。

图3 房地产价格对房地产开发信贷额变化的脉冲响应

图4 房地产价格对土地供给量变化的脉冲响应

3 结论与政策建议

通过建立VAR模型,本文发现在房地产价格和人均GDP、房地产开发信贷额、货币供给量、土地供给量之间存在长期的均衡的稳定关系,在这个长期的均衡关系中,房地产开发信贷额每增加1%,房地产价格将会增加0.32%;货币供给量每增加1%,房地产价格将会增加0.49%;土地供给量每增加1%,房地产价格将会下降0.52%。可以看出,货币供给量影响最大,房地产开发信贷额最小,而土地供给量对于房地产价格起到相反的效果。

对于货币发行量和房地产开发信贷额的变化,房地产价格虽然初始没有响应,但对中长期来说,二者对于房地产价格的影响比较大。在实施金融政策时,政府不仅要考虑到政策的短期影响,还要考虑到政策对于各变量的长期变化。与金融政策、税收政策相比,土地宏观调控政策只能对房地产供给产生影响,无法对需求产生直接影响,无法实现整体房地产市场的稳定均衡。所以,对于土地政策,一定要结合其他的调控政策工具一起实施,这样才能收到较好的效果。

[1] William D.Lastrapes. The Real Price of Housing and Money Supply Shocks:Time Series Evidence and Theoretical Simulations[J].Journal of Housing Economics,2000,11(1).

[2] Charles Goodhart,Boris Hofmann.House Prices, Money,Credit and the Macroeconomy[R].ECB Working Paper NO888,2008.

[3] Charles Collyns,A.Senhadji Semlali,Lending

F714

A

2096-0298(2015)10(c)-163-04

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国畜牧杂志(2019年6期)2019-06-18

软科学(2016年12期)2017-02-07

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中国流通经济(2015年1期)2016-01-20

中国舰船研究(2015年2期)2015-02-10

新高考·高二数学(2014年7期)2014-09-18