企业CFO职业能力对企业价值的影响研究

2015-12-21 08:48黑龙江科技大学管理学院宿芳盛

中国商论 2015年30期

黑龙江科技大学管理学院 宿芳盛

企业CFO职业能力对企业价值的影响研究

黑龙江科技大学管理学院 宿芳盛

本文分别从CFO的所有权能力、专业能力、政治能力、组织能力及社会责任视角分析其对企业价值的影响。同时,采用EVIEWS统计软件和MSExcel2010回归分析CFO职业能力对企业价值的实证影响,得出CFO所有权能力、专业能力及政治能力与企业价值具有相关性的结论。

企业 CFO 职业能力 企业价值

1 引言

随着世界经济一体化进程的加快,企业间的竞争日益激烈,这让具有价值和资源管理、资金和资本运作职责的CFO们陷入了沉思,职业能力的价值创造属性要求CFO必须履行职责。CFO的一般解释是首席财务官,英文名称Chief Financial Officer,简称CFO,它是伴随着首席执行官(Chief Executive Offi cer,简称CEO)的出现而出现的。

在2011年,几乎所有人都认为经济危机的最坏时期已经成为历史,同时坚信关键经济体的增长速度虽然不是特别快,但仍然处于缓步复苏时期,但是对于前景的不确定性还存在忧虑,后危机时代的环境规范了CFO应具备的能力。

全球金融危机创造了风险与动荡的环境,CFO在这种环境中逐渐被认识,且其日益显露的重要地位也渐渐获得认可,CFO已经进入为企业创造价值的时代。

2 CFO能力对企业价值影响的理论分析

2.1CFO所有权能力对企业价值的影响

CFO的行为主观上并不是完全为了降低代理成本而为企业创造价值,而更多考虑的是自己的利益,在参与企业监督和提供决策支持时,往往会倾向于采取有利于自己的决定。所以,为了防止CFO做出的某些行为损害股东的利益或影响企业的发展,一种行之有效的方法就是让CFO也进入股东的行列。实践证明,给予CFO公司的股票越多,CFO拥有的所有权力越大,那么其提升股东剩余索取权份额的动机也会越强。他会将自己与公司的利益融为一体,从长期的个人利益角度出发,会更好地发挥其职能,从而增加企业价值。因此,CFO所有权能力越大,企业价值越高。

2.2CFO专业能力对企业价值的影响

专业能力强的CFO拥有更加丰富的财务知识,且能更有效地履行企业财务职责。虽然以教育层次和职称高低为代表的知识背景不是CFO所需的必要条件,但是差异化的知识背景在某些方面所体现的知识含量与业务水平,却代表着CFO的能力。CFO自身的受教育水平、高资质认证以及高职称说明其胜任专业的能力非常强,这有助于企业财务运行,提升企业价值。

2.3CFO政治能力对企业价值的影响

政治能力是CFO在企业范围之外的社会关系能力,CFO的社会关系能力越强,沟通和协调的能力就越强,在与外部发生关系的同时会使企业的成本费用减少,有助于企业价值的提升。例如CFO的社会关系网十分强大,在履行与相关部门沟通时,在税收优惠政策范畴内就会享受更多的利益,因此,CFO的政治能力越强,则企业价值就越高。

2.4CFO组织能力对企业价值的影响

CFO组织能力主要包括四个方面的内容:一是沟通能力;二是协调能力;三是领导能力;四是风险防范与控制能力。CFO与公司内部各部门沟通能力越强,越会为企业省去不必要的开支;CFO协调好与公司员工、高管领导及企业投资者的关系,企业价值会显著提升。CFO领导能力越强,分工和职责就越明确,具有高超的预测和防范风险能力来控制企业资金的来龙去脉,企业价值就越高。

2.5社会责任对企业价值的影响

决定企业价值的因素中最重要的是公司财务因素,它不但受企业经济活动的影响,还在一定程度上受到社会责任的影响。CFO的社会责任包含着以下内容,即对投资者的责任、对员工的责任、对消费者的责任、对政府的责任、对社区的责任以及对环境的责任。CFO需要为其股东谋取最大利润;为员工提供发展平台;为顾客提供优质服务;维护国家利益;热心社区建设以及重视资源和环境保护,这些都会提升企业形象。因此,CFO社会责任对企业价值的影响从长期来看具有提升作用。

3 CFO能力对企业价值影响的实证研究

3.1样本选取与数据来源

基于研究目的、研究对象的特殊性以及数据信息的可获得性,研究样本来自上海和深圳证券交易所2003~2013年的所有上市公司,以及锐思(RESSET)金融研究数据库。并对样本按如下原则进行筛选:(1)为避免A股与B股以及境外上市股之间的差异,选取只发行A股的上市公司作为实证分析对象。(2)剔除了数据不完备的公司、ST或PT公司以及股权分置改革尚未完成的公司。(3)由于分析方法的需要,本文只选择了2013年12月31日之前已经上市的制造公司。采用EVIEWS统计软件,在统计和处理数据时使用MSExcel2010。

3.2变量指标的选取

根据CFO职业能力和企业价值的研究实际,结合上市公司的财务指标数据进行分析,选取如下指标变量。

3.2.1企业价值指标

企业价值指公司预期自由现金流量以其加权平均资本成本为贴现率折现的现值,它与公司的财务决策密切相关,体现了企业资金的时间价值、风险以及持续发展能力。本文综合考虑企业价值的表现形式,以净资产收益率、股票市盈率、管理费用率三者的加权平均值指数作为度量企业价值的指标。

3.2.2所有权能力指标

选取CFO是否持股(CG)和持股比例(CGB)两个指标作为对CFO所有权能力的度量,持股比例即CFO持有股票占总股本比例,有效的激励机制可以挖掘人的潜能,提高员工的积极性,有利于促进企业价值的增长。

3.2.3专业能力指标

管理者的教育背景、专业技术职务以及财务审计工作的经历会影响其认知基础和价值观,因此,选取教育程度(JY)、专业背景(ZB)、财务工作经历(CW)、审计工作经历(SJ)、高级会计职称(GK)、CPA资格(CPA)六个指标作为CFO专业能力的度量。

3.2.4政治能力指标

选取政府工作背景(ZG)、党员身份(DY)、政协(ZX)或人大(RD)三个指标作为CFO政治能力的度量。CFO若有政府工作经历,且是党员,无论其是政协委员还是人大代表,都能说明其社会关系网很大,政治能力很强,某些部门可能会为企业开通绿色通道,这就对企业的发展极其有利。

3.2.5组织能力指标

选取重要性排名(YP)、兼任董事(JD)、任职数量(RS)、任职期(RQ)、性别(XB)及内部提拔(NT)作为衡量CFO组织能力指标。

3.2.6社会责任指标

选取社会所得贡献率(SG)和税收比率(SB)两个指标来度量CFO社会责任。社会所得贡献率(SG)=社会贡献总额÷平均资产总额×100%。

3.3研究假设与回归模型

3.3.1研究假设

假设1:CFO是否持有股权和持股比例与企业价值正相关。

假设2:CFO的学历越高,企业价值越高。

假设3:CFO是CPA或者专业出身或者具有财务工作经历或者具有审计工作经历对企业价值有正影响。

假设4:CFO会计职称越高,企业价值越高。

假设5:CFO是一名党员或者有政府工作经历或者政协委员或者是人大代表的公司,企业价值越高。假设6:CFO的排名越靠前,企业价值越高。假设7:CFO担任董事的公司企业价值更高。假设8:CFO任职越多,企业价值越高。

假设9:CFO任职期限越长对公司价值有正影响。假设10:CFO为女性的公司企业价值更高。

假设11:CFO是企业内部提拔,企业价值更高。

假设12:CFO所在企业的社会所得贡献率(SG)越高,企业价值越高。

假设13:CFO所在企业的税收比率(SB)越高,企业价值越低。

3.3.2回归模型

本文选取普通多元线性最小二乘估计式作为实证分析模型,其一般表达式为:

3.4实证检验

拟采用系统指标来衡量企业价值,即:以净资产收益率(权重0.4)、股票市盈率(权重0.4)、管理费用率(权重-0.2)三者的加权平均值指数作为度量企业价值的指标,然后通过实证检验的结果进行结论分析。

3.4.1数据的处理和描述性统计

通过实地访问、电话访问以及分析沪深A股市场的财务数据,并利用EXCEL整理和处理数据后,选取14554个有效样本,进行分析各项指标的最大值、最小值、均值及标准差,深入了解各项指标。在调查的样本中CFO的持股比例较低;本科学历占比较大,硕士学历近三成,中专、大专及博士学历占比较少;大多数CFO都是财会出身且内部提拔几率较大,较少具有审计工作经历;职称调查中CFO高级会计职称占比较高,中级会计职称占比近两成,中级职称以下占比较少,几乎没有;CFO为男性占比七成左右;调查发现较少CFO具有政府工作经历和CPA资格,但大部分都是党员或者加入政协组织或者是人大代表;CFO平均任职期为5年,最大值和最小值相差较大;CFO没有进入董事会的比例远大于兼任董事的比例;CFO的排名较低等。

3.4.2职业能力对企业价值影响的实证结果

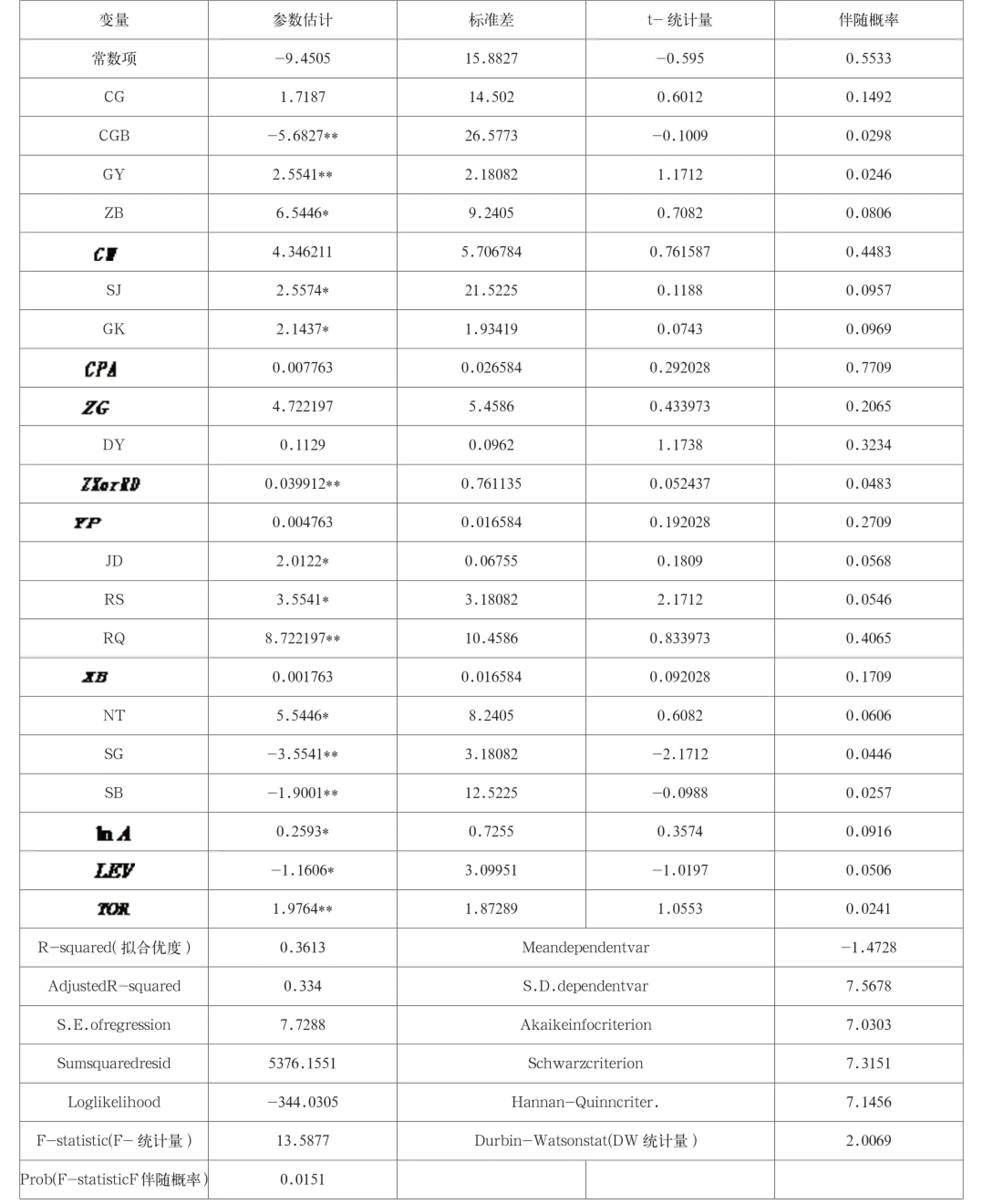

在描述性统计和回归分析的基础上,得出企业CFO能力对企业价值的影响,分析结果如表1。

从表1可以看出,企业价值受到CFO职业能力的影响。教育程度(JY)、专业背景(ZB)、审计工作经历(SJ)、高级会计职称(GK)、政协(ZX)或人大(RD)、兼任董事(JD)、任职数量(RS)、任职期(RQ)及内部提拔(NT)与企业价值显著正相关,这与前述的假设相符,说明其有利于企业价值的提高。持股比例(CGB)、社会所得贡献率(SG)、税收比率(SB)三者的估计参数为负,其与企业价值显著负相关。持股比例(CGB)和社会所得贡献率(SG)对企业价值的影响的实证结果与假设不相符,税收比率对企业价值影响实证结果与假设相符,说明在我国持股比例(CGB)和社会所得贡献率(SG)指标不利于企业价值的提高。

表1 企业CFO能力对企业价值影响的实证结果

R2(拟合优度)表明参数估计结果所表达的估计式,能够在36.13%的程度上说明研究问题,为比较合理的保证程度。

F-statistic(F统计量)13.5877并且其Prob(F-statistic)(F伴随概率)达到0.0151说明参数估计式整体显著性水平较高。

Durbin-Watsonstat(DW统计量)值为2.0069,表明截面数据的估计残差项不存在序列自相关。

4 结论

根据实证结果分析:首先,CFO自身的素养与能力与企业价值的提升密切相关,其持股比例(CGB)指标与企业价值显著负相关,这与假设不相符。说明CFO所有权能力越强,企业价值越低,导致这种结果的原因可能是因为壕沟效应的存在。因此,若提高企业价值,就必须降低CFO所有权能力。其次,社会所得贡献率(SG)指标与企业价值显著负相关的结论也与假设不相符,说明CFO社会责任与企业价值不是正相关关系,亦即CFO社会责任履行得越好,企业价值越低,原因是由于履行社会责任的付出与回报不成正比导致的。

CFO受教育程度越高,专业背景越强且拥有审计工作经历和高级会计职称,其专业能力也就越强,那么企业价值也就越高。CFO的政协(ZX)或人大(RD)指标与企业价值显著正相关,原因在于CFO是政协委员或者是人大代表,其人脉圈越广,社会地位越高,办事效率越高,有利于企业价值的提升。另外,兼任董事(JD)、任职数量(RS)、任职期(RQ)及内部提拔(NT)指标与企业价值显著正相关,这与假设一致,表明CFO组织能力越强,企业价值越高。

[1] 崔清泉.企业社会责任价值驱动的机理与实证研究[M].北京:经济科学出版社,2015.

[2] 陆腾飞.CFO特征对上市公司财务重述行为的影响研究[D].上海:东华大学,2015.

[3] 秦长城,聂方超.CFO角色重构[J].新理财,2014(11).

[4] 范天一.CFO变更对投资效率的影响研究——基于我国上市公司的经验数据[D].大连:东北财经大学,2014.

F272.91

A

2096-0298(2015)10(c)-045-05

猜你喜欢

数学物理学报(2022年5期)2022-10-09

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国工程科学(2015年7期)2015-02-27

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24