个人税收递延型商业养老保险优惠政策研究

2015-12-10 21:35黄雪王宇熹

经济与管理 2015年6期

关键词:社会保障

黄雪+王宇熹

摘 要:个人税收递延型商业养老保险优惠方案:参保者应计纳税额以保费形式委托给保险公司储蓄并递延至退休,再按照历年缴费额和税率一次性回溯征收,保费资本利得免税。基于保险精算模型和参数敏感性分析,对改革方案涉及的参保者、保险行业和政府三方利益进行定量研究。结果表明:该方案能吸引劳动者购买,有较强的可行性。一方面劳动者为未来的养老进行自愿储蓄,另一方面,劳动者能够合法避税。寿险行业能够获得商业养老保险保费的巨大增长。政府部门以较小的税收损失实现养老保险第三支柱的快速壮大和发展,减轻第一支柱的财政压力。

关键词:个人税收递延;商业养老保险;社会保障;三支柱

中图分类号:F840 文献标识码:A 文章编号:1003-3890(2015)06-0028-08

一、引言

截至2013年底,我国60周岁以上老年人口数量达到2.02亿,占总人口的14.9%①。老龄化问题日趋严重的直接后果是,政府为主导的社会基本养老保险支出负担沉重,养老金替代率逐年降低。这迫切要求我国推进包括企业年金、商业养老保险在内的养老保险三支柱体系建设。2013年12月国务院出台了关于企业年金递延纳税新政策,但收效并不明显,第二支柱的发展任重而道远。与第二支柱的较小覆盖群体相比,我国寿险参保人口多,覆盖面广。2012年人身保险累计保费收入9 958亿,新单期缴保费占比30.4%,较去年同期提升2.8个百分点,覆盖范围进一步扩大,保险深度为2.96%,保险密度为178.9美元,较之前有大幅度提高,这为我国大力发展第三支柱打下了良好的基础②。作为第三支柱的商业养老保险,可以减轻政府基本财政压力,提高养老保险基金运营的财务可持续性,是满足中高收入者个性化、差异化养老需求的理想选择。为推动商业养老保险的发展,我国政府在2014年8月颁布的《国务院关于加快发展现代保险服务业的若干意见》中明确提出“完善加快现代保险服务业发展的税收政策,实施开展个人税收递延型商业养老保险试点”。个人税收递延型商业养老保险作为多层次养老保险制度的实施路径之一,在运用商业保险手段提升养老保障体系的可持续性方面具有重要的理论意义和现实价值。

二、文献综述

国外研究表明,税收优惠政策可以促进商业保险的发展,提高总和替代率水平。Walliser et al (1998)和Jappelli(2003)分别对德国和意大利的人寿保险需求做出研究,认为税收优惠能够刺激保险需求[1-2]。Clara(2002)通过行为方法(Behavioral Approach)研究,认为个税递延具有激励投保人和保险人并促进商业保险发展的双重作用[3]。Davis(1995)基于社会保障替代率、税收优惠模式及税率等因素证实税收优惠对养老保险的发展具有推动作用[4]。

国内最新研究更倾向于使用EET征税模式促进商业养老保险发展,EET模式商业养老保险业务购买阶段、资金运用阶段免税,在养老金领取阶段征税[5]。多数学者认为EET模式具有简单易行、政府税式支出少、激励效果明显等优点。例如,王莹(2010)指出商业养老保险EET税收优惠模式的实行具有普遍性和可行性,可以刺激个人投保和保险企业的盈利[6]。李晓晟(2011)对EET、TEE以及TET三种税收模式进行对比分析,并认为我国适合采用EET模式促进商业养老保险发展[7]。周建再 等(2012)通过构建EET型商业养老保险税式支出模型和替代率模型,认为EET模式对财政收入影响小,且能达到较高的替代率水平[8]。

回顾国内外文献发现,大多数研究者分析了商业养老保险EET税收优惠模式的可行性,忽略EET模式对参保者、保险行业、政府三方的效益,方案的效果难以确定。为保障政策的实施效果,本文提出完善的税收优惠方案,通过建立精算模型着重测算递延型商业养老保险优惠政策方案对个人的税收优惠额度及养老替代率,增强个人的参保意愿,并从保险行业、政府等另两个参与主体角度考虑方案的可实施性,明确优惠方案对个人、保险行业、政府三方的激励效应,从而充分发挥商业养老保险在社会保障中的支柱作用,推动三支柱的协同发展。

三、税收优惠方案设计

经过近几年的快速发展,我国保险市场运行趋于平稳,人寿保险尤其是养老保险的发展在我国老年保障中的地位和作用进一步上升,2012年寿险业占总保费的比例达到65.58%③,较之前有大幅度提高,市场参与主体增多,覆盖面增大。一方面,基本保险替代率逐步下降增加了对商业养老保险的需求;另一方面,日益增多的高收入群体也具备了购买商业养老保险的支付能力。商业养老保险具有良好的发展基础,在我国是一个发展潜力巨大的朝阳行业[9]。我国个人储蓄型商业养老保险仍处于发展初级阶段,需要外部税收政策的支持,经济社会的发展和财政收入的增长也为商业养老保险税收政策的设计提供了可能。有效的税收政策安排能够激励个人和保险机构参与到商业养老保险市场,也体现了政府在商业养老保险中的导向作用。通过税收激励机制,实现对个人的税收优惠,可以刺激个人购买商业养老保险,激励保险公司提供更加多元化的商业养老保险产品。政府利用较少的税收优惠,让利于参保者和保险公司,可以促进第三支柱的发展,弥补第二支柱覆盖面有限,用人单位缴纳年金意愿不足的缺点,最终减轻政府养老财政压力。

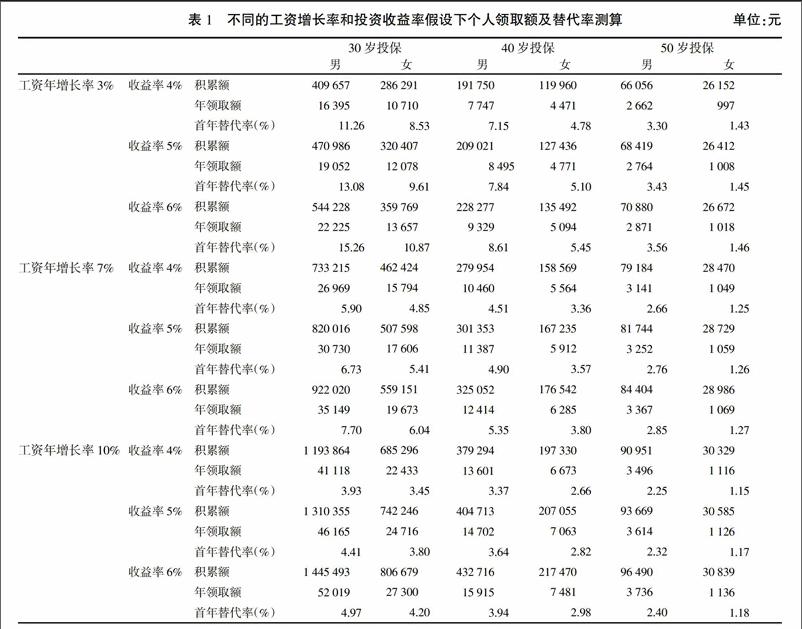

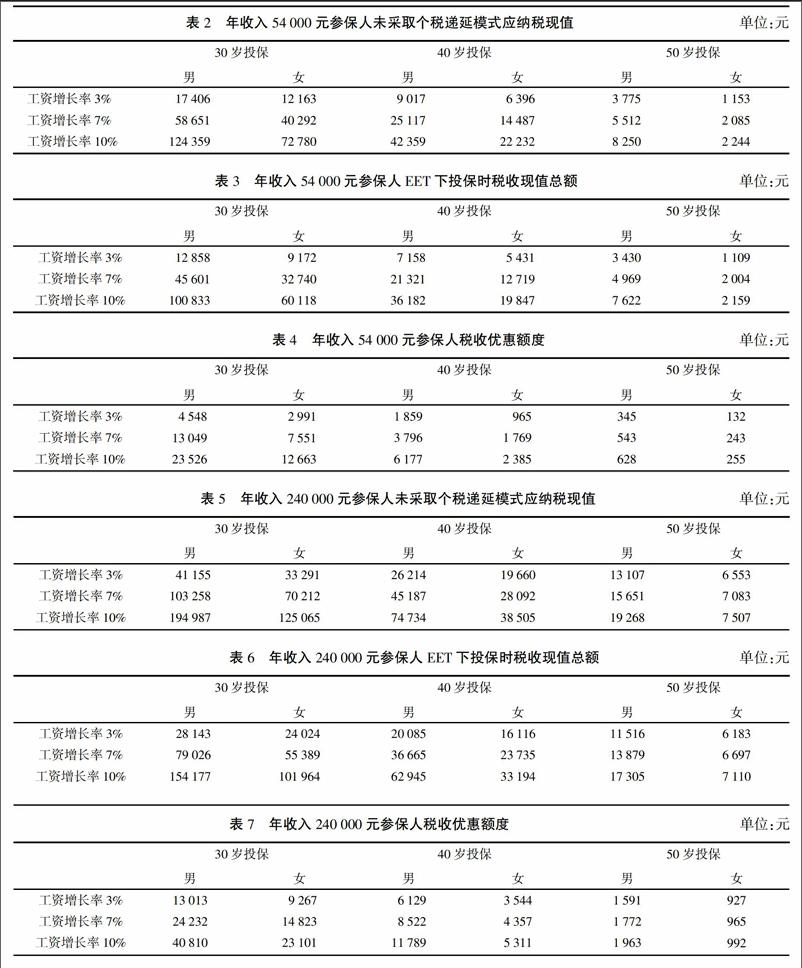

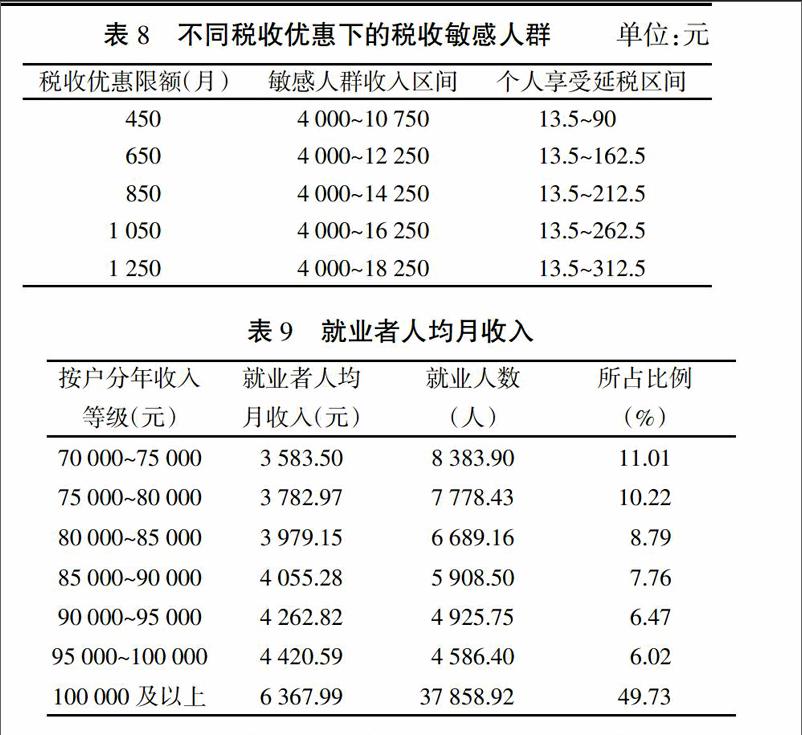

因此,本文提出商业养老保险税收递延方案:参保者应计纳税额以保费形式委托给保险公司储蓄并递延至退休,再按照历年缴费额和税率一次性回溯征收,保费资本利得免税。个人参加商业养老保险递延最高缴费额度为工资水平的10%,2014年个税递延最高缴费额度为5 400元/人年。

(1)投保人在领取时将养老金分为参保时的应计税保费和保费资本利得两部分,并分别进行征税。应计税保费部分按照参保前“工资、薪金所得”项目一次性计征个人所得税,税收按照缴费历年应计税基和税率回溯征收。保费资本利得总额分配到每年养老金领取额中,根据税法规定养老金收益不交税。

猜你喜欢

小康(2022年13期)2022-05-12

财税月刊(2018年5期)2018-09-04

卷宗(2017年31期)2017-11-28

中州学刊(2014年5期)2014-07-11

东北大学学报(社会科学版)(2004年3期)2004-06-29

浙江社会科学(2004年4期)2004-04-22

浙江社会科学(2004年5期)2004-04-20