现代直接税是实现公平的方法

2015-12-02 04:41:42聂庆轶

社会观察 2015年10期

文/聂庆轶

所有国民都要纳税,不能因身份、地位特殊而例外,同时征税要考虑纳税人税负能力的大小,收入多的多缴税,收入少的少缴税,没有收入的不缴税,这才是税收公平。

税收公平的内涵是演变的

国家一产生,税收就必然存在。在奴隶社会奴隶的劳动成果全被奴隶主剥夺,甚至生命也掌握在奴隶主手中,奴隶只是被当作会说话的工具。在进入农耕为主的农业社会,无论分封制还是郡县制,无论王朝更迭拔帜易帜,都是实行以土地和人丁为主要课征对象的税收制度。我国从公元前594年,即鲁宣公十五年,开始对新开辟的农田“履亩而税”,一直到清朝的“摊丁入亩”,地租和人丁税,都是自给自足农业社会的主要税源。农民在完税后,可以获得一部分劳动果实,相对于奴隶社会,在财富分配的公平性上前进一步。当然,统治阶级不会放弃其政治经济特权。历朝历代大都明文规定,皇亲国戚、官宦显贵拥有良田沃土阡陌连天却可以免税;国家税负主要由农民、手工业者、商人等承担。土地、人头作为征税依据较易征管,历史上遭遇严重自然灾害,亦鲜有豁免。封建社会有特权的税收制度是不公平的。

在资本主义社会的早期,环球航线发现,商品流通地域扩大,中国瓷器、印度香料等奢侈品流入欧洲,各国对进入本国商品征收的关税曾经是它们税收的主要来源。随着商品经济的发展,商品销售额迅速增长并逐渐形成营业税或消费税等流转税为主的税收制度,这时无论是皇室贵胄抑或短褐苦力,消费同样金额的商品就缴纳同样的税金,税收特权在这里消失了,税收公平又前进一步。但在19世纪中叶,这种税制的公平性遭到普遍质疑。一个十分有名的诘问是,买一瓶同样的葡萄酒,一个百万富翁与一个穷光蛋承担同样的税负公平吗?答案是否定的。以德国著名学者瓦格纳为代表的新观点是:所有国民都要纳税,不能因身份、地位特殊而例外,同时征税要考虑纳税人税负能力的大小,收入多的多缴税,收入少的少缴税,没有收入的不缴税,这才是税收公平。这种观点逐渐成为主流是有原因的。当时西方资本主义国家已进入机器大工业时代,一方面社会财富增加,个人收入上升,以企业和个人的收入作为主要课税对象有实施的可能;另一方面,收入差距扩大,阶级矛盾尖锐,社会危机频现,为了调和不同阶层贫富悬殊的矛盾,瓦格纳宣扬通过税收调节个人收入、财富应作为税收的基本原则。这对后世产生深远影响。在20世纪对个人收入、财产等实行超额累进税终于成为大多数国家的现实。

综上所述,税收制度大致可分为三个阶段:在农业社会实行以土地、人丁为主要课征对象的简单直接税制度;在资本主义早期实行以商品销售额为主要课征对象的流转税制度;20世纪以来世界各国逐步实行以所得税等直接税为主,以增值税、消费税等为辅的现代直接税制度。在不同制度下,税收公平的内涵是演变的,相对的。

直接税征收额不断上升规律

自20世纪70年代以来,不可兑换信用纸币制度确立,科学技术发展、金融工具创新,个人巨额收入瞬间实现,大量财富迅速积攒,现代个人收入与财产状况与过去相比已发生惊天动地的变化。

第一,打破空间限制。2015年5月3日梅威瑟和帕奎奥在美国拉斯维加斯比赛拳击,现场加上各种视频的观众数以万计。比赛时间36分钟,梅威瑟获得约1.8亿美元,帕奎奥约1.2亿美元,估算平均每出一拳的收入逾30万美元。今天,文体明星、社会精英的才华、形象,经过现代通讯技术的传播,经过声色光电惟妙惟肖的再现,赢得天南海北粉丝的崇拜,成为他们心中的偶像,让遍布全球各地拥有共同嗜好的人可以跨地区地举行一个虚拟的、盛大的party。这些精英的市场价值之大、收入之高是可想而知的。

第二,打破时间限制。过去千万富翁需要几代人的奋斗积累,现在可以缩短到以年计算。2015年9月19日阿里巴巴在美国纽交所上市,马云持股价值超过200亿美元,瞬间成为中国当时的首富。阿里巴巴向现任和前任员工总计发放了其26.7%股份,估计平均每人约182万美元,立马造就的千万富翁超过万人。我们知道,深圳创业板的平均市盈率有时超过100倍。所谓市盈率,即用当前每股市场价格除以该公司的每股税后利润,它表示按照每股利润计算多少年可以收回投资。从公司角度看,即公司创业者可以把未来几十年后的收入提前到今天兑现。其收入能不高吗?

第三,信用纸币在创造收入和财富。我们知道,劳动与劳动对象的结合创造了财富。在金本位货币制度下,剔除生产力发展水平等因素,由于贵金属开采量的制约,货币供应量有限,对劳动、劳动对象的利用也受到制约。在现代信用纸币制度下,货币几乎可以根据需要供应。GDP增长,增发货币;经济萧条或发生股灾等金融危机,为增加流动性,也增发货币。通常以为,货币供应多会引起通胀,这是教科书的经典之论。事实上,在上世纪布雷顿森林体系崩溃之前,例如60年代通胀较严重(许多国家约10%上下);而该体系崩溃以后,信用货币供应大量增长,在70、80年代填补了商品供应与需求之间的缺口,严重的通胀现象已经少见(大多低于4%,战乱和动荡国家除外)。希腊债务危机震动全球,希腊市场价格依然平稳。2008年美国金融危机后,美联储基准利率趋近于零,同时7年以来美联储持续购买本国国债以增加货币供应量,美国通胀仍大都在2%以下。现在巨量的货币像火一样燃烧地上地下、现在未来的各种资源,制造供应商品,以致几乎找不到供不应求的商品;结果仅仅是导致投资品或兼具消费、投资功能的商品涨价。信用纸币原本是流通和支付手段,现在已嬗变成为一种特殊的劳动对象,信用纸币在使用和运动过程中创造收入、财富。货币的特点是流动,其本性是流向富裕人群、流向富裕地区。那些拥有智慧、资金等资源的成功人士打破空间、时间的制约,收获巨额收入,积聚天量财富,也带动社会共同创造富裕,为国家提供税源。因此,以企业和个人获得的收入、持有的财产作为课征对象的现代直接税征收额必然不断上升。

现代直接税更利于实现公平

我国现行财税制度是1994年开始实施的。我国的GDP从1994年的48198亿元增长到2013的568845亿元;同期,财政收入从5218亿元增长到129210亿元;个人所得税从73亿元增长到6532亿元。2013年个税征收额是1994年的89倍,大于同期财政收入的25倍和GDP的12倍。因此,人们普遍认为税收,尤其是个税,应该减税,让利于民。事实上,现代税收不仅涉及国家与个人,也涉及个人与个人之间的分配关系。宏观层面的经济公平主要通过两个方面来实现。

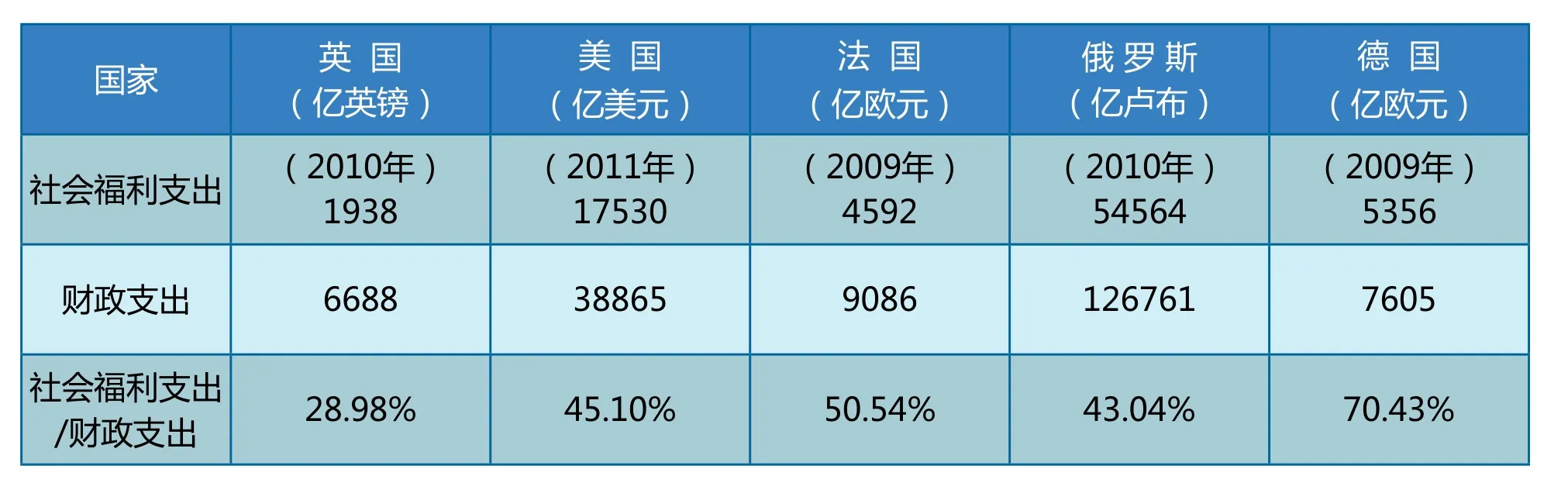

一是转移支付。不少人囿于知识结构或个人视角,把税收与民众的经济利益割裂,以为税收多了,民众经济利益就减少,这是片面的。现代世界各国政府支出中最大项目是转移支付。所谓转移支付是指政府将财政资金单方面地、无偿地支付给个人、企业或某地政府,其中主要的、直接涉及个人的就是社会福利;它的支出金额和比重是较高的。

表1 社会福利支出占财政支出的比重

个税改革可以通过取消一些流转税税种,来减少低收入、无收入者的税负,从而使税收公平再前进一步。 图/CFP

1942年英国经济学家贝弗里奇在其著名的“贝弗里奇报告”中,主张对失业、疾病、事故、年老等因素造成的个人收入中断而带来的贫困提供帮助;主张政府通过对不同阶层、不同个人之间的再分配来保证每个社会成员的基本生活水准。第二次世界大战以后,各国在其影响下陆续建立了社会保险制度。现在社会保险(社会福利)例如养老、医疗等是我们每个人维持生活水准的重要支柱。由于资金、权威等制约,企业或个人难以胜任,只能由政府主管。社会保险是20世纪伟大的制度创新,是现代社会公平、文明发展的基础,而它正常运转的前提正是我们每个劳动者缴纳的税费。

二是税制结构。改革开放以来我国企业和个人所得税征收额是上升的,但比重不高。2013年我国企业和个人所得税合计28959亿元,占税收总额129210亿元的22.41%。美国约是50.33%。有人认为,个税、财产税、遗产税等是富人税,我们是发展中国家,我们不是富人,这些直接税是少数人或未来的问题。我们认为这有失偏颇。第一,现在我国居民收入与个人财富积累状况已有条件提高所得税等直接税的比重。由于所得税等直接税遵循的原则是:收入多的多缴税,收入少的少缴税;而流转税则无论富人或穷人消费同样的金额就缴纳同样的税。直接税的制度设计是贫富区别对待故有利于实现公平。税制选择本质上是一种价值观的选择。常听人说,我的收入是劳动所得,拖家带口勉强糊口,为什么要缴税?那么请问,一个婴儿,家庭的宝贝,祖国的花朵,喝奶是生存的需要,为什么要缴增值税、城建税、教育费附加等?我们完全可以在税收总额正常发展条件下,有升有降,增加直接税,减少间接税。例如,2013年我国城建税只有3420亿元,占全国市政建设总额的比重真是微乎其微,取消它是有操作余地的。第二,不应过高强调所得税等调节收入差距的作用,否则,会使纳税人产生被调节的印象,影响普遍征收的接受度。事实上,在所得税边际税率较低时,其作用很有限。从静态看,假如甲乙两人某月工薪收入扣除法定费用后,甲应税收入40000元,乙3000元,相差37000元;扣除个税以后,甲税后收入30755元,乙2805元,相差27950元,差距缩小。但是从整个社会看,就值得研究。劳动力作为一种资源其价格是由稀缺程度决定的。即使员工工资均上升,但有智慧、技术等资源的高收入者工资上升更快,其财富积累也更快。这是随处可见的。从历史角度看,欧美各国征收个税等直接税均有上百年的历史,但是各国个人收入或财产差距并没有缩小。尤其是自上世纪80年代美国里根革命以后,边际税率大幅降低,收入或财富差距拉大的速度是加快的。第三,我国目前没有财产税、馈赠税、遗产税等,在个人财产持有、转移阶段基本没有税负。许多人说我国税负重,这个税负应是指增值税、消费税、营业税、关税等流转税。2013年这四个税的征收额是60391亿元,占当年税收总额的46.74%。流转税厂商只是垫缴一下,最终是通过销售转嫁给消费者的。这种以流转税为主、所得税次之、其他税类为辅的税制结构,是有利于企业主或投资人。据统计,我国百万美元资产家庭总数从2012年是150万增至2013年的237万户,是世界上增长最快的国家之一;以10亿美元为门槛,我国的10亿富豪全球最多。相关资讯不胜枚举,这些是我国经济快速发展的反映,也与我国现行税制密切关联。

今天有两个问题横亘在我们面前:是否应该通过所得税、财产税的改革在税收总额及比重上增加高收入者的税负?是否可以通过取消一些流转税税种减少低收入、无收入者例如婴儿的税负,从而使税收公平再前进一步?这两个问题如何解决衡量我们各位,尤其是社会精英的家国情怀和历史担当。

猜你喜欢

近代史学刊(2020年2期)2020-11-18 09:12:18

建材发展导向(2019年5期)2019-09-09 09:21:58

中国财政年鉴(2017年0期)2017-07-04 08:49:16

时代经贸(2017年6期)2017-06-26 22:14:24

中国总会计师(2016年11期)2017-01-19 23:33:06

中国财政年鉴(2016年0期)2016-06-05 15:23:32

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17