家族企业聘请职业经理人的影响因素研究——来自家族控股上市公司的经验证据

2015-11-29 07:19:58张力

山西大学学报(哲学社会科学版) 2015年4期

张 力

(安徽工业大学 商学院,安徽 马鞍山 243032)

一 引言

改革开放初期,我国家族企业都处于创业阶段,规模往往不大,创业者自行管理企业具有明显的成本优势。随着企业的发展,企业管理工作的复杂程度不断加大,原创业者会由于年龄或能力方面的原因,需要把企业的经营管理工作交付给其他家族成员或者职业经理人。那么,家族企业在决定由家族成员继续管理企业,还是聘请家族之外的职业经理人来管理企业时,会考虑哪些因素?什么样的企业特征会促使家族企业外聘职业经理人?现有文献对此鲜有涉及。本文从实际控制人的人口统计学特征与公司治理两个角度对此问题进行了理论分析,并以家族控股上市公司的公开数据进行了实证检验。研究发现,家族企业聘请职业经理人的可能性与实际控制人的年龄呈倒“U”型关系,与实际控制人受教育程度负相关,与董事会规模、家族控制权比例正相关,但与家族现金流权比例负相关。本文的主要理论贡献是为理解家族企业代际传承决策增添了新的知识。

本文其余内容将做如下安排,第二部分是文献回顾,第三部分是理论分析与研究假设,第四部分是实证研究及稳健性测试,第五部分对全文进行总结。

二 文献回顾

家族企业相关问题研究一直是境外学术界关注的领域。Lansberg(1988)[1]指出,人都具有希望自己子孙能够继承自己事业的天性,认为这是延续自己希望和梦想的最好方式。Morris et al(1997)[2]将家族企业代际传承分为家族成员内部更替与聘请外部职业经理人两种不同的类型。Boeker et al(1993)[3]的研究发现,企业接班人的来源与企业的规模有关系,规模大的企业倾向于从内部选拔经办人,规模小的企业从外部聘任经理人的可能性较大。Chrisman et al(1998)[4]的调查发现,诚实正直与责任感是家族企业选择接班人最重要的品格要求,然后才会考虑家族继承顺序和性别等因素。Joseph F.et al(2012)[5]的论文分析了1987—2005年间香港、新加坡和台湾地区家族控股上市公司的领导人离任事件,发现有65%的家族公司将控制权传承给领导人下一代或近亲属,有22%的家族公司在创业家族保留所有权的前提下聘请外部职业经理人管理企业,其余的公司控制人则选择将股权出售。但到目前为止,理论上对家族企业代际传承问题的研究还极为有限。值得注意的是,Mike Burkart et al(2003)[6]通过一个分析性模型证明,家族企业是否聘请职业经理人,在很大程度上取决于法律及其实施对投资者的保护是否健全。

在国内,李新春等(2002)[7]根据在广东省中山市的调查发现,家族企业非常担心职业经理人的道德风险,因此,在引入职业经理人的标准上,首先强调的是忠诚、责任心与合作精神,然后才是管理能力。李蕾(2003)[8]认为,如果子女能够胜任,家族企业控制人会将其职位、各项权能传给子女。如果人群中优秀人才的分布大致相当,那么家族企业领导人的子女不可能个个都能够胜任企业的经营管理工作,管理职业化可能是不得已的选择。陈凌等(2003)[9]从社会结构和组织学习的角度分析了“子承父业”家族传承模式在中国的合理性。卓越等(2004)[10]认为,尽管雇佣职业经理人能够得到职业化管理的好处,但也同时可能带来职业经理人背信行为产生的代理成本,职业化管理的好处随着企业规模的增大而增加,因此家族企业发展到一定规模时才会雇佣职业经理人。韩朝华等(2005)[11]通过对浙江17 家私有企业分析发现,私有企业主选择接班人并非是一种只凭感情不考虑能力的非理性过程,尽管首选对象仍然是家族成员,但对其经营管理能力也有很高的要求;而且,家族经营和职业化管理并不完全相互排斥,但外部职业经理人要获得成功必须得到企业主的充分信任。余向前(2009)[12]的研究发现,在浙江温州,有四分之一的家族企业尝试了由家族以外的职业经理人负责企业的经营,但即使是在取得良好经营效果的情况下,最终继任对象的选择还是偏向于家族内部;家族企业主往往把传承问题分为股权与经营权的转移两部分,当涉及经营控制权移交问题时,接班人的能力是首先考虑的因素,但是在股权分配上现任企业主会在一定程度上受到传统“诸子均分”思想的影响。陈寒松(2009)[13]的案例研究发现,当前大多数家族企业的创业者倾向于将事业传承给自己的子女而非外部职业经理人,所以比较重视子女在知识和能力方面的培养。余向前(2010)[14]的另一项研究发现,有57%的企业主愿意自己子女进入家族企业,其中又有62%的企业主希望子女成为家族企业下一代领导人。

综上所述,国内学术界虽然已经意识到代际传承对家族企业持续成长的重要性,进行了诸多方面的研究,并取得了一定的研究成果,但到目前为止,利用上市公司的公开数据,探讨公司特征与聘请职业经理人之间关系的研究,在国内理论界尚不多见。

三 理论分析与研究假设

在企业内部,从事经营管理活动的人员往往不在少数,但总经理是负责日常经营管理的最高层管理人员,肩负着企业资源配置及组织生产经营活动的重要职责,在很大程度上决定着企业的效率[15]。因此,为了更具针对性,本研究将职业经理人限定为家族控股上市公司中非控股家族成员出任的总经理。

对家族企业来说,是否聘请职业经理人担任总经理,是一个复杂的战略决策过程。实际控制人处于金字塔结构的顶端,是企业战略决策的主导者,其个人行为特征可能会直接影响到这一决策过程。而个人行为特征往往与其人口统计学特征有关。此外,公司治理结构是企业经营管理的基本制度安排,也可能会对家族企业聘请职业经理人决策产生重大影响。鉴于此,本文选择从以上两个角度进行进一步的分析。

(一)实际控制人的人口统计学特征与家族企业聘请职业经理人的相关性

Hambrick et al(1984)[16]的高阶管理理论(Upper Echelons Theory)认为,决策者不可能对决策环境的各个方面进行全面彻底的审查,只能有所选择地进行观察了解。决策者观察了解的过程是按照一定顺序发生的认知过程,由于决策者存在个体特质的差异,即使面临着同样的环境,也可能会做出完全不同的决策。因此,如果要研究决策者的可能选择,需要进一步分析决策者的个人特质。Hambrick et al 进一步认为,企业家的价值观和认知基础来自于他们的人口背景特征和阅历,因此,研究其价值观和认知基础必须运用年龄、性别、种族、受教育程度等人口统计学特征变量。而且,人口统计学特征变量具有清晰、逻辑一致可比、容易取得等优点。很多经验研究都以决策者的人口统计学特征作为认知模式的替代变量,研究其与具体决策行为及其管理绩效的关系(Alan I.Murray 1989;陈传明等2008)。[17-18]性别、年龄、工作经历、受教育程度等人口背景特征可能都会对实际控制人是否聘请职业经理人产生影响,但从性别上看,家族控股上市公司的实际控制人以男性居多,本文没有将其纳入研究对象。此外,实际控制人的工作经历难以用数值变量进行刻画。所以,本文主要从年龄和受教育程度这两个维度研究其对实际控制人是否聘请职业经理人决策的影响。

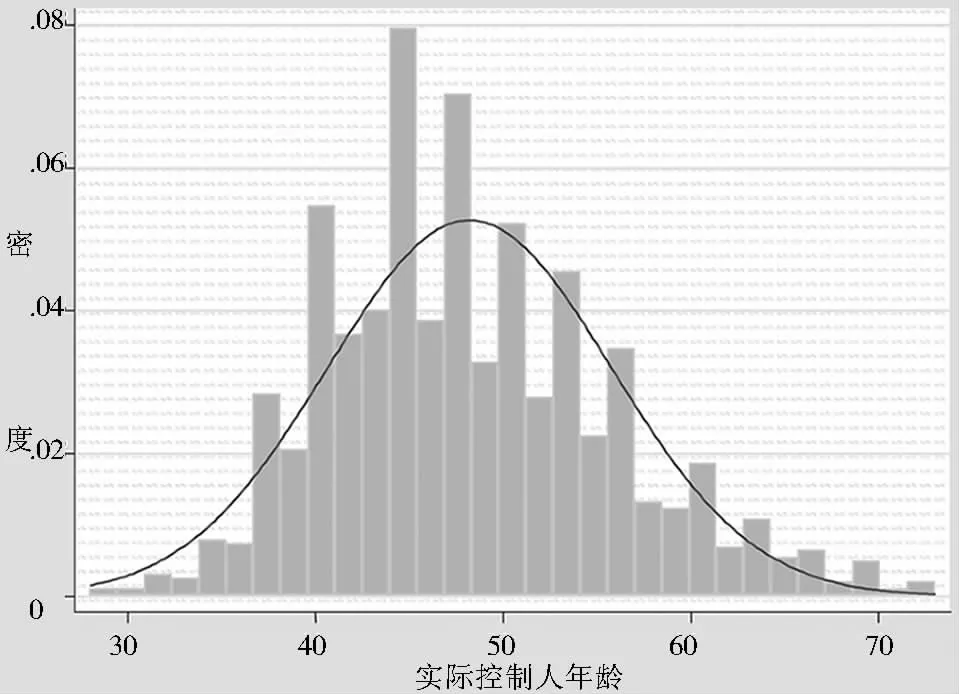

年龄是重要的人口统计学特征变量之一。家族控股上市公司实际控制人的年龄代表着他们的人生阅历和认知倾向,可能会对他们的重要决策产生影响。通常情况下,人们的认知能力会随着年龄的增长而下降,知识结构会逐渐老化,在做出决策时比较容易受到过去思维模式的影响。而且,年龄大的行为主体在做出重要决策时往往倾向于保守,因为对于他们来说,一旦决策失误可能会导致多年成就毁于一旦,因此,年长的决策者会倾向于规避风险,而年轻的决策者承担风险的意愿要强一些(Hambrick et al,1984)。Bantel et al(1989)[19]的研究发现,平均年龄越大的高管团队,采取进取性战略的意愿越低,高管团队的平均年龄与企业的战略变革呈现一种负相关关系。此外,相对于年龄小的决策者而言,年龄大的决策者学习与接受新信息、新观点的能力在降低,整合信息的能力下降,进而影响到他们决策的信心。从以上研究成果推断,年龄越大的实际控制人聘请职业经理人的可能性越低。但是,分析家族控股上市公司实际控制人年龄与是否聘请职业经理人的关系,还需要结合我国当前特有的制度背景。从现状分析,很多实际控制人是上市公司的创业者,他们个人职业发展往往和控股上市公司发展同步,在他们年富力强的时候,通常会自己直接管理企业。从图1 可以看出,在本研究的样本公司中,年龄在40 岁以下的实际控制人,聘请职业经理人任上市公司总经理的明显偏少。对于那些50 岁左右、处于职业盛年的实际控制人来说,此时随着他们驾驭企业能力的提高,可能会放手让职业经理人具体管理企业,自己则从琐碎的日常管理事务中解放出来,而将精力集中于公司的重大战略决策。当年龄大到一定程度时,实际控制人可能倾向于让其子女能够得到进一步锻炼,以便将来实际掌控企业,因此聘请职业经理人管理企业的可能性会降低。鉴于以上分析,本研究提出如下研究假设:

图1 聘请职业经理人的家族控股上市公司实际控制人年龄分布

H1:家族企业聘请职业经理人的可能性与公司实际控制人年龄呈倒“U”型关系。

一个人的受教育程度往往能够提供很多有价值的信息。对于家族企业来说,接受过高等教育的实际控制人,其自身经营管理企业的能力也较强,可以胜任企业管理工作,没有必要聘请外部经理人担任总经理。而那些没有高等教育经历的实际控制人,有可能需要聘请外部职业经理人。在我国民营经济的发展历程中,有很多草根阶层出身的创业者,凭借机遇和胆识,在市场竞争过程中脱颖而出。所以,在家族企业中存在一个特殊的现象,即很多企业的实际控制人学历并不高。从后文的描述性统计中可以看出,在本研究的样本公司中,有42%的家族控股上市公司,其实际控制人没有接受过高等教育。当这些家族企业成为上市公司之后,企业管理工作的深度和广度都大幅增加,家族控股上市公司的实际控制人既要制定企业发展的重大战略决策,又要负责战略的执行,往往会觉得分身乏术、力不从心,因而需要聘请具有职业经验的外部人士来承担具体的企业管理工作。所以,实际控制人学历低的家族控股上市公司更有可能聘请职业经理人担任总经理。基于以上分析,本研究提出如下研究假设:

H2:实际控制人受教育程度与家族企业聘请职业经理人的可能性负相关。

(二)公司治理与家族企业聘请职业经理人的相关性

La Porta et al(1999)[20]的研究发现,多数英美以外的上市公司都存在最终控股股东,控股股东往往倾向于采用金字塔结构来控制整个企业集团。Claessens et al(2000)[21]对九个东亚国家总共2980 家公司进行了统计,发现几乎所有被调查国家都存在由金字塔结构和交叉持股所引起的控制权超过现金流权的现象。之所以那么多上市公司采用金字塔控股结构,Bebchuk(1999)[22]认为金字塔结构能够给终极控制人带来更大的控制权私有收益。控股家族在上市公司存在重要的经济利益,当其控制权比例不高时,如果能够决定上市公司总经理的人选,那么推荐家庭成员出任该职位可能是最符合家族利益的选择。这是因为控股家族赚取控制权私利很容易受到其他股东的限制,而让家族成员担任上市公司总经理一职,无疑能够在控制权受限时增加赚取控制权私利的便利程度。而当控股家族控制权达到一定比例时,其赚取控制权私利受到其他股东的限制较弱,聘请职业经理人担任总经理,既可以改善公司在投资者心目中的形象,又能够有效利用家族外部优秀的人力资源,提高上市公司的经营效率,因此,选择职业经理人担任上市公司总经理的可能性就会增大。但是,如果控股家族的现金流权比例较高,家族利益会与上市公司高度关联,对企业生产经营活动会更加关注,在其他条件相同的情况下,安排家族成员出任上市公司总经理的可能性就会增加。鉴于上述分析,本文提出如下研究假设:

H3:控股家族控制权比例与家族企业聘请职业经理人的可能性正相关,现金流权比例与家族企业聘请职业经理人的可能性负相关。

此外,董事会代表股东在股东大会闭会期间行使所有者职能,并负有选聘、监督公司总经理的职责。一般认为,董事会规模与其监督和控制总经理的能力相关。从理论上分析,董事会规模过大可能会造成董事之间的相互推诿,其监督和控制总经理的效率会受到影响。小规模的董事会,其成员之间更容易达成共识,在监督和控制总经理方面会更加富有效率。但如果董事会规模过小,其被收买的可能性也会相应增大。对于家族控股上市公司来说,除了股权结构因素能够影响董事会规模之外,如果实际控制人具有包容开放的心态,那么就更可能选择规模较大的董事会。当董事会的规模较大时,董事会由多种经验背景与知识结构的董事构成,董事会就可能具有更加广阔的决策视野,公司总经理的人选问题会在董事会会议中得到更加有效的碰撞,总经理的选择范围可能会更大,更有可能提名适合公司发展的人士担任公司总经理,而不限于控股家族的成员。鉴于以上分析,本文提出如下研究假设:

H4:董事会规模与家族企业聘请职业经理人的可能性正相关。

四 实证研究

(一)样本

在确定研究样本时,必须分清家族控股上市公司的总经理是否是控股家族成员。本研究采用以下思路来厘清总经理与家族控股上市公司控股家族之间的关系:根据家族控股上市公司年报披露的总经理和实际控制人的工作经历、姓氏、年龄、性别、受教育水平等内容,推断出总经理和实际控制人之间存在或不存在父子(女)、母子(女)、夫妻、兄弟、翁婿等亲属关系,再通过互联网对上述推断予以确认。如果采用上述方法后仍然无法确定总经理和实际控制人的关系,本研究就将其剔除出样本。以腾达建设(600512)为例,2006年年报中披露实际控制人叶洋友,男性,64 岁,学历高中,2002年至今(2006)一直担任上市公司董事长;总经理叶林富,男性,41 岁,工商管理硕士,2002年至今(2006)一直担任公司总经理。实际控制人与总经理都姓叶,年龄相差23 岁,所以推断实际控制人与总经理可能是父子关系。然后再在百度搜索中键入“叶洋友 叶林富 父子”或“叶洋友 叶林富关系”,根据搜索结果可以发现他们两人确为父子关系,从而确定上市公司总经理叶林富是控股家族成员,不是职业经理人。再以南京中商(600280)为例,2011年年报显示,其实际控制人为祝义材,未担任上市公司董事长,年报中也没有披露其“最近五年内职业、职务”。但通过互联网可查询出:“祝义材,男性,1964年生,安徽桐城人,一九九三年一月,与其妻吴学琴创办南京雨润肉食品有限公司”。南京中商2011年年报可见,总经理王林,男性,48 岁,2008年9月开始担任南京中商总经理,曾任南京金鹰国际购物集团董事、常务副总裁、南京新百股份有限公司董事、常务副总经理、南京东方商城有限责任公司总经理。综合以上信息,可以推断出王林与祝义材之间不可能存在父子(女)、母子(女)、夫妻、兄弟、翁婿关系,王林此前一直在南京商业企业任职,担任南京中商总经理更有可能是因为他的职业背景,所以判断王林并非来自实际控制人家族,而应该属于职业经理人。

本文按照以上思路阅读了上海证券交易所与深圳证券交易所2006 至2011年间实际控制人为自然人的上市公司年报,逐一分析实际控制人与总经理的关系,以确定总经理是来自于控股家族还是职业经理人。除此之外,其他数据来自于wind 数据库。

(二)变量与模型

本文主要分析家族企业实际控制人的人口统计学特征、公司治理与聘请职业经理人的相关性,因此,研究涉及的观测变量是实际控制人的年龄和教育背景,以及董事会规模、股权结构等公司治理变量。研究涉及的因变量为家族企业是否聘请职业经理人,为了避免内生性问题,相对于观察变量与控制变量,本文对因变量进行滞后一期取值。

除前文所述的企业规模之外,上市时间的长短、财务杠杆、上市途径与盈亏情况等因素也会对家族企业是否聘请职业经理人产生影响。首先,公司上市之后较之上市前会更加透明和市场化,上市时间越长,这种效果应该越明显。因此,家族企业上市时间越长,其越有可能聘请职业经理人。其次,资产负债率高的企业更期望获得外部资源,聘请职业经理人的可能性也会增大。还有,在我国资本市场,家族控股上市公司的形成途径主要是通过IPO 和兼并重组已经上市的企业。在前一种上市途径下,原家族企业的管理层会自然过渡成为上市公司管理层。而在后一种上市途径下,很多时候控股家族为了上市公司的平稳运行,会保留原上市公司的管理团队。在这种情况下,原上市公司的总经理,并非控股家族成员,相对于控股家族而言即成为职业经理人。资本市场中许多原国有控股上市公司被兼并重组成家族控股上市公司后,其总经理大都会被留任。因此,通过兼并重组上市的家族控股上市公司,其总经理为职业经理人的可能性可能要大于通过IPO 上市的公司。最后,业绩下降的企业可能会期望通过更换管理层、聘请更有能力的经理人来改善企业的经营活动,因此,与以往年份相比业绩下滑的公司聘请家族外部人士担任上市公司总经理的可能性会增大。鉴于以上分析,本文对上述变量都进行了控制。为了消除极端值的影响,在实际检验过程中,我们对研究所涉及的所有连续变量都进行了上下1%的Winsorize 处理。研究中所涉及具体变量的名称及定义如表1 所示:

表1 主要变量的定义

表2 列示了主要研究变量的描述性统计。

表2 主要研究变量的描述性统计

续表2

为了检验假设H1 与H2,本文构建如下Logistic 回归估计模型:

为了检验假设H3 与H4,本文还构建如下Logistic 回归估计模型:

(三)实证结果

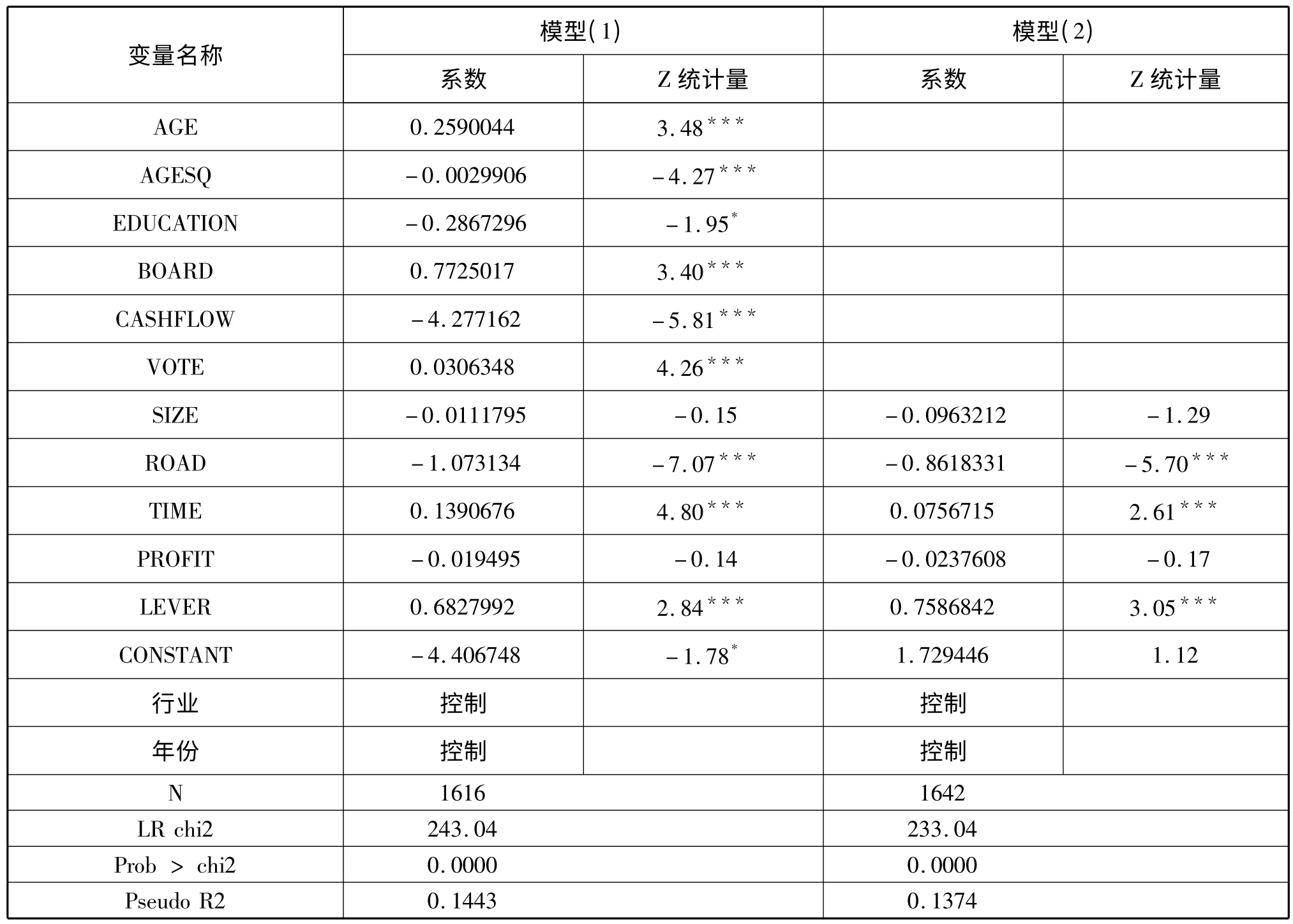

表3 列示了模型(1)与模型(2)的回归结果。

表3 实证结果

从表3 中模型(1)的回归结果可以看出,在控制了公司规模、上市途径、资产负债率、上市时间长短,以及与上年相比利润是否下降等因素后,实际控制人的年龄与家族企业聘请职业经理人的可能性呈正相关关系,实际控制人年龄的平方与家族企业聘请职业经理人的可能性呈负相关关系,且均通过了1%显著性水平的检验,说明,家族企业聘请职业经理人的可能性与实际控制人年龄呈倒“U”型的关系,假设H1 得到了支持。此外,实际控制人的受教育程度与家族企业聘请职业经理人的可能性负相关,并在10%水平上显著,说明实际控制人受教育程度越高,家族企业聘请职业经理人的可能性越低,两者呈负相关关系,假设H2 通过了实证检验。

从表3 中模型(2)的结果可以发现,在控制了相关因素后,董事会规模与家族企业聘请职业经理人的可能性正相关,控股家族控制权比例与家族企业聘请职业经理人的可能性正相关,现金流权比例与家族企业聘请职业经理人的可能性负相关,且均通过了1%显著性水平的检验,假设H3 与H4 通过了实证检验。

(四)稳健性测试

为了使本文的研究结论更加稳健,本文还以企业总收入的对数取代总资产的对数,作为企业规模的代理变量,并按标准普尔GICS 全球行业分类标准取代中国证监会的行业分类标准,对模型(1)和模型(2)进行了稳健性测试。稳健性测试的结果如表4 所示。

表4 稳健性测试

通过表4 中模型(1)可以发现,在控制了公司规模、上市途径、资产负债率、上市时间长短及与上年相比利润是否下降等因素后,实际控制人的年龄与家族企业聘请职业经理人的可能性显著正相关,实际控制人年龄的平方与家族企业聘请职业经理人的可能性显著负相关;通过表4 中模型(2)可以看出,董事会规模与家族企业聘请职业经理人的可能性显著正相关,控股家族控制权比例与家族企业聘请职业经理人的可能性显著正相关,现金流权比例与家族企业聘请职业经理人的可能性显著负相关。综上所述,即使改变了有关变量的度量与行业分类标准,原研究结论依然成立。

五 研究结论

任何社会经济现象,背后都可能存在着某种规律。一些家族企业聘请了职业经理人负责企业的日常经营管理活动,还有一些家族企业则是由家族成员直接管理企业。是哪些因素导致家族企业采取了不同的决策?现有文献尚没有给出一个合理的解释。本文利用手工收集的2006—2011年间数据,从家族企业实际控制人的人口统计学特征与公司治理两个角度对此进行了分析与检验,研究发现,家族企业聘请职业经理人的可能性与实际控制人的年龄呈倒“U”型关系,与其受教育程度负相关,与董事会规模、控股家族控制权比例正相关,与控股家族现金流权比例负相关。根据我们所掌握的文献,本文是首次以我国资本市场公开数据进行的研究,因此,本文对于理解家族企业聘请职业经理人的影响因素具有重要的帮助,对于家族企业制定有关代际传承的战略决策也具有一定的参考价值。

[1]Lansberg I,Perrow E L,Rogolsky S.Family Business as an Emerging Field[J].Family Business Review,1988(1):1-8.

[2]Morris M,Williams R,Allen J,et al.Correlates of Success in Family Business Transitions[J].Journal of Business Venturing,1997(12):385-401.

[3]Boeker W,Goodstein J.Performance and Successor Choice:The Moderating Effects of Governance and Ownership[J].Academy of Management Journal,1993(1):172-186.

[4]James J,Chrisman Jess H.Chua Pramodita Sharma,Important Attributes of Successors in Family Businesses:An Exploratory Study[J].Family Business Review,1998(1):19-34.

[5]Joseph P H,Fan Ming Jian,Yin- Hua Yeh.Family Firm Succession:The Roles of Specialized Assets and Transfer Costs,The Chinese University of HongKong,working paper,2012.

[6]Mike Burkart,Fausto Panunzi,Andrei Shleifer.Family Firms[J].The Journal of Finace,2003(58):2167-2201.

[7]李新春,黄焕明.家族企业的控制权革命[J].学术研究,2002(11):21-24.

[8]李 蕾.家族企业代际传承研究[J].经济理论与经济管理,2003(8):46-48.

[9]陈 凌,应丽芬.代际传承:家族企业继任管理和创新[J].管理世界,2003(6):89-97.

[10]卓 越,张 珉.诚信、代理成本与家族企业的经理选择[J].财经研究,2004(2):50-57.

[11]韩朝华,陈 凌,应丽芬.传亲属还是聘专家:浙江家族企业接班问题考察[J].管理世界,2005(2):133-145.

[12]余向前.家族企业成功传承与继任者选拔——基于温州地区的实证分析[J].华东经济管理,2009(6):13-18.

[13]陈寒松.基于知识观的家族企业代际传承研究[J].财贸研究,2005(4):102-109.

[14]余向前.经济转型期浙江家族企业代际传承与持续成长[J].财经论丛,2010(5):93-97.

[15]杨锡元,徐 闯.国企实施职业经理人制度的本质核心和路径[J].江汉论坛,2015(2):11-15.

[16]Hambrick D C,Mason P A.Upper Echelons:the Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984(2):193-206.

[17]Alan I Murray.Top Management Group Heterogeneity and Firm Performance[J].Strategic Management Journal,1989(10):125-142.

[18]陈传明,孙俊华.企业家人口背景特征与多元化战略选择——基于中国上市公司面板数据的实证研究[J].管理世界,2008(5):124-133.

[19]Bantel K A,Jackson S E.Top Management and Innovation in Banking:Does the Composition of the Top Team Make a Difference?[J].Strategic Management Journal,1989(10):107-124.

[20]La porta,Lopez-de-Silance R F,Shleifer A,et al.Corporate Ownership Around the World[J].Journal of Finance,1999(54):471-517.

[21]Claessens S,Djankov S,Lang L H P.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000(58):81-112.

[22]Bebchuk,Lucien Arye.A Rent-Protection Theory of Corporate Ownership and Control,NBER working paper,1999.

猜你喜欢

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

大连民族大学学报(2020年2期)2020-06-16 03:12:52

家庭影院技术(2018年10期)2018-12-25 18:44:05

制造技术与机床(2017年6期)2018-01-19 02:40:50

销售与市场(营销版)(2017年7期)2017-07-25 11:06:59

资源再生(2017年4期)2017-06-15 20:28:30

中欧商业评论(2016年6期)2016-12-29 14:48:27

人力资源(2016年10期)2016-11-30 10:11:11

国际公关(2015年10期)2015-12-17 01:09:58