动态随机一般均衡模型的主要特征与发展方向

2015-11-29 06:44:40陈畴镛黄贝拉

杭州电子科技大学学报(社会科学版) 2015年4期

陈畴镛,黄贝拉

(1.杭州电子科技大学 浙江省信息化与经济社会发展研究中心,浙江 杭州310018 ;2.杭州电子科技大学 经济学院,浙江 杭州310018)

动态随机一般均衡模型(DSGE)兴起于20世纪80年代,由于其较好地克服了传统凯恩斯主义宏观计量经济模型的缺陷,从而迅速崛起为新的宏观计量经济学研究范式。2008年美国次贷危机爆发,继而引发了全球性金融危机,各国央行关于建立宏观经济运行风险预警机制的呼声日益高涨。本文就是在这样的一个背景下,通过系统介绍DSGE 模型的发展历史,分析DSGE 模型的主要特征和优缺点,提出了DSGE 模型将成为宏观经济学研究基本范式以及实证宏观经济学的基本数量工具的观点。

一、动态随机一般均衡模型的兴起

20世纪40年代初期,考尔斯委员会(Colows Commission)成立,以Koopmans 和Klein 为代表的经济学家将传统凯恩斯主义有效需求理论和Frisch 等人建立起来的综合性经济计量模型相结合,开发了著名的MIT-Penn-SRRC(MPS)经济模型系统。此后几十年时间内,该模型系统一直是美联储进行经济预测的主要工具,也为战后西方主要发达国家提供了充分的经济政策干预与指引,并且取得了巨大的成功。然而从20世纪80年代开始,随着传统的大型宏观计量模型在预测滞涨之中的失利,以Wharton 模型和Brookings 模型为代表的经典凯恩斯主义宏观经济计量模型开始逐渐失去了主流宏观经济学家的青睐[1]。总体上来说,传统的宏观计量模型存在着如下的几个突出问题:传统凯恩斯主义宏观模型缺乏微观基础;模型预期机制多采用适应性预期,不够重视经济主体的前瞻性[2];传统凯恩斯主义模型无法规避卢卡斯批判,传统凯恩斯主义模型在参数估计时并未考虑到经济主体的预期变化,模型得出的结论并不能作为制定经济政策的依据。传统凯恩斯主义经济学的这些先天缺陷,以及在七十年代石油危机时无法有效解决问题,招致了以Lucas 为代表的理性预期学派的激烈批评。之后,理性预期学派之后迅速成长为新古典宏观经济学派,成为新古典自由主义经济学的大本营。

从20世纪80年代开始,现代宏观经济研究主要遵从两种范式。一种范式是由Sims 首先提出,之后经过Bernanke 和Zha Tao 等人系统性发展而成的向量自回归(VAR)模型。VAR 模型主要用于替代传统的联立结构性模型,从而提高经济预测的精度。VAR 模型由于本身并不依赖于传统的经济理论,在估计时将所有变量作为内生变量,因而只需确定变量之间的联动性和滞后期数,具有对参数不施加零约束、样本外预测的能力强健等特点而受到了很多计量经济学家的追捧。在VAR 模型基础上建立起来的脉冲响应分析、方差分解和历史方差分解等已经成为主流经济学的重要研究方法。数据驱动的VAR模型开辟了数量经济学研究的一个重要领域,通常承担着数据描述、经济预测、结构性推断和政策分析的任务[3]。但VAR 模型缺乏经济理论基础、对数据依赖程度高,尽管后来计量经济学家又提出了向量误差修正(VECM)模型,但是由差分过程所导致的信息流失问题依然严重。因此,VAR 类的模型也受到了许多经济学家的批评。

另一种范式是动态随机一般均衡(DSGE)范式。Kydland 和Prescott[4]将Brock 和Mirman 提出的最优随机增长模型带入到真实经济周期模型当中,沿用了价格灵活调整和市场出清、货币中性、劳动力市场出清等新古典标准假设,将劳动与消费的跨期替代行为引入到劳动市场分析中,开创了第一代DSGE模型。真实经济周期(RBC)模型首先提出了“校准”这一非概率的参数估计方法,成为实证DSGE 模型中用于稳态参数估计的主要方法。校准方法的流行是由于传统统计学中的概率型估计方法不能够解决DSGE 复杂的参数估计问题,传统估计方法最大的困难在于很难找到模型的似然函数,特别是多参数、高维度的似然函数面。因此大多数复杂的DSGE 模型都没有解析解,一般通过最优化算法(BFGS)来进行降维运算,从而逼近模型参数的数值解。由于上述参数估计方法十分复杂,因此采用非概率的方法来估计模型参数就显得很有吸引力。

在RBC 理论的建模过程中,由于其对完全市场竞争、价格出清等假设的坚持,对经济数据的刻画存在着严重不足,因此遭到了来自Gali 和Bernanke 等人为代表的新凯恩斯主义学派的批评。新凯恩斯主义学派强调货币的真实效应,因此又被称为新货币主义学派。该学派秉承如下货币观点:在货币政策操作中,货币政策规则优于相机抉择,维持通胀水平稳定是中央银行的首要目标[5]。新凯恩斯主义学派对RBC 理论的一些基本假设进行了抨击:RBC 理论对市场经济运行中存在的大量垄断竞争、菜单成本导致的价格粘性和由合同契约等导致的工资粘性视而不见是不合理的,新古典宏观经济学派只能对长期经济现象进行刻画,而在短期,他们提出的经济政策是不恰当的,并不能很好地指导经济运行。

新凯恩斯主义学派在RBC 模型的基础上添加了传统的凯恩斯主义元素,使得模型拟合实际经济数据的能力大幅上升。新凯恩斯主义学派在坚持了RBC 理论中理性预期和个体动态最优化的微观基础之后,通过引入对短期市场刻画更加现实的诸多假设——垄断竞争,通过引入垄断竞争,以区别于新古典宏观经济学的完全市场竞争标准假设;通过引入短期货币非中性来区别于新古典的货币中性论;通过引入价格粘滞性来刻画现代经济中的价格变动规律。价格粘性通常是以卡尔沃定价机制[6]引入的。卡尔沃定价机制指的是在一定比例的厂商以可以灵活地调整价格,而剩余比例厂商的价格则不能灵活调整,其遵循拇指法则。另一方法是Rotemberg 和Woodford 一起提出来的价格调整成本,他们假设价格在调整的过程中存在着二次性的成本,从而引入了价格粘性[7]。

新凯恩斯主义学派和新古典宏观学派的分歧还体现在对冲击的处理上,RBC 模型只强调供给层面的冲击,认为生产率方面的技术冲击才是引起实体经济波动的根源。而新凯恩斯主义模型(实证DSGE模型)既强调供给层面的冲击,也重视需求层面的冲击。以经典的SW[8]为例,Smets 和Wouters 在模型中引入了10 个结构性冲击,分别是三个需求冲击;两个供给冲击;三个成本推动冲击和两个货币政策冲击。模型通过引入大量的外生冲击,细致地刻画了微观经济主体的优化行为,选取了欧元区和美国两大经济体的7 个宏观经济变量:GDP、消费、投资、价格、实际工资、就业率、名义利率,借助于校准和贝叶斯估计进行了参数估计,最后,通过比较DSGE 模型和BVAR 模型的预测表现,发现DSGE 模型预测精度超过了BVAR 的预测表现。这说明,DSGE 对实体经济的刻画能力已经得到了经验上的佐证,从而掀起了各国中央银行开发DSGE 模型的热潮。

二、动态随机一般均衡模型的主要特征

DSGE 模型是在不确定性条件下研究一般均衡问题的一种优化模型,其出发点是严格依赖于一般均衡理论,利用动态优化方法对各经济主体在不确定环境下的决策行为进行刻画,从而得到微观经济主体在资源、技术以及信息约束等条件下的最优化行为方程[9]。DSGE 注重将经济理论与经验事实相结合,以定量的实证研究为主。通常DSGE 建模过程如下:首先对研究问题进行经济学行为方程描述,其次设定模型结构,然后对模型进行求解,之后进行参数估计和模型检验,最后进行模型应用分析。

下面给出简化版本的新凯恩斯主义DSGE 模型,此处以经典的CGG[10]模型为例。CGG 模型是DSGE 模型框架的较早雏形。模型主要由3 个核心方程给出:总需求条件(消费的跨期欧拉方程)、总供给条件(新凯恩斯主义菲利普斯曲线NKPC)以及货币政策(泰勒规则和麦克勒姆规则)。

总需求方程(跨期欧拉方程):

总供给方程(NKPC):

关于货币政策,给出两种形式:

第一种形式是泰勒规则(利率规则):

第二种形式是麦克勒姆规则(货币量规则):

在这里,总需求条件也被称为消费的跨期欧拉方程,又被称为理性预期IS 曲线,总供给条件是由卡尔沃粘性定价机制推导出来的新凯恩斯主义菲利普斯曲线(NKPC)。而泰勒规则是一个以利率为操作变量的货币政策规则,通常指的是中央银行会根据通胀率的变动来相应调整名义利率。

在CGG 的框架下,SW[11]/CEE[12]引入了大量的外生性结构冲击,从而较好地拟合了主要经济变量的宏观时间序列。SW 通过引入消费的习惯形成(habit-formation),从而拟合消费过程中出现的消费平滑行为;引入资本调整成本(adjustment cost),从而对投资的波动有更加好的解释力;引入资本利用率的变化,进一步刻画了企业家的最优选择行为。SW 在估计动态参数时,运用了贝叶斯估计的方法,在估计稳态参数时,SW/CEE 借鉴了RBC 提出的校准方法。如今,这种方式已经成为DSGE 模型参数估计的经典范式。在CEE/SW 的基础之上,Christiano,Motto 和Rostango[13]引入了新古典的银行部门,将银行部门分成中央银行和商业银行,中央银行执行泰勒规则,用利率作为工具变量,来实现中央银行的目标---稳定物价、增加就业和实现增长。商业银行通过吸收存款和发放贷款,在法定存款准备金率和流动性双重约束下,追求利润最大化。与此同时,他们还引入了金融加速器原理来阐述微观经济博弈机制到宏观经济基本面波动的传导机制。金融加速器的思想源头可以追溯到耶鲁大学著名经济学家欧文·费雪提出的“债务——通货紧缩——大萧条机制”。费雪认为:以高杠杆为特征的商业信用链中,初期的商业下滑会导致部门企业产出和支出下降,然后导致新一轮的破产发生。在这个基础上,伯南克.戈特勒等人则在非MM 定理的环境基础上,认为在1930年到1933年之间,金融体系全面崩溃,市场交易服务和经济信息传播效率的急剧下降导致了真实的融资成本大幅上升和银行信贷全面紧缩,在一系列因素的共同作用下,经济下滑转变成长期的经济大萧条[14]。这种将微观层面的信贷状况恶化放大成为整个宏观经济基本面波动的机制就是著名的金融加速器原理。Bernanke、Gertler 和Gilchrist 在信息不对称和存在状态识别成本的条件下,基于一般均衡的新凯恩斯主义框架下构建了金融加速器,成功地刻画了信贷风险对宏观经济波动的影响[15]。

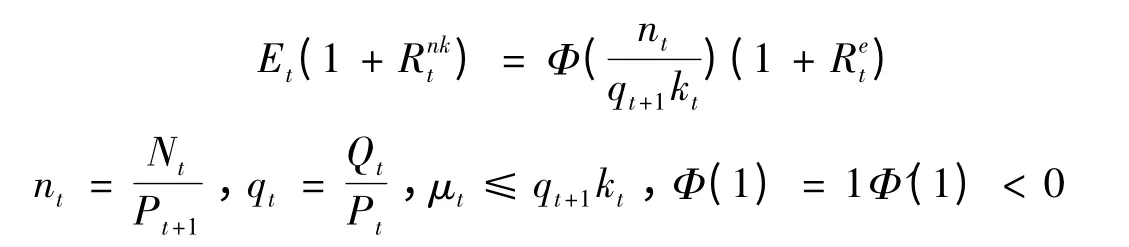

金融加速器的数学描述如下:在存在信息不对称以及状态识别成本的前提下,商业银行和企业家之间的最优债务契约安排可以通过求解下面的最优化问题描述:

通过拉格朗日乘子法求解得到一阶条件:

如果Nt≥Qt+1Kt,那么资本融资可以通过内部渠道完成,那么风险利率Rnkt=Ret,如果Nt<Qt+1Kt那么资本融资不可以由内部渠道完成,部分资金需要从外部借入,此时状态识别成本上升。由此可见,融资结构对融资成本存在较大影响[16]。Chirstiano 等人在CEE/SW 的基础上增加了金融加速器原理和新古典银行部门,形成了当前欧洲中央银行的宏观经济预测母机。与此同时,欧洲中央银行的经济学家在Chirstiano 等人的基础上,引入财政部门和国外部门,构建了NAWM 模型,成为欧洲央行经济分析的主要工具。在NAWM 模型中包括两个对垒的大型经济体——美国和欧元区,国家之间通过大宗商品服务贸易以及国际金融市场建立关联性,允许各个经济体之间存在不完全的汇率传导以及风险分摊形式的不完全,该情形下,存在流动性约束的国家可以使财政政策产生真实效应。

三、动态随机一般均衡模型的优缺点

Smets 和Wouters 的经典论文在开创了实证DSGE 模型先河的同时,也遭到了来自主流经济学家的批评:Kocherlakota 直接指出,目前的实证DSGE 模型都是局部模型,无法如同大型宏观计量模型一样,提供全面的经济预测。2008年美国次贷危机爆发,继而引发了全球性金融危机,但无论是DSGE 模型、VAR 模型还是传统的大型宏观计量经济模型都没有给出相应的准确预测,而且事后也无法提供关于本次金融危机成因的深度分析。其中最著名的批评来自诺贝尔经济学奖获得者Solow 和Krugman。Solow 指出DSGE模型无法有效提供政策上的指导,Krugman 则更为直接地指出DSGE 模型是对经济学的一种污染。而Del.Nergo 和F.Schorfheidc[17]将Bernanke 等人提出的金融加速器原理引入到DSGE 模型,运用贝叶斯估计发现DSGE 对2007年第一季度到第三季度的数据拟合效果优良,甚至观察到了衰退,从而很好地证明了DSGE 模型本身具有很强大的预测能力和发展前景,只是目前尚未完全成熟。正如Chari[18]所言,DSGE 是一个充满希望的宏观经济学建模工具,但是目前的DSGE 模型并不擅长分析罕见的经济危机,从而无法准确预测到2008年的金融危机。事实上,金融危机的爆发并非偶然性事件,需要对金融危机的可能性诱发因素做深层次的解读,才有可能挖掘出导致金融危机的根本性原因。

一般来说,DSGE 具有以下优点:(1)宏观经济数据和经济理论相结合,有效避免了VAR 模型缺乏经济理论基础的问题。(2)模型具有坚实的微观基础,以微观主体的最优化为基础,并加上适当的宏观经济加总技术来推测宏观经济变量,具有内在一致性特点。(3)由于模型具有微观基础,有效地避免了Lucas 批判,有利于政策模拟、政策评价和政策分析。(4)能够完美地刻画各个经济主体之间的博弈和互动、技术进步以及动态特征。

但DSGE 也存在不足之处:(1)DSGE 在处理异质性个体和有限理性经济主体方面尚不成熟。(2)企业和劳动部门的定价机制需要拓宽。(3)从微观个体到宏观整体的有效加总机制仍然有待研究。(4)DSGE 模型技术复杂,经常使用计量工具校准(Calibration)、广义矩估计(GMM)、模拟矩估计(SMM)、极大似然估计(MLE)和贝叶斯估计[19](Bayes method),对于计算机运算能力要求高,而外生性结构冲击的随意引入,比如说需求冲击的引入和货币政策冲击的引入,又可能会招致卢卡斯批判的逆袭。

四、动态随机一般均衡模型的发展方向

未来DSGE 模型发展如果能克服目前理论上的一些局限以及部分假设的不合理性,将有效增强对现实经济的解释力。

1.金融加速器原理。作为一种将微观层面信贷波动放大到宏观经济基本面波动的传导机制,必然会成为构建DSGE 波动模型分析的重要元素。当然,也存在其他一些用来解释微观经济层面波动传递到宏观经济层面的传导机制模型,诸如Kiyotaki 和Moore 提出的信贷资产模型渠道和Geanakoplos 提出的杠杆作用周期模型等。

2.财政政策。传统的李嘉图等价原理建立在经济主体理性预期的假设之上,这导致财政政策对宏观经济变量基本上处于无效状态,在短期与事实不相符。在未来,经济学家必定会注重财政政策真实效应的研究。当前,利用DSGE 研究财政政策的文章相对较少,因为DSGE 一般是在李嘉图等价原理成立的框架下进行的,研究财政政策时必须放弃李嘉图等价的假设,在这方面Gali(2004)是一个很好的尝试[20]。

3.开放经济。Obestfeld 和Rogoff 提出的Redux 模型以及在此基础上发展起来的新开放宏观经济(NOEM)模型,是开放形式的新凯恩斯主义基准模型,引入石油,天然气等能源要素更加现实地刻画实体经济。开放形式的DSGE 模型能够为IMF 和WB 等国际金融机构进行货币政策协调和国际资本流动管理提供理论基础。

4.新兴市场经济体。对新兴市场经济体进行建模并捕捉其运行动态是比较困难的。首先,新兴市场经济体中独特的市场结构以及对于外部因素所表现出来的结构不稳定性使建模难度增大,新兴市场中的统计口径和数据质量及其来源的可靠性削弱了模型解释经济事实的能力。其次,对于新兴市场出现的一些特殊的经济现象并没有成熟经济理论来描述。在中国就有很特殊的二元经济结构,区域经济社会发展不平衡,价格双轨制等。在新兴市场经济体中,经济政策的传递路径多样化也会对模型产生复杂影响。因此,DSGE 模型在研究新兴市场经济体时要引入合适的汇率机制,以刻画不同经济体之间的经济传导机制。

5.贝叶斯估计。目前多数都倾向使用贝叶斯估计来作为DSGE 模型动态参数估计的主要手段。极大似然估计借助于极大化似然函数来求解参数估计式,但是极大似然函数通常都是一个非常复杂的多维度矩阵,而且似然函数还可能包含局部最大值和最小值以及扁平化的问题,这些无疑给参数估计带来了许多困难。而贝叶斯估计则相对来说比较简单,操作上也更加具有可执行性。贝叶斯估计利用先验信息和贝叶斯定理,通过马尔科夫链蒙特卡洛方法(MCMC)求得贝叶斯的后验概率分布,最后得到贝叶斯估计式。无论多么复杂的DSGE 模型,贝叶斯的操作方法都是相同的,而且贝叶斯估计即使是在小样本下也不具有偏误的性质。这也就自然使得DSGE 模型更适合应用贝叶斯估计。

6.混合型DSGE 模型[21]。Del Negro 借助于贝叶斯方法,将DSGE 模型与无约束的VAR 模型信息相互结合,得到一个具有更强数据拟合能力的VAR,然后将该VAR 用于评价DSGE 模型的标准,这种方法能够很好的拟合DSGE 模型和VAR 模型的数据优点。对于这类混合型DSGE 模型,由于此类模型易于操作且预测能力较强,从而受到大多数学者的青睐。

总之,DSGE 模型是当前以及未来最有发展潜力的宏观经济分析工具之一。尤其是随着贝叶斯分析理论的完善以及MCMC 算法在估计后验概率密度问题上取得的巨大进步,可以预见贝叶斯DSGE 模型将在未来成为结构宏观计量分析的主流[22-23]。当然,任何一个理论工具的完善都是建立在“批判—完善—批判”这样一个过程中。随着经济学理论研究的不断深入,DSGE 模型的工具箱中将会出现越来越多优秀的数理工具。DSGE 模型在未来有甚至有可能取代经典的大型宏观总体计量模型,成为主流宏观经济学家分析与预测的重要工具。

[1]仝冰.利率、货币和资产价格—基于DSGE 模型的研究[D].北京:北京大学,2010.

[2]方福前,王晴.动态随机一般均衡模型:文献研究与未来展望[J].经济理论与经济管理,2012(11):33-34.

[3]Stock J,M Watson.Testing for common trends[J].Journal of the American Statistical Association,1987(4):3-4.

[4]Kydland Finn E,Edward C Prescott.Time to Build and Aggregate Fluctuations[J].Econometrica,1982,50(6):1345-1370.

[5]Gali J.Monetary policy inflation and the business cycle:an introduction to the New Keynesian Framework[M].Princeton:Princeton University Press,2008:6-8.

[6]Calvo Guiilermor.Stgagered Price in a Utility Maximizing Framework[J].Journal of Montary Economics,1983(12):14-17.

[7]Woodford M.Interest and Price;Foundations of a theory of Montary Policy[M].New Jersey:Princeton University,2003:236-246.

[8]Smets Frank,Rafael Wouters.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J].Journal of the European Economic Association,2003,1(5):1123 –1175.

[9]简志宏,朱柏松,李霜.通货膨胀目标、货币供应机制与中国经济波动——基于动态随机一般均衡的分析[J].中国管理科学,2012(20):31-36.

[10]Richard Clarida,Jordi Gali,Mark Gertler.The science of Monetary Policy:A new Keynesian Persperctive[J].Journal of Economic Literature,1999,37(2):1661-1707.

[11]Smets Frank,Rafael Wouters.Shocks and Frictions in US Business Cycles:A Bayesian DSGE Approach[J].American Economic Review,2007,97(3):586 –606.

[12]Christitiano Lawrence,J Martin Eichenbaum,Charles L Evans.Monetary policy shocks :What have we learned and to What End?[J].Review of Economics and Statistics,1996,78(1):16-34.

[13]Christiano L,Motto,Rostagno M.Shocks,Structures or Monetary Policies?The Euro Area and Us after 2001[J].Journal of Economic Dynamics and Control,2007,32(8):2476-2506.

[14]何德旭,张捷.经济周期与金融危机:金融加速器理论的现实解释[J].财经问题研究,2009(10):66-67.

[15]Bernanke Ben,Simon Gertler,Mark Gilchrist S.The Financial Accelerator in a Quantitative Business Cycle Framework[J].Review of Economics and Statistics,1996,78(1):1-15.

[16]刘斌.我国DSGE 模型的开发以及其在货币政策发行中的应用[J].金融研究,2008(10):3-8.

[17]Del Negro Marco,Frank Schorfheide,Frank Smets,et al.On the Fit of New Keynesian Models[J].Journal of Business and Economic Statistics,2007,45(25):123-162.

[18]Chari V V,Kehoe P J,McGrattan E R .New Keynesian Models:Not yet Useful for Policy Analysis[J].American Economic Journal:Macroeconomics,American Economic Association,2009,1(1):242-246.

[19]An Sungbae,Frank Schorfheide.Bayesian Analysis of DSGE Models[J].Econometric Reviews,2007,26(2):72-113.

[20]王松奇,流畅.动态随机一般均衡理论的新进展[J].当代经济研究,2014(9):27-29.

[21]仝冰.宏观经济计量模型的新发展[J].浙江社会科学,2009(8):106-110.

[22]《中国人民银行宏观经济预测与政策效应模型及系统开发》课题组.动态随机一般均衡模型介绍及应用[J].金融发展评论,2014(10):95-96.

[23]D Acemoglum,M Arellano,E Deckel .Advances in Economics and Econometrics:Theory and Applications,Tenth World Congress[C].Cambridge:Cambridge Univerisity Press,2013.

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

华人时刊(2018年23期)2018-03-21 06:26:00

数理化解题研究(2017年4期)2017-05-04 04:07:54

铁道通信信号(2016年6期)2016-06-01 12:10:20

现代经济信息(2016年9期)2016-05-24 13:35:49

现代企业文化·综合版(2016年7期)2016-05-14 02:08:38

电子器件(2015年5期)2015-12-29 08:43:15

郑州大学学报(理学版)(2014年2期)2014-03-01 04:20:49

人民论坛(2012年1期)2012-04-29 04:47:15