上市公司社会网络及其对IPO定价效率的影响

2015-11-27 03:02:48史欣向王满四

华东经济管理 2015年7期

史欣向,肖 旦,王满四

(1.广州大学 工商管理学院,广东 广州 510006;2.中山大学 并购重组研究中心,广东 广州 510275)

一、问题提出

长期以来,IPO抑价一直是各国资本市场普遍存在的现象。学术界将其称之为IPO抑价之谜(Ritter,1998)[1]。自从 Stoll and Curley(1970)[2]、Logue(1973)[3]、Reilly(1973)[4]以及 Ibbotson(1975)[5]发现IPO抑价现象后,该问题一直是国内外学者讨论的热点话题,至今未形成统一结论。国外学者提出了一系列理论来解释IPO抑价现象,如“投资银行垄断权”(Baron and Holmstrom,1980)[6]、“异质预期假说”(Miller,1977)[7]、“赢者的诅咒”(Rock,1986)[8]以及“信息流效应”(Welch,1992)[9]等。国内学者主要是利用国外学者提出的理论,结合中国特色的制度环境,分析影响IPO抑价的因素,探寻中国IPO高抑价现象的原因。综合中国学者的研究结论,将影响IPO抑价的因素可以归纳为:内部因素和外部因素。内部因素包括:企业财务状况(Kao,Yang and Wang,2009[10];蔡宁、米建华,2009[11]等)、公司治理情况(Lgor and Kate,2002[12];周孝华、张光胜、刘星(2004)[13];Boulton,Smart and Zutter,2010[14]等)、高管团队的特质(Cohen and Dean,2005[15];梁彤缨、许悦,2009[16]等)等。外部因素包括:中介机构的声誉(辛清泉、杨德明,2009[17];陈俊、陈汉文,2010[18]等)、投资者情绪(王美今、孙建军,2004[19];韩立岩、伍燕然,2007[20]等)、制度因素(蒋顺才、蒋永明、胡琦,2006[21];刘煜辉、熊鹏,2008[22]等)、法律保护(许年行、吴世农,2006[23];许琳,2006[24]等),等等。

在综述现有文献的过程中,徐少君和金雪军(2008)[25]及潘越和吴超鹏(2010)[26]的文章引起了我们强烈的兴趣。与现有研究大多关注显性的、正式层面因素不同,他们将视角对准了社会资本这个隐性的、非正式层面的因素。徐少君和金雪军(2008)[25]指出,社会资本和法律保护对IPO抑价具有显著的降低作用。潘越和吴超鹏(2010)[26]指出,作为外部约束机制,社会资本和法律保护可以显著的减少上市公司IPO时的利润操纵行为。法律是国家意志的体现,属于正式制度层面的因素,而社会资本属于隐性的、非正式制度层面的因素,它们都会对企业的经济行为产生影响。可见,隐性的、非正式层面的因素对于IPO抑价具有一定的解释力。江乾坤和邢静依等(2013)[27]的研究支持了该论断。他们的研究结果表明,实物资本对IPO抑价解释力不大,而智力资本和人力资本对IPO抑价具有较强的解释力。然而,在现有少数涉及隐性因素与IPO抑价关系的研究中,关于社会资本与IPO抑价的跟进研究还比较少。本文将在前人研究的基础上进一步探讨该话题,并进行一些有益的尝试。

Hunt-McCool,Koh and Francis(1996)[28]创造性的利用随机边界分析方法分析IPO抑价问题,并提出了两个与之对应的概念:公平价格(Fair Price)与故意抑价(Deliberate Underpricing)。公平价格是指在信息完全对称情况下的IPO价格,是理论上的最优定价。故意抑价(或故意压价)是指发行人在IPO定价过程中有意压低发行价格,即实际发行价格与公平价格之间的差距(在随机边界模型中)。IPO定价效率在随机边界模型中被定义为实际发行价格接近公平价格的程度。不难发现,IPO定价效率实际上与故意抑价是等价的,即IPO定价效率越高就意味着故意抑价程度越小。Hunt-McCool等学者使用随机边界分析估计了美国股市的定价效率发现,IPO抑价主要来自于一级市场的故意抑价。Francis and Hasan(2001)[29]使用了同样的研究方法发现,有风险资本投资的发行企业IPO抑价显著高于无风险资本投资的发行企业,其IPO定价效率显著低于后者。两位学者指出,IPO抑价主要是由于一级市场的故意抑价而导致的。Chen,Hung and Wu(2002)[29]以及 Karaa and Arab(2006)[31]利用随机边界分析模型检验了我国台湾和法国的股市样本,也发现了“故意抑价”存在于一级市场上。白仲光和张维(2003)[32]将Hunt-McCool等国外学者的分析框架研究了中国股市的样本,并未发现“故意抑价”,却发现了显著的股价高估现象。王春峰和姚锦(2004)[33]使用随机边界分析方法同样发现了中国股市的股价高估现象。熊虎(2008)[34]利用沪市和深市样本的研究获得了与白仲光和张维(2003)相同的结论。童艳和刘煜辉(2010)[35]、陈艳丽和曹国华(2010)[36]同样发现,故意抑价并不存在于中国股市的一级市场上。史欣向和钟伟等(2013)[37]使用随机成本边界模型的研究则表明新股发行并未过高定价。

现有关于IPO定价效率的研究,主要集中分析一级市场是否存在“故意抑价”,而较少涉及二级市场。若干涉及二级市场的文献也存在对一、二级市场界定不清的问题。在Hunt-McCool及白仲光等学者研究的基础上,我们明确指出IPO抑价的潜在根源有两个:①一级市场“故意抑价”;②二级市场“价格虚高”①。在随机边界模型中,“故意抑价”(或“价格虚高”)与IPO定价效率是等价的。因此,对IPO抑价问题的研究就可以转化为对IPO定价效率的研究。

综合以上文献和分析,本文欲从社会资本的视角,通过研究IPO定价效率,来探讨IPO抑价的问题。陈仕华和卢昌崇(2013)[38]的研究给了本文很大启发。该文通过测量企业间高管联结关系实证检验了企业间社会网络与并购溢价决策之间的内在联系。研究结果表明,企业间网络关系会显著影响公司高管的并购溢价决策。受该文启发,同时考虑到社会网络是社会资本最主要的内容(Adler,2002)[39]以及科学度量的问题,本文最终决定研究“社会网络与IPO定价效率”这个命题。本文余下部分的结构安排如下:第二部分是中国上市公司社会网络的经验事实;第三部分是实证检验社会网络对IPO定价效率的影响;第四部分是全文的结论。

二、中国企业的社会网络特征

Ucinet(由 Borgatti,Everett and Freeman 联 合 开发)是最常用的度量社会网络的软件之一。本文将使用该软件,主要从网络密度、组群、中心性和中介性等几个指标来对中国上市公司的社会网络进行分析。

为了使用Ucinet软件进行运算,我们首先要进行原始资料的收集、整理和编码。由于Ucinet软件所需的原始资料必须是矩阵形式,所以本文选取了最新上市的200家企业作为研究样本,建立了一个200×200的矩阵。然后,再对200家企业逐一进行两两分析,判断两家企业之间是否存在联系,如果存在联系则赋值为1,否则将赋值为0,最终形成一个拥有40000个单元的0-1矩阵。此处判断是否具有联系的标准有两个:连锁董事和交叉持股。Burt(1983)[40]就开始运用连锁董事来研究商业网络结构。国内学者任兵等(2001、2004)[41-42]等也应用该方法研究了中国企业的社会网络。连锁董事的具体内容是:如果某外部董事既在A公司任职,同时又担任B公司董事,那么A公司和B公司被定义为存在网络联系。为了获取连锁董事的信息,我们翻阅了200家上市公司的招股说明书,整理出所有样本企业的董事人员名单,利用Excel软件逐一进行筛选对比。初步确定连锁董事的人员名单后,再对比性别、年龄及经历等指标,剔除同名但不同人的情况,最终确定连锁董事的最终信息。另外,本文还利用“交互持股”信息来判断是否存在网络联系。本文利用聚源数据库及手动检索上市公司招股说明获得交互持股的相关信息。

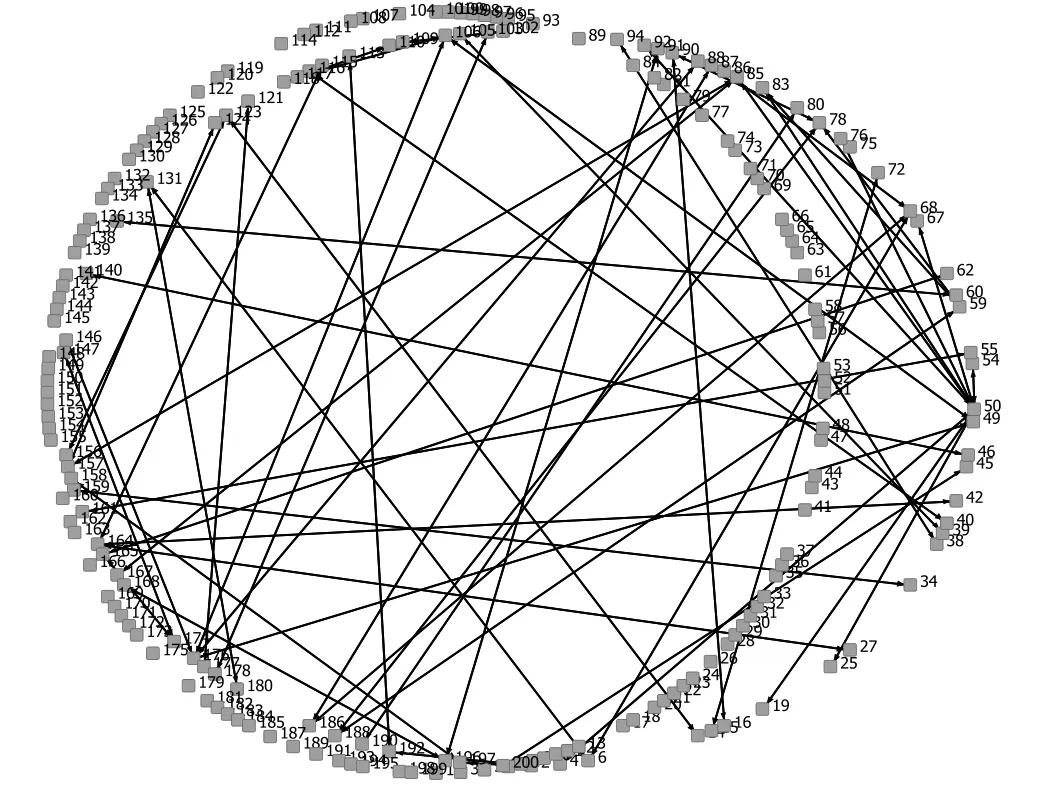

利用Ucinet软件计算的结果显示(见图1),样本上市公司的整体网络密度为0.003,即在200×200矩阵中仅有118个存在联系。可见,中国上市公司社会网络密度很低,即企业之间缺乏连接,缺乏信息与资源的交换。我国学者任兵对1999年中国上市公司社会网络的研究表明,网络密度仅为0.001[43]。本文的研究结果基本上验证了任兵等学者的结论。

图1 社会网络(未整理)

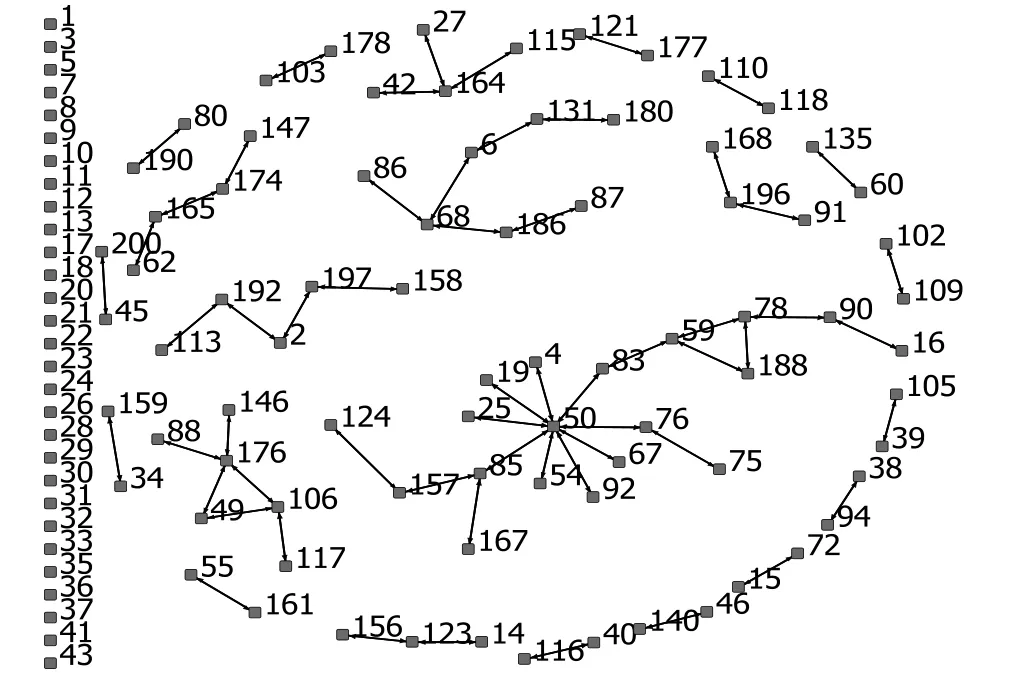

根据Ucinet软件的计算结果(见表1),总计22个小团体存在于样本企业之间。具体而言,14个小团体拥有2个成员,8个小团体拥有2个以上成员。200家样本企业中有171家企业隶属于不同规模的小团体,还有29家公司没有加入任何小团体。样本上市公司小团体的特征表现为明显的“微小化”,即近64%的小团体仅为2个成员。小团体的微小化倾向,其结果是使社会网络“碎片化”,阻碍了企业间信息与资源的交换,导致企业间缺乏连结(如图2)。

表1 小团体的构成情况

图2 社会网络(整理后)

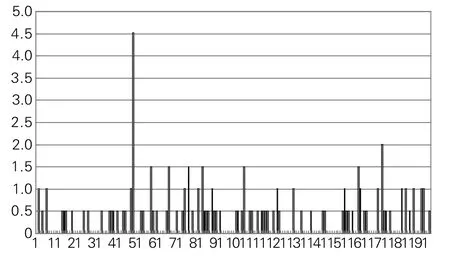

根据运算结果,社会网络的中心性指标为4.27%。该指标反映出,上市公司社会网络中资源并未过度集中某几个核心企业中,但是同时也说明网络中缺乏“领袖型的”企业,网络凝聚力较低。罗家德等学者研究结果表明,网络中心性过低会导致整个网络权力分散,行动较难协调一致,这不利于团体之间的知识分享和网络中企业绩效的提高。上市公司个体中心性的结果显示,尽管整体网络的中心性较低,但是不同企业的情况却大不相同。我们可以发现,在图3中,中心性最高的为4.523%(山西证券,序号50),显著其次为2.01%(金通灵,序号176),中心性最低值为0。在图2中那些一个个独立的网络节点,没有加入任何小团体,个体中心性就为0。

图3 个体中心性

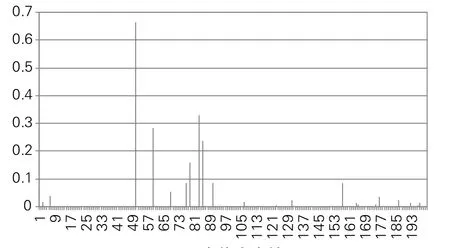

中介性与中心性非常相似。不同的地方在于,中心性的条件更严苛。所以,具有中介性的个体一定具有中心性,而具有中心性的个体却不一定具有中介性。与中介性相关的社会网络理论是:结构洞和桥。当一个社会网络中个体与个体之间彼此分离、小团体很少时,结构洞就出现了。显然,结构洞会造成信息滞塞。与之相对,“桥”是指在两个分离的小团体之间充当媒介作用的个体。显然,桥是一个可以促进信息流动和共享的机制。根据计算结果,样本上市公司的群体中介性为0.66%(见表2),个体中介性如图4所示。这表明在中国上市公司的社会网络中,结构洞大量存在,而桥极其缺乏。因而,上市公司之间缺乏必要的连结和互动。没有成功的社会互动,个体之间就很难建立起“真实的信任”(Granovetter,2002)[44]。

表2 Ucinet软件的计算结果(中心性/中介性)

图4 个体中介性

根据图4的结果,中介性指标仅有22家企业该指标大于0,且数值要比中心性小。可见,中介性指标的确较之中心性要求更加严格。在200家样本企业中,山西证券(序号50)的中介性指标值最高,0.665%;其次是兴业证券(序号83),0.33%。在图4中那些中介性为0的上市公司,或是只有2个个体的小团体或是独立的网络节点。

三、社会网络对IPO定价效率的影响

上文的研究表明,不同上市公司的社会网络资源差异明显。那么,社会网络方面的差异会对企业的IPO定价产生什么样的影响,会抑制还是促进IPO抑价现象的出现?接下来,本文将利用IPO定价效率的思想,从两个方面来解答该问题:①社会网络与一级市场“故意抑价”的关系;②社会网络与二级市场“价格虚高”的关系。

(一)社会网络与一级市场的“故意抑价”

随机生产边界分析是以生产边界函数为基础的。生产边界描绘的是任何给定投入向量下的最大产出,它是生产可能性的上部边界,每个生产者的投入-产出组合都会落在生产边界上或其下方。根据 Meeusen and Broeck(1977)[45]、Aigner,Lovell and Schmidt(1977)[46]及Battese and Corra(1977)[47]的思想,随机边界分析的模型基本上可以表达为:

其中,yi为第i家企业的产出;xi表示第i家企业的一组投入向量;是随机生产边界;β是待估计的技术参数向量;vi为随机误差项,假定vi~N(0,σV2);ui为非负的技术无效项,假定ui~N+(0,σu2),vi与ui相互独立,且与xi不相关。

效率TEi定义为实际产出(yi)和随机生产边界(yi=f(xi;β)· exp{}vi)之比。具体的计算公式如下:

当ui=0时,TEi=1,即效率最大,没有任何技术无效率项的干扰,此时的实际产出等于随机生产边界,这是一种完美的状态;当ui>0时,0<TEi<1,即技术非效率状态,存在技术无效率项的干扰,实际产出处于随机生产边界之下,这是一种现实的状态。

借鉴Hunt-McCool,Koh and Francis(1996)的思想,将随机生产边界模型引入IPO抑价问题的分析。具体的实证模型表示如下:

参考Hunt-McCool等(1996)、白仲光和张维(2003)以及童艳和刘煜辉(2010)等学者的做法,因变量为发行价格(Offer-Price),自变量为发行规模(Scale)、每股净资产(NAPS)、净资产收益率(ROE)及资产负债率(L/A)等指标。在实证模型中,u被定义为故意抑价。由公式2可知,一级市场的IPO定价效率与故意抑价的程度是等价的。在Battese and Coelli(1995)[48]的随机边界模型中,u不再服从正态分布N+(0,σu2),而是截尾正态分布N(mi,σu2)。该模型可以直接估计影响因素对效率的影响。在本文中,该模型将用以估计社会网络对IPO定价效率的影响。具体的实证模型表示如下:

mi=δ0+δ1(Group)+δ2(Degree)+δ3(Betweeness)

上式中,影响因素分别为前文计算获得的3个社会网络指针:小团体、中心性和中介性。小团体(Group)为0-1变量②。取值原则是,如果样本企业没有加入任何小团体,为独立的网络节点,取值为0;否则取值为1。中心性(Degree)选取个体中心性来度量,主要反映上市公司在社会网络中占据的结构位置。中介性(Betweeness)选取个体中介性来度量,主要反映企业在社会网络中的媒介作用。

随机生产边界模型中因变量与自变量的数据来自于聚源数据库,影响因素变量的数据来自本文的研究成果。以上变量的描述性统计见表3。

表3 随机边界模型中各变量的描述性统计

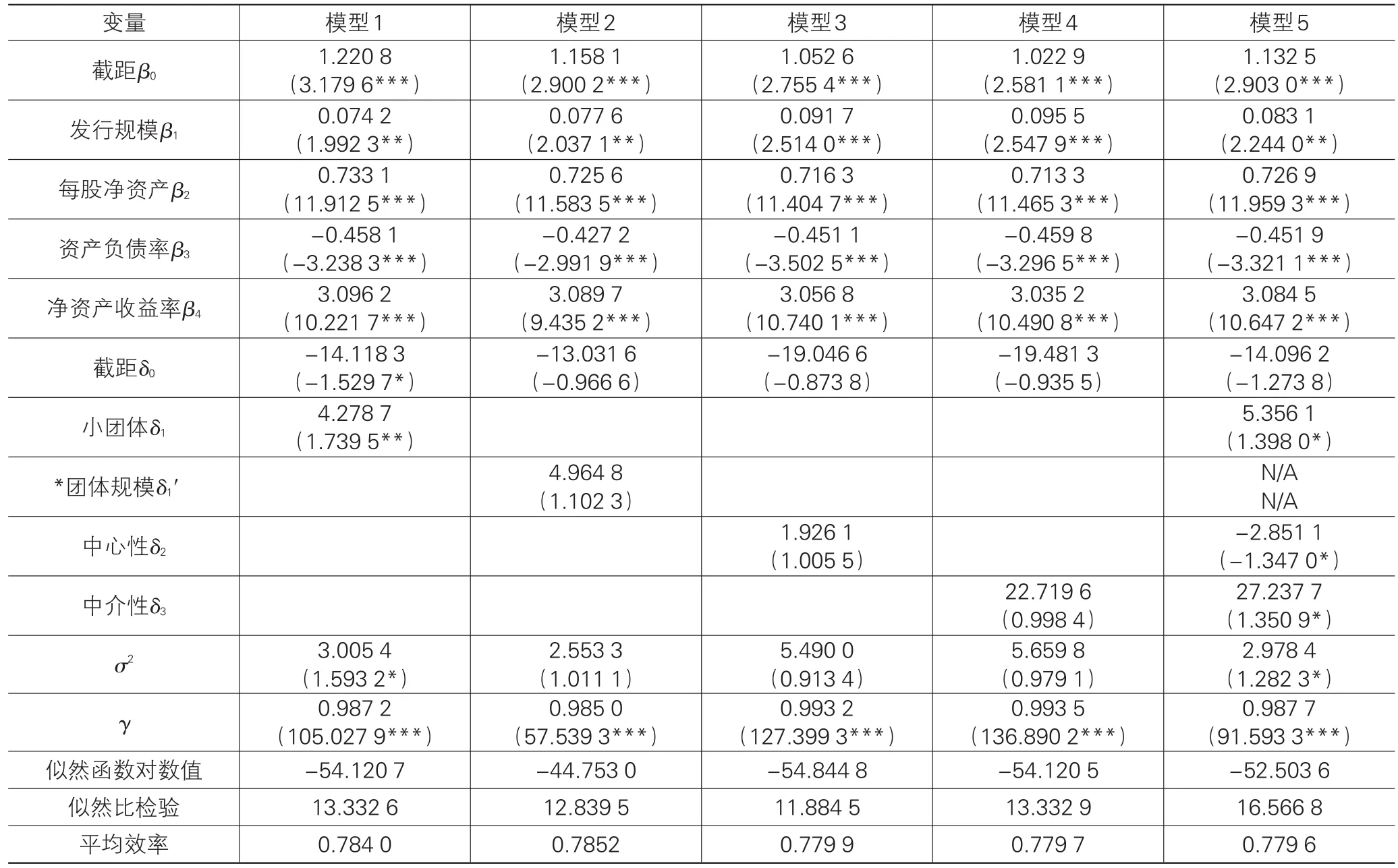

使用Frontier 4.1软件对随机生产边界模型进行最大似然估计。表4报告了模型各参数的估计结果。在模型1至模型5中,γ值全部通过显著性检验,证明技术无效项u明显存在。根据上文的定义,这意味着在一级市场上上市公司的故意抑价行为是普遍存在的。因而,实际发行价格明显低于“公平价格”,定价效率不高。实证模型估计出来的平均定价效率在0.78左右,与理论上的最优值1存在明显“距离”。这个结果也充分说明,故意抑价真实存在。

社会网络会对一级市场的“故意抑价”行为产生影响吗?从随机生产边界模型的结果来看,小团体的系数显著为正值。这表明,上市公司如果加入了某个小团体(“圈子”),则会大大提高其在发行定价过程故意抑价的可能性。正如上文所言,小团体增强了内部成员之间的联系。随着“圈子”内成员联系的加强,信任逐渐产生,同时责任和义务也在增强,彼此的纽带形成。因此,相比那些彼此没有连结的、“独立”的企业,参加了小团体的企业在IPO价格决策时需要“考虑”伙伴们的利益诉求。这种顾忌既有对商业利益的考量,也有出于道义和责任的考量。商业利益的考量是指,成员之间相互持股,利益交织,制定较低的发行价格会让大家共同获利。道义和责任的考量是指,这种“无私”的行为有利于“圈子”的和谐与稳定。正因如此,加入了小团体的企业在制定发行价格时更倾向于故意抑价。接着,我们进一步研究了“团体规模”的作用。实证结果显示,团体规模对故意抑价没有显著的影响。这表明,上市公司进行IPO定价决策时不会太多考虑所在“圈子”的大小。同样,分别针对“中心性”和“中介性”两项指标的实证结果也表明,这两项指标对故意抑价的影响不显著(见表4中的模型3和模型4的结果)。

然而,将小团体、中心性及中介性三个变量综合考虑后,中心性和中介性两项指标的系数通过了显著性检验。加上小团体,以上三个变量均表现出了明显的影响力。这个结果说明:第一,社会网络对一级市场上企业的故意抑价行为具有显著的作用;第二,社会网络资源要素之间会相互影响,从而产生所谓的协同效应。中心性指标的系数显著为负值,表明中心性越高的企业越不倾向于采取“故意抑价”行为。上文已经指出,中心性指标反映的是个体的地位、声誉及权利。中心性指标高的企业为了彰显自己的地位、体现自己的价值,可能会更倾向于制定较高的发行价格,以便自己和其他企业区别开来。这样客观上就抑制了故意抑价行为。有趣的是,中介性指标的系数显著为正值。这说明中介性越高的企业,故意抑价的可能性越高。尽管中介性与中心性很相似,但是本质上仍是不同的。中介性反映的是个体在群体中的媒介作用。众所周知,在商业交往中互惠互利是基本前提。企业在充当其他企业信息交换媒介的同时,自身肯定获得信息优势,这种信息优势会给其带来更多的异质性资源。所以,为了维持稳定的利益、保持现有的网络位置,就需要对其他成员做出利益承诺。因而,中介性越高的企业可能会越倾向于故意抑价,以便大家共同获利。

表4 随机生产边界模型的估计

(二)社会网络与二级市场的“价格虚高”

随机成本边界分析是以成本边界函数为基础的。成本边界表明了在给定投入价格的情况下,要生产任何产出量所必需的最小支出。每个生产单元的支出都必定落在c(y,w)曲线上或其上方。除了一些正负号的变化外,随机成本边界模型与随机生产边界模型在结构上没有任何差别。因此,适用于随机生产边界分析的假设和估计方法也完全适用于随机成本边界分析(Kumbhakar and Lovell)。借鉴 Hunt-McCool,Koh and Francis(1996)及白仲光、张维(2003)等的思想,本文所用的实证模型设定为:

相比前文的随机生产边界模型,此处的随机成本边界模型中因变量为首日收盘价(Closing-Price),自变量除了发行规模(Scale)、每股净资产(NAPS)、资产负债率(L/A)和净资产收益率(ROE)外,还加入了一级市场的发行价格(OfferP)和投资者情绪(Sentiment)。之所以如此的理由是,一级市场的发行价格会影响二级市场的交易价格。新股进入二级市场后,投资环境完全不同,此前一级市场主要是机构投资者为主,现在二级市场大量散户为主。因而,投资者情绪成为了影响股票价格的系统性或内在因素(王美今、孙建军,2004;韩立岩、伍燕然,2007等)。在此处的实证模型中,u被定义为价格虚高。同理,二级市场的IPO定价效率与价格虚高的程度是等价的。

由于随机成本边界模型中的参数假设和估计方法与随机生产边界模型一致,故此部分的影响因素模型与前文一致,具体形式为:

mi=δ0+δ1(Group)+δ2(Degree)+δ3(Betweeness)

上式中的变量设定及取值均与前文一致。此处的影响因素模型将用于分析社会网络对二级市场价格虚高的影响。随机成本边界模型中以上各变量的描述性统计见表3。

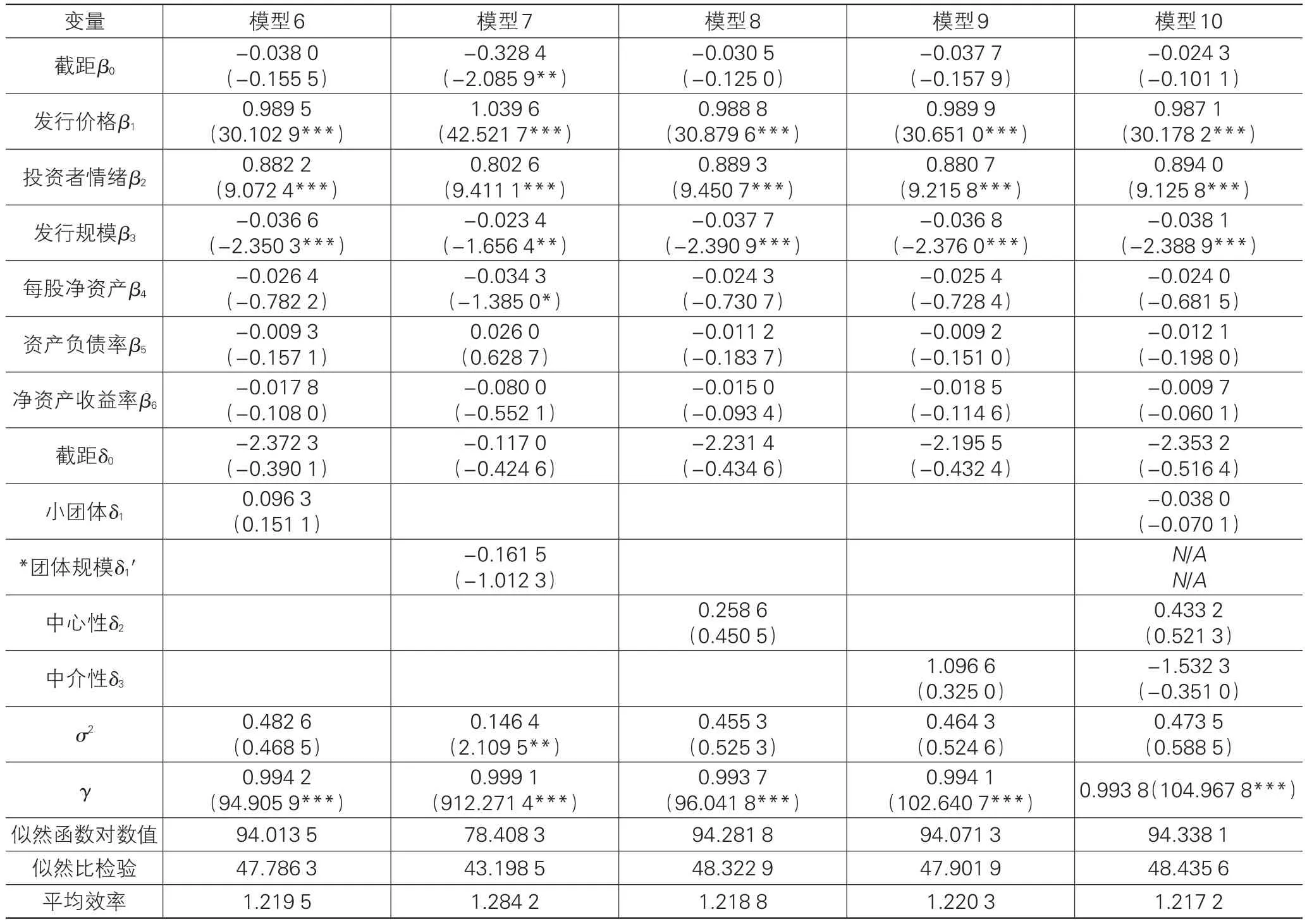

表5报告了Frontier 4.1软件的估计结果。在模型6至模型10中,γ值在1%的水平下全部显著,充分说明技术无效项u是存在的。这意味着在二级市场上价格虚高是普遍存在的,即实际交易价格明显高于“公平价格”。根据计算结果,样本企业的平均定价效率高于1.21,明显高于理论上的最优值1,定价效率不理想。这个结果也证实,价格虚高的确是存在的。

表5 随机成本边界模型的估计

既然二级市场上存在“价格虚高”现象,那么社会网络会对价格虚高产生影响吗?从随机成本边界模型的估计结果来看,小团体(包括团体规模)、中心性及中介性等变量竟然无一显著。显然,这些结果说明社会网络对二级市场的价格虚高不存在显著影响。尽管实证结果有些出乎意料,但究其原因,我们认为存在一定的合理性。第一,决定二级市场交易价格的因素已发生变化。如上文所讲,新股进入二级市场后,发行企业已很难左右价格走势,决定交易价格的主体是投资者。在模型6至模型10中,投资者情绪变量的系数全部显著为正值。这就充分表明了投资者对二级市场交易价格的影响作用。社会网络可以影响发行企业自身的定价决策,但能否影响外部投资者的决策则取决于它能否被投资者识别和重视。第二,社会网络自身特质的限制。社会网络属于隐性资源,较难识别和量化。对于外部投资者而言,社会网络的信息较难获取。第三,投资者投机行为的影响。中国股市普遍存在“打新股”心理,投资者多以短线投资为主,“羊群效应”严重,过于看重拉动短期绩效的因素,如重大事项公布、国家政策变动等。像社会网络这种短期内无法对业绩产生明显影响的因素,对投资者决策的影响是微乎其微的。综合以上分析,社会网络对二级市场价格虚高没有显著影响也是在情理之中的。

四、结论及启示

本文以200家上市公司公开披露的资料为基础,研究了中国上市公司的社会网络特征——网络密度、小团体、中心性及中介性。研究结果表明,总体上中国企业的社会网络非常稀疏,整体网络密度仅为0.003。具体而言,中国企业的社会网络中充斥着过多的微小团体,将网络分割成了很多小块;而且网络中缺乏社会地位超然的“龙头企业”和愿意充当信息及资源交换桥梁的“中介型”企业。接着,本文以此为基础探讨了企业社会网络对IPO定价效率的影响。对该问题的研究,主要是借助随机边界模型开展的。在一级市场上,引入随机生产边界模型探讨了社会网络与故意抑价的关系。我们发现:①故意抑价是存在的;②社会网络对故意抑价具有显著的影响。属于某个“小团体”的企业更容易实施“故意抑价”;在网络中占据媒介地位的企业更倾向于实施“故意抑价”;而在网络中地位较高的企业则较少实施“故意抑价”。在二级市场上引入随机成本边界模型探讨了社会网络与价格虚高的关系。我们发现:①价格虚高是存在的;②社会网络对价格虚高的作用不显著。之所以如此,是与二级市场的特点、社会网络的特性及投资者的行为紧密相关的。本文的研究结果在一定程度上证明了中国股市的IPO抑价是由一级市场故意抑价和二级市场价格虚高共同作用而形成的。我们的研究为解释IPO抑价提供了新的角度。同时,本文对隐性的、非正式制度层面因素在IPO定价过程作用的关注,也是对现有研究的一个有益补充。

综上,本文研究结论的政策性启示意义,具体可以表述为:①加强上市公司之间的非正式互动,建立去官方化的协会组织。中国上市公司的网络连结非常稀疏,少数的连结也大多为微小团体。这些微小团体代表着一个个小的利益联盟。这些小的利益联盟必然强调自身利益,缺乏全局性的战略视野。因而,需要将这些小团体联合起来,但传统的半官方化协会组织不能真正起到作用。原因在于,首先半官方化的协会组织需要层层审批和管理,运行成本高且数量较少,无法从根本上改变目前上市公司网络连结稀疏的现状。其次,半官方化的协会组织具有较强的官僚特性,无法让其中企业形成感情纽带,结果是“形聚而神散”。因此,鼓励上市公司自由发展多维度的去官方化的协会组织是非常有意义的。多层次、丰富立体的社会网络建立起来之后,位居其中的企业可能在某个网络中都具有较高的“地位”。根据我们的研究结果,这样将有效降低IPO抑价的程度。②改变新股发行方式,发展多元化的投资渠道。目前,二级市场上新股价格虚高明显。究其缘由,新股供应与投资者的投资需求逆差太大,导致了投资者盲目“打新股”。所以,要缓解二级市场价格虚高,最直接的办法就是提高新股供应量。但是,现有的新股上市“发审制”是无法满足需求的。因此,实行新股发行“注册制”,引进退市制度,变事前控制为事中、事后控制,势在必行。只要新股供应量与投资者需求达到基本平衡,二级市场价格虚高将得到有效缓解。另外,发展多元化的投资渠道,引导投资者释放投资需求,也可以缓解二级市场价格虚高。例如,正在试点的中关村场外交易模式、新三板以及互联网金融如余额宝等,都是很好的探索。

注 释:

①即在二级市场上股价被明显高估。

②需要说明的是,本文还研究了小团体规模(Group Scale)对IPO定价效率的影响。该变量仅针对那些小团体中的成员企业(即小团体变量取值为1的企业),以团体中成员的总数来表示。

[1]Ritter J R.Initial public offerings[J].Contemporary Finance Digest,1998,2(1):5-30.

[2]Stoll H R,Curley A J.Small Business and the New Issues Market for Equities[J].Journal of Financial and Quantitative Analysis,1970,5(3):309-322.

[3]Logue D.On the pricing of unseasoned equity issues:1965-69[J].Journal of Financial and Quantitative Analysis,1973(8):91-103.

[4]Reilly F K.Further evidence on short-run results for new issue investors[J].Journal of Financial and Quantitative Analysis,1973,8(1):83-90.

[5]Ibbotson R G.Price performance of common stock new issues[J].Journal of Financial Economics,1975,2(3):235-272.

[6]Baron D P,Holmstr M B.The investment banking contract for new issues under asymmetric information:Delegation and the incentive problem[J].The Journal of Finance,1980,35(5):1115-1138.

[7]Miller E M.Risk,uncertainty,and divergence of opinion[J].The Journal of Finance,1977,32(4):1151-1168.

[8]Rock K.Why new issues are underpriced[J].Journal of Financial Economics,1986,15(1/2):187-212.

[9]Welch I.Sequential sales,learning,and cascades[J].The Journal of Finance,1992,47(2):695-732.

[10]Kao J L,Wu D,Yang Z.Regulations,earnings management,and post-IPO performance:The Chinese evidence[J].Journal of Banking&Finance,2009,33(1):63-76.

[11]蔡宁,米建华.股权分置改革后盈余管理对IPO发行影响的实证研究[J].系统管理学报,2010(4):439-443.

[12]Lgor F,Kate B.Board composition,share ownership,and‘underpricing’of U.K.IPO Firms[J].Strategic Management Journal,2002,23(10):941-955.

[13]周孝华,张光胜,刘星.公司治理、可保证收入对IPO定价的影响[J].山西财经大学学报,2004(5):114-118.

[14]Boulton T J,Smart S B,Zutter C J.IPO underpricing and international corporate governance[J].Journal of Interna-tional Business Studies,2010,41(2):206-222.

[15]Cohen B D,Dean T J.Information asymmetry and investor valuation of IPOs:Top management team legitimacy as a capital market signal[J].Strategic Management Journal,2005,26(7):683-690.

[16]梁彤缨,许悦.高层管理团队管理能力对IPO抑价的影响——来自中国中小企业板的经验证据[J].华南理工大学学报:社会科学版,2009(2):16-21.

[17]王兵,辛清泉,杨德明.审计师声誉影响股票定价吗——来自IPO定价市场化的证据[J].会计研究,2009(11):73-81.

[18]陈俊,陈汉文.IPO价格上限管制的激励效应与中介机构的声誉价值——来自我国新股发行市场化改革初期的经验证据(2001-2004)[J].会计研究,2010(12):41-48.

[19]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[20]韩立岩,伍燕然.投资者情绪与IPOs之谜——抑价或者溢价[J].管理世界,2007(3):51-61.

[21]蒋顺才,蒋永明,胡琦.不同发行制度下我国新股首日收益率研究[J].管理世界,2006(7):132-138.

[22]刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005(5):85-95.

[23]许年行,吴世农.我国中小投资者法律保护影响股权集中度的变化吗?[J].经济学(季刊),2006(2):893-922.

[24]许琳.投资者法律保护与公司上市后长期业绩表现——基于法和金融理论的实证分析[J].南开管理评论,2006(2):96-101.

[25]徐少君,金雪军.社会资本、法律对中小投资者的保护和IPO抑价[J].制度经济学研究,2008(1):1-21.

[26]潘越,吴超鹏,史晓康.社会资本、法律保护与IPO盈余管理[J].会计研究,2010(5):62-67.

[27]江乾坤,邢静依,冯飞.实物资本、智力资本与IPO抑价的相关性研究——基于我国创业板上市公司的实证分析[J].杭州电子科技大学学报:社会科学版,2013(2):21-26.

[28]Hunt-Mccool J,Koh S C,Francis B B.Testing for deliberate underpricing in the IPO premarket:A stochastic frontier approach[J].Review of Financial Studies,1996,9(4):1251-1269.

[29]Francis B B,Hasan I.The underpricing of venture and nonventure capital IPOs:An empirical investigation[J].Journal of Financial Services Research,2001,19(2):99-113.

[30]Chen A,Hung C C,Wu C S.The underpricing and excess returns of initial public offerings in Taiwan based on noisy trading:A stochastic frontier model[J].Review of Quantitative Finance and Accounting,2002,18(2):139-159.

[31]Karaa A,Arab M B.IPO′S initial returns:underpricing versus noisy trading[J].Finance India,2006,20(1):145-168.

[32]白仲光,张维.基于随机边界定价模型的新股短期收益研究[J].管理科学学报,2003(1):51-59.

[33]王春峰,姚锦.新股价值低估的随机前沿分析[J].系统工程,2004(4):30-35.

[34]熊虎.基于非理性行为的IPO价格形成机制和抑价研究[D].重庆:重庆大学,2008.

[35]童艳,刘煜辉.中国IPO定价效率与发行定价机制研究[M].北京:中国金融出版社,2010:33-46.

[36]陈艳丽,曹国华.基于随机前沿分析的创业板IPO抑价来源研究[J].技术经济,2010(12):32-35.

[37]史欣向,钟伟,万自强.中国股市新股破发的原因——基于随机成本边界模型的实证研究[J].西安财经学院学报,2013(3):15-20.

[38]陈仕华,卢昌崇.企业间高管联结与并购溢价决策——基于组织间模仿理论的实证研究[J].管理世界,2013(5):144-156.

[39]Adler P S.Social capital:Prospects for a new concept[J].The Academy of Management Review,2002,27(1):17-40.

[40]Burt R S.Firms,directors and time in the directorate tie market[J].Social Networks,1983,5(1):13-49.

[41]任兵,区玉辉,林自强.企业连锁董事在中国[J].管理世界,2001(6):132-141.

[42]任兵,区玉辉,彭维刚.连锁董事、区域企业间连锁董事网与区域经济发展——对上海和广东两地2001年上市公司的实证考察[J].管理世界,2004(3):112-153.

[43]任兵.制度转型下的中国商业网络结构[C]//郭毅,罗家德.社会资本与管理学.上海:华东理工大学出版社,2007:174-202.

[44]赵延东,罗家德.以社会网方法衡量社会资本[C]//郭毅,罗家德.社会资本与管理学.上海:华东理工大学出版社,2007:374.

[45]Meeusen W,van Den Broeck J.Efficiency estimation from Cobb-Douglas production functions with composed error[J].International Economic Review,1977,18(2):435-444.

[46]Aigner D,Lovell C A,Schmidt P.Formulation and estimation of stochastic frontier production function models[J].Journal of econometrics,1977,6(1):21-37.

[47]Battese G E,Corra G S.Estimation of a production frontier model:with application to the pastoral zone of Eastern Australia[J].Australian Journal of Agricultural Economics,1977,21(3):169-179.

[48]Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic frontier production for panel data[J].Empirical Economics,1995,20(2):325-332.

猜你喜欢

儿童时代·幸福宝宝(2021年11期)2021-12-21 06:18:46

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

读与写(2019年13期)2019-11-27 21:10:09

证券法律评论(2018年0期)2018-08-31 02:33:08

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

知识就是力量(2016年9期)2016-11-02 01:59:31

读写算(下)(2015年11期)2015-11-07 07:21:02

中国卫生(2014年6期)2014-11-10 02:30:40

新校园·中旬刊(2014年1期)2014-07-19 19:53:17

外语学刊(2014年6期)2014-04-18 09:11:49