中外会计报告比较及启示

2015-11-24 23:16王燚

中国经贸 2015年19期

【摘 要】随着世界经济的快速发展,会计报告扮演着日益重要的角色。会计报告是指企业对外提供的、以日常会计核算资料为主要依据,反应企业各方面信息的综合会计信息报告。由于2007年财务部出台的新的会计法规和企业会计准则仍然与国际上的准则有不同之处,故导致中外会计报告存在诸多差异。本文主要通过对中外会计报告目标、种类、格式的比较分析,分析我国会计报告的缺陷及提出相应的修改意见。

【关键词】会计报告;企业会计准则

一、引言

随着经济的发展,我国经济与世界经济的联系日益紧密。此时将中国报表与国外报表间进行比较研究有重要的理论意义和实际意义,在理论上缩小我国会计报告与国际间的差异,在实际上进一步完善我国的报告内容。近年来,我国财政部对于国际会计准则理事会在国际会计准则的各方面内容的日益完善中起到了积极的作用。

国内外会计报告由于各国的具体情况有所不同所以存在不少不同之处。例如,在资产负债表、损益表、现金流量表和报表注释方面,国内外报告格式规范仍有许多差异。这些差异形成的原因主要是国内外会计准则、会计观念和会计环境的不同。目前,相对于国际会计报告来说,我国的会计报告存在很多不足。

二、会计报告概述

1.会计报表含义

会计报告是将企业日常会计核算资料加以分类并且汇总以后,按照一定的形式编制的,可以综合的反应企业的财务状况、经营成果及现金流量的过程以及结果的一种重要的报告。不仅如此,它还为会计报告使用者提供对企业进行管理并作出正确的经营决策提供所需的重要会计信息。它的主要内容有资产负债表、利润表、现金流量表、所有者权益变动表及其附注。他们综合反映了企业的财务状况、经营成果、现金流量。

2.会计报表作用

会计报告对于其报告的使用者来讲是具有重要意义的,例如会计报告为企业的投资者和债权人进行投资提供有关企业财务状况、经营成果和现金流量的大量有价值的会计信息;为管理者考核和分析企业的财务成本计划是否按质按量完成,以及预算的执行情况进行总结并分析存在的问题提供信息。还为国家有关部门加强宏观经济管理,以便掌握各部门、各地区经济计划的完成情况以及财经法律制度的执行情况提供宏观信息。

三、中外会计报告的比较

1.中外会计报告目标的比较

(1)会计目标层次定位的比较

会计目标,是指在会计工作完成时要达到的会计要求。这方面,在发达国家间会计有较大程度的共识,但对于会计目标在会计理论体系中的层次定位世界各国则有明显的分歧。在我国,会计界普遍认为,现代会计理论包括六个层次,即:会计目标、会计环境会计概念与假设、会计准则、会计制度、会计工作系统。但在我看来,我国的看法考虑了会计系统与外部环境的联系,更具有科学性。

(2)会计目标内容的比较

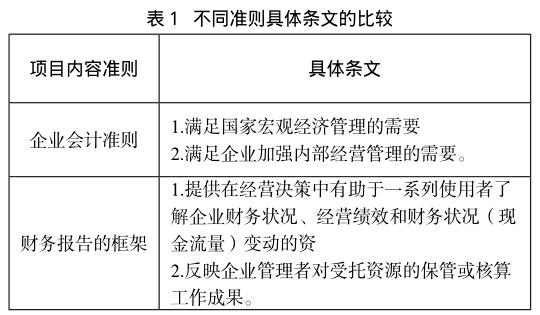

有关比较内容见表1。

从上表中可以看出,中外会计目标所包含的内容,在在大体上是一致的,但是其中也存在以下几点区别:第一会计目标概念基础不同;第二是投资者进行投资决策和债权人进行信贷决策时的需要不同;第三是满足企业管理当局内部经营管理的需要。西方会计目标则是建立在“信息系统论”基础之上的,较多地强调为投资者服务及相应会计信息的传输需要。然而,如果单从会计目标角度分析,不同国家的具体会计目标内容又是不相同的。

2.中外会计报告种类的比较

美国、日木、法国、中国及国际会计报告比较比较内容见表2:

(1)各国现金流量表

从表中可以看出,在现金流量表的命名上各国会计报告中均为现金流量表,而法国则是会计状况变动表。其实很早以前美国和我国也是会计状况变动表,后来才改为现金流量表。而日本既没有会计状况变动表,也没有现金流量表,但是其会计界对这方面的研究很是重视。

(2)会计附注所披露事项的比较

新的会计准也逐渐与国际准则趋同。例如相对于中国2006年年报所采用的1995年发布的准则草案相比,增加了财务报表的编制基础等内容,需要反映的内容并不比IAS1要求的少,但从财务报告整体上看,IASI要求用财务报表表示的一些信息我国却由于各种原因没有在表内披露,所以内容方而还需要加强。

3.中外会计报告格式的比较

(1)资产负债表的格式

在日本和美国两种格式均采用,法国只允许采用一种,即账户式。从资产负债表项目的排列顺序进行归纳,主要有流动列前法和固定列前法两种。但两者的的差别并不是很大,但是,相比较而言,流动列前法更加重视企业的短期偿债能力,所以,我国和美国、日本采用流动前列法。相比较而言,固定列前法更则加重视企业的生产能力和企业的长期财务实力,法国就采用了固定前列法。

(2)利润表的格式

放眼世界,其实各国的利润表格式都比较简单,主要有单、多步式和报告、账户式这几种。美国的利润表格式为单步及多步式,而日本和法国采用报告式和账户式。我国则明确规定使用多步式。在利润表的格式方面,我国与美国的差异可以说是不太大,两者在现实中其实都将利润表的项目内容分为营业利润和非营业利润二项。然而,在营业利润范围上,我国比美国小,而且在损益表项目的规范性上,我国相对于美国而言则要严格一些。

(3)现金流量表的格式

在各国中,日本和法国采用的分别是利润分配计算表和会计状况变动表,而我国和美国都已将会计状况变动表改为现金流量表,国际上采用的也是现金流量表。目前,在编制方法上各国比较流行的是间接法。我国新颁布的《企业会计准则—现金流量表》这一准则,则明确要求用直接法编制,但企业可以在附录中按间接法,这也是我国的特色之一。endprint

四、对我国财务报表的启示

1.中国会计报告存在的问题及原因

(1)无法满足信息的时效性需求

从我国在会计报告的披露方面上看,我国会计报告的披露实际上无法达到会计信息质量的及时性要求,例如,我国允许企业会计信息披露的周期区间很长,一个企业的年度财务报告要求在年度末4个月内报出,而中期财务报告要求在中期结束后两个月内报出,这一规定明显看出会计报告出来的信息非常不及时,无法满足会计报告使用者的需求。

(2)无法反映非货币信息

在信息技术日益发展的今天,人力资源、无形资产、数字资产、金融衍生工具等会计报告所放映的信息越来越重要。但由于这些本应列在会计报告中的内容无法用货币形式进行表达,所以目前无法在反映在会计报告报告中。会计信息的全面程度的高低在某种程度上就意味着企业的是生还是死的问题,但是现有会计报表反映以货币计量的历史成本数据,而在会计报表中绝大多数是有形资产,大量无形资产的信息根本就无法反映,所以,目前的会计报告体系大大削弱了会计信息对会计报告使用者的有用程度。

(3)无法满足对前瞻性信息的需求

利润表是建立在会计收益和收人基础之上的一种有关企业业绩的报告,它在物价基本稳定、市场经济活动单一、外部风险低的市场经济环境下是可以为报表使用者提供有价值的会计信息。但是,随着市场经济化程度的日益提高,物价的波动已成为世界各国都无法摆脱的经济现象,所以,利润年表所提供给会计报告使用者的会计信息的准确程度将大大的降低。

2.改进我国会计报告的对策

(1)建立实时报

目前我国的会计报告模式是建立在持续经营、会计分期、货币计量、会计主体的假设上的。这种报告在经济稳定的情况下,对决策是有用的。但现实是,随着知识经济的发展,知识经济产品的生命周越来越短,企业的经营活动不确定性日益提高,因而会计报告所提供的信息就不是太有用。其实,我们可以在保留现行定期报告模式的同时,利用现代信息技术提供实时报告,以适应知识经济的发展。

(2)编制分部报告

分部报告其实是将一个企业附属机构的重要财务状况、经营成果以及现金流量的信息,按造一定的地区、行业和产品类别的分类方式来进行有规则、有的放矢的来进行分解,以向企业管理者、国家监管部门等会计报告的使用者提供企业不同部分的会计信息,使会计报告使用者及时地了解相关行业以及地区分部的具体情况以便作出正确的经济决策。

(3)拓展充实财务报告信息披露的范围和内容

目前,我国的会计报告外的信息披露其实是以财务信息为核心的,其披露的范围也只局限于满足于财务会计确认与计量的企业相关的经营交易和事项。在这种情况下,我们可以在报表附注中披露有关影响企业价值的重要事项,例如商誉、人力资本、投资、融资战略、竞争战略、顾客满意程度等非财务信息。

参考文献:

[1]赵艳丽,杨光.财务报告的国际比较与借鉴分析[J].现代商贸工业,2012年第3期.07

[2]李明侠.中外会计报告之比较及启示[J].中国总会计师,2009年第5期.10

[3]李文霞.中外会计报告之比较启示[J].现代商业,2011年第2期.12

[4]李丽芳,李丽梅.探析我国米来财务报告的发展趋势[J].现代服,2012年第2期.05

[5]王素莲.浅析企业财务报告的现状及发展趋势[J].财会研究,2012年第2期.19

作者简介:

王燚(1990-),女,汉族,籍贯:湖南耒阳,学历:硕士,单位:湘潭大学,研究方向:财务会计。endprint

猜你喜欢

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

环球市场(2021年26期)2021-01-16

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

活力(2019年15期)2019-09-25

中国市场(2016年44期)2016-05-17

山西农经(2016年3期)2016-02-28

中国总会计师(2016年1期)2016-02-27

中国乡镇企业会计(2014年3期)2014-03-22