推行全面预算管理 增强持续管控能力

2015-11-24 01:03刘运长侯旭松樊本阳

中国经贸 2015年19期

刘运长+侯旭松+樊本阳

【摘 要】在集团公司全面预算管理体系的前提下,公司积极推行全面预算管理,通过几年的不懈努力,全面预算管理体系日臻完善,并在生产经营活动过程中发挥着越来越重要的作用。在推行国家电网公司全面预算管理过程中,一方面严格遵循国家电网公司全面预算管理体系与规则;另一方面以国家电网公司预算管理理论为主框架,经公司内部调整,找出一条符合公司内部管理的预算管理体系,通过对全面预算管理过程中的过程控制、难点控制、分析总结,找出相应措施及具体实施方案,进一步优化预算管理,持续提升全面预算管理的管控能力。

【关键词】全面预算;管理体系;管控能力

一、管理目标描述

全面预算管理是一套行之有效的综合企业管理方法,它实现了对业务全过程的控制,主要包括业务预算控制、收入与成本预算控制、资产负债预算控制、融资预算控制、现金流量控制等等。全面预算管理将事前预测、事中控制和事后分析相结合,将公司的整体目标在部门之间有规划地进行分解,实现对业务全过程的控制,实现对部门的协作管理,以提高经济效益,实现公司的经营目标。

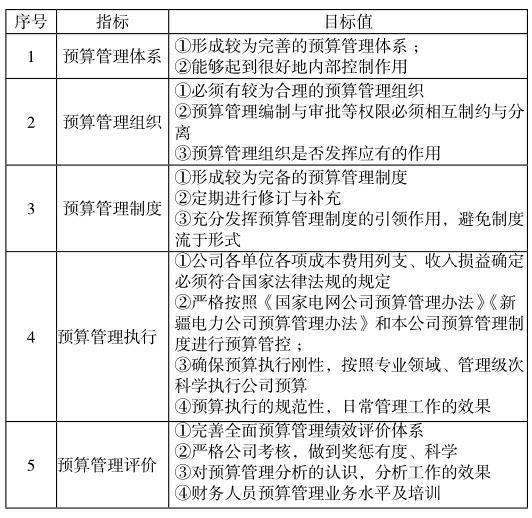

二、管理指标体系及目标值(指标体系是指管理过程控制指标)

1.指标体系

围绕着利润总额、净资产收益率、流动资产周转率、可控费用、资产负债率、成本费用占主营业务收入比重、一年以上的应收及预付款降低率、投资收入比、财务集约化管理年度任务完成率、经济增加值(EVA)等指标,编制公司财务预算,并根据相关部门的业务预算和单位上报的利润中心预算,根据各部门、各单位管理职责,细化和分解各自负责的预算指标。预算指标按照责任区划分,分为归口管理指标和直接管理指标;按照业务相关性划分为相关指标与独立指标。

2. 目标值

(1)宏观指标

(2)微观指标

利润总额、资产负债率、一年以上的应收及预付款降低率等。

三、主要管理做法

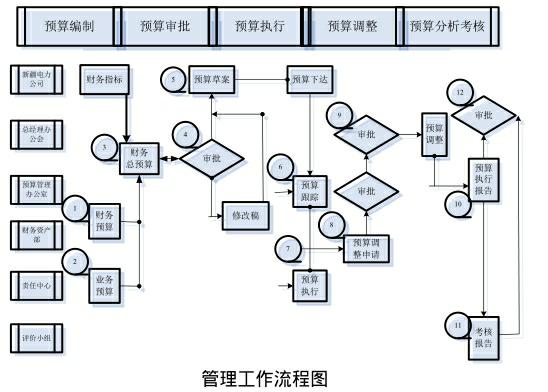

主要流程说明:

(1)公司总经理办公会根据企业发展规划以及新疆电力公司初步确定的财务指标,确定年度经营目标。制定预算编制计划、措施,分解落实到各责任部门。

(2) 财务资产部根据年度经营目标和预算编制方案,负责编制预算提纲,并下达到各预算管理责任单位。

(3)发展策划部、运维检修部、基建部根据资本性支出预算编制提纲,负责组织所属部门资本性支出项目的计划的汇总、审核工作。

(4) 营销部根据预算编制提纲要求,预测预算年度的用电量情况,并负责所属部门成本费用预算的汇总和审核工作。

(5)财务资产部对各预算责任部门提交的预算进行初审、汇总和平衡。就平衡过程中发现的问题进行充分协调,提出初步调整的建议,在此基础上编制出下一年预算草案,报预算管理领导小组审查。

(6) 预算管理领导小组召开会议,审查公司预算年度预算草案。对未能通过审查的项目,有关责任部门进行调整;审查通过的预算草案报总经理办公会议审批。

(7) 总经理办公会讨论审批预算草案,对未能通过审查的项目,预算管理领导小组协调进行调整;审查通过的预算草案提交职工代表大会讨论。

(8)职工代表大会对预算草案进行审查,对有异议的预算草案返回预算管理领导小组调整,审查通过的预算草案报送之新疆电力公司等待审批

(9)根据审批下达的公司预算,分解下达到各责任中心,财务部门监督执行。

四、评估与改进

1.全面预算管理评估方法

全面预算管理评估以现有评估体系为载体,按照预算指标体系,根据量化指标完成质量与宏观指标执行结果,经预算管理考核委员会的讨论、分析,结合各责任中心对全面预算管理的把握程度与应用水平做出综合评价,根据评价结果形成评估方案。

2.存在的问题

(1)全面预算观念意识淡薄。仍然有少数人认为全面预算管理仅仅是财务部门的责任,与公司安全管理、生产管理无关,造成缺乏行之有效的调控手段,业务预算与财务预算在执行方面难以达到一致;公司部分业务部门人员混淆公司整体战略、发展目标和年度计划,造成年度指标难以细化;将预算与计划相认识不足,公司综合计划与公司财务预算在执行调整方面存在较大的时间差。

(2)全面预算管理绩效评价体系不完善。绩效评价是全面预算管理的重要环节,如果全面预算的指标或者控制考核方式不符合公司的实际情况,预算可能会起反作用。全面预算管理绩效评价需要以完善指标体系作为支撑,但现实中公司系统内某些单位仍未建立起责任会计制度,责、权、利不明确,使全面预算管理的控制效用不能有效发挥;同时大部分单对全面预算管理的绩效评价指标主要限于财务指标,而对非财务指标重视不足,使得指标设计不够科学和完善,不能全面反映公司的实际运行情况与员工的工作业绩。

(3)全面预算管理人员水平较弱,控制力度和执行力度不强。公司实施全面预算管理,其预算编制不仅仅是财务部的责任,也需要企业各业务部门参与编制,这不可避免地会涉及到各部门之间的利益,容易出现“堆沙袋”(Sand bagging,指先制定较低的预期目标,好让日后可以轻易地超越)现象,因此,需要专门的全面预算管理人员进行控制和协调,使预算顺利执行。

3.今后的改进方向或对策

(1)将全面预算管理视为一个系统工程。预算从编制、跟踪执行过程、差异分析到预算调整都应建立规范的流程,由专门的机构负责进行,做到全员参与,且在全面预算执行过程中,不容忽视对公司所有人员进行全面预算管理宣传,让公司全体职工了解全面预算管理,认为全面预算管理机既关系到公司利益,也与职工利息息息相关。充分发挥预算管理办公室的职责,对预算管理办公室人员进行扩充,与财务预算密切相关的业务预算人员应当纳入预算管理办公室。努力提高公司职工对全面预算管理的认识。

(2)完善预算评价体系,提升控制能力。加强审批程序,在执行过程中每一部门、每一项业务的发生都受到预算的严格约束,执行中不符合预算规定的部分应经过制度规定的程序,由具有相应权力的个人或机构审批才能准许发生,并进行相应的预算调整,由此形成的预算执行信息能够真正成为考评、奖惩和激励的依据。加强全面预算管理制度建设,根据情势变化,定期修订预算管理制度,从预算编制、审批、执行、调整与评价分析度应有完整预算管理制度作支撑,并适当调整预算管理结构,使预算管理结构能够发挥最优作用;在公司级次内部实时调整预算,作为本级预算管理绩效评价的最新标准。

(3)加强培训,提高全面预算管理人员水平,保证预算控制和执行顺畅。全面预算管理人员素质必须与全面预算管理的要求相适应。企业应认识到提高全面预算管理人员水平的必要性和重要性,一是多组织公司相关人员参与上级单位举办的培训;二是学习先进单位的典型经验,多与上级主管部门沟通;三是公司本次全面预算管理人员多向基层财务预算人员和业务预算人员宣讲全面预算管理技术,达到提高公司全面预算管理水平的目的。

参考文献:

[1] 黄慧芳.推行全面预算管理加快企业管理创新[J].大理学院学报,2005(04).

[2] 霍全平,赵冬梅.浅谈全面预算管理[J].河北理工大学学报(社会科学版),2006(02).

[3] 张巧红.浅谈现代企业全面预算管理体系之构建[J].财政监督,2007(08).endprint

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

活力(2021年4期)2021-07-28

大众投资指南(2021年35期)2021-02-16

航天工业管理(2020年9期)2020-12-28

上海质量(2019年8期)2019-11-16

中国商论(2016年34期)2017-01-15

企业导报(2016年20期)2016-11-05

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26