名义账户制下我国社会养老保险设计研究

2015-11-20 05:06:26王振军

西北人口 2015年5期

王振军

(兰州财经大学财税与公共管理学院,兰州 730020)

名义账户制下我国社会养老保险设计研究

王振军

(兰州财经大学财税与公共管理学院,兰州730020)

本文采用名义账户制就我国社会养老保险进行了设计研究,并根据设计方案构建了个人账户资金支付模型,在对相关参数取值的基础上就名义账户制下我国社会养老保险的待遇标准和财务收支状况进行了测算分析。分析结果表明:名义账户制下我国社会养老保险设计方案在降低了工作单位投保费率的同时提升了社会养老保险的待遇标准,在收支相抵的情况下还有一定的基金积累,并且资金结余率完全能够自动调节社会养老保险的短期财政平衡。鉴于我国社会养老保险在转制中存在着较高的成本风险,且名义账户制能够有效减缓社会养老保险在体制转型中的各种风险影响。本文试图为我国社会养老保险的成功转型提供一些理论研究和实证分析的建议,以利于我国社会养老保险的可持续发展。

社会养老保险;筹资模式;名义账户制;投保费率;待遇标准

自20世纪80年代以来,我国把建立社会主义市场经济作为经济体制的改革目标,随着社会主义市场经济体制的逐步健全,建立与社会主义市场经济相适应的社会养老保险制度成为我国社会养老保险的必然选择。20世纪90年代后我国首先就城镇企业职工养老保险进行了改革,并把缴纳确定型部分积累制作为我国城镇企业职工社会养老保险的筹集模式。虽然部分积累制筹集模式有效地克服了现收现付制和完全积累制的缺点并兼具了二者的优点,且在绝大部分国家被广泛采用,但这种筹资模式在养老保险改制转轨中存在着巨大的成本风险,会造成巨额的隐形债务。如果不能在短期内消化这些隐性债务,将会给一个国家的财政支付及整个社会经济发展带来不可估量的负面影响[1]。由于部分积累制筹集的资金既要用于当前的老年人进行养老,还要给缴费者留出一部分资金用于自己将来进行养老,其缴费者的负担较重。特别随着人口老龄化进程的加剧,部分积累制筹集模式将给一个国家的在职劳动者和财政支付带来难以承受的经济负担。为此,以瑞典为代表的一些国家对社会养老保险的资金筹集模式进行了改革,把名义账户制作为社会养老保险的资金筹集模式。所谓名义账户制就是为养老保险缴纳者建立一个个人缴费银行账户,将在职劳动者和工作单位缴纳的养老保险费和投资运营收益率作为一种权益计入银行账户用于在职劳动者在老年时进行养老,将在职劳动者和工作单位实际缴纳的社会养老保险费支付给当前的老年人口进行养老,实质上是一种典型的缴纳确定型现收现付筹资模式[2]。

近年来,我国学者就名义账户制在我国的适用性进行了大量的分析和探讨。郑秉文(2003)认为:名义账户制不仅能够有效地消减我国社会养老保险在转型过程中的各种成本风险,而且为我国降低社会养老保险投保费率和下调社会养老保险替代率提供了现实可行性,并与我国社会养老保险改革的部分积累制筹集模式和“统账结合”的社会养老保险模式初衷相吻合。名义账户制在体现了社会养老保险“社会互助互济”性的同时,也兼顾了“自我保障”性,有利于提高我国社会养老保险的覆盖率[3]。万树、蔡霞等(2014)认为:做实我国社会养老保险的个人账户不仅不能有效地解决社会养老保险的支付风险,而且在当前我国资本市场不成熟的情况下还加大了社会养老保险基金保值增值难度,并且社会养老保险基金随着做实比例的提高其基金贬值程度也随之增大。当采用名义账户制时,一方面通过个人账户的缴费权益记录保障了在职劳动者将来的社会养老权,另一方面也有效解决了当前我国资本市场不成熟国情下社会养老保险基金的贬值风险和支付危机[4]。艾慧(2014)通过构建计量模型就名义账户制下和部分积累制下我国社会养老保险的财务收支进行了测算。测算结果表明:在其设定的测算期内社会养老保险在采取名义账户制时养老保险的收入略微大于支出,在采用部分积累制时,由于社会养老保险中社会统筹支付的部分对个人账户的挤占,使原本出现的社会养老保险资金缺口产生叠加效应,更进一步的加大了社会养老保险的资金缺口和支付压力。因而采用名义账户制更有利于实现我国社会养老保险的财务收支平衡和制度转轨[5]。尽管上述学者都提出了名义账户制比较适合社会养老保险转型中的我国国情,但他们对在名义账户制下我国社会养老保险的制度设计研究较少,缺乏具有可操作性的实施方案。为此,笔者就名义账户制下我国社会养老保险的制度设计进行研究,试图为我国社会养老保险在制度建设上提供一些理论研究和实证分析的建议。

一、当前我国的社会养老保险制度及存在的问题

2015年1月3日,国务院颁布了《关于机关事业单位工作人员养老保险制度改革的决定(国发[2015]2号)。根据这一决定,在我国机关事业单位社会养老保险也采用“社会统筹+个人账户”模式,机关事业单位社会养老保险费由个人和工作单位共同缴费,其中个人按工资总额的8%和4%缴纳社会养老保险个人投保费和职业年金,工作单位按工资总额的20%和8%为职工缴纳社会养老保险费和职业年金。由个人缴纳的个人投保费和职业年金全部计入个人账户,其投资运营收益率按国家每年公布的记账利率进行计算。养老保险缴费基数的上下限分别为上年度职工平均工资的300%和60%,基础养老金标准以上年度在岗职工月平均工资和本人指数化月平均缴费工资的均值为基数,每缴满一年按基数的1%发放,缴费年限累计不得低于15年。个人账户养老金标准以个人账户资累计额除以享受月数发放。退休年龄分别为从40岁到70岁不等,每延迟退休一年延长发放3.5个月的养老保险费[6]。由此可知,机关事业单位社会养老保险与当前我国城镇企业职工的社会养老保险在保险模式、筹资渠道和缴费基数等方面基本相同,再加上当前实施的城乡居民社会养老保险制度,标志着在我国已建立了覆盖全体劳动者的“大一统”的社会养老保险制度。

虽然我国已建立了覆盖全体劳动者的社会养老保险制度,并使每一个劳动者在年老时能够“老有所养”,合法地保护了老年人的社会权益。但当前我国实施的社会养老保险制度存在的问题仍然十分突出,主要表现在以下几个方面:第一,尽管我国在全体劳动者中建立了以“社会统筹+个人账户”为基本模式的社会养老保险制度,但针对不同群体的社会养老保险制度在养老保险的投保费率、养老待遇标准方面存在着很大的差别。在职时收入水平越高的人群其社会养老保险的待遇标准越高,收入水平越低的人群其社会养老保险的待遇标准越低,这既有违于社会养老保险的公平性原则,也难以保障低收入群体的基本生活需要。第二,当前我国城乡居民社会养老保险制度和城镇企业职工社会养老保险制度在筹资模式中采用缴纳确定型部分积累制,这种筹资模式在养老保险转型中会造成巨大的成本风险。我国城镇企业职工社会养老保险制度在实施中已形成了数额庞大的隐性债务,如果不对这些隐性债务进行有效消减,将给我国社会养老保险发展带来不可估量的影响。第三,企业职工社会养老保险尽管名义上存在着庞大的基金积累,但实际上处于空账运转状态。真实积累的资金很有限,再加上我国资本市场很不成熟,这些有限的养老保险资金在投资运营中收益率一直较低,这不利于社会养老保险基金的保值增值[7]。针对上述问题,本文试图采用名义账户制就我国社会养老保险进行一些制度上的优化设计,以利于我国社会养老保险的可持续发展。

二、名义账户制下我国社会养老保险设计

1.社会养老保险投保费率及缴费年限

根据国际上绝大部分国家社会养老保险的总投保费率可知,当前我国机关事业单位和城镇企业职工社会养老保险的总投保费率明显偏高[8]。社会养老保险总投保费率较高一方面加重企业和政府财政的支付负担,在世界经济一体化背景下不利于提高企业产品的竞争力和降低政府财政赤字。由于我国城镇企业职工社会养老保险的总投保费率较高,从而使社会统筹的这一部分资金难以落实,导致个人缴纳的这一部分资金被挤占,从而出现空账运转[7]。鉴于当前我国城乡分割的二元社会经济结构较为严重,且农村居民没有相应的工作单位缴费。因而本文将社会养老保险投保费率根据我国国情设定为城镇职工投保费率和农村居民投保费率两个标准,并结合国际上社会养老保险总保险费率和我国社会养老保险个人投保费率将城镇职工社会养老保险总投保费率设定为16%,其中个人投保费率为8%。农村居民总投保费率为12%,其中个人缴纳8%,政府财政补贴4%。在降低总投保费率的基础上延长缴费年限,将个人最低缴费年限提高20年。因为我国劳动者参加社会劳动的初始年龄除了部分高学历者外,绝大部分劳动者在20岁时已经参加了工作,即使按照我国最早40岁的退休年龄标准,其缴费年限也不会少于20年。

2.社会养老保险积累基金记账利率

鉴于当前我国资本市场不成熟,企业职工社会养老保险的投资运行收益率一直较低,特别是自2010年以来,我国社会养老保险的资金运营收益率一直低于2.0%,一些年份甚至出现一定程度的亏损。我国农村居民社会养老保险的投资运营收益率是按一年期银行存款利率来计算的。这与资本市场成熟国家年近10%的投资运营收益率相差悬殊,甚至远低于5.0%左右的五年期银行存款利率,在较高的通货膨胀水平下甚至连保值都达不到,更别说增值了[9]。如果采用缴纳确定型现收现付制即名义账户制,由于名义账户制下社会养老保险投资运营收益率以国家政府公布的记账利率进行计算,能够有效解决因资本市场极不完善导致社会养老保险在投资运营中的基金贬值问题。虽然我国在机关事业单位社会养老保险制度改革方案中规定社会养老保险投资运营收益率以当年国家公布的记账利率计算,但却没有明确规定记账利率的高低。当前国际上成功实行名义账户制国家,他们绝大多数都按当年国民经济增长率来记录社会养老保险投资运营收益率,我国也可借鉴这些国家的成功经验,以当年国民经济增长率来记录社会养老保险的投资运营收益率[10]。

3.基础养老金待遇标准

基础养老金标准在我国制定的“社会统筹+个人账户”社会养老保险模式中主要体现公平原则,个人账户积累资金支付标准主要体现效率原则。当前我国城镇企业职工社会养老保险按当地平均工资20%的标准发放基础养老金。这一发放标准很好地贯彻了我国社会养老保险制度设计中的效率优先兼顾公平原则。我国机关事业单位社会养老保险改革方案中缴费满一年其基础养老金标准按当地月平均工资水平和个人指数化月平均工资均值的1%进行发放。根据前述缴费年限设计,当最低缴费年限为20年时,其基础养老金标准为20%。在我国农村居民社会养老保险制度中,其基础养老金标准很低,年人均基础养老金标准为720元,甚至不足当前我国农村贫困标准的1/3。相对于城镇居民,我国农村居民年人均收入水平较低,农村居民年人均收入水平约为城镇居民的1/3。因而应按照农村劳动者年人均纯收入20%的标准设定基础养老金。2014年我国农村劳动者年人均纯收入为18565元,即使按照20%的水平发放基础养老金,也仅略高于当前我国每年2300元的农村贫困标准。因此在我国城镇职工和农村居民社会养老保险制度中根据城镇在职职工年人均收入的20%和农村劳动者年人均收入的20%发放基础养老金标准比较适合我国国情。

4.社会养老保险退休年龄

当前我国的退休年龄是在20世纪50年代设定的。根据此规定,男干部和女干部的退休年龄分别为60岁和55岁,男工人和女工人的退休年龄分别为55岁和50岁。这一规定是根据当初我国的产业结构和人均预期寿命而制定的,相较于20世纪50年代,我国的人均预期寿命增加了近1倍,产业结构中从事第三产业的人口比例也大幅度提高。相较于当前的人均预期寿命,如果不延迟退休年龄,势必会降低我国社会养老保险的待遇标准。根据郑秉文教授的测算,当前我国企业职工社会养老保险的替代率仅为42%,已接近国际上社会养老保险替代率的下限水平[11]。但关于我国延迟退休年龄的问题在学术界和社会各界人士中引起了强烈的反响,一些学者和在职职工赞成延长退休年龄,一些学者和在职劳动者强烈反对延迟退休年龄。为此我国在机关事业单位社会养老保险改革方案中设计了一个较为灵活的退休年龄选择体制,即每个人可根据自身的缴费水平和身体状况在缴满了最低缴费年限后自愿选择退休年龄。我国城镇企业职工和农村居民在退休年龄上也可采用这一机制,因为虽然早退休人员享受社会养老保险待遇年数较长,但由于个人账户积累资金有限其社会养老保险待遇水平较低,迟退休人员尽管享受社会养老保险的年数较短,但享受养老保险的待遇水平较高。这一退休机制既能使在职劳动者根据自身状况自愿选择退休年龄,有效地保障低收入人群的基本生活需要,也能够解决因延迟退休年龄而引起的各种社会矛盾冲突。

三、我国社会养老保险设计方案测算分析

根据上文在名义账户制下我国社会养老保险的设计方案,下文将构建个人账户资金支付模型,依据假定的各种条件和设定的各种参数就名义账户制下我国的社会养老保险待遇水平、社会养老保险账务收支平衡等进行测算。

1.数学模型构建

由于名义账户制在本质上是一种待遇确定型现收现付制和缴纳型完全积累制的混合筹资模式,对于缴费者来说尽管所交的费用被当前的老人用于养老了,但当缴费者年老时要严格根据个人和工作单位缴费金额及记账利率积累的资金权益发放养老金待遇标准。本文在不影响估算结果的情况下为便于计算就数学模型中的一些条件做如下假定:

第一,假定在从缴费到享受社会养老保险期间个人账户的记账利率按当年国民经济增长率计算,且国民经济增长率与城乡居民收入增长率是同步的;

第二,假定我国城乡居民自愿选择的退休年龄为50岁至70岁的均值,并随人均预期寿命的延长居民可根据自身的健康状况自动延迟退休年龄。

则个人账户积累资金支付模型为:

上式中:PF为个人账户积累资金月支付额;Mt为缴费期间第t年的缴费基数;jt为社会养老保险的总投保费率;it为缴费期间第t年的个人账户积累资金记账利率;n为缴费年限;N为享受社会养老保险待遇的月数。

2.社会养老保险待遇标准测算

根据上文名义账户制下我国社会养老保险的设计方案和构建的个人账户待遇支付模型,下文就我国社会养老保险的待遇标准进行估算。为便于计算,在结合我国国情的基础上,对模型中的一些参数进行取值:当前我国国民经济增长率正处于从高速增长转向中高速增长阶段,2014年我国国民经济增长率为7.4%,2015年第一季度国民经济增长率仅为7.1%,且国民经济增长呈继续下滑的趋势,但随着我国产业结构优化升级的顺利完成其国民经济增长率将有所回升,故本文保守估计我国社会养老保险的个人账户年记账利率为7.0%。当前我国的人均预期寿命为75岁左右,按照50岁至70岁的均值计算养老保险的退休年龄,我国居民享受社会养老保险的年限为15年。2014年我国城镇居民年人均可支配收入28844元,农村居民年人均纯收入为10489元,全国就业人口77253万人,就业人口占总人口比例为56.5%。据此推算可知:2014年我国城镇在职职工的年均收入水平为51051元,农村劳动人口的年人均收入水平为18565元[12]。根据上述假定的各项条件和设定的各种参数,采用上面公式计算在2014年缴纳社会养老保险费,缴满20年时我国城镇职工社会养老保险和农村居民社会养老保险的待遇标准(见表1)。

表1 我国城镇职工和农村居民社会养老保险的待遇标准单位:元/月,%

从表1可知:(1)按照名义账户下我国社会养老保险的设计方案,在2014年开始缴费,按最低缴费年限20年缴满社会养老保险费时,我国城镇职工社会养老保险的替代率为41.33%,比国际上社会养老保险40%-60%的平均水平略高一点,基本上可以满足我国城镇职工维持正常生活的需要;(2)农村居民社会养老保险的替代率为36.17%,低于国际上社会养老保险40%的下限。这主要是由于农村居民仅为水平较低的政府财政补贴,而没有相应的单位缴费,相较于城镇职工工作单位8%的缴费水平,农村居民的政府补贴水平较低。虽然相对于城镇职工社会养老保险的替代率来说较低,但农村居民有土地做保障,加上相应的土地收入,其社会养老保险的替代率应该接近国际上社会养老保险40%的下限。另外,相较于城镇职工,我国农村地区各种商品的价格较低,因而农村居民社会养老保险的待遇标准基本上可以保障其正常生活需要;(3)当前我国正处于城镇化和工业化进程的加速发展阶段,农村居民占总人口的比重逐渐降低,直至我国完成工业化进程,绝大部分农村人口会进入城镇工作,届时将纳入城镇职工社会养老保险的范畴。国际经验证明:当一个国家完成了工业化时,农业生产总值占国民生产总值的比例和农村人口占总人口的比例都将低于10%,并且农村和城镇都实现了商品市场化,这时将在我国建立一个覆盖全体社会成员的城乡一体化的社会养老保险制度。

3.社会养老保险费财务收支测算

根据前文设定的名义账户制下我国社会养老保险的设计方案,下文我们估算我国社会养老保险的财务收支状况。社会养老保险的总收入为缴纳养老保费的在职劳动者人数乘以人均缴费基数再乘以养老保险的总投保费率。社会养老保险的总支出为老年人口数量乘以人均社会养老保险待遇标准。2014年末我国总人口达13.68亿人,其中城镇户籍人口为4.96亿人,占总人口的比重为36.26%,农村户籍人口为8.72亿人,占总人口的比重为63.74%。60岁及以上老年人口占总人口的比例为15.5%,假定城乡就业人口占总人口和人口老龄化率相一致,则我国60岁以上的城镇老年人口和农村老年人口分别为7688万人和13516万人[12]。上文只是对城镇职工和农村居民在最低缴费年限的养老保险替代率进行估算,随着缴费年限的增长和享受养老保险待遇年限的降低,我国城镇职工和农村居民社会养老保险的替代率将会提升。因此本文设定我国城镇职工和农村居民社会养老保险的替代率与国际上的平均水平相一致,即按50%的替代率估算其财务收支状况。据此估算2014年我国城镇职工社会养老保险的待遇标准为25526元,农村居民社会养老保险的待遇标准为7426元。2014年我国社会养老保险的财务收支见表2。

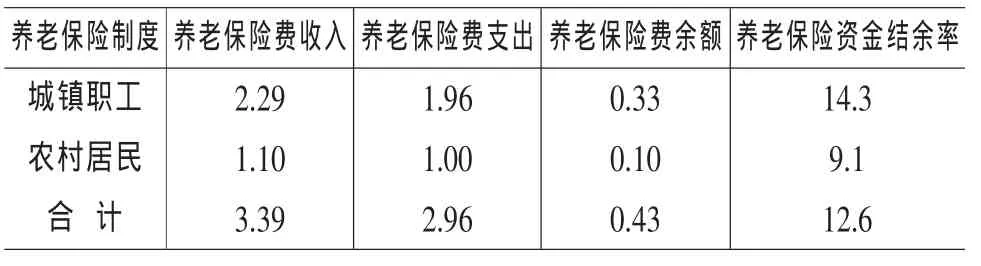

从表2可知:(1)根据在名义账户制下我国社会养老保险的设计方案,2014年我国城镇职工社会养老保险的收入总额为2.29万亿元,支出总额为1.96万亿元,其资金结余总额为0.33万亿元,资金结余率为14.3%。农民居民社会养老保险的收入总额为1.10万亿元,支出总额为1.00万亿元,其资金结余总额为0.10万亿元,资金结余率为9.1%。整个社会养老保险的收入总额为3.39万亿元,支出总额为2.96万亿元,其资金结余总额为0.43万亿元,资金结余率为12.6%。(2)根据2014年度人力资源和社会保障事业发展统计公报中我国养老保险的财务收支状况可知:2014我国城镇职工社会养老保险的总收入为2.53万亿元,总支出为2.18万亿元。农村居民养老保险收入为0.23万亿元,总支出为0.16万亿元。2014年我国社会养老保险的总收入为2.76万亿元,总支出额为2.33万亿元[13]。相较于当前我国社会养老保险的筹资总额和基金支出,在名义账户制下我国社会养老保险的设计方案在降低了总投保费率的同时,提高了筹资水平和社会养老保险的待遇标准。(3)根据以瑞典为代表的欧亚六国名义账户制的成功经验。在缴纳确定型现收现付制下,要留出一定的剩余资金以应付因人口老龄化和经济发展周期波动而面临的财务危机,因而瑞典把资金积累总额中的2.5%作为结余资金[14]。根据本文名义账户制的设计方案,在财务收支相抵的情况下,我国社会养老保险的基金结余率达12.6%,可将这一部分结余的资金进行投资运营,以备因人口老龄化和经济周期波动而导致的财务危机,进而推动我国社会养老保险的可持续发展。

表2 2014年我国社会养老保险财务收支状况单位:万亿,%

四、结论及讨论

鉴于当前我国社会养老保险在转制中成本风险很高,本文在借鉴了以瑞典为代表的欧亚六国名义账户制的基础上,就名义账户制下我国社会养老保险进行了设计研究。并根据设计方案对其待遇标准和财务收支状况进行了估算分析。得出了如下结论:

第一,在名义账户制下,我国城镇职工社会养老保险的总投保费率为16%,其中个人缴纳8%,工作单位缴纳8%。农村居民社会养老保险的总投保费率为12%,其中个人缴纳8%,政府财政补贴4%。名义账户值的记账利率为7%,缴纳年限为20年。退休年龄根据本人从事的工作性质采取弹性制的自愿选择退休方式,最低退休年龄为50岁,最高退休年龄为70岁。享受养老保险的年限为15年。基础养老金标准为城镇在职劳动者人均收入水平的20%,农村居民社会养老保险基础养老金标准为农村劳动者人均收入水平的20%,养老金待遇标准为月人均个人账户支付额加基础养老金支付额。

第二,根据名义账户制下我国社会养老保险的设计方案在构建数学模型并对一些参数取值的基础上就社会养老保险的待遇标准进行了测算。在最低个人缴费年限20年,享受养老金待遇时间为15年时,城镇职工社会养老保险的替代率为41.33%,农村居民社会养老保险的替代率为36.17%。城镇居民在最低缴费20年时其社会养老保险的待遇标准超过了国际上40%社会养老保险的下限,并随着缴费年限的增长和享受养老保险待遇年限的降低,其社会养老保险的替代率会进一步提高,基本上可以保障我国城镇居民维持正常生活的需要。农村居民尽管其替代率较低,考虑到农民还有土地进行保障,且36.17%的养老保险替代率为最低缴费年限时的待遇标准。随着缴费年限的增长,其社会养老保险的待遇标准也会相应提高,基本上也可以保障农村老年人正常的生活需要。

第三,根据设计方案的总投保费率和待遇标准,在对相关参数取值的基础上就名义账户制下我国社会养老保险的财务收支进行了估算。在名义账户制下,我国社会养老保险的缴纳总额为3.39万亿元,支出总额为2.96万亿元,收支相抵七年积累资金为0.43万亿元,资金结余率为12.6%。相较于当前我国社会养老保险的总投保费率和待遇标准,名义账户制下社会养老保险的设计方案在降低了投保费率的同时提高了社会养老保险的待遇标准。相对于缴纳确定型部分积累制筹资模式,名义账户制难以适应人口老龄化和经济周期波动的需要。为此以瑞典为代表的一些国家都设立了储备资金,相较于瑞典2.5%的储备金率,该设计方案可以积累超过10%的社会养老保险储备金率以应付人口老龄化和经济周期波动中社会养老保险面临的支付危机,有利于社会养老保险的可持续发展。

第四,有效地消减了我国社会养老保险在转型过程中的成本风险,降低了在企业转制之中存在的隐性债务危机。名义账户制虽然是以瑞典为代表的一些国家针对社会养老保险支付在财政支付中的比例较高,导致财政赤字居高不下的情况下创建的一种社会养老保险筹资模式。但它在降低社会养老保险中政府财政负担的同时,还具有降低社会养老保险在转制中面临的巨额成本风险,有效地化解因体制转型而造成的隐性债务危机,并且还特别适宜于资本市场很不成熟的国家和地区[15]。鉴于中国社会养老保险制度不仅面临着人口老龄化和经济发展方面的制约,而且还存在着政治方面的制约。采用名义账户制从短期来看可以降低中国工薪阶层的养老保险投保费率,使工薪阶层的养老保险负担减轻。从长期来看,名义账户制不仅有助于实现中国社会养老保险的收支平衡,还可以化解中国社会养老保险在转制过程中形成的隐性债务问题,能有效地促进中国资本市场及整个社会经济的可持续发展。因而相对于基金积累制,名义账户制筹资模式更加适合中国社会养老保险转型时期的特殊国情。✿

[1]中国社会科学院.中国养老金发展报告(2014)[R].北京:中共十八届三中全会的理论突破与名义账户研讨会,2014-12-28.

[2]郑伟,袁新钊.名义账户制与中国养老保险改革:路径选择和挑战[J].经济社会体制比较,2010(2):96-106.

[3]郑秉文.“名义账户”制:我国养老保障制度的一个理性选择[J].管理世界,2003(8):33-45.

[4]万树,蔡霞.基本养老保险基金:做实账户制还是名义账户制?[J].南京审计学院学报,2014(4):75-82.

[5]艾慧.养老保险统筹账户缺口:基于个人账户制度选择的研究[J].中共杭州市委党校学报,2014(5):49-57.

[6]国务院.关于机关事业单位工作人员养老保险制度改革的决定(国发[2015]2号)[R].中国政府网,2015-1-3.

[7]张映芹,校飞.中国养老保险个人账户空账问题研究[J].宁夏社会科学,2011(3):63-66.

[8]穆怀中.社会保障国际比较[M].北京:中国劳动社会科学出版社,2014:112-130.

[9]王振军.我国社会养老保险一体化设计研究[J].西北人口,2015(2):65-71.

[10]和俊民,郭林.20世纪90年代以来瑞典公共养老金制度改革评析及启示[J].郑州大学学报(哲学社会科学版),2012(3):106-111.

[11]郑秉文.机关事业单位养老金并轨改革:从“碎片化”到“大一统”[J].中国人口科学,2015(1):1-14.

[12]国家统计局.2014年我国国民经济和社会发展统计公报[R].国家统计局网站,2014-2-24.

[13]人社部.2014年度人力资源和社会保障事业发展统计公报[R].人力资源和社会保障部网站,2015-2-15.

[14]杨植强.瑞典名义账户养老金制度精算要素研究[J].华中科技大学学报(社会科学版),2011(5):91-98.

[15]龙朝阳,申曙光.中国城镇养老保险制度改革方向:基金积累制抑或名义账户制[J].学术月刊,2011(6):86-93.

Research on the Design of Social Pension Insurance of China under the National Account System

WANG Zhen-jun

(Lanzhou University of Finance and Economics Lanzhou 730020,China)

We research on the design of social pension insurance system of China used notional account in this paper,and constructed personal account funds paid model according to the design of social pension insurance,calculated the standard of treatment and financial status of China's social pension insurance system based on the values of the relevant parameters under the notional account.The results showed that:scheme designed of China's social pension insurance to reduce the workplace insurance rates while improving the standard of treatment of social pension insurance under the notional account,there is a certain break-even accumulation funds,and fund balance rates are able to automatically adjust the rates of short-term financial balance of social pension insurance.In view of China's social pension insurance has a higher risk in the restructuring costs,and the notional account system can effectively reduce the impact of social pension insurance risks in the transformation system.We are trying to provide some suggestions theoretical and empirical analysis for successful transition of China's social pension insurance,in order to facilitate the sustainable development of China's social pension insurance.

Social pension insurance;Financing models;Notional account system;Insurance rates;Standards of treatment

F840.61

A

1007-0672(2015)05-0085-06

2015-03-23

国家社科基金项目:“社会养老服务体系建设与虚拟养老院的创新和发展研究”;甘肃省软科学计划项目:“城市化进程背景与城乡统筹目标下甘肃社会养老保险体系研究”。

王振军,男,甘肃会宁人,兰州财经大学财税与公共管理学院副教授,博士,研究方向:社会保障。

猜你喜欢

自我保健(2021年4期)2021-12-04 04:10:44

公民与法治(2020年10期)2020-07-25 01:41:38

音乐教育与创作(2020年3期)2020-05-13 06:47:08

好日子(2018年9期)2018-10-12 09:57:18

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

商情(2012年48期)2017-11-08 16:37:38

长沙民政职业技术学院学报(2015年2期)2015-12-21 03:57:14

当代县域经济(2015年12期)2015-03-20 15:51:23

中国工程咨询(2015年8期)2015-02-16 06:38:56

中华女子学院学报(2012年2期)2012-03-25 13:52:14