家族控制如何影响企业智力资本?

——基于中国制造业民营上市公司的实证研究

2015-11-18 03:32徐萌娜王明琳王河森

财经论丛 2015年4期

徐萌娜, 王明琳, 王河森

(1.杭州师范大学经济与管理学院,浙江 杭州 311121;2.杭州电子科技大学管理学院,浙江 杭州 310018)

家族控制如何影响企业智力资本?

——基于中国制造业民营上市公司的实证研究

徐萌娜1, 王明琳1, 王河森2

(1.杭州师范大学经济与管理学院,浙江 杭州 311121;2.杭州电子科技大学管理学院,浙江 杭州 310018)

家族控制是当前国内民营上市公司普遍存在的一个治理特征,本文研究“控制权和现金流权分离”及“家族成员涉入企业”这两类家族强化控制权方式对企业智力资本水平的影响。实证结果表明,控制权和现金流权分离降低了企业智力资本水平,而家族成员差序格局与企业智力资本水平呈正相关,并减弱了控制权和现金流权分离对企业智力资本水平的负面效应。这一研究结论对当前民营企业从治理结构的角度提升智力资本水平,进而实现可持续成长具有重要的启示意义。

家族控制;智力资本;两权分离;差序格局

一、引 言

随着信息技术和知识经济的快速发展,智力资本(intellectual capital)逐渐取代物质资本而成为企业核心竞争力的关键要素。目前,大量研究表明智力资本对企业绩效有正面作用[1][2]。丁玲(2008)和刘玎琳(2010)等亦指出智力资本对企业成长有显著的正向影响效应[3][4],但鲜有学者对影响企业智力资本形成的因素进行实证分析,继而该问题成为此类研究链条上的薄弱一环。我们认为企业治理结构显然是影响其智力资本水平的重要因素之一,而家族控制是当前民营企业治理结构普遍具有的一个核心特征,它会直接或间接地借助企业资源来影响智力资本的形成。

本文拟从家族控制的角度出发,就“控制权和现金流权分离”、“家族成员涉入企业”这两类家族强化控制权的常见方式与企业智力资本水平之间的关系进行实证研究。一方面,家族等终极所有者为强化控制权可能采取金字塔式控股、复式投票权、交叉持股等形式,其中金字塔式控股为国内民营上市公司普遍采用,往往伴随着控制权和现金流权的分离[5][6]。另一方面,家族成员涉入企业(任职或持股)有利于增强家族影响力[7][8],我们在以往研究的基础上引入本土的差序格局概念,加强对家族成员结构的系统化测度,进一步检验两权分离和家族成员涉入在影响企业智力资本水平中产生的交互效应。

2012年《福布斯(中文版)》发布的“中国现代家族企业调查报告”指出,A股上市的家族企业大多集中于传统的制造业,实业依然是诸多民营企业家引以为豪的立足基础*福布斯中文网“福布斯2012年中国家族企业调查报告”,2012-9-3。。据此,本文拟以制造业民营上市公司为样本,围绕家族控制与企业智力资本展开实证研究,以期为当前民营企业从治理结构的角度提升智力资本水平,进而实现可持续成长提供更广阔的思路。

二、相关文献回顾与研究假设

就企业智力资本的构成而言,国内外研究者持有不同的观点,主要包括二元论、三元论等。持二元论观点者认为,智力资本主要由人力资本和结构资本构成[9][10]。持三元论观点者认为,智力资本是由人力资本、结构资本和关系资本构成的*结构资本一般包括企业组织结构、制度规范、工作流程、专利、商标权、版权、知识库及企业文化等[11]。[2][12]。此外,也有少数其他观点如Chen等(2004)提出智力资本由人力资本、结构资本、客户资本和创新资本构成[13]。虽然研究者们对智力资本的理解和划分不尽相同,但大部分都建立在企业资源观的基础上。我们认为家族控制作为当前国内民营上市公司的典型特征*“福布斯2012年中国家族企业调查报告”显示,家族企业(企业所有权或控制权归一个家族所有、至少有两名或两名以上的家族成员实际参与企业经营管理)占全部民营上市公司的比重接近一半。,能直接或间接地通过企业资源来影响智力资本的形成。

控制权与现金流权的分离是终极所有权结构的核心问题。控制权通常表现为投票权,金字塔式控股可造成终极所有者的公司控制权与其投入资金不匹配,控制权被放大,两权分离程度越大,往往企业价值越低[14][15]。邹平和付莹(2007)认为控制权与现金流权的分离为控股股东关联交易和利润转移等行为提供了便利[15]。胡道勇和裴平(2012)指出两权分离程度越大,控制人则越倾向于实施侵占上市公司资源的隧道行为[16]。梅波(2013)的实证研究发现控制权和现金流权分离程度越小,研发费用投入则越大[17]。控制权与现金流权的分离程度越大,大股东侵占行为获得的收益越有可能高于正常收益,控制性家族掠夺中小股东利益的动机就越强烈,对企业长期、可持续成长及与之密切相关的智力资本的关注和投入会相应减弱,从而控制权和现金流权分离会通过企业的战略目标、经营模式等方式间接作用于智力资本。基于此,我们得到研究假设H1:控制权和现金流权的分离与民营上市公司智力资本水平呈负相关。

家族成员涉入企业亦是家族控制的一个重要方面,但国内相关研究一般都是从家族成员数量的角度进行(如担任高管的家族成员人数、家族成员所占比例等),而忽视了对家族成员的结构进行研究。本文拟从数量和结构两方面对企业中的家族成员进行较为精确和立体化的测度。就家族成员的数量而言,在企业持股或担任高管的人数越多,直接的影响就是能为企业带来各种资源;而间接地来看,家族成员涉入企业的数量越多,控制性家族与企业之间的关联越密切,越有可能倾向于追求长期利益而非攫取短期的控制权私利,有利于增加对企业智力资本的关注和投入。

就家族成员的结构而言,国外研究由于受帕森斯式“孤立的核心家庭”观点的影响[18],其“家族”一词往往指核心和近亲家庭,没有注意到华人社会中“家”具有典型的差序格局特征。费孝通(1947)提出“差序格局”概念并将之描述为“以‘己’为中心,像石子一般投入水中,……一圈圈推出去,愈推愈远,也愈推愈薄”[19]。郑伯壎(1995)认同“中国传统的社会结构是一种具有同心圆波纹性质的差序格局”[20]。陆林(2011)认为民营企业内部管理模式呈现差序格局,是人际关系网络中互动模式向企业组织延伸的结果[21]。家族成员差序格局使研究视野不再局限于核心家庭(在相似的亲疏关系下更多地表现为同序格局,与差序格局相对),突破以往研究对家族成员与普通员工之间差别的关注,而深入研究家族成员内部结构。差序格局强调涉入企业的家族成员的异质性,差序格局越复杂,往往意味着家族成员间的亲缘关系越远,个人在知识结构、思维方式等方面的差异越大,家族成员与作为企业核心节点的企业主的社会资源网络重叠程度也会越小,企业越能获得更多异质性资源,从而有利于提高企业的智力资本水平。根据以上论述,我们得到研究假设H2:家族成员数量与民营上市公司智力资本水平呈正相关;H3:家族成员差序格局与民营上市公司智力资本水平呈正相关。

另外,差序格局使家族成员内部产生一定的利益及权力制衡。由于控制权私利及契约不完全,如何形成有效的权力约束与制衡非常关键[22],而这种权力的约束与制衡并非仅来自于家族外部。阎云翔(2006)强调差序格局是一个立体的结构,既包含横向的弹性的以自我为中心的“差”,也包含纵向的刚性的等级化的“序”[23],体现在企业中往往就是家族成员因远近亲疏的不同而得到不同的地位与待遇。亲缘关系越远的家族成员,与企业主之间的利益纽带、情感纽带越弱,在利益取向和行为选择上与核心家庭成员存在显著差别。复杂的差序格局使企业主及核心家庭即便在控制权与现金流权分离较大的情况下亦有较多顾虑和约束,抑制其攫取短期控制权私利,促使其转而追求长期利益。相应地,企业资源投资、积累的策略会发生转变,并进一步影响智力资本水平,即差序格局与两权分离程度之间有一定的交互效应。因此,我们得到研究假设H4:家族成员差序格局有利于降低控制权与现金流权分离对企业智力资本水平的负面影响。

三、研究设计

(一)样本选择与数据来源

本文以2009-2010年A股市场中的民营上市公司为样本,选择制造业这一传统行业进行深入分析。我们要求样本公司实际控制人能追溯到一个家族,且有两名及以上家族成员持股或担任上市公司高管。因为企业中只有一名家族成员的话,并不能形成差序格局。我们主要从CSMAR系列数据库获取上市公司的数据,将相关数据与上市公司年报进行比较、印证,并从年报、公告中获取相应信息。

(二)变量定义及描述分析

本文运用Stata软件进行实证分析,根据前述研究假设,我们采用以下的回归模型:

IC=β0+β1C_C+β2FN+β3XU/VAR+β4INDRA+β5EMNUM+β6SIZE+β7OLD+β8ENVIR+β9YEAR2010+ε

1.因变量。现有文献大多采用VAIC法对企业的智力资本进行度量。VAIC(value added intellectual coefficient)法主要由Ante Pulic提出,基于企业价值增加的角度,从物质资本效率系数(CEE)、人力资本效率系数(HCE)和结构资本效率系数(SCE)三方面来综合评价企业的智力资本,即VAIC=CEE+HCE+SCE。其中,CEE=VA/CE,VA表示企业增值,CE代表公司净资产账面价值。由于VA有多种算法,考虑到数据的可获得性,本文参考李嘉明、黎富兵(2004)和万希(2006)的算法[24][25],即VA=PTP+PC+I。其中,PTP为税前利润,PC代表员工总费用,I为利息费用。此外,HCE=VA/HC(HC代表企业人力资本投资额),SCE=SC/VA,SC=VA-HC。我们将计算得到的VAIC值作为本文研究的因变量IC。

2.解释变量。本文以终极所有者控制权除以现金流权的比率度量两权分离程度(C_C)。该数值越大,说明两权分离度越大。控制权与现金流权根据La Porta等人的方法计算得到[7]。家族成员数量即持股或担任上市公司高管的家族成员人数(FN)。家族成员结构主要体现为以企业主为中心的差序格局,从家族成员的差序数(XU)和亲缘系数的方差(VAR)两个方面进行测度*这里的“家族成员”包括直接或间接持有上市公司股份的及担任董事、经理等高管职务的家族成员。。

我们采用生物学的亲缘系数来衡量个体之间的亲缘关系,这里的亲缘系数是指亲属的基因来自共同祖先的概率[26]。由于夫妻之间同属于核心家庭,我们将夫妻之间的亲缘系数和其他任意两个核心家庭成员(父子、母子或兄弟姐妹)均设定为0.5[27]。拓展生物学意义上的亲缘系数后,我们建立广义亲缘系数(简称亲缘系数),并以2010年沃尔核材(股票代码:002130)为例进行亲缘系数与差序数的计算。沃尔核材的控制人为周和平,另有7位家族成员进入公司,分别是妻子邱丽敏和三个兄弟周文河、周合理、周红旗,妻子的兄弟邱宝军及妻子的妹夫石旭东和宋伯学。对控制人而言,妻子和兄弟的亲缘系数均为0.5,妻子的兄弟的系数为0.5×0.5=0.25,妻子的妹夫的系数为0.5×0.5×0.5=0.125。7位家族成员分别处在第1至3个同心圆上,差序总数为3。差序数的取值根据亲缘系数大小决定(如图1所示),VAR通过计算各家族成员亲缘系数的方差得到。企业中有较多数量的家族成员并不意味着其内部就具有较复杂的差序格局。例如,美锦能源(股票代码:000723)有9位家族成员涉入企业,但差序数仅为1。亲缘关系相关信息主要从上市公司历年的年报、公告中获取。同时,通过查阅报刊杂志及借助网络搜索引擎,逐一确定最终控制人与年报中“董事、监事和高级管理人员基本情况”一栏出现过的高管之间的亲缘关系。

3.控制变量。除以上解释变量外,还有一些可能影响企业智力资本的因素,我们将之作为控制变量。回归中加入了独立董事比例(INDRA)和企业规模(SIZE),前者即独立董事人数与董事会总人数的比值,后者根据公司资产账面值的自然对数进行衡量。为突出企业的规模特点,我们按四分位数生成分类变量,依照规模从小到大赋值0、1、2和3。同时,我们对员工人数(EMNUM)和上市时间(OLD)进行控制,并引入被广泛采用的市场化指数来衡量企业所处外部制度环境。当市场化指数大于或等于中值时,ENVIR为1,否则为0[28]。考虑到外部制度环境的相对稳定性及其对企业智力资本影响的滞后性,为减少可能的内生性问题,2010、2009年的样本分别采用2009、2008年的市场化数据。最后,本文样本涉及两个年度,因此在模型中加入年度虚拟变量YEAR2010,2010年的样本取值为1,否则为0。

图1 周和平家族(括号中为广义亲缘系数)

四、实证研究结果及分析

各变量的描述性统计结果见表1所示。

表1 主要变量的描述性统计

从表1我们可以发现,样本公司的智力资本均值约为5.1,标准差较高,说明各样本之间存在较大的差距。控制权和现金流权的分离系数均值约为1.4,说明两权分离总体而言并不是很严重,但亦不乏两权分离系数超过6的上市公司。涉入企业的家族成员数量均值约为3.1人,差序数均值约为1.4,说明进入公司的家族成员大多是与企业主亲缘关系较近的人员,但亦不乏差序数为5的情况。

此外,我们用相关度分析证实了度量差序格局的两个变量XU、VAR之间具有良好的正相关性。多重共线性检验的结果显示自变量的VIF值均远小于10,不存在多重共线性问题。为避免数据异常值的影响,我们对主要连续变量在1%的水平上进行了缩尾处理。表2显示了变量XU和VAR分别进入模型回归时得到的结果。为消除可能存在的异方差问题,回归结果都经过了Huber/White/sandwich稳健标准误差调整。

表2 家族控制与企业智力资本回归结果

注:括号内为标准误;“*** ”、“** ”和“* ”表示显著性水平分别为1%、5%和10%。

从表2的样本回归结果看,变量C_C的回归系数均为负且在10%的水平上显著,说明随着控制权与现金流权的分离程度增大,民营上市公司智力资本会处于较低水平,这一结果支持了假设H1。企业中的家族成员数量(FN)对智力资本水平而言没有显著的影响,不支持假设H2。这说明并非家族成员数量多,企业的智力资本水平就高,因而家族成员的结构具有重要意义。若涉入企业的家族成员局限于核心家庭,他们带给企业的资源易因日常生活的密切接触而产生较大的相似性(如关系网络重叠),此时家族成员数量对企业智力资本而言意义不大。

国内关于差序格局的研究以纯理论分析为主,少数学者虽然进行了定量研究[8][29],但并没有涉及企业智力资本,且多采用虚拟变量研究,系统地定量分析差序格局是对以往文献的有益补充。就度量差序格局的两个变量XU和VAR而言,它们的系数均为正且分别在10%和5%的水平上显著,家族成员差序格局与企业智力资本水平之间是正相关的,对提升企业智力资本水平具有积极作用,这一结果支持了假设H3。我们采用两个变量测度差序格局并分别进行回归,最终得出了一致的结果,说明研究结论具有良好的稳健性。

此外,SIZE的系数在模型1、2中均为正且在1%的水平上显著,说明企业规模与企业智力资本水平之间存在显著的正相关关系,其原因可能在于规模越大,企业越有能力进行智力资本投资(如提高员工素质、加强技术研发及管理创新活动等)。样本企业的独立董事比例、员工人数、上市时间及外部制度环境对企业智力资本水平均无显著影响。总体而言,无论回归系数正负方向还是显著性水平,表2中的两个模型显示的结果均较为一致。

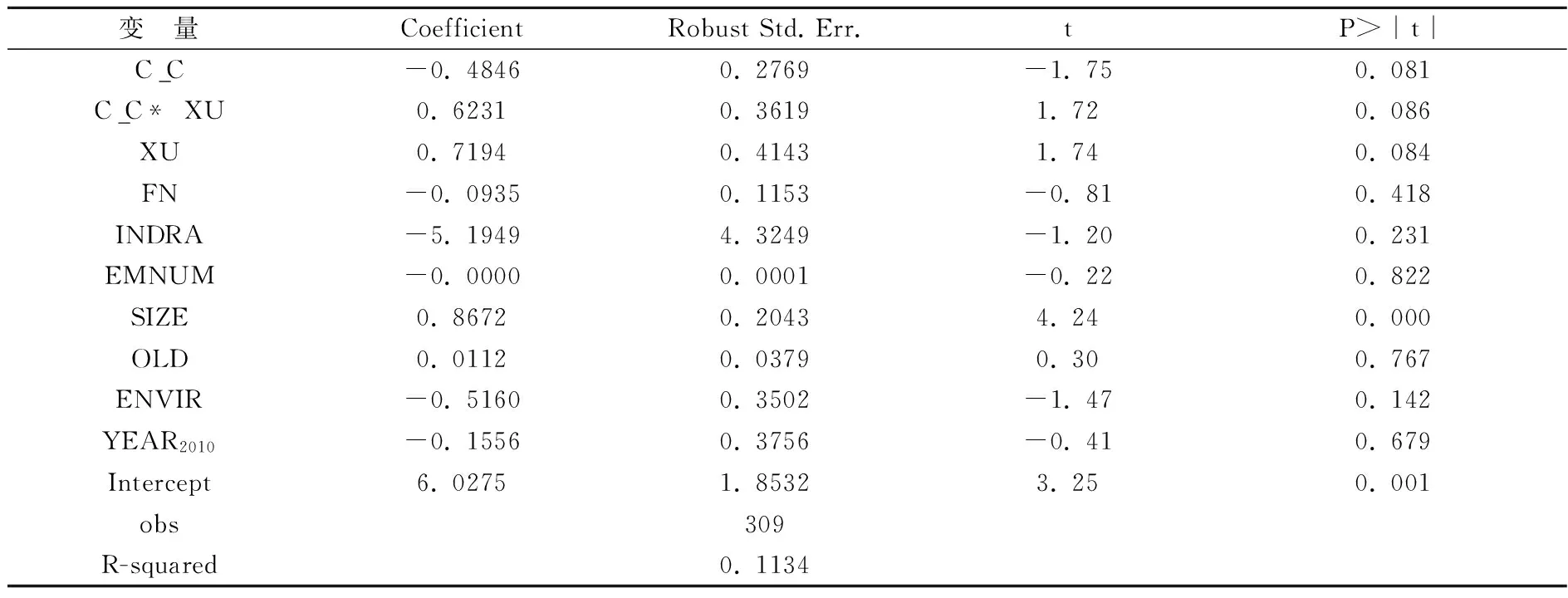

由上可知,虽然家族成员数量没有显著作用,但家族成员差序格局对民营上市公司的智力资本水平产生积极影响。接着,我们进一步在模型中加入变量XU与C_C的交互项,探讨两权分离与差序格局两者之间是否存在一定的交互效应。为避免共线性问题,交互项已进行中心化处理(结果如表3所示)。

表3 交互效应回归结果

表3的回归结果显示,加入交互项后,各变量的显著性水平并没有发生大的变化。XU的系数为正,C_C的系数为负,两者均在10%的水平上显著。交互项C_C*XU的系数为正,亦在10%的水平上显著。这一结果支持了假设H4,说明确实存在交互效应,在差序格局较为复杂的民营上市公司中,控制权和现金流权分离对企业智力资本的负面影响会受到一定程度的抑制。控制权和现金流权的分离程度越大,大股东采取掏空行为、侵占中小股东利益的动机越强,对企业长远发展的关注和投入越少,对智力资本具有显著的负面效应。而家族成员差序格局具有一定的利益及权力制衡作用,即便在控制权与现金流权有较大偏离的情况下,也会促使企业主及核心家庭倾向于追求长期利益而非攫取短期的控制权私利,企业战略目标、经营模式随之发生变化,进而对智力资本产生影响,使两权分离的负面效应降低了。

以往研究者们虽已发现家族等终极所有者为强化控制权可能采取金字塔式控股、复式投票权等多种方式[6][7],但很少注意到各种方式相互之间的关系,它们对企业经营发展的影响是彼此不相关还是存在交互效应?这种交互效应是相互促进还是此消彼长?这一系列的问题有待进一步挖掘。本文在该领域展开了探索性研究,发现“控制权和现金流权分离”、“家族成员涉入企业”这两类家族强化控制权的常见方式在各自影响企业智力资本的同时确实存在着此消彼长的交互效应,将交互效应纳入考虑有助于我们更好地理解企业的实际运作。此外,从研究结果可以发现,将远近亲疏不同的家族成员混为一谈的非家族成员与家族成员的二分法容易在研究过程中产生遗漏和偏差,为系统分析家族控制对企业代理关系、绩效与成长等方面的影响,涉入企业的家族成员内部结构应受到更多重视。

五、小结与启示

本文以制造业民营上市公司为样本,就“控制权和现金流权分离”、“家族成员涉入企业”这两类家族强化控制权的常见方式与企业智力资本水平之间的关系展开实证分析。研究结果发现,控制权和现金流权的分离与企业智力资本水平呈负相关,家族成员数量对企业智力资本水平没有显著影响。此外,本文通过构建广义亲缘系数对家族成员差序格局进行度量,发现差序格局与企业智力资本水平呈显著正相关。进一步地,本文发现控制权和现金流权分离与家族成员差序格局之间存在交互效应,差序格局能有效降低两权分离对企业智力资本的负面影响。

本文针对企业增加智力资本及提升竞争力可以得到以下启示:一方面,我国民营上市公司须适当地降低终极所有者的控制权,减少控制权与现金流权的分离,这需要个人、机构投资者、政府监管部门及上市公司的共同努力;另一方面,家族成员全部来自核心家庭的民营上市公司的发展长期来看并不乐观,加快引进核心家庭以外的家族成员乃至社会职业经理人是当前民营上市公司实现可持续成长的必由之路。

[1] Riahi-Belkaoui A.Intellectual capital and firm performance of US multinational firms[J].Journal of Intellectual Capital,2003,4(2):215-226.

[2] 蒋琰,茅宁.智力资本与财务资本:谁对企业价值创造更有效——来自于江浙地区企业的实证研究[J].会计研究,2008,(7):49-55.

[3] 丁玲.中小企业智力资本与企业成长相关性实证研究[D].南京:南京理工大学硕士学位论文,2008.

[4] 刘玎琳.智力资本与企业成长关系研究[D].南昌:华东交通大学硕士学位论文,2010.

[5] 陈晓红,尹哲,吴旭雷.“金字塔结构”、家族控制与企业价值——基于沪深股市的实证分析[J].南开管理评论,2007,(5):47-54.

[6] 叶长兵.中国家族上市公司最终所有权结构研究[D].杭州:浙江大学博士学位论文,2009.

[7] La Porta R.,Lopez-de-Silanes F.and Shleifer A.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517.

[8] 贺小刚,连燕玲,李婧,梅琳.家族控制中的亲缘效应分析与检验[J].中国工业经济,2010,(1):135-146.

[9] Edvinsson L.,Sullivan P.Developing a model for managing intellectual capital[J].European Management Journal,1996,14(4):356-364.

[10] 宁德保,李莹.上市公司智力资本对财务绩效的影响研究——基于Public模型的实证分析[J].山西财经大学学报,2007,(11):119-124.

[11] 蒋天颖,王俊江.智力资本、组织学习与企业创新绩效的关系分析[J].科研管理,2009,(4):44-50.

[12] Johnson W.H.An integrative taxonomy of intellectual capital:Measuring the stock and flow of intellectual capital components in the firm[J].International Journal of Technology Management,1999,(18):562-575.

[13] Chen J.,Zhu Z.and Xie H.Y.Measuring intellectual capital:A new model and empirical study[J].Journal of Intellectual Capital,2004,5(1):195-212.

[14] Marchica M.,Mura R.Direct and ultimate ownership structures in the UK:An intertemporal perspective over the last decade[J].Corporate Governance,2005,(13):26-45.

[15] 邹平,付莹.我国上市公司控制权与现金流权分离——理论研究与实证检验[J].财经研究,2007,(9):135-143.

[16] 胡道勇,裴平.实际控制人、两权分离与隧道行为——基于2009年中国制造业上市公司的实证检验[J].南京社会科学,2012,(9):22-29.

[17] 梅波.行业周期、两类代理冲突与研发费用投入——来自企业和行业层面的证据[J].财经论丛,2013,(4):73-80.

[18] Parsons T.The kinship system of the contemporary United States[J].American Anthropologist,1943,45(1):22-38.

[19] 费孝通.乡土中国、生育制度[M].北京:北京大学出版社,1998.

[20] 郑伯壎.差序格局与华人组织行为[A].李新春,张书军.家族企业:组织、行为与中国经济[C].上海:格致出版社,2008.297-378.

[21] 陆林.信任与组织:民营企业差序格局管理模式探析[J].西南大学学报(社会科学版),2011,(6):116-120.

[22] Hart O.Financial contracting[J].Journal of Economic Literature,2001,(39):1070-1100.

[23] 阎云翔.差序格局与中国文化的等级观[J].社会学研究,2006,(4):201-213.

[24] 李嘉明,黎富兵.企业智力资本与企业绩效的实证分析[J].重庆大学学报(社会科学版),2004,(12):134-138.

[25] 万希.智力资本对我国运营最佳公司贡献的实证分析[J].南开管理评论,2006,(3):55-60.

[26] 刘鹤玲,蒋湘岳,刘奇.广义适合度与亲缘选择学说:亲缘利他行为及其进化机制[J].科学技术与辩证法,2007,(5):26-29.

[27] 王明琳,徐萌娜,王河森.利他行为能够降低代理成本吗?——基于家族企业中亲缘利他行为的实证研究[J].经济研究,2014,(3):144-157.

[28] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[29] 王河森,陈凌,王明琳.亲情原则还是能力取向?——家族上市公司权力配置机制的实证研究[J].财经论丛,2012,(2):104-110.

(责任编辑:化 木)

How Does Family Control Affect Intellectual Capital of The Enterprise?——An Empirical Study Based on Private Listed Companies of China’s Manufacturing Industry

XU Meng-na1, WANG Ming-lin1, WANG He-sen2

(1. School of Economics and Management, Hangzhou Normal University, Hangzhou 311121, China;2. School of Management, Hangzhou Dianzi University, Hangzhou 310018, China)

Family control is a widespread governance characteristic of current domestic private listed companies. This paper studies the influence of two family control strengthening modes, namely,“divergence in control and ownership” and “the involvement of family members in the enterprise”, on intellectual capital of the listed enterprises. The empirical results show that divergence in control and ownership reduces the level of intellectual capital, while differential mode of association of family members is positively related to the level of intellectual capital. The differential mode of association can weaken the negative influence of divergence in control and ownership on intellectual capital. This study is of important significance for enlightening current private enterprises on the enhancement of intellectual capital from the governance perspective, and then the realization of sustainable growth.

family control; intellectual capital; divergence in control and ownership; differential mode of association

2014-11-06

浙江省自然科学基金资助项目(LQ14G020012);教育部人文社科研究基金资助项目(13YJC630163;14YJC790119);浙江省教育厅科研基金资助项目(Y201223969)

徐萌娜(1983-),女,浙江宁波人,杭州师范大学经济与管理学院讲师;王明琳(1977-),男,浙江建德人,杭州师范大学经济与管理学院教授;王河森(1981-),男,四川内江人,杭州电子科技大学管理学院讲师。

F276.5

A

1004-4892(2015)04-0097-08

猜你喜欢

作物学报(2022年2期)2022-11-06

心理学报(2022年7期)2022-07-09

现代职业教育·高职高专(2022年16期)2022-05-05

今日农业(2021年19期)2022-01-12

——概念跨学科移用现象的分析与反思

西北农林科技大学学报(社会科学版)(2021年2期)2021-12-05

财讯(2019年7期)2019-06-11

天然产物研究与开发(2018年10期)2018-11-06

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

广东农业科学(2017年5期)2017-08-29