财务重述中关联股东网络的传染机制研究

2015-11-18 03:36:09刘春林

财经论丛 2015年4期

刘 健, 刘春林, 殷 枫

(1.南京大学商学院,江苏 南京 210093;2.上海对外经贸大学会计学院,上海 201620)

财务重述中关联股东网络的传染机制研究

刘 健1, 刘春林1, 殷 枫2

(1.南京大学商学院,江苏 南京 210093;2.上海对外经贸大学会计学院,上海 201620)

从关联股东的角度研究财务重述在股东社会网络中传染的可能性。结果表明,曾经持有财务重述公司股份的股东,在持有下一家公司股份时,再次发生财务重述行为的概率会降低。但是,如果关联发生在重述公司重述前,关联公司重述的可能性则会显著增加,并且上述关系会受到关联股东地位的调节影响。本文从所有权网络的行为层面为财务重述研究提供了新的角度,也为应对上市公司财务重述提供了新的思路。

财务重述;社会网络;关联股东;传染机制

一、引 言

财务重述的研究已较为深入,但大多从财务特征、公司治理角度展开[1],在社会网络中财务重述行为的扩散研究较少。已有实证研究发现社会网络中的董事关联直接增加了公司间出现相同行为的可能性,这些行为包括兼并收购[2]、从纳斯达克到纽交所的上市迁移[3]、财务重述[4]等。董事的关联源于一个董事同时在两家以上的公司董事会任职,公司间通过类似关联网络进行的联系,很容易成为商业信息扩散的重要渠道[5][6]。渠道里流动的商业信息作为一种信号,一旦被网络中的公司捕捉,就有可能成为关联公司采取相同行为的来源[7][8]。

不同学者在财务领域的行为扩散研究中一致认为:在行为扩散中,精神领袖的影响非常大,那些在决策层地位比较高的人或对财务报表起到监管作用的人更可能成为影响财务报表问题方面的精神领袖[9]。董事作为一个公司的高层决策者和监管者,如果同时在另一家公司任职,那么该董事有可能把其中一家公司的财务实践信息传递到另一家,进而影响后者的财务行为决策,并使得他们的财务报表在某种程度上趋同[4]。因此当一家公司进行财务重述时,与它通过董事关联的其它企业出现同样问题的概率也会增加[4]。然而,在我国很多公司的董事并不是真正意义上的股东,由于可能存在的代理问题,董事在传递信息以及影响决策的积极性上并不一定非常有效,其行为常会受到其所代表的股东的直接干预。从这个角度出发,相对于董事渠道而言,研究股东渠道对于关联公司的最终财务决策影响就可能更为直接。因此,需要回答的问题是,股东关联的影响是否依然和关联董事一样使得财务重述的可能性增加?这种可能何时会产生?以什么方式进行?

对于上述问题,本文收集了从2007年到2012年A股市场1381条财务重述公告,从中选取盈余重述共298条,通过第一到第五大股东的关联,最终构成2412个事件进行研究。研究发现,股东关联的存在并没有增加关联公司财务重述的可能,相反,还减少了关联公司财务重述的概率。本文的贡献有两个方面:(1)目前对于财务重述的研究多集中于财务指标、公司治理层面,主要从财务重述的不同时间节点对重述行为的传播机制进行了实证分析。(2)结合我国国情,通过所有权渠道的关联网络对财务重述的直接影响进行了探索,研究成果是对现有文献的重要补充。

二、理论与假设

行为基于网络的传播有着不同的机制[10],其中的一些基于经济理性,而另外的基于人类心理学[4]。基于经济理性的学者认为关联公司通过主观评估盈余管理未被发现时的可能和实施盈余管理行为的盈亏,在关联董事传播的盈余管理信息基础上会进行盈余管理的行为创新,并在监管的灰色区域内实施该创新行为,导致关联董事网络内每家公司的盈余管理行为虽然不一样,但盈余管理现象依然能够蔓延,显著增高了关联公司财务重述的概率[4]。但现有研究发现财务重述行为会使得投资者对于重述公司的信心受到打击,如果对前期含有确定性信息的财务报表重述,投资者很容易产生对公司盈利信息的不确定性[11],分析师预测企业盈利时也将显著下调其估计值[12],重述公司的股价难免会在二级市场产生波动。重述如果涉及到短期利润的下降,重述公司的股价还将会加剧下跌[13]。如果将财务重述分为涉嫌欺诈和非欺诈两类来衡量重述前后三天的累计超常收益,涉嫌欺诈的财务重述公司可达-21.80%,非欺诈公司则达-7.73%[14]。由于我国财务重述距离盈余管理的时间普遍较短[15],持股比例较高的大股东一般很难在短期内抛售股票[16],因而这些股东作为公司的所有权者在重述后的利益通常会受到巨大的损失。虽然根据我国《企业会计准则第30号——财务报表列报》及其应用指南,财务报告只需披露批准报告者,而报告者往往只需董事会或其它类似权力机构即可。但公司法第38条规定,有限公司的股东会享有审议批准公司年度财务预算方案、决算方案的权利,第100条补充解释了第38条规定适用于股份有限公司股东大会。因而,遭受过重述损失的股东在持有下一家公司股票时,为了避免自己的利益再次受损,可能会行使审议财务报表的权力。在这种情况下,关联公司受到监管的力度相对加强,从事盈余管理行为被发现的概率提高,客观上抑制了关联公司的盈余管理行为,并使财务重述的概率降低。然而,一个公司的董事可能同时具有股东的身份[17],内部董事和外部董事也是由股东大会提名任命,行使股东的监督权。从这个角度看,股东和董事的利益基本一致,行为方向也应基本趋同,但是基于经济理性的分析却可以得到矛盾的结果。这说明基于经济理性的分析虽然是研究组织间行为扩散的焦点之一,但解释机制依然间接且多样化[18],并不能充分诠释社会网络对财务重述的影响。

心理学的机制认为财务行为在网络间的扩散主要通过以信息为基础的模仿机制进行[19]。正因为大部分决策者缺乏应用不同财务手段的经验[20],在做财务报表决策时通常面临着不同手段的后果带来的不确定性[21][22][23],于是决策者倾向于向外界搜集更多的信息来确定应用这些方法的结果,以降低未来的不确定性[9],而这些信息的来源之一就是曾有类似经验的关联股东。股东的关联使得关联公司在做财务报表决策时可以清晰的分析运用类似财务方法的结果,继而对是否采取模仿行为做出最终决策[19]。财务重述经验代表着重述公司盈余管理方法的败露,决策者通过股东渠道得到这种经验的信息时,会意识到重述公司盈余管理的错误性质和财务重述的严重后果。败露的经验迫使关联公司的决策者模仿类似行为的可能性降低,产生更新知识的动力和吸取经验教训的能力[24],并积极寻求更现实可行的模式[25][26],因此再做决策时会更容易接近成功[27],继而降低了财务重述的可能。鉴于我国财务重述距离盈余管理的时间较短[15],大部分关联股东在财务重述后才持有关联公司的股份。因而,这种股东网络传播的信息大部分属于财务重述,即盈余管理败露的经验。根据以上分析,我们提出第一个假设:

假设1:在传染期间,和财务重述的公司有着共同股东的关联公司,财务重述的可能性降低。

然而,在重述公司重述前关联股东持有关联公司股份时,关联公司并不能够观察到盈余管理败露的信息。相反,却是虚假或错误的财务报表成功发布的信息,成功的经验代表着现存知识的有效性,这种情况下获取新的知识往往被认为毫无必要[28][29][30]。决策者先前成功的经验也使得他们对自己现存知识的准确性过分自信[31],并把注意力集中在现存的信息来源上而不愿接受其他信息的影响[28][32],这就使得决策机制僵化而不能得到创新和变革,从而增加了决策者未来失败的可能性[27]。对于关联公司而言,在不确定的环境下进行决策的最好方式往往是抄袭别人现存的成功经验[21][33],有着成功结果的财务方法更容易被关联公司模仿以期获得类似的成功[34][35][36]。因此,模仿重述前盈余管理行为的可能性增加直接导致了关联公司财务重述的概率增大。如果关联股东持股在重述公司财务重述后,重述公司盈余管理败露的经验和后果使得关联公司很难产生模仿类似盈余管理行为的动机,模仿的可能性降低使得财务重述的概率降低,这种情况和假设1的解释机制一致。根据以上分析,我们提出本文的第二个假设:

假设2-1:在传染期间,关联股东持股在重述公司重述前,关联公司财务重述的可能性增加。

假设2-2:在传染期间,关联股东持股在重述公司重述后,关联公司财务重述的可能性降低。

渠道的影响力变化对关联公司是否会模仿渠道所散播的行为有一定的影响。Kang发现投资者通常会认为在重述公司或关联公司占据一定职位的关联董事对于董事会的影响力会更强,从而促进了关联公司模仿重述公司的欺诈行为[4][37]。Chiu也发现关联董事在关联公司的董事会占据一定职务时,他们更强的影响力对于关联公司财务重述的产生有着显著作用[4]。关联股东对于公司决策的权力主要在于根据持股比例所拥有的投票权,持股比例越高,排名越高,话语权则越强。在重述公司重述前出现的股东关联,关联股东所散播的盈余管理行为信息通常被作为成功的经验,在关联股东持股排名提高时,影响力的增强使得被关联公司更容易接受关联股东渠道所传播的经验,采取相同对的模仿行为,从而增强了关联股东促进财务重述的作用。在重述公司重述后出现的股东关联,关联股东所散播的财务重述信息作为盈余管理败露的经验,在关联股东持股排名提高时,影响力的增强使得被关联公司更重视从关联股东网络中得来的教训,不采取相同的模仿行为,从而增强了关联股东抑制财务重述的作用。根据以上分析,我们提出本文的第三个假设:

假设3-1:在传染期间,关联股东持股在重述公司重述前,关联股东的持股排名越高,关联股东促进财务重述的作用越强。

假设3-2:在传染期间,关联股东持股在重述公司重述后,关联股东的持股排名越高,关联股东抑制财务重述的作用越强。

三、样本收集与方法设计

本文从CCER经济金融研究数据库搜集了从2007年到2012年1381条重述公告,从中选取影响利润的重述公告298条,考虑一家公司多次发布重述的影响,最终整理出246家公司发布了影响利润的重述公告。继而通过WIND金融数据库系统,以每家公司前五大股东的关联,构成了12894个观察值的总样本,整理重复关联和无效关联后,形成1472个独特的公司作为研究样本。最终加上940家没有关联股东的公司,在去除缺失数据的公司条目后,总共构成2412个事件。根据Chiu的设计[4],本文在一家公司多次发布重述的情况下,只保留最早发布重述的条目。如果股东在传染期间并没有持有其他公司股份,则视为无效关联。关联股东连续多年持有关联公司的股份被视为重复关联,重复关联时只保留传染期内的条目。关联股东在持有下一家公司股份前,下一家公司已发布过重述,则视为非关联股东影响的重述。

(一)事件的期间界定

Chiu的研究界定财务重述通过关联董事的传染时期为自传染公司盈余管理的第一年起,直至两年后结束,盈余管理的第一年导致了以后财务重述公告的产生[4]。本文的期间界定采用Chiu的方法。在这期间,与传染公司拥有共同股东的公司,为被传染公司。被传染公司自关联股东持股起,在传染公司的感染期内,被传染公司是否发布财务重述是本文研究的主要问题。传染公司财务重述发布的时期可以在感染期外,也可以在关联股东持有被传染公司股份前。

(二)回归模型及变量设置

对哪些因素可能影响关联股东的财务重述作用,本文采用了Logistic回归分析方法进行研究,建立了以下模型:

Logit(EM)=F[B0+B1X1+B2X2+B3Shareholder Position+∑BjControls+

Fixed Effect(Region,Industry,Year)+ε]

被解释变量为二分虚拟变量,含义为一家公司是否发布财务重述公告,发布为1,否则为0。解释变量有三个,第一个是二分虚拟变量X1,含义为一家公司与另一家公司是否有关联股东,有为1,否则为0;第二个是二分虚拟变量X2,含义为关联股东是否在重述公司发布重述前持有下一家公司的股份或者是否在重述后持有,有为1,否为0,;第三个是连续变量Shareholder Position,含义为持股排名。根据于鹏、魏志华、Chiu等的相关研究[4][11][15][16][38][39][40][41][42][43][44][45],本文选择了以下公司治理特征和财务指标的控制变量,包括:ROA、股权集中度、公司年龄、持股年限、上市年龄、ST公司、控股机构股东,同地域、同行业。其中同省作为同地域的控制指标,行业采用证监会一级分类标准,制造业采用二级分类。控制变量的选择都从盈余管理的发生期选取[15][46],即年报重述的滞后一期,季报或半年报重述则选择当期。由于我国最近一次对于财务重述法规的修订和完善在2006年,我们选择期界定为2007-2012年,以便清晰观察2006年法规完善后的效果,年份的控制采用滞后一年,即2007、2008、2009、2010和2011年。

四、实证结果分析

(一)描述性统计分析

表1是研究变量的描述性统计,同行的均值为0.79,大部分的公司和重述公司处于同一行业。同地域均值为0.92,绝大部分公司和重述公司处于同一地区。资产收益率的均值为7%,说明样本期内上市公司的平均盈利情况较差。控股的机构股东均值为0.06,大部分的关联机构股东并不占据控股地位。持股排名强度均值为0.97,位于持股排名第四位,关联股东的持股地位平均处于低的水平。重述后关联的事件均值为0.08,重述前关联的事件均值为0.04,重述后事件的均值为重述前事件均值的一倍,说明大部分的股东关联发生于重述公司重述后。而整个重述事件的均值仅0.08,在样本期内上市公司发生重述事件的比例较少。股东关联事件的均值为0.57,这说明一半以上的上市公司通过股东网络和重述公司有关联。从各变量之间的Pearson相关系数可以看出股东关联和财务重述显著负相关,重述前的股东关联和财务重述显著正相关,重述后的股东关联和财务显著负相关,这个结果和假设吻合,但真实关系仍需要结合Logistic回归结果进行判断。

表1 描述性统计(含相关矩阵:Pearson系数)

注:“*** ”代表P<0.01;“** ”代表P<0.05;“* ”代表P<0.1。

(二)股东关联的总体影响

表2的模型1-3反映了股东关联对于财务重述发生可能性的总体影响,从模型1可以看出当股东关联的变量EMLINK单独进入模型1时,B系数在0.01的水平上显著为负。说明股东的关联降低了关联公司发生财务重述的可能性,这个结论支持了假设1。当关联股东在重述公司重述前持有关联公司的股份作为控制变量进入模型2时,EMLINK的系数在0.01的水平上显著为负,且较模型1有所降低,说明排除重述前持股影响,关联股东的抑制作用更强。BEMLINK的系数在0.01的水平上显著为正,说明重述前持股增加了关联公司发布重述的可能,这个结论支持了假设2-1,但BEMLINK和EMLINK之间存在较高的相关性,本文在模型4中还将做进一步的单独检验。当关联股东在重述公司重述后持有关联公司股份作为控制变量进入模型3时,EMLINK的系数在0.01的水平上显著为正,说明关联股东的存在促进了财务重述的发生,导致这个现象发生的原因是排除重述后的持股的影响,EMLINK的作用和重述前持股的影响趋同。PEMLINK的系数为负,说明重述后持股抑制了重述发生的可能,这个结论支持了假设2-2,考虑到PEMLINK和EMLINK之间存在较高的相关性,本文在模型6中还将做进一步的单独检验。从以上结果可以看出,虽然重述前持股对于关联公司模仿盈余管理行为的作用显著,但由于大部分关联股东是在重述后持有关联公司股份,且重述后持股对于抑制财务重述的作用同样显著,这使得重述前持股的促进作用只是稍微减弱了股东关联对于财务重述的遏制,而从总体上观察,股东关联对于财务重述仍然是明显的抑制作用。然而,控制变量中只有地域效应和时间效应的影响显著,地域效应的显著支持了Ivkoivc等人的研究结论[17][47]。其他效应的控制并没有发现显著影响。

(三)股东关联在重述公司重述前后的差异

考虑到重述前持股、重述后持股、股东关联EMLINK这三个变量之间有较高的相关性,表2的模型4-7对重述前持股和重述后持股分开依次进行了检验,以判断股东关联在重述公司重述前后持股是否存在差异。从模型4可以看出,当股东在重述公司重述前单独作为自变量时,系数在0.01的水平上显著为正,说明重述前股东的关联增加了财务重述行为发生的可能。当持股排名的调节变量进入模型5时,BEMLINK和持股排名的系数在0.01的水平上显著,持股排名对于重述前持股的调节效应在0.01的水平上显著为正,说明调节效应成立,关联股东持股排名的提高增强了重述前股东关联对于财务重述的促进作用,这个结论支持了假设3-1。当股东在重述公司重述后作为自变量进入模型6时,系数在0.01的水平上显著为负,说明重述后股东的关联遏制了财务重述行为发生的可能。当持股排名的调节变量进入模型7时,PEMLINK的系数在0.01的水平上显著,持股排名对于重述后持股的调节效应在0.05的水平上显著为负,说明调节效应成立,关联股东持股排名的提高增强了重述前股东关联对于财务重述的抑制作用,这个结论支持了假设3-2。在控制变量中,持股排名的显著影响支持了Roger等人的研究发现[1][3][19]。而上市年龄的显著性说明,公司上市时间越久,运营更符合上市制度的规范,违规的可能性更低。

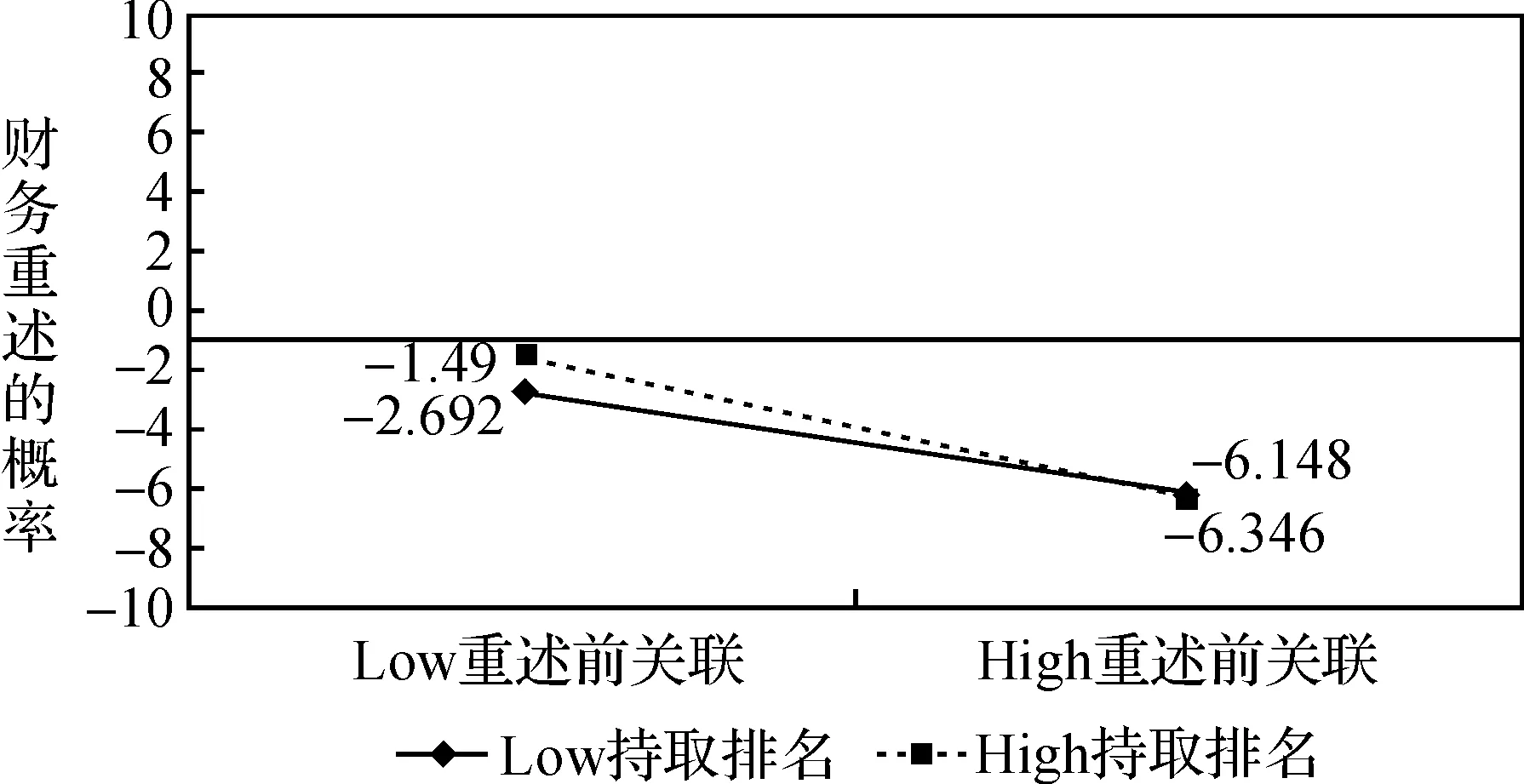

由于重述前持股变量以二分虚拟编码,图1的LOW代表着非重述前持股。由图1看出,非重述前持股时,财务重述的Logit值为负,代表着财务重述的概率很低。但在持股排名的调节下,趋势往重述前持股发展时,Logit值逐渐变大,说明重述的概率逐渐增大。其中高持股排名的斜率较低持股排名的斜率高,说明高持股排名增强了重述前股东关联促进财务重述的作用。虽然低持股排名调节的趋势和高持股排名一致,但很低的斜率说明了低持股排名对于股东关联促进重述的作用很微弱。这个结论支持了假设3-1。重述后持股变量仍以二分虚拟编码,图2的LOW代表非重述后持股。由图2看出,非重述后持股时,财务重述的Logit值虽然为负,但在持股排名的调节下,趋势往重述前持股发展时,Logit值逐渐变小,说明重述的概率逐渐降低。其中高持股排名的斜率仍较低持股排名的斜率高,说明高持股排名明显增强了重述后股东关联抑制财务重述的作用。低持股排名调节的趋势和高持股排名一致,但相对较低的斜率说明高持股排名的作用更强。这个结论支持了假设3-2。

表2 EMLINK的LOGISTIC模型:持股排名的调节影响(N=2412)

注:“*** ”、“** ”、“* ”分别表示0.01、0.05、0.1水平上显著。

2007年新会计制度的实施对于制度环境的影响比较大[48]。因此,本文剔除了2007年的数据,对模型1-5的主效应数据重新进行了稳健性检验,结果表明,结论并没有发生实质性改变。

图1 持股排名对重述前关联的调节作用

图2 持股排名对重述后关联的调节作用

四、结束语

通过股东网络机制探讨股东关联对于财务重述的作用。结果发现,股东关联显著降低了关联公司财务重述的概率。但是,对于网络机制的关联作用不能一概而论,不同的关联时间可能产生不同的关联作用。如果股东关联发生在重述公司重述前,关联公司财务重述的概率显著增加。股东关联发生在重述公司重述后,关联公司财务重述的概率则显著降低。Logistic回归证实了股东在关联网络中确实存在着信息传递的作用,并且发现关联股东在关联公司的持股排名越高,被传递信息所起到的作用越强。

本文也对防控财务重述提供了以下新的思路:(1)对于财务重述的监控,不仅要从公司自身的治理层面、财务特征方面入手,而且要关注公司网络中和重述相关的信息渠道作用。(2)虽然现有的研究确立了董事网络是重述信息的传递渠道,但在董事和股东存在角色分离的情境下,在公司网络中更应关注股东网络对于财务重述的直接作用。(3)判断股东网络影响财务重述的关键之一在于关联发生的时间和关联股东的持股地位。对于在重述公司重述前关联的股东应加强监管、监督力度,防控重述前关联股东的高持股地位带来的负面影响。同时,鼓励重述后关联的股东积极参与上市公司治理,支持他们提高持股地位,增强话语权。

本文的研究也存在一定的不足,例如,时间序列只有6年,随着数据累计的增加,实证研究的结果可能更加可靠;财务重述的网络关联渠道除股东网络、董事网络之外,还可能存在其他网络渠道的作用,例如:公司高管、媒体机构[46]等,不同网络渠道的补充将使得财务重述的网络关联机制研究更加完善。财务重述的静态因素不仅包括公司治理、财务特征,现有研究还发现投资者对于公司绩效、公司股价的高渴望也是显著影响一个公司采取财务违规行为的重要因素[49],后续研究可以从投资者角度考虑公司出现财务重述的概率。

[1] 王毅辉,魏志华.财务重述研究述评[J].证券市场导报,2008,(3):55-60.

[2] Haunschild,P.R.and A.S.Miner.Modes of interorganizational imitation:The effects of outcome salience and uncertainty[J].Administrative Science Quarterly,1997:p.472-500.

[3] Rao,H.,G.F.Davis and A.Ward.Embeddedness,social identity and mobility:Why firms leave the NASDAQ and join the New York Stock Exchange[J].Administrative Science Quarterly,2000.45(2):p.268-292.

[4] Chiu,P.,S.H.Teoh and F.Tian.Board interlocks and earnings management contagion[J].The accounting review,2012.88(3):p.915-944.

[5] Useem,M.The inner circle:Large Corporations and the Rise of Business Political Activity in The US and UK[M].Electronic Resource.1984:Oxford University Press.

[6] Reppenhagen,D.A.Contagion of accounting methods:Evidence from stock option expensing[J].Review of Accounting Studies,2010.15(3):p.629-657.

[7] Davis,G.F.Agents without principles? The spread of the poison pill through the intercorporate network[J].Administrative Science Quarterly,1991:p.583-613.

[8] Palmer,D.A.,P.D.Jennings and X.Zhou.Late adoption of the multidivisional form by large US corporations:Institutional,political,and economic accounts[J].Administrative Science Quarterly,1993:p.100-131.

[9] Rogers,E.M.The Diffusion of Innovations[M].5th Edition.2003,New York,NY:Free Press.

[10] Bikhchandani,S.,D.Hirshleifer and I.Welch.A theory of fads,fashion,custom,and cultural change as informational cascades[J].Journal of Political Economy,1992:992-1026.

[11] 于鹏.股权结构与财务重述:来自上市公司的证据[J].经济研究,2007,( 9):134-144.

[12] Hribar,P.and N.T.Jenkins.The effect of accounting restatements on earnings revisions and the estimated cost of capital[J].Review of Accounting Studies,2004.9(2-3):p.337-356.

[13] Abarbanell,J.S.And V.L.Bernard.Tests of analysts’ overreaction/underreaction to earnings information as an explanation for anomalous stock price behavior[J].The Journal of Finance,1992,47(3):p.1181-1207.

[14] Hirschey,M.,Z.Palmrose And S.Scholz.Long-Term Market Under Reaction To Accounting Restatements[M].Working Paper,University of Kansas,2005.

[15] 魏志华,李常青,王毅辉.中国上市公司年报重述分析:1999~2007[J].证券市场导报,2009,( 6):31-38.

[16] Abrahamson,E.And C.Park.Concealment of negative organizational outcomes:An agency theory perspective[J].Academy of Management Journal,1994.37(5):1302-1334.

[17] Kosnik,R.D.Effects of board demography and directors’ incentives on corporate greenmail decisions[J].Academy of Management Journal,1990.33(1):129-150.

[18] Haunschild,P.R.Interorganizational imitation:The impact of interlocks on corporate acquisition activity[J].Administrative Science Quarterly,1993:564-592.

[19] Reppenhagen,D.A.Contagion of accounting methods:Evidence from stock option expensing[J].Review of Accounting Studies,2010.15(3):629-657.

[20] Dichev,I.D.And F.Li.Growth and accounting choice[J].Australian Journal of Management,2013.38(2):221-252.

[21] Alchian,A.A.Uncertainty,evolution,and economic theory[J].The Journal of Political Economy,1950:211-221.

[22] Knight,F.H.Risk,Uncertainty And Profit,Library Of Economics And Liberty[M].Retrieved May,1921.17:2011.

[23] North,D.C.Understanding The Process Of Economic Change[M].2006:Academic Foundation.

[24] Madsen,P.,et al.Mitigating hazards through continuing design:The birth and evolution of a pediatric intensive care unit[J].Organization Science,2006.17(2):239-248.

[25] Cyert,R.M.and J.G.March.A Behavioral Theory Of The Firm[M].Englewood cliffs,NJ,1963.2.

[26] March,J.G.and H.A.Simon.Organizations[M].262.New York,1958.

[27] Madsen P M,D.V.Failing to learn? The effects of failure and success on organizational learning in the global orbital launch vehicle industry[J].Academy of Management Journal,2010.53(3):451-476.

[28] Lant,T.K.Aspiration level adaptation:An empirical exploration[J].Management Science,1992,38(5):623-644.

[29] March,J.G.and Z.Shapira.Variable risk preferences and the focus of attention[J].Psychological Review,1992,99(1):172.

[30] Ross,M.and F.Sicoly.Egocentric biases in availability and attribution[J].Journal of Personality and Social Psychology,1979,37(3):p.322.

[31] Louis,M.R.and R.I.Sutton.Switching cognitive gears:From habits of mind to active thinking[J].Human Relations,1991,44(1):55-76.

[32] Weick,K.E.Small wins:Redefining the scale of social problems[J].American Psychologist,1984,39(1):40.

[33] Henrich,J.Cultural group selection,coevolutionary processes and large-scale cooperation[J].Journal of Economic Behavior & Organization,2004.53(1):3-35.

[34] Haunschild,P.R.and A.S.Miner.Modes of interorganizational imitation:The effects of outcome salience and uncertainty[J].Administrative Science Quarterly,1997:472-500.

[35] Haveman,H.A.Follow the leader:Mimetic isomorphism and entry into new markets[J].Administrative Science Quarterly,1993:593-627.

[36] Henrich,J.and F.J.Gil-White.The evolution of prestige:Freely conferred deference as a mechanism for enhancing the benefits Of cultural transmission[J].Evolution and Human Behavior,2001.22(3):165-196.

[37] Kang,E.Director interlocks and spillover effects of reputational penalties from financial reporting fraud[J].Academy of Management Journal,2008,51(3):537-555.

[38] Ahmed,K.and J.Goodwin.An empirical investigation of earnings restatements by australian firms[J].Accounting & Finance,2007,47(1):1-22.

[39] Burns,N.,S.Kedia and M.Lipson.The effects of institutional ownership and monitoring:Evidence from financial restatements[J].Available at SSRN 880788,2006.

[40] Callen,J.L.,S.W.Robb and D.Segal.Revenue manipulation and restatements by loss firms.[J].Auditing:a Journal of Practice & Theory,2008.27(2):1-29.

[41] Desai,H.,C.E.Hogan and M.S.Wilkins.The reputational penalty for aggressive accounting:Earnings restatements and management turnover[J].The Accounting Review,2006,81(1):83-112.

[42] 魏志华,李常青,曾爱民.家族控制、审计监督与公司治理——基于年报补充更正视角的经验证据[J].审计研究,2009,(6):69-78.

[43] 魏志华,李常青,陈泰颖.中国上市公司年报重述影响因素的实证研究[J].商业经济与管理,2010,(4):75-82.

[44] 姚瑶,黄曼行.机构投资者持股与财务重述——基于中国资本市场的经验证据[J].山西财经大学学报,2010,(5):85-92.

[45] 张俊瑞,马晨.股权结构与财务重述研究[J].审计与经济研究,2011,(2):63-72.

[46] 戴亦一,潘越,刘思超.媒体监督、政府干预与公司治理:来自中国上市公司财务重述视角的证据[J].世界经济,2011,(11):121-144.

[47] Ivkovi?,Z.and S.Weisbenner.Local does as local is:Information content of the geography of individual investors’ common stock investments[J].The Journal of Finance,2005,60(1):267-306.

[48] 何威风.财务重述:国外研究述评与展望[J].审计研究,2010,(2):97-102.

[49] Mishina,Y.,et al.Why “Good” firms do bad things:The effects of high aspirations,High expectations,and prominence on The Incidence Of Corporate Illegality[J].Academy of Management Journal,2010,53(4):701-72.

(责任编辑:文 菲)

Restatement Contagion of Public Companies with Interlocked Shareholders

LIU Jian1, LIU Chun-Lin1, YIN Feng2

(1. School of Busines, Nanjing University, Nanjing 210093, China;2. School of Accounting, Shanghai University of International Business and Economics, Shanghai 201620, China)

This research explores the contagion possibility of financial restatement in the social network of shareholders from the perspective of interlocked shareholders. It finds that interlocked shareholders can prevent the financial restatement of interlock companies to some extent when they become shareholders of the next company, but the restatement possibility of the interlocked companies increases significantly if the interlock occurs before the restatement. Logistic Regression shows that the possibility of restatements is significantly related to the existence of interlocked shareholders. This research provides not only a new perspective to study the financial restatements from the behavior aspects of the shareholder’s network, but also a new method to deal with the financial restatements of the public companies.

fiancial restatements; social network; interlocked shareholders; contagion mechanism

2014-07-26

国家自然科学基金资助项目(71272108;71072038)

刘健(1975-),男,江苏扬州人,南京大学商学院博士生,讲师;刘春林(1970-),男,安徽天长人,南京大学商学院教授;殷枫(1977-),女,江苏无锡人,上海对外经贸大学会计学院教授,博士。

F276.6

A

1004-4892(2015)04-0053-09

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

中国注册会计师(2021年9期)2021-10-14 07:13:54

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

大众投资指南(2020年10期)2020-07-24 08:03:52

意林绘阅读(2019年12期)2019-12-30 01:43:03

中国外汇(2019年10期)2019-08-27 01:58:00

故事作文·低年级(2017年7期)2017-07-20 07:58:59

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

西安工程大学学报(2016年6期)2017-01-15 14:09:38