双重委托代理理论视角下股权集中与研发投资间关系研究——基于托宾Q、现金流和行业调节效应的分析

2015-04-01 11:06章丹

财经论丛 2015年4期

章 丹

(浙江财经大学工商管理学院,浙江 杭州 310018)

一、引 言

股权集中会对企业研发投资产生重要影响,我国不仅存在大量股权集中的上市公司,也存在诸如新浪和奇虎360等股权分散的公司,上述公司的研发投资活动均较为活跃。理论研究方面,双重委托代理理论认为我国上市公司中存在股东与经理人之间的委托代理行为以及大股东与中小股东之间的委托委托行为[1]。基于委托代理理论(AP理论)的相关研究认为股权集中能够减轻股东与经理人之间的委托代理矛盾,大股东比中小股东有更多的动力去监督经理人实施长期投资活动,从而有利于企业研发投资[2],而基于委托委托理论(PP理论)的相关研究则认为股权集中会导致大股东与中小股东之间的矛盾,大股东可能会与经理人合谋以牺牲中小股东利益为代价来追求自身利益而不是公司价值,例如通过资产转移和利用转移定价等手段进行内部交易以获取控制权私有收益而不是进行风险较大的研发投资,因此不利于企业研发投资[3]。

现有文献虽然对股权集中与研发投资之间的关系进行了研究,但是结论并不一致,其主要原因可能在于:(1)针对我国上市公司的研究忽视了研发投资所具有的连续性特征,即管理者会依据去年的研发投资来对本年度的研发投资进行预算,同时,也未考虑当年的研发投资可能受到去年或者更长时期的股权集中度等变量的影响;(2)未考虑不同情形下股权集中度与研发投资之间关系的变化。因此,本研究拟在现有研究基础上利用我国上市公司数据,采用广义矩估计(GMM)方法检验以托宾Q模型为基础的动态面板数据模型,分析股权集中对研发投资的影响,并进一步分析在托宾Q、现金流和行业等相关因素影响下股权集中与研发投资之间关系的不同表现。

二、相关文献回顾

股权集中度作为一项重要的内部治理机制,决定了企业所有者的利益分配和享有的权力,同时也决定了企业研发投资的权责利在不同所有者之间的分配。因此,股权集中度对研发投资能够产生最为直接的影响,现有研究对此关注的也较多,然而研究结论却不尽相同。(1)股权集中度对研发投资产生负向影响的研究:杨建君和盛锁的研究表明股权集中度对研发投资具有显著负向影响,因为从风险规避考虑,股权越集中,大股东承担的企业特殊风险越大,越不愿意进行研发投资[4];Jackie分析了股权集中对大股东防御能力的影响,考虑到研发投资未来收益的不确定性以及对公司资产可能带来的创造性破坏,大股东会存在某种惰性从而人为避免研发投资,因此股权集中度对研发投资具有负向影响[5]。(2)股权集中度对研发投资产生正向影响的研究:李垣等考虑了股权集中会导致大股东与经理人的利益趋于一致,从而有利于研发投资[6];任海云认为股权集中使大股东有动机和能力监督经理人,使经理人按照股东利益行事,保证研发投资项目的执行,因此股权集中度对研发投资具有正向影响[7];Brossard和Lavigne在托宾Q模型的基础上,采用系统GMM(广义矩估计)对欧洲2004-2010年上市公司的面板数据进行了分析,认为样本公司的股权集中度都很高,同时,其研发投入也较高[8]。(3)股权集中度对研发投资不存在显著影响的研究:Hicheon等采用随机效应GLS回归对韩国1998-2003年的制造业上市公司的面板数据进行了分析,且在模型中加入了滞后一期的解释变量,研究结果表明股权集中度对研发投资不存在显著影响[9];Choi的研究结合中国公司的特征进行了分析,股权集中在监视和控制管理者行为过程中并不具有正向影响,因此对研发投资的影响也并不显著[10]。(4)股权集中度对研发投资具有U型影响的研究:刘胜强和刘星对我国上市公司股权集中度普遍偏高的现象进行了研究,股权集中使大股东拥有足够能力实施获取更多控制权私有收益的研发投资,从而导致所有权激励的正效应将被大股东盗窃的负效应所淹没,此阶段的控股股东持股比例与公司研发投入强度之间呈负向的激励效应,当大股东持股比例超过上述极值点时,大股东的利益和小股东之间更多的表现为一致性,在利益趋同效应的作用下,研发投资随第一大股东持股比例的提高而增大[11]。(5)股权集中度对研发投资具有倒U型影响的研究:徐洁菲和郭志勇详细分析了股权集中对公司的两方面作用,一方面是大股东有足够的控制权去监督管理公司,使公司改善弊端,降低股东和公司管理层之间的利益冲突,从而提高研发投资,但另一方面,当大股东的控制权很大时,大股东有可能因控制权私有收益而损害公司利益和其他小股东利益,从而降低研发投资。因此,股权集中度对研发投入具有显著倒U型影响[12];Chen发现股权集中对研发投资具有倒U型影响,即之前随着股权集中度的增加,研发投资会增加,但是当股权集中度超过一定程度后,研发投资会降低[13]。

由此可见,关于股权集中对研发投资影响的研究结论不仅包括正向和负向,还包括无影响和倒U型等,结论的不一致可以从代理理论进行分析:一方面股权集中会降低股东与经理人之间的委托代理矛盾,使得大股东具有动力和意愿监督经理人实施研发投资行为;另一方面股权集中会增加大股东与中小股东之间的委托委托矛盾,使得大股东产生有效的“防御堑壕”,从而倾向于以中小股东的利益为代价来获得私人收益,回避风险较大的研发投资。但是,目前针对我国上市公司的研究忽视了变量的滞后性以及不同情形下两类代理矛盾强度的差别。因此,本文拟采用动态面板数据模型分析上市公司股权集中对研发投资的影响,并研究不同因素影响下两者间关系的差异性。

三、理论模型构建

现有研究大多将托宾Q模型作为分析公司投资行为的标准模型,但是由于该模型来源于新古典投资模型,而这类模型往往假设正常的竞争性公司会最大化股东的财富,从而回避了公司治理中存在的各种代理问题。因此,研究借鉴Matthew和Sanghoon的思路[14][15],即以托宾Q模型为基础增加其他解释变量来分析公司研发投资行为。另外,刘胜强和刘星、李垣等、徐洁菲和郭志勇等认为股权集中度对投资行为的影响是非线性的[6][11][12]。Sanghoon等认为公司的现金流对投资行为具有重要影响。[15]最后行业和年份也可能会对研发活动产生影响。因此,本文构建如下模型:

其中,RDit表示公司i在t年度的研发投资(采用研发支出/总资产进行测量),Qit表示平均托宾Q值,Xit表示解释变量矩阵,εit表示误差项。假定可观测的平均托宾Q能够较好的测量理论值边际托宾Q,那么在模型中平均托宾Q能够完全反应公司所有的投资机会。OCit表示公司股权集中度(采用Herfindahl_5指数进行测量),OC2it表示公司股权集中度的平方,CFit表示公司现金流(采用经营现金流/总资产进行测量)。INi表示公司行业(如果属于生物制药和化工等行业则取值为1,否则为0),yeart表示不同的年份。为了减少异方差等因素的影响,采用半对数形式,由于现金流变量可能存在负值,因此并没有取对数。

诸多研究分析了去年的研发投资可能会对今年的研发投资产生影响,即认为当去年的研发投资获得了较大的收益时可能会刺激管理者增加今年的研发投资,因此,在以上分析基础上提出模型(1)的滞后一期①如果采用滞后二期及其以上进行分析,后期数据处理结果并不理想。模型(2)。考虑到影响研发投资的重要因素:托宾Q、现金流和行业可能会对股权集中度与研发投资之间的关系产生调节效应,从而导致股权集中度与研发投资之间的关系发生变化,因此,提出增加调节变量的模型(3)。

四、样本选择及数据来源

现有研究结论存在不一致的原因可能是数据质量问题,由于上市公司研发支出数据在近几年才被明确地披露②研发支出与“管理费用”中所列的“研发费用”是两个不同的概念。,因此,以往研究大多应用近似的数据,这影响了研究结论。为得到高质量的实证数据,在选择样本和收集数据过程中应遵循一套严格的筛选标准,包括尽量选择高科技企业、年报中明确披露研发支出的公司、剔除ST和资不抵债的公司、近几年专利授权较多的公司等。

(一)样本的选择

经过严格的筛选,从上市公司中筛选出134家符合要求的上市公司,其中生物制药行业12家,化工行业23家,电子信息行业37家,电子器件行业24家,仪器仪表行业9家,医疗器械行业2家,机械行业25家,其他行业2家。最终选取2009~2012年度披露了研发投入的这134家上市公司作为研究样本,得到的面板数据共134*4=536个①上市公司年报来源于新浪财经网站。。

(二)数据来源

数据主要来源于公司年报和国泰安CSMAR数据库,对于部分公司在个别年份缺失的数据(例如托宾Q值)首先通过查找CCER中国经济金融数据库获得,其次采用的方法是认为近两年该指标数据并没有发生变化,优先采用前一年数据作为当年的数据,在前一年数据缺失的情况下考虑后一年的数据。面板数据的描述性统计结果如表1所示。

表1 描述性统计结果

五、研究结果与分析

为了便于对比,首先,按照现有研究思路采用普通回归对静态模型进行分析;其次,采用差分矩估计和系统矩估计对动态模型(即模型(2))进行分析;最后,对模型(3)中变量的调节效应进行检验。数据处理软件为stata12.1。

(一)静态模型

对静态模型(1)主要采用现有研究普遍采用的混合回归进行分析,具体步骤包括:首先采用现有研究普遍应用的普通最小二乘法(OLS)分析研发投资与股权集中度之间的关系;其次考虑到面板数据可能存在的时间序列相关,采用可行广义最小二乘法(FGLS)修正。

混合回归模型的结果如表2所示,普通最小二乘法分析结果表明股权集中度一次项和二次项与研发投资之间的关系是显著负相关。托宾Q值与研发投资之间的关系是显著正相关。现金流与研发投资之间的关系是显著正相关。采用随机效应模型检验结果(如表3所示)发现模型中存在时间维度上的序列相关,但是不存在横截面维度上的序列相关。

对于存在时间序列相关的面板数据,可以采用可行广义最小二乘法(FGLS)进行修正,其结果如表2所示。股权集中度一次项和二次项与研发投资之间的关系是显著负相关,托宾Q与研发投资之间存在显著正向关系,现金流与研发投资之间存在显著正向关系,生物制药和化工等注重工艺研发行业的研发投资低于其他注重产品研发行业的研发投资。由此可见,可行广义最小二乘法(FGLS)的结果与普通最小二乘法(OLS)混合回归模型的结果一致,但是,前者的标准误明显小于后者。

表2 静态模型(1)分析结果

表3 随机效应模型检验

(二)动态模型

由于静态模型估计无法解决序列相关性等问题,同时考虑到研发投资与其他变量之间可能存在滞后效应影响,因此采用动态模型(2)进行分析能够使得模型估计结果更加准确(结果如表4所示)。

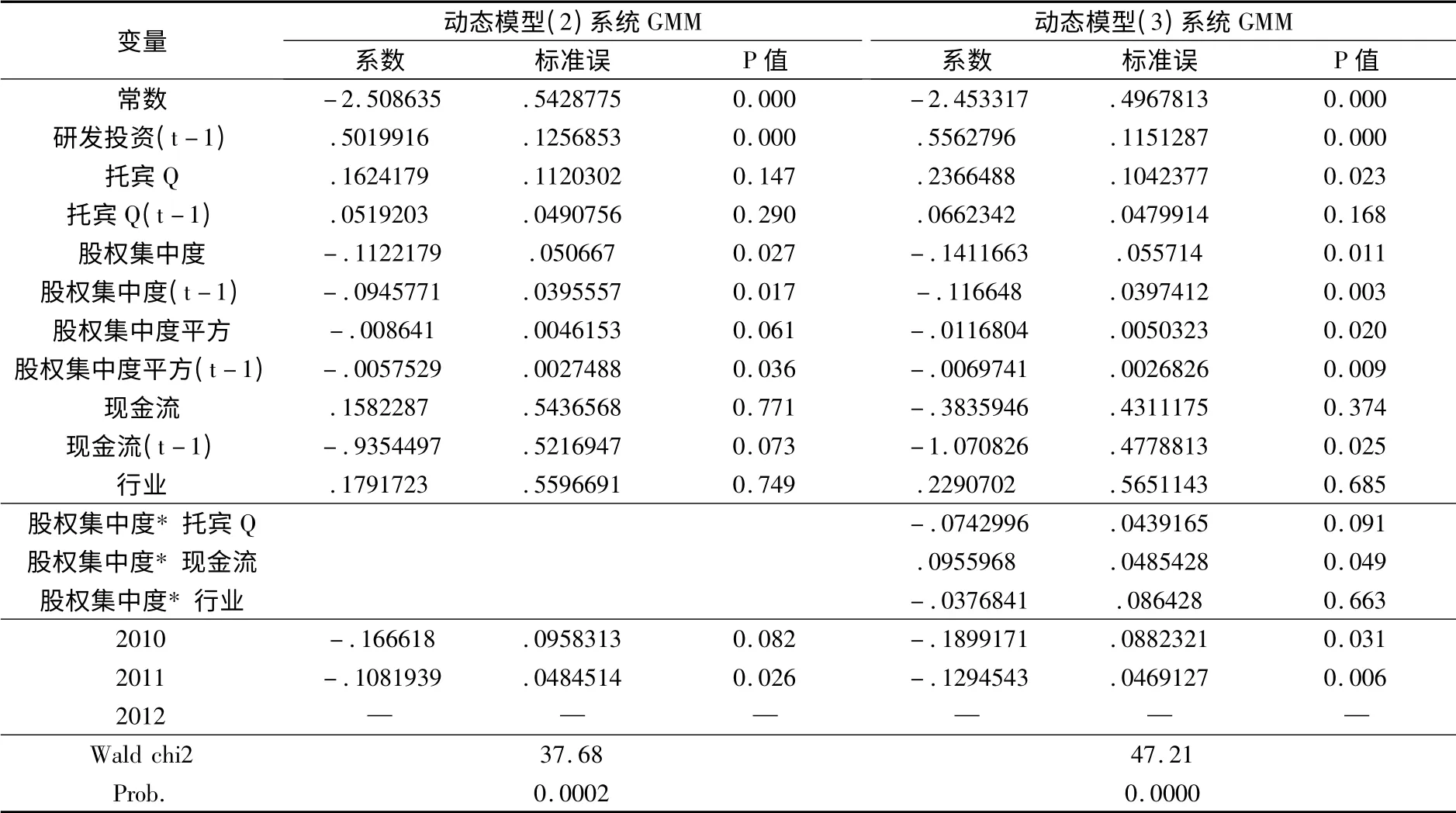

表4 动态模型(2)分析结果

差分GMM结果表明滞后一期研发投资对研发投资具有显著正向影响,股权集中度一次项对研发投资具有显著负向影响,二次项对研发投资具有显著负向影响,滞后一期股权集中度一次项对研发投资具有显著负向影响,二次项对研发投资具有显著负向影响,托宾Q对研发投资的影响不显著,滞后一期托宾Q对研发投资的影响不显著,现金流对研发投资的影响不显著,滞后一期现金流对研发投资具有显著负向影响。差分GMM模型通过检验,其p值为0.0013。

系统GMM结果表明滞后一期研发投资对研发投资具有显著正向影响,股权集中度一次项对研发投资具有显著负向影响,二次项对研发投资具有显著负向影响,滞后一期股权集中度一次项对研发投资具有显著负向影响,二次项对研发投资具有显著负向影响,托宾Q对研发投资的影响不显著,滞后一期托宾Q对研发投资的影响不显著,现金流对研发投资的影响不显著,滞后一期现金流对研发投资具有显著负向影响。系统GMM模型通过检验,其p值为0.0002。

差分GMM和系统GMM的标准误和系数差距并不大,同时,依据现有理论系统GMM比差分GMM估计的效率更高,因此,在两者差别不大的情况下考虑优先采用系统GMM。

对系统GMM扰动项的序列相关和过度识别进行检验,其结果如表5所示,扰动项的差分存在一阶自相关,但不存在二阶自相关,依据现有理论,只要不存在二阶自相关便表明扰动项无自相关。另外,Sargan检验表明模型中不存在过度识别问题。

表5 动态模型(2)扰动项的序列相关和过度识别检验

(三)调节效应检验

结合现有研究检验托宾Q、现金流和行业对股权集中度与研发投资间关系产生的调节效应,检验方法是对比未增加调节变量的模型(2)和增加调节变量的模型(3)的分析结果。

表6表明在模型(2)基础上增加调节变量后模型(3)的拟合度增加。股权集中度和托宾Q值的交互项系数为负数且显著,股权集中度和现金流的交互项系数为正数且显著,股权集中度和行业的交互项系数为不显著。

表6 调节效应检验

(四)稳健性检验

稳健性分析主要包括:(1)改变主要变量的定义与计算。对于被解释变量R&D投资采用研发支出与主营业务收入之比,Herfindahl_5指数改为前五大股东持股比例之和,托宾Q值全部采用CCER中国经济金融数据库中的数据;(2)增加控制变量。增加公司的成长性、高管特征等控制变量;(3)重新定义样本。删除具有缺失数据的公司,重新筛选样本进行分析。研究结果没有发生显著变化,因此,研究结果具有较好的稳健性。

六、结 语

本文构建了以托宾Q模型为基础的研发投资模型,并利用2009—2012年的数据对上市公司股权集中与研发投资间的关系进行了分析,主要得到以下结论:

1.采用国内研究普遍采用的混合回归对静态模型进行分析,结果表明股权集中度一次项对研发投资具有负向影响,二次项对研发投资具有负向影响。考虑滞后效应的动态面板数据模型分析结果表明股权集中度与研发投资之间呈显著负相关关系,股权集中度平方与研发投资之间呈显著负相关关系,同时,滞后一期股权集中度与研发投资之间呈显著负相关关系,滞后一期股权集中度平方与研发投资之间呈显著负相关关系。以上现象出现的原因在于研发投资收益的不确定性可能会给公司资产带来创造性的破坏,同时股权的高度集中也使得大股东不用担心公司会被恶意收购,因此,股权集中的公司在缺乏外部监督和股东分散化的情况下,大股东更有可能以其他股东的利益为代价来追求自身利益而不是公司价值的最大化,且这种可能性随着股权集中度的增加而加速增加,从而导致当年和第二年研发投资降低速度越来越快。由于时间的关系,股权集中度变化对当年研发投资的影响会大于对第二年研发投资的影响。

2.托宾Q对股权集中度与研发投资之间的关系具有显著负向调节效应,现金流对股权集中度与研发投资之间的关系具有显著正向调节效应,行业对股权集中度与研发投资之间的关系不具有显著调节效应。以上现象的原因可能在于市场价值越高的公司大股东更加倾向于长期投资活动,因此,虽然存在以中小股东利益为代价追求自身利益的可能性,但是,由创新为公司带来的成长可能是大股东追求的首要战略目标。随着公司现金流的增加,股权集中度对研发投资的负向影响程度会增加。其原因可能在于现金流充足的公司中大股东具有更强的意愿去提高私有利益以及满足自身对公司发展的要求,例如提高在职消费、改善办公条件、扩大企业规模以及进行资本市场上的投资等,在此过程中会降低风险较大的研发投资。按照论文对行业的划分方法,不同行业中股权集中度对研发投资影响没有显著差异性。

随着越来越多公司明确披露研发数据,在未来几年的研究中可以不断增加样本数量,从而进一步提高研究结论的说服力。另外,影响研发投资的因素有很多,而本研究构建的模型只是基于标准投资模型,因此,在此模型的基础上引入新的变量并分析引入变量对研发投资的影响可以作为下一步深入研究的方向。

[1]冯根福.双重委托代理理论:上市公司治理的另一种分析框架——兼论进一步完善中国上市公司治理的新思路[J].经济研究,2004,(12):16-25.

[2]Lee,P.M.,&O'Neill,H.M..Ownership structures and R&D investments of U.S.and Japanese firms:Agency and stewardship perspectives[J].Academy of Management Journal,2003,46(2),pp.212-225.

[3]Morck,R.,Wolfenzon,D.,&Yeung,B..Corporate governance,economic entrenchment,and growth[J].Journal of Economic Literature,2005,43(3),pp.655-720.

[4]杨建君,盛锁.股权结构对企业技术创新投入影响的实证研究[J].科学学研究,2007,25(4):787-792.

[5]Jackie DV,Laurin C.,Bozec Y..R&Dactivity in Canada:Does corporate ownership structure matter?[J].Canadian Journal of Administrative Studies,2010,27(2),pp.107-121.

[6]Yuan Li,Hai Guo,Yaqun Yi,and Yi Liu.Ownership concentration and product innovation in Chinese firms:The mediating role of learning orientation[J].Management and Organization Review,2010,6(1),pp.77-100.

[7]任海云.股权结构与企业R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学,2010,(5):126-135.

[8]Brossar Olivier,Lavigne Stéphanie,Saking M.Erdem.Ownership structures and R&D in Europe:The good institutional investors,the bad and ugly impatient shareholders[J].Industrial and Corporate Change,2013.22(4),pp.1031-1068.

[9]Hicheon Kim,Heechun Kim,Peggy M.Lee.Ownership structure and the relationship between financial slack and R&D investments:Evidence from Korean firms[J].Organization Science,2008,19(3),pp.404-418.

[10]Choi SB,Lee SH,Williams C.Ownership and firm innovation in a transition economy:Evidence from China[J].Research Policy,2011,40(3),pp.441-452.

[11]刘胜强,刘星.股权结构对企业R&D投资的影响——来自制造业上市公司2002-2008年的经验证据[J].软科学,2010,24(7):32-36.

[12]徐洁菲,郭志勇.浙江上市公司股权结构与研发投入的相关性研究[J].中国商贸,2013,(2):53-54.

[13]Chen V Z,Li J,Shapiro D M,et al.Ownership structure and innovation:An emerging market perspective[J].Asia Pacific Journal of Management,2014,31(1),pp.1-24.

[14]Matthew O'Connor and Matthew Rafferty.Corporate governance and innovation[J].Journal of Financial and Quantitative Analysis,2012,47(2),pp.397-413.

[15]Sanghoon Lee.The effect of ownership concentration on R&D decisions in Korean firms[J].Seoul Journal of Economics,2012,25(1),pp.89-110.

猜你喜欢

英语文摘(2020年11期)2020-02-06

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

校园英语·下旬(2017年8期)2017-08-09

时代金融(2016年29期)2016-12-05

能源(2016年3期)2016-12-01

英才(2014年3期)2014-03-24