利益相关者需求有助于企业开展社会责任战略吗?——一项三维交互研究

2015-04-01 11:06姜雨峰

财经论丛 2015年4期

姜雨峰,田 虹

(吉林大学商学院,吉林 长春 130012)

近年来,中国经济的快速增长与社会的人文发展呈现不相协调的逆态势,企业作为产业发展和社会进步的主力军面临非常严峻的外部压力和诉求,企业社会责任问题已经引起政府和消费者等利益相关者越来越多的关注[1]。企业社会责任一直是国内外学者研究的热点问题,但国内外学者的研究具有显著差异。在国外,学者主要集中于企业社会责任对企业声誉、企业绩效、竞争优势和竞争力等结果变量的影响,然而研究条件的多样化,如控制变量、中介变量和调节变量的不同组合,会导致研究结论各不相同[2][3],但从大多研究结论来看,企业主动的社会责任战略从总体上有助于企业社会绩效的实现。在国内,虽然一些学者在理论上证明了企业社会责任战略对企业社会绩效具有显著的正向影响[4],但由于不同的文化差异以及中国特殊的社会环境,在实践中很少有企业管理者主动实施社会责任战略,正是因为中国企业的社会责任实践大多属于被动行为,国外的研究结论在中国出现了“水土不服”的现象。转型经济的背景使企业受到政策要求和利益相关者诉求的双重压力,企业必将改变现有的社会责任战略和规则。因此,有必要深入分析中国背景下利益相关者需求与企业社会责任战略的关系,鉴于这种关系可能受到企业管理者的主观认识和客观环境的影响,本文将进一步探讨管理者道德动机和道德滑坡环境的调节作用,建立一个三维交互模型,全面系统地对利益相关者需求与社会责任战略的关系进行研究。

一、文献综述与研究假设

有关企业社会责任(简称CSR)分类的研究文献非常丰富,例如金字塔模型将企业社会责任分为慈善责任、伦理责任、法律责任和经济责任[5],后来的交互圆模型和同心圆模型只是在内涵上进行扩展,并未出现新的分类方法。已有研究对企业社会责任战略的分类主要是从单个或多个社会领域、深度、积极性和影响力等方面划分:Lantos从责任性质和责任动机两个方面将企业社会责任划分为战略性、伦理性和利他性企业社会责任,对企业社会责任的强制性、自愿性和伦理责任进行清楚界定[6];Porter和Kramer以竞争优势理论为基础,从战略性企业社会责任出发对以往的定义进行拓展,从内外部利益相关者的角度进行划分,丰富了战略性社会责任的内涵和外延[7];Dahlsrud则根据37种较为普遍的企业社会责任定义总结出企业社会责任的5个维度:社会、经济、利益相关者、环境和主动性[8]。尽管有许多学者对企业社会责任的概念和结构进行界定,但至今为止学者仍未达成一致的结论。本文根据中国社会环境的特征,参照Fan等学者的研究,将企业社会责任战略分为问题型CSR战略和进程型CSR战略。具体来说,问题型CSR战略是被动的、临时的或一次性的,集中于比较明显和可见的问题,而进程型CSR战略是企业通过系统的社会责任管理,不断让利益相关者参与到社会责任管理中,不断让利益相关者受益,社会责任的长期管理甚至远远超越了法律对企业的基本要求[9]。

利益相关者理论被认为是评估企业社会责任最密切相关的理论框架[10],企业为了获取社会合法性,需要根据利益相关者的要求进行决策和行动。本文将利益相关者需求分为制度利益相关者需求和价值链利益相关者需求,主要基于两个原因,第一,在中国经济转型阶段,制度因素的影响还是非常普遍的。中国作为新兴的市场同样面临一些问题,制度盲区仍然存在,如缺乏成熟的资本市场、强有力的法律框架和政府严格的控制系统等,这样的市场环境势必会出现一些机会主义行为和不公平的营销行为。因此,政治关系和社会网络在企业绩效中扮演非常重要的角色,这也要求企业的管理者需要建立强大而广泛的社会网络和关系,从而在制度利益相关者中占据主导地位。第二,中国的市场化机制越来越成熟和重要,政府也逐渐下放权力让市场充分竞争,因此,企业将面临越来越激烈的竞争压力,为了生存和发展,企业需要建立自己的声誉、核心价值和竞争优势,在这种情况下,价值链利益相关者对于企业建立市场战略将具有重要意义。

(一)利益相关者需求与CSR战略

虽然中国政府不断进行市场化改革和经济转型,但政治关系和社会网络始终对企业的经营和发展具有非常重要的作用。制度利益相关者掌握企业业务流程中关键的审批权限,虽然建立一个强大的社会网络需要一定的时间、成本和资源消耗,但大多数企业仍然选择与制度利益相关者进行紧密合作。尽管近几年政府部门通过频繁的人员调整和轮岗等形式不断完善制度,但各地方政府在实际执行过程中并没有得到很好的落实。因此,企业为了长期发展,不得不花费一定成本来迎合制度利益相关者的需求。此外,行政管理部门等制度利益相关者不断深入企业进行实地检查,不同制度利益相关者的压力迫使企业必须关注和重视进程型企业社会责任,从企业的内外部流程中整合企业社会责任战略,真正实现可持续增长。然而,媒体、政府和社区等制度利益相关者仍然集中于问题型企业社会责任实践。由此提出如下假设:

H1a:制度利益相关者需求正向影响CSR战略。

价值链利益相关者对企业的经营和生产具有直接影响,他们拥有企业的关键资源,满足他们的期望和诉求对于企业实现较高的合法性和声誉具有非常关键的作用。企业受到来自外部利益相关者的期望和压力,为了加强在市场中的核心价值,企业需要超越竞争对手获得稳定的优势,而不是遵守基本的市场规律。价值链利益相关者的诉求展现在多个方面:员工对权利保护提出了更高的要求;消费者对企业社会责任消极的印象将降低对企业产品的评价,相反,对企业社会责任良好的印象将增加对企业产品的评价并进行购买行为,满足客户的需要是企业可持续经营的前提。消费者等价值链利益相关者与企业的日常业务紧密联系,在企业的进程中将非常容易观测到企业的改变和进步,不管问题型企业社会责任还是进程型企业社会责任,价值链利益相关者对企业在社会责任方面的努力将非常清晰。相反,企业社会责任行为不仅可以缓解利益相关者的需求和压力,又进一步提升了企业的社会绩效、企业声誉和竞争优势等,企业需要采取社会责任战略提升价值链利益相关者的利益。由此提出如下假设:

H1b:价值链利益相关者需求正向影响CSR战略。

(二)管理者道德动机的调节作用

道德动机是以道德价值、哲学理念和思想认识为基础,是管理者做正确的事的内在动机。具有道德动机的管理者具有较好的责任感,甚至牺牲个人利益。这种道德动机将促进企业参与各种各样的社会责任活动[11]。管理者的道德动机是企业实施社会责任战略的关键因素,在利益相关者的巨大压力下,管理者需要了解和掌握企业社会责任战略的本质和整个复杂体系。在我国,来自制度政策和价值链利益相关者的压力对企业提出了较高的要求,管理者的道德动机将能很好的将这种被动压力转化为主动行为,一方面缓解价值链利益相关者的诉求,提高企业的形象和声誉;另一方面能够建立起与制度利益相关者的良好关系。管理者的道德动机创造了一个有价值的企业伦理氛围和文化,提升员工的凝聚力,鼓励管理者对伦理决策负有责任,进一步推动企业社会责任战略的实施。

利益相关者理论认为企业管理者应该服务于所有的利益相关者,与利益相关者的良好关系被认为是企业成功的关键。管理者的道德动机说明管理者拥有良好的特性,如在行为中遵循公平、诚实和守信[12]。道德领导是个人的价值观和原则的体现,并具有贡献社会的潜力。例如,Tian等认为道德领导与利益相关者压力的交互作用对企业社会责任活动具有正向影响[13],Wu等分析了道德领导与企业社会责任的交互作用对企业声誉具有正向影响[14]。这些研究都说明了企业管理者的道德领导和动机促进了利益相关者压力对企业社会责任的正向影响作用。我国学者潘清泉等研究了道德领导的影响机制及启示,分析了道德动机和领导对企业行为和结果的影响[15]。基于以上的分析,提出如下假设:

H2a:管理者道德动机对制度利益相关者需求与CSR战略具有正向调节作用;

H2b:管理者道德动机对价值链利益相关者需求与CSR战略具有正向调节作用。

(三)道德滑坡的调节作用

道德滑坡指在社会传统中盛行的伦理和道德标准逐渐减弱或丧失[16]。企业道德滑坡指企业实施了失德行为之后,往往还会反复不断的从事失德行为[17]。道德滑坡使固有的市场安排被打乱,创造了一个病态和道德冷漠的社会环境,使制度失去原有的功能和作用。当一个社会系统缺乏合适的商业伦理和道德价值时,会出现企业没有罪恶感的使用异常的手段达到自己想要的目的。在道德滑坡存在的社会中,非正式制度将具有持续和广泛的影响力。非正式制度的变迁削弱了传统的规范,提高了文化偏离和道德败坏,这与中国儒家提出的正直和诚信相违背[18],因此出现了我国经济的快速增长与社会的人文发展情况呈现出不相协调的逆态势。因此,在道德滑坡的社会环境中,企业作为社会进步的主力军,制度利益相关者希望企业通过一定的社会活动和行为提升社会环境、道德伦理和社会形象,政府部门、媒体等也会通过建立制度和培训宣传等方式促进社会环境的整体提升。另一方面,价值链利益相关者期望企业建立相应的社会责任平台,通过与利益相关者的紧密沟通和合作促进企业社会责任整体水平的提升,保证社会环境、人文建设和企业经济可持续的发展。道德滑坡越严重的社会环境,企业将面临越严峻的利益相关者诉求和压力,这二者的相互作用促使企业履行相应的社会责任。从长远来看,企业社会责任是提高组织绩效的有效策略,企业社会责任为组织决策提供指导,有利于提升企业形象并获得社会价值目标。基于此,提出如下假设:

H3a:道德滑坡对制度利益相关者需求与CSR战略具有正向调节作用;

H3b:道德滑坡对价值链利益相关者需求与CSR战略具有正向调节作用。

上文我们分析了管理者道德动机和道德滑坡的调节作用。从组织之间的视角来看,在管理者道德动机的作用下,企业主动进行的企业社会责任参与更有可能与外部利益相关者(政府、媒体和客户等)保持良好的社会关系,然而在道德滑坡环境的作用下,管理者的道德动机将受到很大影响,企业社会责任行为将会被扭曲或变质,或者弄虚作假欺骗消费者、媒体等利益相关者。从组织内部的视角来看,在道德滑坡的社会,企业道德反映在企业的自我激励和惩罚体系中,但中国的关系型社会促使企业管理者在道德滑坡的环境下违背伦理和道德,管理者可能通过机会主义行为进行不道德和不负责任的企业行为[19]。从发展的视角来看,管理者的道德动机有利于企业从事社会责任活动,可以获得有利的制度政策、较高的媒体曝光率、提升企业的形象和口碑等。然而在道德滑坡的环境下,企业将会受到从众效应的影响,对具有较低道德水平的企业发展将非常不利。因此,道德滑坡与管理者的道德动机对利益相关者需求与企业社会责任战略的影响在二维作用下具有正向调节效应,而三维交互作用关系则具有负向的调节作用。基于以上的分析,提出如下假设:

H4a:管理者道德动机对利益相关者需求与问题型CSR战略关系的影响取决于道德滑坡的程度。道德滑坡越大,道德动机对利益相关者需求与问题型CSR战略的调节作用越小;

H4b:管理者道德动机对利益相关者需求与进程型CSR战略关系的影响取决于道德滑坡的程度。道德滑坡越大,道德动机对利益相关者需求与进程型CSR战略的调节作用越小。

本文的研究模型如图1所示。

图1 理论框架

二、实证分析

(一)研究样本

本研究主要选择企业的高层管理者进行调研,通过实地调研和E-Mail两种形式对企业的CEO、CFO、CIO和HR经理进行调研,因为他们了解企业的政策方向和资源配置。在正式调研之前,我们针对长春市的部分企业进行预调研,通过反复讨论最终形成正式问卷。样本分别选取国内的一、二、三线城市,包括北京、上海、广州三个一线城市,武汉、沈阳、西安、成都四个二线城市,温州、唐山、东莞等三线城市。本次调研共发放问卷450份,回收366份,剔除无效问卷后得到有效问卷316份,问卷有效回收率70.22%。

(二)变量测量

为了保证研究量表的信度与效度,本研究所采用的量表大多来源于国内外研究的成熟量表。所有问卷题项均采用7点Likert量表,其中1表示“完全不同意”,7表示“完全同意”,被调查者根据公司的实际情况进行评价选择。

(1)利益相关者需求,本文综合Fan、Tian等的研究将利益相关者需求分为制度利益相关者需求和价值链利益相关者需求,制度利益相关者需求包括政府、社区和媒体,价值链利益相关者需求包括消费者、员工、供应商和企业管理[9][13]。制度利益相关者需求Cronbach'sα值为0.74,价值链利益相关者需求Cronbach'sα值为0.70。(2)企业社会责任战略,主要采用Fan等开发的量表,问题型企业社会责任战略包括7个题项,进程型企业社会责任战略包括8个题项[9]。问题型企业社会责任战略Cronbach'sα值为0.90,进程型企业社会责任战略Cronbach'sα值为0.88。(3)管理者道德动机,主要采用Fan、Graafland等的研究通过4个题项对道德动机进行测量[9][11]。管理者道德动机的Cronbach'sα值为0.74。(4)道德滑坡,主要采用Zheng等的研究,包括4个题项,我们让受访者分别回答当前的状态和10年前的状况,我们用当前的平均值与10年前的平均值的差值进行道德滑坡水平的测量,分数越高证明道德滑坡水平越严重[20]。10年前道德滑坡Cronbach'sα值为0.71,现道德滑坡Cronbach'sα值为0.75。

本研究使用所有制类型、企业规模、企业成立时间作为控制变量,以往的研究已经证明这些因素对企业社会责任战略实施具有显著的影响作用,变量在回归分析中进行虚拟化处理后再对研究假设进行分析检验。

(三)信度与效度检验

研究采用Cronbach'sα系数对各个量表进行信度检验,总体Cronbach'sα值为0.93,所有构念的Cronbach'sα值均大于0.70,表明问卷整体具有良好的内部一致性,量表具有较高的信度。研究量表都来自国内外的成熟量表,在发放问卷前严格使用双语翻译和反复讨论修正,具有良好的内容效度。变量的大多数因子载荷均高于0.7,表明变量聚合信度较好。根据验证性因子分析的结果,各潜变量的平均方差提取量(AVE)的平方根均大于该变量与其他变量之间的相关系数,表明具有较好的区别效度。

表1 相关系数、均值及标准差

三、假设检验结果

(一)管理者道德动机的调节效应

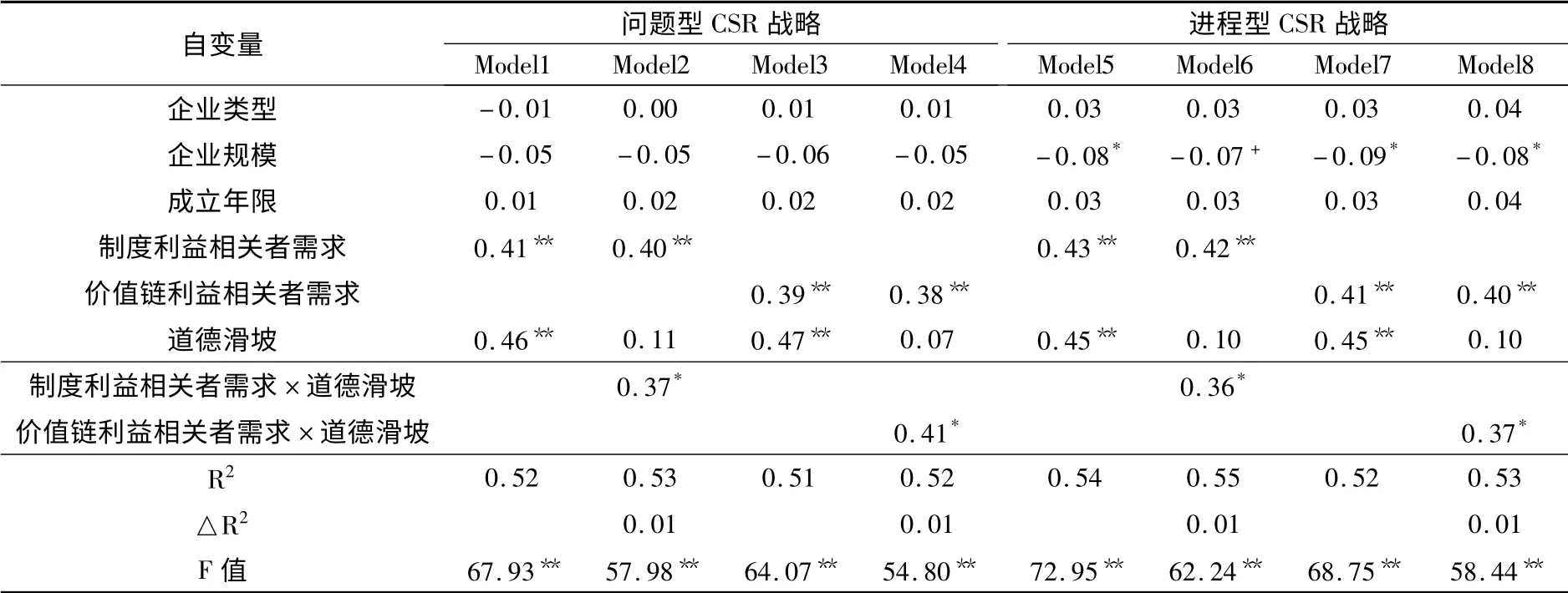

研究使用SPSS 16.0软件进行相关性分析和回归检验,由表1可知利益相关者需求与企业社会责任战略之间的相关关系。由表2的Model1和Model5可知制度利益相关者需求正向影响问题型CSR战略(β=0.51,P<0.01)和进程型CSR战略(β=0.52,P<0.01),假设H1a得到了支持。Model3和Model7说明了价值链利益相关者需求正向影响问题型CSR战略(β=0.49,P<0.01)和进程型CSR战略(β=0.50,P<0.01),假设H1b得到了支持。从道德动机与利益相关者需求的交互作用发现,道德动机对制度利益相关者需求与问题型CSR战略(β=0.76,P<0.05)、制度利益相关者需求与进程型CSR战略(β=0.57,P<0.1)均具有正向的调节作用,假设H2a得到验证。同理,从Model4和Model8可以看出道德滑坡对价值链利益相关者需求与企业社会责任战略同样具有正向调节作用,假设H2b得到验证。

表2 管理者道德动机调节作用的回归分析结果

(二)道德滑坡的调节效应

由表3的Model2和Model6可知道德滑坡对制度利益相关者需求与问题型CSR战略(β=0.37,P<0.05)、制度利益相关者需求与进程型CSR战略(β=0.36,P<0.1)均具有正向的调节作用,假设H3a得到验证。同理,从Model4和Model8可以看出道德滑坡对价值链利益相关者需求与企业社会责任战略同样具有正向调节作用,假设H2b得到验证。

表3 道德滑坡调节作用的回归分析结果

进一步检验管理者道德动机对利益相关者需求与CSR战略的影响是否取决于道德滑坡的程度。由表4可知利益相关者需求、管理者道德动机与道德滑坡三者的交互项显著(β=-0.19,P<0.01),即当道德滑坡较大时,管理者道德动机对利益相关者需求与问题型CSR战略的调节作用越小,假设H4a成立。同理,从Model6可以看出,当道德滑坡较大时,管理者道德动机对利益相关者需求与进程型CSR战略(β=-0.18,P<0.01)的调节作用越小,假设H4b得到验证。

表4 三维交互作用的回归分析结果

四、结论与讨论

本文将利益相关者需求分为制度利益相关者需求和价值链利益相关者需求,将CSR战略分为问题型CSR战略与进程型CSR战略。通过实证研究得到如下结论:第一,制度利益相关者需求与价值链利益相关者需求正向影响问题型CSR战略与进程型CSR战略。第二,管理者道德动机正向调节制度利益相关者需求和价值链利益相关者需求对CSR战略(问题型CSR战略与进程型CSR战略)的关系。第三,道德滑坡正向调节制度利益相关者需求和价值链利益相关者需求对CSR战略(问题型CSR战略与进程型CSR战略)的关系。第四,管理者道德动机对利益相关者需求与CSR战略的调节作用受到道德滑坡的影响,道德滑坡越小,管理者道德动机的调节作用越大。

本文的研究对企业管理者有效开展社会责任活动具有一定的启示作用。第一,重视不同的利益相关者需求对企业的影响。利益相关者是企业获得可持续竞争优势的关键,是管理者和理论研究者共同关注的利益群体,大多学者关注了企业社会责任战略对企业声誉、企业绩效和企业竞争力的影响,从而忽视了利益相关者的诉求和压力,特别是处于经济转型的关键时期,满足内外部利益相关者的需求,将使经济发展与人文素质共同提升,实现企业与社会的双赢。第二,管理者道德动机与道德滑坡的调节效应提示了利益相关者需求对企业社会责任战略的作用机理。作为企业管理者,提升自身的道德和伦理水平,对于企业经营和发展具有重要意义。而当管理者道德动机与道德滑坡同时存在时却起到了相反的作用,因此政策制定者需要缩小社会的道德滑坡水平,创造良好的社会环境,在这样的前提下,企业社会责任的履行将带来更好的社会效益。

本文虽然得到了一些有趣的结论,但仍存在一些局限。首先,本研究分析了利益相关者需求与企业社会责任战略之间关系的调节效应,未来研究可以探索其他中介变量,不同变量的引入将为管理实践提供更全面的指引。其次,研究对利益相关者需求和企业社会责任战略进行了清晰的分类,在进行问卷填写之前对变量进行了完整的诠释,但受访者在填写问卷时仍然存在有利于自身企业的回答,并没有对不同利益相关者群体和不同企业社会责任战略的内涵进行明确辨别,使调研无法获得真实的结论。因此,未来研究可以探索不同方法使受访者的回答更加准确,提高研究的质量和适用性。

[1]姜雨峰,田虹.绿色创新中介作用下的企业环境责任、企业环境伦理对竞争优势的影响[J].管理学报,2014,11(8):1191-1198.

[2]Dixon-Fowler H R,Slater DJ,Johnson JL,et al.Beyond“Does it pay to be green?”A meta-analysis of moderators of the CEP–CFP relationship[J].Journal of Business Ethics,2013,112(2),353-366.

[3]Jaffe A B,Peterson SR,Portney PR,et al.Environmental regulations and the competitiveness of us manufacturing:What does the evidence tell us?[J].Journal of Economic Literature,1995,33(1):132-163.

[4]徐金发,郗河.企业社会责任对企业软实力的提升机制[J].经济管理,2009,31(1):133-138.

[5]Carroll A B.Corporate social responsibility evolution of a definitional construct[J].Business and Society,1999,38(3):268-295.

[6]Lantos GP.Theboundaries of strategic corporate social responsibility[J].Journal of Consumer Marketing,2001,18(7):595-630.

[7]Porter M E,Kramer M R.The competitive advantageof corporate philanthropy[J].Harvard Business Review,2002,80(12):57-68.

[8]Dahlsrud A.How corporate social responsibility is defined:An analysis of 37 definitions[J].Corporate Social Responsibility and Environmental Management,2008,15(1):1-13.

[9]Fan Y Y,Ni N,Lo C W.Does Manager's Temporal Orientation Matter in CSR Strategy Forming?[C].IACMR Conference,2014.

[10]Wood D J,Jones R E.Stakeholder mismatching:A theoretical problem in empirical research on corporate social performance[J].International Journal of Organizational Analysis,1995,7(3):229-267.

[11]Graafland J,Van De Ven B.Strategic and moral motivation for corporate social responsibility[J].Journal of Corporate Citizenship,2006,(22):111-123.

[12]Piccolo R F,Greenbaum R,Hartog D N,Folger R.The relationship between ethical leadership and core job characteristics[J].Journal of Organizational Behavior,2010,31(2/3):259-278.

[13]Tian,Q.,Liu,Y.The Interactive Effect of Stakeholder Pressure and Ethical Leadership on Corporate Social Responsibility[C].IACMR Conference,2012.

[14]Wu,L.,Kwan,H.K.,Yim,F.H.,et al.CEO ethical leadership and corporate social responsibility:A moderated mediation model[J].Journal of Business Ethics,2014,Feb 27,pp.1-13.

[15]潘清泉,韦慧民.伦理型领导及其影响机制研究评介与启示[J].商业经济与管理,2014,268(2):29-39.

[16]Luo Y.A strategic analysis of product recalls:The role of moral degradation and organizational control[J].Management and Organization Review,2008,4(2):183-196.

[17]郑琴琴.动态视角下的企业道德滑坡行为研究[J].经济理论与经济管理,2009,(11):69-75.

[18]Harvey B.Graceful merchants:A contemporary view of Chinese business ethics[J].Journal of Business Ethics,1999,20(1):85-92.

[19]Lee T W,Mitchell T R.An alternative approach:The unfolding model of employee turnover[J].Academy of Management Review,1994,19(1):51-89.

[20]Zheng Q,Luo Y,Wang SL.Moral degradation,business ethics,and corporate social responsibility in a transitional economy[J].Journal of Business Ethics,2014,120(3):405-421.

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

运动精品(2022年1期)2022-04-29

北京第二外国语学院学报(2021年2期)2021-08-13

河北地质(2021年1期)2021-07-21

北方人(2021年13期)2021-07-17

大连民族大学学报(2021年2期)2021-07-16

中国公路(2017年18期)2018-01-23

北方交通(2016年12期)2017-01-15

中国市场(2016年44期)2016-05-17

山东青年(2016年3期)2016-02-28