过度投资对企业价值的影响——基于经理人权力的视角

2015-11-11 02:12四川大学华西医院

财会通讯 2015年23期

四川大学华西医院 任 馨

一、引言

中国GDP总量从2000年的99215万亿元增长到2014年的636463万亿元,十多年间增长了约6.4倍。2014年所增长的GDP中,54%是由投资贡献的。从微观层面看,当企业的规模达到一定水平,发展机会出现时,往往会通过投资方式开始高速扩张,而这种扩张方式的合理性最终会反映到企业价值上。合理的投资可以给企业带来低成本高收益的优势,能够维持企业的可持续发展,而非效率投资可能会给企业带来相反的后果。在上市公司投资过热的今天,有必要对其后果进行分析,并研究该现象的影响因素。此外,高管人员尤其是经理人对公司的各项决策具有重大影响,已有学者对经理人在企业价值创造过程中的作用进行论述,但把经理人权力纳入实证分析范围的研究并不多,对于公司价值与经理人权力之间关系的研究也并不充分。因此,本文结合我国上市公司的实际情况,考察经理人作用下过度投资与公司价值之间的关系,为分析上市公司的价值创造提供一个新的视角。

二、文献综述

(一)经理人权力对企业投资的影响 过度投资问题由Jensen于1986年首次提出,他认为管理者出于自身利益最大化的目标考虑,会倾向于扩大企业规模,进而导致过度投资。Narayanan(1988)认为,在一个信息不对称的市场信息环境下,公司内部管理经营者比外部投资者拥有更多关于公司的信息时,企业就可能发生过度投资。Jensen(1986)认为,过度投资的主要动机是经理人牺牲股东利益而增加自身财富;在一定条件下,经理人存在扩大企业规模的动机,这种动机促使经理人将公司内部闲置资金投资于能扩大企业规模但非盈利的项目,从而产生过度投资行为。Morck和Shleifer(1988)基于委托代理理论进一步提出了“管理防御”假说,其研究发现,当经理人对公司的持股比例达到一定程度时,外部市场环境对经理人的约束减弱,经理人为提高其职业保障程度,有内在激励去投资新项目、扩大公司规模,从而导致过度投资行为的产生。刘星、代彬等(2011)研究发现,权力配置对国有企业的资本投资行为产生了显著影响,实证分析表明高管控制权和企业的投资扩张及多元化扩张行为存在显著正相关关系。章细贞、张欣(2014)通过实证研究分析了管理者过度自信、公司治理与企业过度投资行为之间的关系,发现管理者过度自信显著促进过度投资行为,而良好的公司治理会对这一影响产生抑制作用。

(二)过度投资对企业价值的影响 Mc-Connel和Muscarella(1985)的研究表明,正常的扩张速度会增加企业价值与股东财富,因此当企业进行计划内投资时,市场往往会给予积极反应。但在现实中,企业的投资行为往往会出现异化,具体表现为投资过度与投资不足。这些异化的投资行为会给企业价值带来显著的负面影响。Baker(2003)研究发现,在融资约束较为严重的情况下,企业投资规模越大,市场收益越小,企业的投资行为与其市场收益之间存在显著的负相关关系。詹雷、王瑶瑶(2013)对过度投资的经济后果研究发现,当管理层激励水平不足时,管理层更可能通过过度投资来弥补,同时,过度投资会对企业价值产生负面影响,管理层激励水平较低时,负面影响更大。

企业投资及其影响因素和经济后果问题成为国内外学者关注的热点,现有文献主要从两个方向对其进行研究:一是从企业投资的角度,重点研究管理者对企业投资的影响;二是从企业绩效的角度,研究过度投资对企业价值的影响。但都没有考虑经理人的影响可能导致过度投资后果的不同。企业的投资行为及其后果是紧密联系的,基于此,本文将经理人权力、企业投资及企业价值纳入一个分析框架。

三、理论分析与研究假设

(一)过度投资与企业价值 现有研究表明,企业合理的扩张方式及扩张速度能够提高企业价值。Mc-Connel and Muscarella(1985)研究发现,当企业按照预定计划进行合理投资时,市场会产生积极反应。然而在现实条件下,企业经常会出现没有按照其发展路径和资源能力进行的过度投资或者投资不足。“MM理论”建立在十分苛刻的条件下,这些条件包括不考虑所得税、不考虑企业的破产风险、资本市场有效等,此时公司的资本结构与资本成本无关,同时资本结构也与企业价值无关。然而现实并不能保证理想的条件,企业价值有很多影响因素。从企业价值最大化目标的实现来看,合理的投资能够促进企业价值的提高,并逐渐靠近最大化目标,而过度投资是一种非效率投资行为,其边际产出为负值,会降低企业价值。因此,本文提出假设1:

H1:过度投资会降低企业价值

(二)经理人权力、过度投资与企业价值 公司治理包含了企业中各个利益相关者之间的关系,而其相互关系的特征将影响到企业的健康发展。然而,一旦经理人的控制权打破了治理机制,就会造成制约机制的失衡。当经理人权力达到一定程度,就不必完全受制于企业的激励约束机制,其权力的提高能使其控制更多企业资源,扩展了经理人获得个人利益的途径和方式。经理人的权力在进行投资决策时具有重要作用,权力足够大的经理人可以对投资的项目、规模、方式等进行控制,在此过程中,经理人也可以利用权力进行寻租。Haleblian和Finkelistein认为权力是行为主体施加其意愿的能力。由于代理问题的存在,经理人的意愿更多情况下是自身利益的体现,因此在其权力主导下的投资很有可能超过企业既有资源和预期发展路径,而且很可能会对企业价值产生不利影响。从以上分析可知,经理人权力会对过度投资产生影响,从而影响企业价值,并且在经理人权力达到一定程度时,才能对投资活动有较强的控制能力。因此,本文提出假设2:

H2:当经理人权力较高时,过度投资对企业价值的影响更为显著

四、研究设计

(一)样本选取与数据来源 本文选取2010~2013年沪深两市上市公司为样本,由于在计算过度投资时,需要前一期数据,因此本文实际收集2009~2013年数据并对样本作如下处理:剔除2007年以后上市的公司;剔除ST公司;剔除发行B股或H股的公司;剔除数据不全的公司;剔除数据异常的公司;剔除银行业、保险业、证券期货业公司。最终得到4832个有效样本。本文数据来自CSMAR数据库和上市公司年报。

(二)变量选取

(1)企业过度投资的计量。刘昌国等(2006)采用预测法研究我国企业的过度投资行为,以公司的成长性和投资规模进行回归,以回归残差代表过度投资。本文借鉴Rchardson(2006)的研究思路,用预测法计算企业过度投资。过度投资的计算思路见图1。

过度投资计算模型如下:

图1 过度投资计算思路

通过回归得到新增投资支出的残差,残差为正表示企业发生过度投资。模型中变量定义见表1。

表1 过度投资计算指标

(2)经理人权力的衡量。对经理人权力的衡量,国内外学者的观点并不统一,本文借鉴Finkelstein和权小峰(2010)、董红晔和李小荣(2014)等对经理人权力的处理方法,选择对经理人投资决策有直接影响的四个指标,并取平均值。这四个指标分别为:一是经理人是否兼任董事长(是取1,否取0),当经理人兼任董事长时,两职合一,经理人基本不容易受到来自董事会的干预,不仅可以按照自身意愿进行决策,还能影响或控制其他主体的决策活动;二是经理人是否兼任内部董事(是取1,否取0),当经理人兼任内部董事时,可以影响董事会的决策,加之经理人对公司内部和外部的信息优于所有者和董事会其他成员,因此很容易在决策中施加影响;三是经理人是否持有公司股份(是取1,否取0),拥有企业所有权或股权的经理人同时具备管理者和所有者身份,其行为会更少受到干涉。同时,作为企业所有者的经理人对董事的计划或决策有更大的影响力,并且能够更好地抵抗董事会的影响,更容易维持自身地位;四是经理人任职年限(任职时间是否超过行业中位数,是取1,否取0)。当经理人在一家企业拥有较长的工作年限时,会与管理层、企业外部环境建立长期关系,更容易建立自己的团队,按照自己的意愿进行各项决策。

(三)模型构建 本文采用模型(4)来检验过度投资对企业价值的影响,同时,为了验证不同权力强度下过度投资对企业价值的影响,本文以经理人权力的中位数为界将样本分为两组,分别对该模型在经理人权力较高和较低的情况下进行回归。

其中,Tobin’Q代表企业价值;Overin代表过度投资,此处采用虚拟变量表示,如果发生过度投资,取值为1,否则为0;其他为控制变量。模型(4)中变量定义见表2。

表2 主要研究变量定义表

五、实证结果与分析

(一)描述性统计 从主要变量的描述性统计数据(表3)来看,样本企业的企业价值差异很大,最大值和最小值相差了380倍;第一大股东持股比例最高达到0.89,最低只有0.02,均值为0.36,可见我国上市公司股权集中度较高,大股东现象较为严重。从公司成长性来看,样本公司营业收入年增长率最低为-0.99,最高为4.85,差异明显,平均营业收入增长率达到0.18,具有较高的成长性。从资产收益率来看,样本公司均值为0.04,标准差也较小,整体而言,差异性不大,但最大值和最小值之间差异明显。

表3 主要变量描述性统计

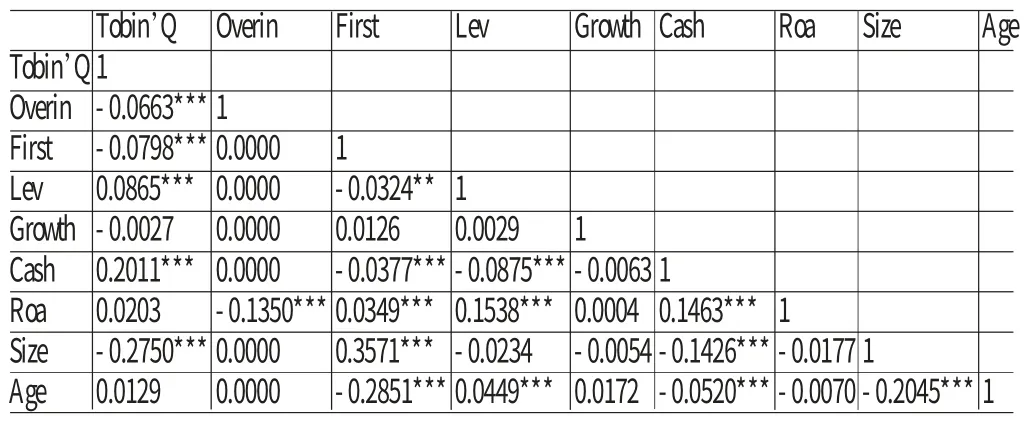

(二)相关性分析 表4描述了主要变量的Person相关系数。从结果来看,各变量之间相关系数均小于0.4,不存在严重的多重共线性问题。Tobin’Q与过度投资(Overin)、公司规模(Size)、资产负债率(Lev)变量显著负相关,而与资产收益率(Roa)正相关。从企业价值与过度投资的关系可以看出,市场对公司的过度投资行为给予了负面反应,这与预期相符。

表4 主要变量相关系数表

(三)回归分析 从表5中的全样本回归结果可以看出,过度投资与企业价值存在负相关关系,且在1%的显著性水平上显著,说明过度投资行为损害了企业价值,H1得到验证;而分组回归结果显示,在高经理人权力组中,过度投资与企业价值在1%的显著性水平上呈负相关关系,在低经理人权力组中,过度投资与企业价值的相关性不显著,这表明经理人权力较高时,过度投资对企业价值的影响更显著,H2得到验证。从控制变量来看,企业性质与企业价值显著负相关,国有企业过度投资情况更加严重;资产负债率与企业价值呈显著正相关关系,说明财务杠杆对于提高企业价值的作用;现金持有量与企业价值显著正相关,表明充分现金流对于企业的经营和发展有重要推动作用;企业规模与企业价值显著负相关,说明在一定程度上,公司规模越大,其成长和发展的空间和前景越受到限制。

表5 全样本回归结果

六、结论及建议

本文主要研究了过度投资对企业价值的影响,并在不同经理人权力强度下对这一影响进行检验。结果表明,过度投资降低了企业价值,经理人权力较大时,过度投资对企业价值的损害更加严重。本文也证明了债务和现金对过度投资的影响,现金持有量与过度投资显著正相关,企业负债水平与过度投资显著负相关。当企业持有足够现金时,更有能力进行过度投资;企业负债水平越高,受到来自债权人的约束和监管越重,越不容易进行过度投资。

企业应当科学治理过度投资,以实现企业的健康持续发展。第一,避免短期行为,企业应站在战略的角度规划未来投资方向和规模。第二,关注影响过度投资的影响因素,控制现金持有量,降低经理人利用企业所持有现金进行过度投资的可能。由于债务约束会对过度投资产生制约作用,因此对于资产负债率较低的企业,可以进一步提高负债水平,保持适当的负债率。第三,建立健全公司治理机制,缓解大股东和中小股东之间的代理问题,缓解所有者和管理者之间的代理问题,完善董事会、监事会和管理层之间的制衡关系,使企业的各项决策科学合理,并得到恰当执行。第四,适当控制经理人权力。虽然对经理人适当放权可以促进经理人积极投入到企业的生产运营中,为企业创造更多价值,但当经理人权力达到一定水平后,可能会为了自身利益做出损害企业价值的行为。如何对高管实施有效的激励约束机制是当下研究的热点话题,更多的学者只关注到薪酬和股权等方式对高管的激励作用,而忽略了经理人可能由于较高的权力而以其他方式获得更多个人利益,从而薪酬和股权的激励效力较弱的情况。

[1]程仲明、夏新平、余明桂:《政府干预、金字塔结构与地方国有上市公司投资》,《管理世界》2008年第9期。

[2]唐雪松、周晓苏、马如静:《上市公司过度投资行为及其制约机制的实证研究》,《会计研究》2007年第7期。

[3]刘星、代彬、郝颖:《高管控制权、资本扩张与企业财务风险——来自国有上市公司的经验证据》,中国会计学会2011年论文集。

[4]詹雷、王瑶瑶:《管理层激励、过度投资与企业价值》,《南开管理评论》2013年第3期。

[5]Richardson Scott.A.Corporate Governance and the Over investment of Surplus Cash.Doctorial Dissertation.University Of Michigan,2002.

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

电影(2019年6期)2019-09-02

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25

人力资源(2016年10期)2016-11-30

博客天下(2015年12期)2015-09-23

清风(2014年10期)2014-09-08