上市公司股权激励对盈余质量的影响——基于中介效应的实证检验

2015-11-11 02:12兰州理工大学经济管理学院蒙立元

财会通讯 2015年23期

兰州理工大学经济管理学院 蒙立元 雷 旭

一、引言

会计盈余作为衡量企业经营业绩的重要指标是会计信息使用者重要的信息来源之一,高质量的盈余信息能反应企业真实的财务状况和经营成果,有利于信息使用者做出正确决策,而缺乏质量保障的盈余信息不仅给信息使用者造成损失,甚至会阻碍证券市场的健康发展。2002年美国电信巨头WordCom承认其会计作业存在金额庞大的欺诈行为、英国超市集团Tesco会计丑闻导致其2014年盈利减少38%、2014年天合化工夸大收入遭沽空紧急停牌,知名企业的会计丑闻不断爆发,激发有关学者对盈余质量的思考。Jensen和Meckling(1976)认为所有权和经营权的分离导致代理成本产生,并首先从股权激励的角度初步探讨了降低代理成本的方法和途径。同时大量国外研究表明,股权激励能够缓解高级管理人员和企业的实际所有者之间的利益冲突,降低代理成本。强国令(2012)以2005年股权分置改革为结构断点进行Chow检验,指出管理层股权激励对公司治理的效应因股权分置改革而改善,股权分置改革有效减少了过度投资,这在一定程度上有助于盈余质量的提高。Kato(2005)认为股权激励能够有效提高企业的经营业绩,但Keng和Roell(2008)却认为股权激励在降低代理成本的同时会导致管理层一定程度的盈余管理,以粉饰企业的经营业绩,实现管理层自身的利益最大化。目前国内关于股权激励影响盈余质量的研究较少,而关于股权激励影响盈余质量运作机理的实证研究更是少见,因此本文以2006~2013年宣布实施股权激励的企业为样本实证研究股权激励对盈余质量的影响;同时,验证经营效率和代理成本是否存在中介效应。

二、理论分析与研究假设

大量研究表明股权激励能够缓解管理层和股东利益的冲突,有利于实现企业价值最大化的目标。经营净利润和每股收益作为衡量经营成果的重要指标可以在一定程度上反应经营者的努力程度,但秦志敏(2003)指出,对于企业盈余状况的分析,仅利用净利润、每股收益等指标是比较片面的。张继袖(2007)认为,盈余质量比盈余业绩更重要,是财务会计系统更深层次的要求,更有利于保护投资者和真实反映上市公司的质量。因此,笔者认为股权激励的实施不仅会提升企业的经营净利润,从长远来看,股权激励能够有效提高企业的盈余质量,向投资者和股东真实的反应企业的经营状况和发展潜力。

周仁俊、高开娟(2012)认为激励机制是解决管理层与股东之间代理问题的基本途径。肖淑芳、喻梦颖(2012)则认为股权激励的初衷是使公司的激励对象与股东的利益趋同,通过使激励对象受到激励而努力提高股价实现双赢。吕长江、张海平(2011)认为企业赋予管理层一定股权,目的在于缓解股东与管理层之间的利益冲突,减少代理成本,其本质是股东与管理层之间的未来利益分配契约。股权激励作为一种长期的激励机制,其作用机理在于通过赋予股权激励管理层努力工作,以此提高经营效率;通过使管理层与股东利益趋同,缓解管理层与股东之间的代理冲突,从而降低代理成本。因此,股权激励与盈余质量之间的关系如图1所示。

图1 股权激励与盈余质量的关系

基于以上分析,本文提出如下假设:

H1:股权激励的实施能够有效提高企业的盈余质量

H2:股权激励能够提高管理层经营效率、降低代理成本

H3:股权激励能够促进管理层提高经营效率、降低代理成本,进而改善盈余质量,即代理成本和经营效率存在显著的中介效应

三、研究设计

(一)样本选取与数据来源 本文选择2006~2013年公布实施股权激励的上市公司为样本,并剔除以下公司:同时发行B股和H股的上市公司;ST、PT的公司;中途终止股权激励计划的上市公司;数据缺失的公司,最终得到满足条件的上市公司379家。本文数据来源于国泰安数据库以及各上市公司年报,并用上海经邦、和君咨询等咨询公司披露的关于股权激励的年报作为补充。

(二)变量选取与模型构建

(1)盈余质量的计量。本文借鉴Wang(2006)的异常应计模型度量盈余质量,具体模型如下:

其中,ACC为总应计额,ACC=(当期净利润-当期经营活动现金流量)/总资产;CFt-1、CFt、CFt+1分别为经营活动产生的现金流量/总资产;DCF为虚拟变量,如果CFt-CFt-1<0,则DCFt=1,否则取0;ε为残差,EQ=-|ε|。

(2)模型设定。根据上文的分析,结合温忠麟的中介效应的检验程序,本文设定如下模型,其中模型(2)用于检验股权激励对盈余质量的影响;模型(3)用于检验股权激励对经营效率和代理成本的影响;模型(4)用于检验代理成本和经营效率的中介效应。

模型中各变量定义如表1所示。

表1 变量定义

四、实证结果与分析

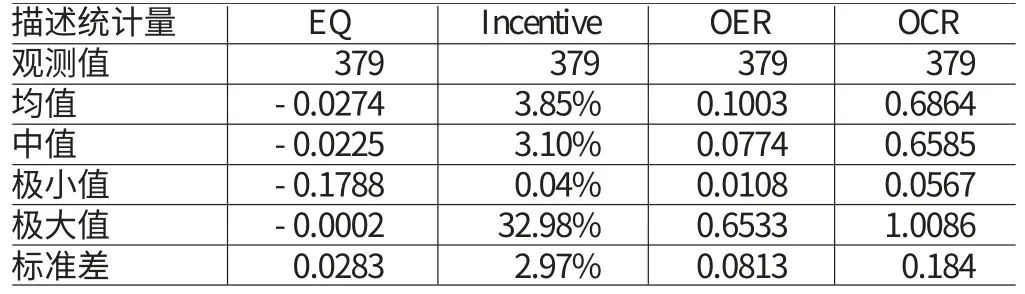

(一)描述性统计 表2给出本文主要变量的描述性统计数据。由表2可知,股权激励的极小值和极大值分别为0.04%和32.98%,而均值为3.85%,可以看出我国企业目前股权激励的实施情况参差不齐,差别很大,这正符合我国企业股权激励的实施正处于初级阶段的现实,虽然股权激励制度在我国越来越被认可与运用,但激励的强度并不大,其激励效用的发挥可能受到一定程度的影响。管理费用率的中值小于均值,营业成本率的中值小于均值,说明代理成本超过均值的上市公司低于50%,而经营效率大于均值的上市公司超过50%,可能是股权激励在其中起到激励管理层努力工作、提高经营效率,同时缓解了代理成本的作用所致。

表2 主要变量的描述性统计

(二)回归分析

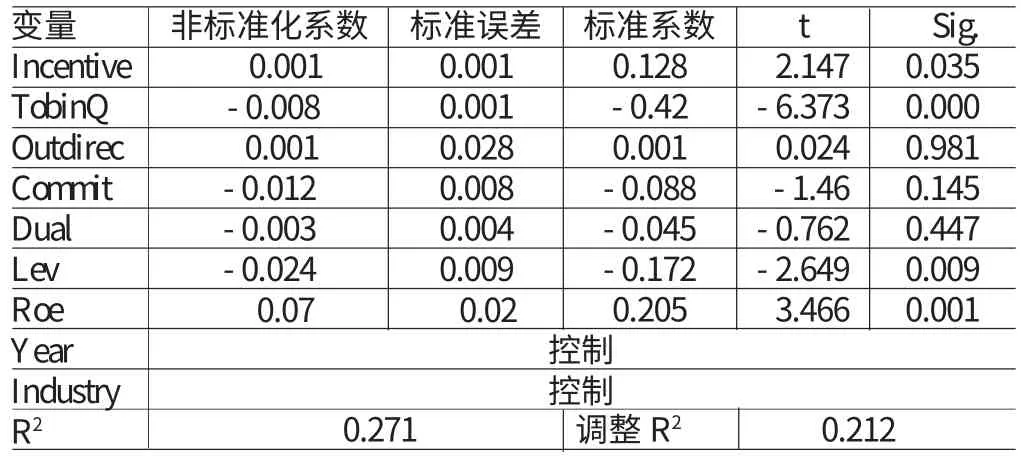

(1)股权激励与盈余质量的回归分析。表3显示,股权激励与盈余质量在5%的显著性水平上显著正相关,说明我国上市公司实施股权激励能够有效提高公司的盈余质量,该结论支持H1。独立董事规模、两职兼任以及薪酬委员会的设立与企业的盈余质量之间没有显著相关关系,说明董事会没有起到应有的作用,管理层独立性不高,薪酬委员会的设立并没有发挥提高公司业绩的作用,以上从侧面说明样本公司的公司治理水平欠佳。资产负债率与盈余质量之间为负相关关系,在5%的显著性水平上通过显著性检验,说明资产负债率越高企业的盈余质量就越低,资产负债率越高说明企业面临的财务风险越大,企业未来面临的不确定性越大,经营的可持续性就会越低,因此盈余质量越低。净资产收益率与盈余质量之间为显著正相关关系,净资产收益率越高说明企业单位净资产创造利润的能力就会越强,企业的成长性就会越高;较高的净资产收益率同时还会为企业积累大量资金,为企业未来的发展提供资金支持,因此净资产收益率与盈余质量正相关。

表3 股权激励与盈余质量的回归结果

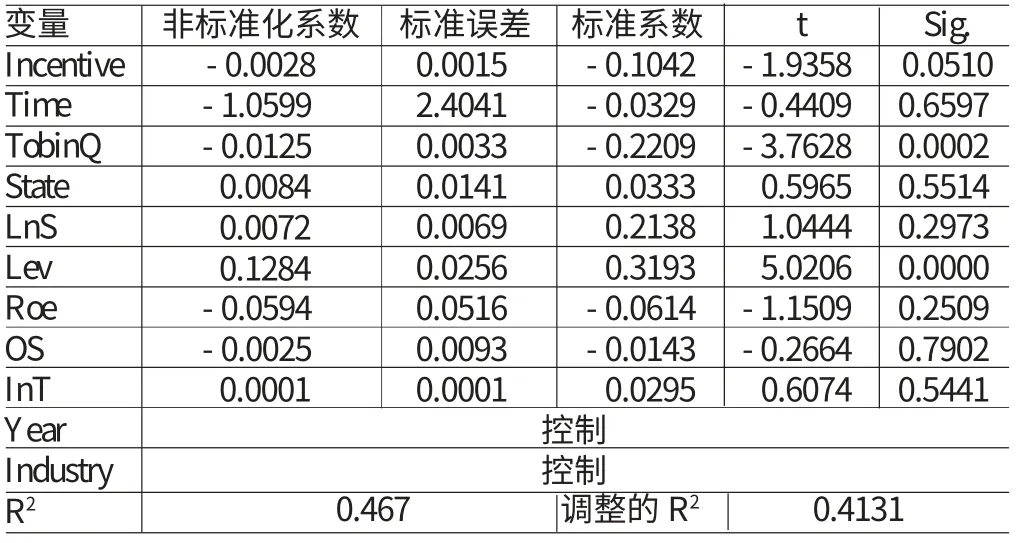

(2)股权激励与代理成本和经营效率的回归分析。由表4可看出,股权激励与管理费用率的相关系数为负,并在10%的水平上显著,说明股权激励能够减少代理成本,改善管理层在职消费的情况;而表5显示,股权激励和经营效率在10%的显著性水平上负相关,说明股权激励能够有效激励管理层努力工作,降低成本提高收入,即有效地提高经营效率,该结论支持H2。上述结果说明,经营效率和代理成本很可能存在中介效应。此外,回归结果显示样本企业TobinQ的相关系数显著为负,说明成长性越好的公司经营效率越高,代理成本越小;资产负债率的相关系数显著为正,说明企业的财务风险较大,融资空间较大,此时伴随着资产负债率的提升,企业会获得更多资金,与此同时,外部监督会加强,这在一定程度上提高经营效率,有利于代理成本的降低。

表4 股权激励与代理成本的回归结果

表5 股权激励与经营效率的回归结果

(3)代理成本和经营效率的中介效应。虽然在研究股权激励的实施效果的文献中大部分都肯定了股权激励的作用,但对于其运作机理,并未提供强有力的实证证据,因此,为了更深入的研究股权激励对盈余质量的影响,本文采用温忠麟(2004)关于中介效应的检验程序,在模型2和3结果的基础上,引入模型4。由表6和表7可以看出,引入营业成本率后,营业成本率与盈余质量的相关性显著,股权激励与营业成本率的相关性也显著,根据温忠麟的中介效应检验程序可知,实证结果表明经营效率具有显著的中介效应,而代理成本并没有通过显著性检验。该实证结果表明,股权激励能够通过其激励作用,提高管理层的工作效率,实现盈余质量的提高,该结论部分支持H3。

表6 代理成本的中介效应检验

表7 经营效率的中介效应检验

(三)稳健性检验 为了提高检验结果的可靠性,本文对上述检验结果进行了如下稳健性检验:用DD模型来度量盈余质量;模型2和模型4中减少变量Roe,减少共线性。经过上述程序处理后,其结果证明研究结论稳健。

五、结论及建议

本文以2006~2013年实施股权激励的上市公司为样本,实证研究了股权激励对盈余质量的影响,并深入其运作机理,探讨了经营效率和代理成本的中介效应。研究结果表明,实施股权激励能够有效提高盈余质量;股权激励能够激励管理层努力工作,提高经营效率、降低代理成本;经营效率存在显著的中介效应,股权激励能够通过促使管理层提高经营效率进而改善盈余质量,而代理成本的中介效应不显著。

本文的研究结果表明股权激励对盈余质量有积极影响,并在一定程度上起到提高经营效率的作用,是一种长期的激励措施,相比于传统的薪酬激励方式下竭泽而渔的短视行为,股权激励更符合企业的可持续发展目标,近年来国家颁布了一些关于股权激励的具体政策,为股权激励计划的有效实施奠定了良好的制度基础。因此,本文提出如下建议:第一,制定合理的股权激励方案,企业应当设计公平的激励计划,注意维护公司职工的安定团结,设定计划时,必须考虑的企业的文化,彰显留住人才的决心;第二,由于经营效率存在显著的中介效应,企业应关注如何激励管理层,将管理层的企业家才能发挥出来以设法为企业创造收益缩减成本进而提高经营效率,达到提高盈余质量的目的;第三,董事会和薪酬委员会并没有起到相应的作用,应加强监管与改革,发挥相关部门应有的作用。

[1]王化成、刘亭立、卢闯:《公司治理与盈余质量:基于中国上市公司的实证研究》,《中国软科学》2007年第11期。

[2]毕晓方、韩传模:《股权激励报酬契约与盈余质量的关系研究》,《审计与经济研究》2012年第6期。

[3]周嘉南、雷霆:《股权激励影响上市公司权益资本成本吗?》,《管理评论》2014年第3期。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

劳动保护(2019年7期)2019-08-27

学生天地·小学中高年级(2016年8期)2016-05-14

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24

中国火炬(2012年2期)2012-07-24

浙江社会科学(2004年2期)2004-04-21