量化内部控制评价体系在企业中的应用——基于公司治理结构视角

2015-11-11 03:06:46石河子大学经济与管理学院徐晓鹏

财会通讯 2015年23期

石河子大学经济与管理学院 张 婷 徐晓鹏

我国学者以COSO提出的《内部控制——整体框架》中的五要素为对象,结合SOX法案404条款的内容以及国内外内部控制评价理论与实践,尝试构建了一套中国企业内部控制评价指标体系(王素莲,2005)。该体系设置了三层级别指标,并赋予各级指标分值范围。本文借鉴评价指标体系,在量化的基础上进一步计算各级指标权重,简化内部控制评价方法,对XS公司内部控制执行情况进行测评。

一、量化内部控制评价体系的内容

(一)企业量化内部控制评价体系评价标准 基于进一步量化的内部控制评价指标体系对企业内部控制状况进行评价,要有科学的评价标准,进而以此评价标准为基础,利用内部控制评价结果对企业内部控制状况作出正确的判断。将五要素作为一级指标,并根据一级指标确定二级指标、三级指标,在此基础之上,将各个要素、指标赋予一定数值,将整体评价值满分定为1分,三级指标测评值满分也定为1分。根据内部控制评价结果,采取等级制形式,建立企业内部控制评价标准,以直观地显示企业内部控制状况的优劣(张先治和戴文涛,2011),如表1所示。

表1 内部控制指标评价等级描述

(二)企业内部控制评价各级指标测评值计算 将量化的内部控制评价体系运用于实践,进行相关的测评,得到三级指标的测评值,并进一步作相应的计算。首先,将有效问卷所得三级指标测评值求均值。然后,将各均值与对应三级指标权重相乘,将所得结果加和小计即为各二级指标的测评值,同理,由二级指标再次运算得到一级指标的测评值。最后,将一级指标与所对应的一级权数相乘所得数额加和即为内部控制综合评价指标值U。将所得的各级指标测评值结合表1指标评价等级,分别确定其有效性,同时,结合三级指标测评值与其达到有效的最低值相比较,及时发现问题并予以解决。

二、量化内部控制评价体系在XS公司的应用

XS公司是一家以棉花、食用油、棉纺、能源矿产四大主业和贸易物流同步发展的股份有限公司,拥有1家农业科研所、2家农业分公司、11家控股子公司、12家全资子公司。运用内部控制评价体系对XS公司进行测评,可以对整个评价期间的控制缺陷情况进行分析,找出导致内部控制缺陷的环节,有助于进一步优化与监督内部控制建设。

(一)问卷调查与综合测评 将上述具体量化的内部控制评价体系以调查问卷的形式,对XS公司的管理人员及其相关员工进行调查,共发放问卷150份,收回143份,有效问卷140份。通过对问卷调查得到的数据进行整理汇总,同时结合评价等级表2得出结论:XS公司内部控制执行存在缺陷,并且通过三级指标测评结果进一步分析,发现造成其缺陷的关键原因。另外,由于内部控制评价体系内容广泛,本文仅结合该公司实际情况着重分析其公司治理结构缺陷环节,故仅列示该二级指标对应的三级指标情况,而将其他三级指标省略,最终得到表2。

(二)深度测评分析 由表2可以看出,XS公司内部控制综合评价指标值U为0.548528233,结合表1确定其内部控制执行情况,并且得出结论:XS公司内部控制执行存在缺陷,进一步关注各级指标,发现内部环境存在的缺陷较为严重,进一步细化问题,显然内部环境下公司治理结构对于内部控制有效性的影响颇大,在整个评价体系中其评价分值最低,其中公司治理结构的测评值仅为0.380397369,而经过学者深入研究,普遍认为一些知名公司破产的真正根源在于内部控制环境——公司治理结构存在的问题(张先治和戴文涛,2011),并且已有的国内外大量案例表明,公司内部控制失效的根源在于公司治理结构的缺陷(潘乐,2012)。在内部控制环境要素中,司治理结构影响并决定着企业内部控制运行的质量和效果,同时也有学者提出完善公司内部控制应该从公司治理结构入手(张先治、戴文涛,2011),有效的公司治理结构能够提高公司内部控制有效性(李育红,2011),而XS公司的内部控制评价结果显示,最突出的问题之一是公司治理结构存在缺陷,因此本文将公司治理结构指标细化,结合三级指标测评值与其达到有效的最低值(表1中评价等级中达到有效的最低评价分值与各个指标对应权重的乘积,即0.6×权重)相比较,将公司治理结构指标测评结果摘录出来,如表3,重点分析其公司治理结构,查找缺陷点,及时发现存在的问题并予以解决。

表2 XS内部控制评价指标综合测评结果

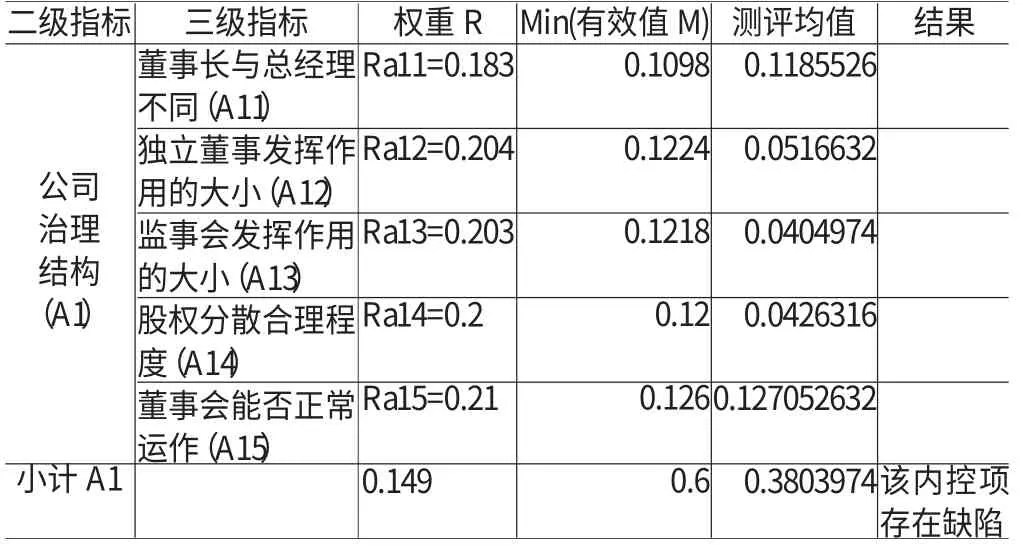

表3 内部控制评价体系三级指标测评结果表

如表3所示,内控项公司治理结构的测评值为0.3803974,结合表1所得出的结果表明其存在缺陷,对XS公司治理作进一步分析,从表2可以看出,内控项独立董事、监事发挥作用的大小,测评值分别为0.0516632、0.0404974,显然低于有效值的最小值0.1224、0.1218,也就意味着独立董事、监事在公司治理过程中没有发挥出应有的作用;公司治理结构不完善,股权结构不合理,治理结构形同虚设。公司治理结构中股权分散合理程度占权重0.2,如使该项有效,其评价指标值至少为0.12,但是其调查所得均值仅0.0426316,其值明显较低,同时也反映出XS公司股权结构不合理。结合企业实际情况发现,其控股股东一股独大,致使公司治理结构形同虚设。另外,董事会下设的各专业委员会,未能很好地发挥其应有的作用。

三、企业内部控制评价体系构建对公司治理结构的启示

(一)完善公司治理结构,分散股权结构 存在绝对控股股东的股权结构,可能导致其谋取私利,因此公司应该建立良好的互相制衡的治理制度,维持恰当的股权集中度,通过一定的鼓励政策,推动大股东将适量的股权转让,以实现股权结构的合理调整,或者在公司治理机制中和一些制度安排中建立对控股股东的制约机制,减少股权滥用的现象,也可充分利用股权分置改革,将股份流通,使得各个股东利益趋于一致,营造有利于公司健康发展的股权结构。同时,通过以上措施分散权力,提高董事会下设的各专业委员会在公司治理中的影响力,从而能够更好地发挥其应有的作用。

(二)独立董事与监事会相互补充,构建企业有效监督机制 目前我国监事会制度无论在立法上还是实践中都存在监事会虚化现象,因此需在现有监事会的基础上设立独立董事。企业内部应明确独立董事与监事的职责,保持一定的独立性,使二者应有的监督职能发挥作用,独立董事制度和监事会相互补充。

(三)量化内部控制评价体系各项指标,全员参与评价企业内部控制系统包含多重目标,涉及到企业的多个层面和各项业务,全员参与内部控制评价过程,对于增强员工主动性、塑造优秀企业文化、提高经营管理效益等都有着积极的意义。利用量化的评价方法对企业各个层面、各项业务的内部控制指标进行测评,将企业内部控制从整体到局部逐级判断缺陷所在,有针对性地解决相关问题,可通过评价结果,追究相应人员的责任,责罚、奖赏到部门或个人,进而优化企业内部控制执行。

[1]张先治、戴文涛:《中国企业内部控制评价系统研究》,《审计研究》2011年第1期。

猜你喜欢

新世纪智能(数学备考)(2020年11期)2021-01-04 00:38:16

计算机应用(2018年12期)2019-01-08 01:55:48

商周刊(2018年26期)2018-12-29 12:56:00

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

系统工程学报(2015年3期)2015-02-28 19:53:56

集美大学学报(自然科学版)(2015年1期)2015-02-28 01:13:33

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

新高考·高一物理(2014年1期)2014-09-18 01:26:07

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28

中国信息化(2012年10期)2012-04-29 16:53:18