基于因子分析法的信息技术行业股东获利能力评价*

2015-11-08 08:29首都经济贸易大学会计学院

财会通讯 2015年21期

首都经济贸易大学会计学院 苏 明

一、引言

以信息技术为基础的第三次科技革命使社会生产力得到空前的发展,劳动生产率得到极大提高,信息技术行业在各国国民经济中的地位也日益加强,逐步成为一个国家综合国力的重要标志。信息技术行业逐渐成为极具吸引力的一个投资领域。准确评价信息技术行业企业股东的获利能力,将有助于正确引导股东的投资方向,推动资本市场的进一步发展,同时也激励信息技术行业不断增强自身竞争力,促进信息技术行业市场的成熟和完善。现有绝大多数研究是基于整个投资者视角通过对企业盈利能力的评价来分析投资者获利能力。Melnnes(1971)通过对美国30家跨国公司的分析,发现投资报酬率是最常用的企业盈利能力指标。stewart(1991)提出从资本价值增值角度评估企业的盈利能力。杨远霞(2013)、赵瑞等(2009)从资本结构角度对企业获利能力进行了分析。王绍凤等(2012)分析了资产结构与企业获利能力之间的关系。张禾等(2011)从现金流视角对企业获利能力进行了研究。金碚等(2007)指出资产运营效率的提高是我国企业获利能力提升的一个重要原因。段小华等(2002)认为获利能力是企业最核心的竞争力指标。龙筱刚(1998)则特别提出用每股收益、每股净资产和市盈率对股东获利能力进行评价。目前,关于股东财富最大化的理财目标日益得到社会的广泛认同,基于股东获利能力的企业价值评估也因而成为投资者决策的重要依据。现代市场环境下,企业竞争日益激烈,尤其是信息技术行业,在科技发展日新月异的今天,面临高度的经营风险,股东获利能力也因而受诸多复杂因素的影响。本文希望通过因子分析法,对信息技术行业股东获利能力的评价提供一个有效的、可供操作的指标体系,提高投资者的决策效率。

二、研究设计

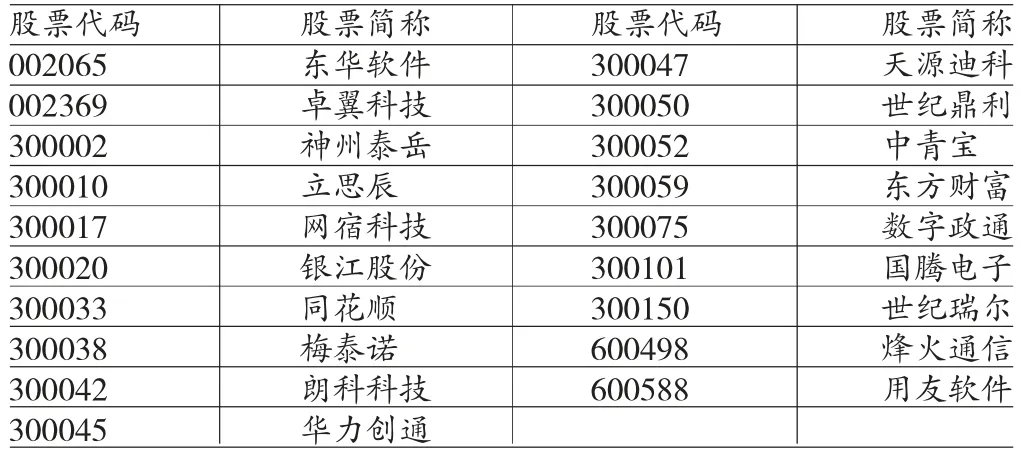

(一)样本选取 为便于趋势分析,本文初步选定中国上市公司沪、深两市A股信息技术行业2010-2012三个报告年度的数据作为样本。沪、深两市A股信息技术行业截止到2012年12月31日有200家公司,在剔除金融保险类公司、*ST和PT的公司和三年相关数据不全的公司之后,共获得19家样本公司798个样本数据。本文有关股东获利能力的指标数据均来自国泰安CSMAR数据库并进行加工整理。选取的样本公司基本情况见表1。

表1 样本公司基本信息

(二)信息技术行业股东获利能力评价指标选取 本文在借鉴相关投资者获利能力评价指标体系的基础上,遵循可操作性、全面性等原则从企业的以下几个方面(具体指标体系设计见表2)评估信息技术行业股东的获利能力。(1)盈利能力。本文选取了每股营业收入、每股息税前利润和每股收益三个指标作为盈利能力评估指标,分别反映每股普通股能为企业创造的营业收入、息税前利润和净利润。该类指标越大,反映一股普通股创造的利润越多,股东越有可能获得要求的报酬率,股东获利能力越强。该类指标为正指标。(2)市值溢价能力。托宾Q、市净率、市盈率、市销率、P/CF值分别反映了市场愿意为企业总资产、每股净资产、每股收益、每股营业收入和每股经营性现金流量所支付的价格,表明了市场对企业总资产、每股净资产、每股收益、每股营业收入和每股经营性现金流量质量的评价,反映了企业市值溢价程度。通常市值溢价程度越高,表明股东可获取的资本利得越多,股东获利能力越强。但该类指标并非越高越好,溢价过高意味着股票投资风险较大,会影响到股东的获利能力。该类指标为适度指标。(3)股利支付能力。本文选取了两个反映企业股利支付能力的指标:股利支付率和股利报酬率。适度的股利支付率提高了股东的获利水平,但并非越高越好。股利分派过高时,企业收益留存比率就较低,可能会影响到企业的投资能力,进而影响企业的收益水平,股东获利能力反而下降,故该指标属于适度指标。股东的收益包括两项:股利和资本利得。股利支付率为每股股利与每股市价的比值,反映了股利与市价收益的比率关系。通常,股利支付率越高,表明股东获利能力越强,但过高可能是由于市值过低所致,较低的市值会影响到股东的资本利得,因此该指标为适度指标。(4)资产累计获利能力。留存收益与资产总额的比值反映了企业资产累计获利能力,体现了企业长期盈利水平,该指标越高,股东获利能力越强,为正指标。(5)发展潜力。本文选取的该类指标为企业不同的所有者权益项目与总股本的比值。该类指标越高,表明企业现有财富越多,企业发展潜力越大,股东获利能力也就越强。该类指标为正指标。

表2 信息技术产业股东获利能力评价指标体系

三、实证检验分析

(一)因子分析法可行性检验 因子分析法要求原有变量之间存在较强的相关关系,以使各变量得以浓缩。本文通过KMO(Kaiser-Meyer-Olkin)检验和巴特利特球形度检验(Bartlett Test of Sphericity)对因子分析法的可行性进行了分析,结果见表3。检验结果显示,KMO值为0.613(大于临界值0.5)巴特利特球形度检验Sig值为0.000(远远小于0.05),表明相关矩阵不是一个单位矩阵,即变量间具有一定的相关性,本研究用因子分析法是可行的。

表3 KMO 和Bartlett 检验

(二)因子抽取和命名 抽取因子的关键是求解因子载荷矩阵,方法主要有基于主成分模型的主成分分析法,基于因子模型的极大似然法、最小二乘法、α因子抽取法等。本文选用了在因子分析中占有非常重要地位且应用很广泛的主成分分析法进行研究。本文抽取时因子的阈值为0.6。根据表4,本文共抽取了7个因子,这7个因子的方差贡献率累计为96.099%,这意味着这7个因子能有效解释原有指标96.099%的信息。由旋转成分矩阵表5可知,F1在X13和X14上有较高载荷,可称为每股留存收益因子;F2在X4和X5上有较高载荷,可以称为托宾Q和市净率因子;F3在X12上有较高载荷,可以称为每股净资产因子;F4在X9上有较高载荷,可以称为股利支付率因子;F5在X10上有较高载荷,可以称为股利报酬率因子;F6在X1上有较高载荷,可以称为每股营业收入因子;F7在X8上有较高载荷,可以称为P/CF 因子。F1-F7 各因子分别综合了原有指标体系28.165%、15.932%、13.253%、11.610%、10.092%、9.640%、7.407%的信息。

表4 解释的总方差

表5 旋转成份矩阵

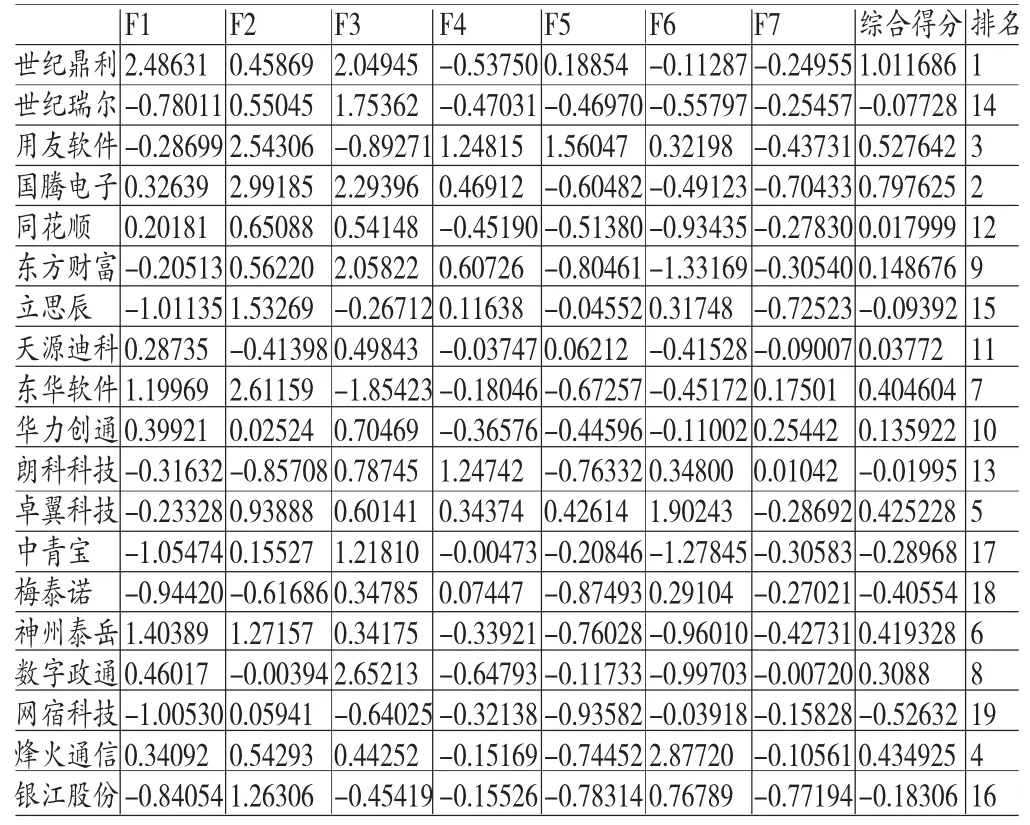

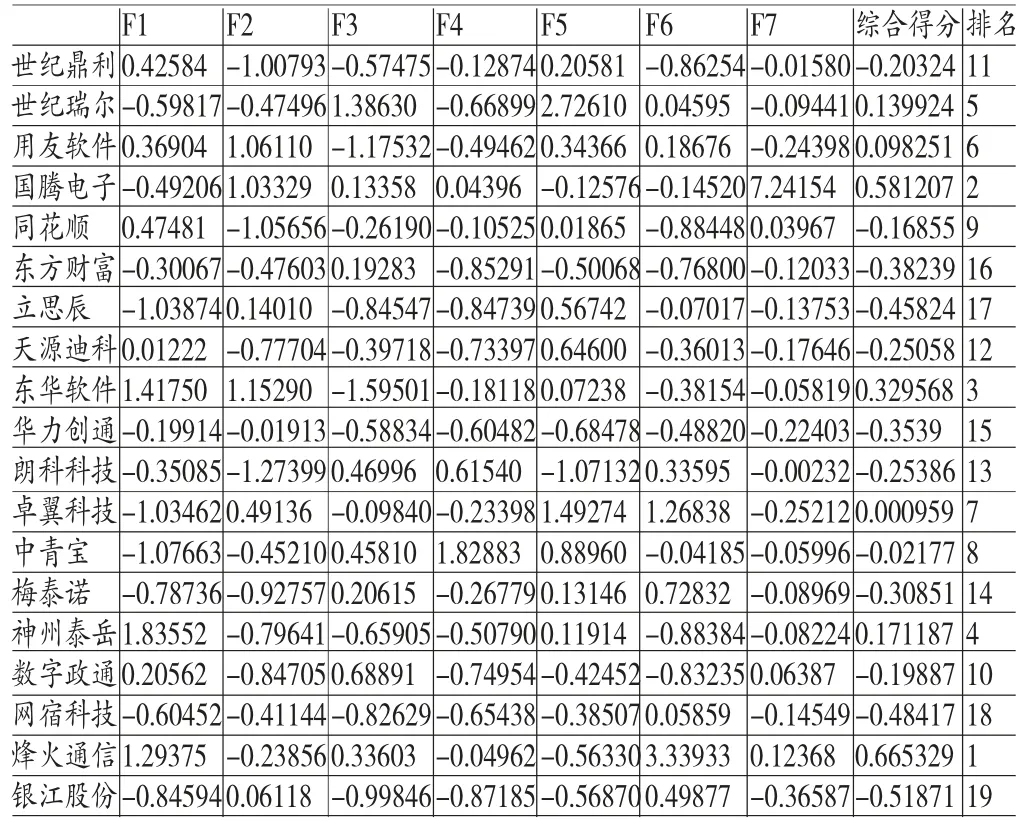

(三)样本企业得分及排名 通过以下公式可得各样本公司2010年、2011年和2012年综合得分及排名,具体结果见表6、表7和表8。

各因子方差贡献权重=各因子旋转后方差贡献/各因子方差贡献之和

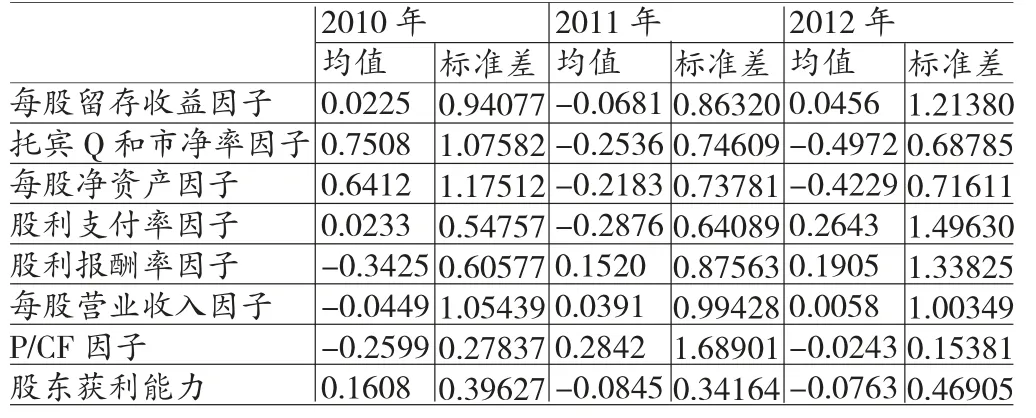

由表6至表9可以发现,信息技术行业2010年至2012年股东获利能力具有以下特征:第一,每股留存收益因子在企业股东获利能力评价方面具有关键作用。信息技术行业每股留存收益因子的方差贡献率为28.165%,远高于其它因子。这说明信息技术行业股东获利能力的改善在很大程度上依赖于每股留存收益、每股未分配利润的提高。每股留存收益因子在每股未分配利润上的载荷为0.979,在每股留存收益上的载荷为0.973表明,每股未分配利润比每股盈余公积对股东获利能力贡献更大。这从理论上也是符合的,因为盈余公积是用于特定用途的累计盈余,而未分配利润是未指明用途的累计盈余。每股未分配利润可以以股利的形式分配给股东,也可用于对外投资提高企业绩效进而改善股东获利状况。由表10可知在2010-2012各年信息技术行业样本企业股东获利能力排名前三位的每股留存收益因子得分整体上显著高于排名后三位每股留存收益因子得分。另从表11可以看出,样本企业每股留存收益因子得分均值2010年最高,股东获利能力均值2010年达到最大,2011年每股留存收益因子得分均值水平下降,股东整体获利水平也随之降低,2012年每股留存收益因子得分均值回升,股东获利水平整体上也略有改善。这与现实情况比较符合。信息技术行业在我国作为战略性新兴产业,正处于迅猛扩张的阶段,必需有充足的留存收益以保证对外扩张进行融资的需要,这样也才能进一步保证股东要求的报酬率的实现。第二,托宾Q和市净率因子、股利支付率因子对股东获利能力的综合作用显著。托宾Q和市净率因子、股利支付率因子分别反映了原有指标体系15.932%、11.610%,共计27.542%的信息。股利和资本利得是股东财富的重要组成部分。由表10发现,2010年,国腾电子每股留存收益因子排名第7,但股东获利能力得分排名第2,主要是由于托宾Q和市净率因子、股利支付率因子提升了其股东获利能力,见表12,其托宾Q和市净率因子得分居第1位,股利支付率因子得分居第4位,整体上明显能拉动国腾电子的综合得分。与国腾电子情况类似,2010年用友软件股利获利率得分排名第3,每股留存收益因子却居第12位,但其托宾Q和市净率因子、股利支付率因子得分均遥遥领先。2011年托宾Q和市净率因子、股利支付率因子对股东获利能力的综合作用也非常明显。2011年,国腾电子每股留存收益因子值为第17位,但股东获利能力排名第2位,也是由于其托宾Q和市净率因子、股利支付率较高所致。第三,各因子能力得分情况整体欠佳,各年不稳定。各因子中,托宾Q和市净率因子连续三年呈下降趋势,股利报酬率因子连续三年呈上升趋势,其它各因子得分均处于波动状态。就2012而言,托宾Q和市净率因子、每股净资产因子、P/CF因子均值得分均低于0,表明目前样本企业整体资产质量、经营活动现金流创造能力较低,市场不愿意支付较高的价格,股东财富积累能力较差,企业发展缺乏后劲。值

得一提的是,每股营业收入因子虽然仅能代表原有指标9.640%的信息,但作为反映企业盈利能力的因子,其对股东获利能力的影响也是不容忽视的。企业盈力能力越强,才越有可能支付股东较高的股利,市场才可能赋于其权益较高的市值,股东获利能力才会越强。2010年至2012各年样本企业盈利能力整体不高。除了烽火通信和卓翼科技得分较高外(这三年P/CF因子烽火通讯得分均为第1,卓翼科技均为第2),其它样本企业基本上得分为负。也正因为烽火通信和卓翼科技较高的盈利能力,其三年股东获利能力排名均比较靠前,烽火通信2010年、2011年、2012年排名分别为4、1、1,卓翼科技排名分别5、7、12。P/CF因子表面上呈波动状态,但实际上整体呈缓慢上升趋势。P/CF因子主要代表了市场愿意对每股经营活动现金流量所支付的价格。2010-2012年三年P/CF因子绝大部分企业都为负值,19家样本企业中,2010年仅有3家P/CF因子值为正,2011年4家,2012年7家。P/CF因子均值2011年虽有增长,但样本企业2011年P/CF因子情况实际并未有太大改善,因为2011年国腾电子P/CF因子值突升至7.24154,使得整体均值上升,绝大多数企业并没有太大的改观。这说明每股经营活动现金流量较低,意味着用以支付股东股利的现金较少,股东报酬率较低,市场也就不愿意支付较高的价格。第四,样本企业整体股东获利能力较差,并表现出一定的波动性。样本企业股东获利能力综合得分2010年最高,2011年大幅度下降,2012年略有回升。除了2010年股东获利能力均值为正之外,其它年份均值均在0以下,表明大多数企业股东获利能力不容乐观。三年中,股东获利能力逐步上升的有世纪瑞尔、神州泰岳、网宿科技和烽火通信共4家,股东获利能力逐步下降的有用友软件、国腾电子、朗科科技和卓翼科技4家,其余11家均表现出一定程度的波动性,这也体现出来信息技术行业的高风险特征。第五,股东获利能力行业内差距有拉大趋势。由表11发现,2012年相较于以前年份,股东获利能力标准差显著增加。就各因子得分标准差情况看,每股营业收入因子三年基本持平,表明企业盈利能力行业差距相对稳定,托宾Q和市净率因子、每股净资产因子得分三年标准差在逐渐缩小,P/CF因子得分呈现出剧烈波动状态(2011高达1.68901),其余各因子标准差连续三年呈上升趋势。无论从股东获利能力综合得分还是从各因子得分的标准差情况看,样本企业行业差距整体上在逐渐拉大,这也说明信息技术行业竞争加剧。

表6 2010年样本企业因子得分及排名

表7 2011年样本企业因子得分及排名

表8 2012年样本企业因子得分及排名

表9 2010-2012年度样本企业各年度股东获利能力得分及排名

表11 2010-2012年样本企业各因子及综合得分均值变化描述性统计量

表12 2010-2012部分样本企业托宾Q和市净率因子(F2)、股利支付率因子(F4)排名情况

四、对策与建议

(一)加强股东保护意识 一些样本企业股东保护意识淡薄,盈利性高,但股利支付率较低。部分样本企业股利支付率因子及每股营业收入因子排名情况差距大,见表13。如2010年,烽火通信和银江股份每股营业收入因子得分排名分别为第1、第3,但股利支付率因子得分排名则分别为第10和第11,2011年卓翼科技和梅泰诺每股营业收入因子排名分别为第2、第3,但股利支付率因子排名则分别为第8和第9,2012年卓翼科技和银江股份每股营业收入因子得分排名分别为第2、第3,但股利支付率因子排名则分别为第13和第19。每股营业收入因子得分代表了企业的盈利能力,股利支付率因子代表了企业的股利支付水平,这说明一些企业虽然盈力能力较高,但股利支付率较低,导致股东获利能力下降。处于成长中的企业,股利支付水平较低是正常的,但是过低的股利支付水平影响到股东的获利能力,进而会影响到投资者投资的信心,企业融资成本会上升,最终影响到企业的价值和行业竞争力。目前,基于股东财富最大化的理财目标已成为业界共识,保护股东的利益就是提升企业的价值。

表13 2010-2012年部分样本企业股利支付率因子(F4)和每股营业收入因子(F6)排名情况

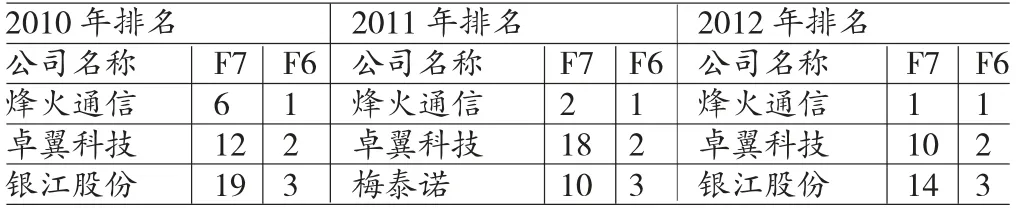

(二)业绩与现金回收能力并重 企业盈利性再强,如果不能以现金的形式收回盈利,股东要求的报酬率仍然得不到保障。由表14发现,一些样本企业盈利性与现金回收能力存在较大的差异。如卓翼科技和银江股份每股营业收入因子排名2010年分别为第2和第3,但P/CF因子排名分别为12、19;2011年卓翼科技和梅泰诺每股营业收入因子排名分别为第2和第3,但P/CF因子排名分别为18和10;2012年卓翼科技和银江股份每股营业收入因子排名分别为第2和第3,但P/CF因子排名分别为10和14。盈利性高但现金回收能力低使得股东获利能力大的打折扣,企业应重视现金回收能力的提高。

表14 2010-2012年部分样本企业每股营业收入因子(F6)和P/CF因子(F7)情况

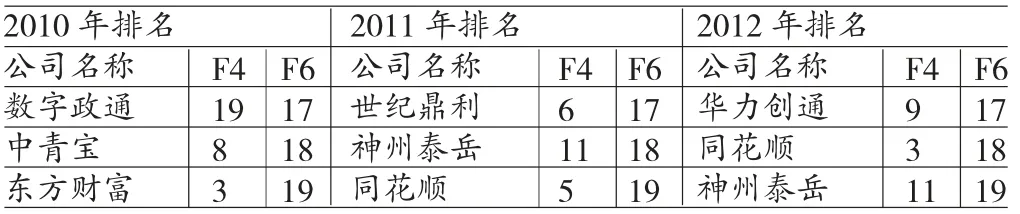

(三)重视资本积累 信息技术行业在我国是个新兴战略产业,风险高,成长性较强,企业需要雄厚的资金作为发展的基础以增强风险抵抗能力。资本积累能力是股东获利能力的重要保障。根据表15,有些企业盈利性较差,但派现率较高。如2010年中青宝和东方财富每股营业收入因子排名分别为18和19,但股利支付率因子排名却分别为第8、第3;2011年神州泰岳和同花顺每股营业收入因子排名分别为18和19,但股利支付率因子排名却分别为第11和第5;2011年同花顺每股营业收入因子排名第18,但股利支付率因子却跃居第3。过高分配虽一定程度提高了股东当前报酬率,但却使企业的发展后劲受到滞约,最终反而会影响到长期内股东获利水平,尤其信息技术行业在我国目前正处于成长阶段,急需积累资金的情况下,更应该认识到这个问题的重要性,企业应注意股利与留存收益之间的合理分配。

表15 2010-2012年部分样本企业股利支付率因子(F4)和每股营业收入因子(F6)排名情况

[1]杨远霞:《我国创业板上市公司资本结构与盈利能力相关性研究》,《统计与决策》2013年第3 期。

[2]王绍凤、刘思辰:《资产结构与盈利能力的相关性分析》,《财会月刊》2012年第9 期。

[3]卢轶乔:《我国商业银行风险评价》,《当代财经》2011年第6 期。

[4]张禾、张婧、曹建安:《现金流组成要素对企业盈利能力的预测作用》,《财经科学》2011年第5 期。

[5]赵瑞、杨有振:《资本结构对商业银行盈力能力影响的分析》,《山西财经大学学报》2009年第6 期。

[6]金碚、李钢:《中国企业盈利能力与竞争力》,《中国工业经济》2007年第11 期。

[7]段小华、鲁若愚:《基于资源的企业能力理论述评》,《经济评论》2002年第6 期。

[8]龙筱刚:《股票投资者进行企业获利能力分析的主要方法》,《江西财税与会计》1998年第1 期。

[9]Stewart.The Quest for Value.Stern&Stewart Co.,1991.

猜你喜欢

大众投资指南(2019年21期)2019-12-19

今日财富(2019年32期)2019-12-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

齐鲁周刊(2016年19期)2016-05-30

现代企业(2015年9期)2015-02-28

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07