中国商品住宅库存及其消化能力研究

2015-10-31 02:48沈孝强吴次芳

中国土地科学 2015年9期

沈孝强,吴次芳

(浙江大学公共管理学院,浙江 杭州 310029)

中国商品住宅库存及其消化能力研究

沈孝强,吴次芳

(浙江大学公共管理学院,浙江 杭州 310029)

研究目的:分析中国商品住宅库存及其消化能力状况,为房地产市场风险评价和健康发展提供参考。研究方法:根据供需理论建构库存消化能力评价模型。研究结果:中国商品住宅库存大幅增加,库存量东部 > 中部 > 西部,但中部增速最快,西部次之,东部未得到有效控制;全国平均库存消化能力得分由0.54降至0.42,供给量、购买力和购买意愿得分均不同程度下降;不少省市库存消化能力呈快速恶化态势,部分地区得分不足0.40,供方库存积压风险上升。研究结论:全国可划为库存风险较低、可控、恶化和较高4个分区,需依据地区特点采取差别化的调控策略。

土地经济;商品住宅库存;市场风险;库存消化能力;调控策略

中国自21世纪初已产生房地产泡沫风险[1-2]。持续膨胀的房地产业吸引大量社会资金,刺激房价非平稳上涨,加剧市场风险[3-4]。评价房地产市场风险的常用指标有:(1)房价收入比,一般6.0以内被视为可接受,中国很多城市已超过10.0[5];(2)住房月租金与售价比[6],1∶130—1∶170是较合理范围,中国不少地区超过1∶300[7];(3)实际房价与市场基础条件下理论房价的偏离度[3],若经济基本面对房价上涨解释力不足,需警惕房地产市场是否虚假繁荣[8];(4)住房空置率,对其合理范围争议较大[9];(5)投机占总需求比例[10-11];(6)综合考察房价、收入、行业利润率等多项指标[12-13]。

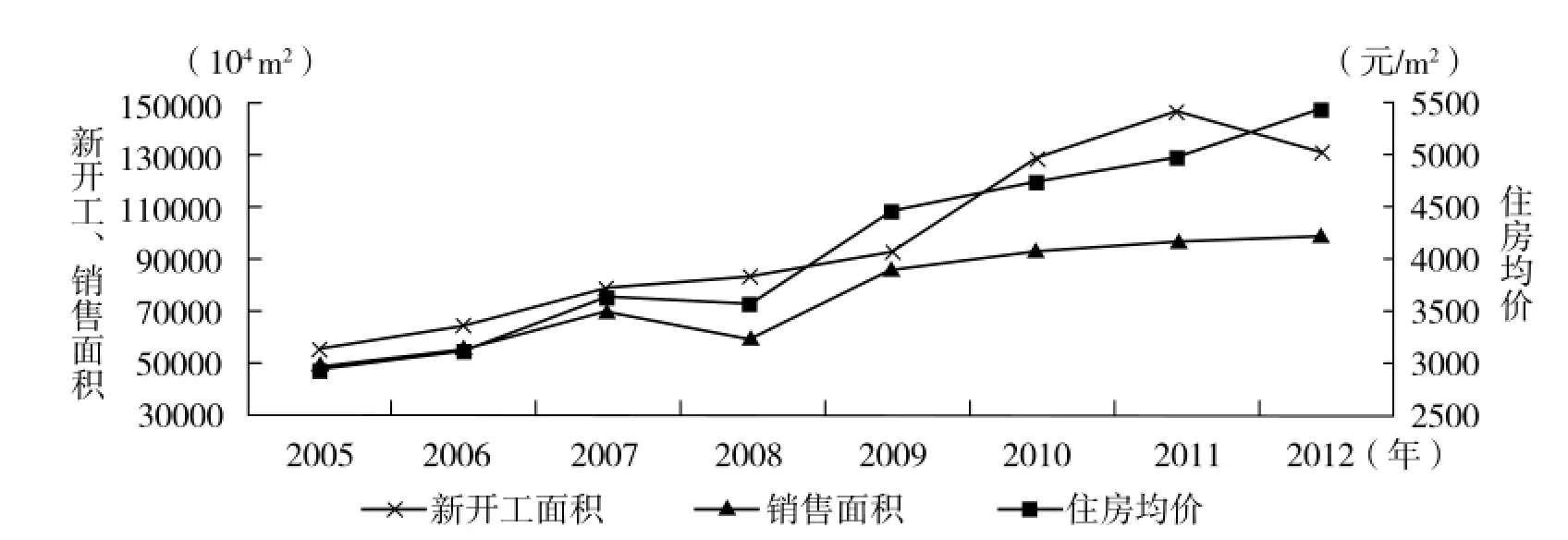

上述指标的基本理论假设是:商品住宅具有居住和投机两种需求,投机刺激市场虚假繁荣;收益预期决定投机需求,并可能引发“羊群效应”[14],助胀房地产市场;收益预期负向转变,投机需求减少,房产贬值,市场泡沫破灭。该理论具有现实合理性,但未充分考察供方对市场风险的影响。研究房地产市场起落需要结合分析供方投资开发状况[15],供给弹性大的地区房地产业更易于过热发展[15-16]。发展中国家房地产市场相对不成熟,房价上涨过程中更可能大兴土木[17],如迪拜2003年以后新建商品住宅供给大幅上升,市场泡沫破灭导致大量房地产企业滞销、破产,催生该国金融危机[18]。中国房地产市场存在类似风险,房价快速上涨刺激房地产开发迅速扩张,但销售规模并未同步增长(图1)。大规模房地产投资建设已经导致局部性供过于求,“鬼城”屡见报端。局部市场信号可能影响整体预期,“跟涨不跟跌”[13],从而触发连锁反应,造成整个房地产市场陡然下行。

图1 2005—2012年中国商品住宅年新开工面积、销售面积和价格Fig.1 Inventory, new construction and price of China's commodity housing from 2005 to 2012

出于上述忧虑和现有指标不足,本文侧重分析商品住宅库存问题,并根据供需理论构建库存消化能力的评价模型,探究各地区房地产市场的过热程度和风险状况。最后,依据各地库存消化能力演化特点,提出相应的房地产调控建议,为房地产市场风险评价和健康发展提供参考。

1 数据来源

本文研究范围为全国31个省、市、自治区(不包括港、澳、台地区)。考虑2005年以前部分数据缺失(2005年前后正是中国房地产市场快速膨胀时期),以及近期市场形势的变化,选取2005年和2012年作为研究时点。商品住宅库存、年度销售面积、新开工面积、施工面积、完成投资额、商品住宅均价等来自《中国房地产统计年鉴》。据其指标解释,“商品住宅库存”是指已竣工可供销售或出租的商品住宅面积中尚未销售或出租的面积。常住人口、城镇人口、城镇居民人均可支配收入、城镇居民家庭恩格尔系数、城市家庭户均规模、城乡居民人均存款余额、15岁以上未婚人口比例、城镇居民人均住房面积等数据来自相应统计年鉴和《新中国六十年统计资料汇编》。贷款利率数据来自世界银行网站。

对数据进行标准化处理。正向指标:x'ij= xij/ xmax;逆向指标:x'ij= xmin/ xij。其中,xij为实际值,xmax、xmin分别为某项指标实际值中的最大值、最小值,x'ij为标准化后数值。

2 中国商品住宅库存的时空演化分析

由表1和图1可知:2012年全国商品住宅库存面积达23618.9×104m2,是2005年的2.8倍,但销售面积增长不足1倍;研究期每一年的商品住宅新开工面积均大于实际销售面积,且差距不断扩大,如2005年分别为55185.0×104m2和49587.8×104m2,2012年分别为130695.4×104m2和98467.5×104m2,8年累计差额达173558.3×104m2,是2012年销售规模的1.8倍,这些都说明中国存在房地产过热开发的问题。

表1 各省(市)2005年、2012年商品住宅库存统计Tab.1 Commodity housing inventory for the provincial level in 2005 and 2012

2005年仅广东、辽宁商品住宅库存超过1000.0×104m2,2012年已有8省市库存超过1000.0×104m2,其中广东、河南库存超过2000.0×104m2。库存量保持稳定的只有北京和新疆,仅少数省份的商品住宅库存年均增幅控制在10%以内;海南、山西、河南、湖南和西藏5省(区)库存年均增幅超过35%。库存居前五、前十、后五、后十的省市占全国库存比重由46.6%、66.1% 、2.2%和9.3%调整为40.2%、61.2%、3.2%和10.2%。这些方面的变化反映出:(1)各省市商品住宅库存量及其变化速率存在巨大差异;(2)总体上,2012年库存地区差异较2005年有所缩小,表现为库存量大的省市占全国比重有所下降,库存量小的省市比重有所上升,某种意义上反映出中国房地产市场供方库存积压逐渐演化成全国性问题。

区域层面,东、中、西部商品住宅库存全国比重分别由58.4%、20.7%和20.9%调整为49.3%、32.1%和18.6%。可以看出:东部地区库存占全国一半左右,但比重逐步下降;中部地区库存增长迅速,大幅高于东部和西部,占全国比重明显上升;西部地区库存增速次之,比重略有下降。

3 中国商品住宅库存的消化能力评价

3.1评价指标体系构建

供给和需求是最基本的市场影响因素,决定了商品住宅库存的消化能力。具体而言,商品住宅库存消化能力取决于当前的库存量、未来一定时期的库存增量,以及社会的有效需求,即消费者对住宅的消费意愿和消费能力[19]。目前尚未有研究测度商品住宅的去库存化能力,本文从供需理论出发,结合层次分析法建立评价框架。

已有研究表明,收入、信贷市场[19-20],人口规模与结构、城市化进程、政策[21],年龄、家庭规模及居住条件[10,22],房价、投资收益预期、租金收益[11]等因素会显著影响房地产市场。根据供需理论,借鉴现有研究成果,建立表2所示的指标体系。

表2 商品住宅库存消化能力评价指标体系Tab.2 Index system for evaluating the digestibility of commodity housing inventory

人均库存(库存面积与城镇人口比值)、库存价值(库存面积乘以住房均价)与GDP比、库存与年销售面积比和库存时间构成(三年以内库存面积占总库存比重)表达消化现有库存的压力。新开工面积与销售面积比、施工面积与销售面积比和住宅年完成投资与GDP比反映库存增量对去库存化的压力。

收入房价比(城镇居民可支配收入与住房均价比)、城乡人均存款余额与房价比和城镇居民家庭恩格尔系数体现居民的支付能力。市场贷款利率影响购房融资成本。房地产调控政策影响消费者购房资格与成本。销售额取决于销售量和价格,能较好体现房地产市场规模。因此,以未限购城市商品住宅销售额占全省销售额比重表征一个省的房地产调控政策影响。

居住面积小的家庭、新增城镇人口和“婚房”(用15岁及以上未婚人口比例表征婚房需求)是购房意愿的重要来源。家庭小型化产生购房意愿,房价涨幅影响市场预期,价格下降或涨幅放缓导致“跟涨不跟跌”[13]。

邀请相关学科的15名大学老师、博士生和房产商依次对准则层和指标层以1—10赋分,指标重要性随数字增大而增强。计算每位打分者的指标权重,取平均值为最终权重(表2)。

3.2评价结果分析

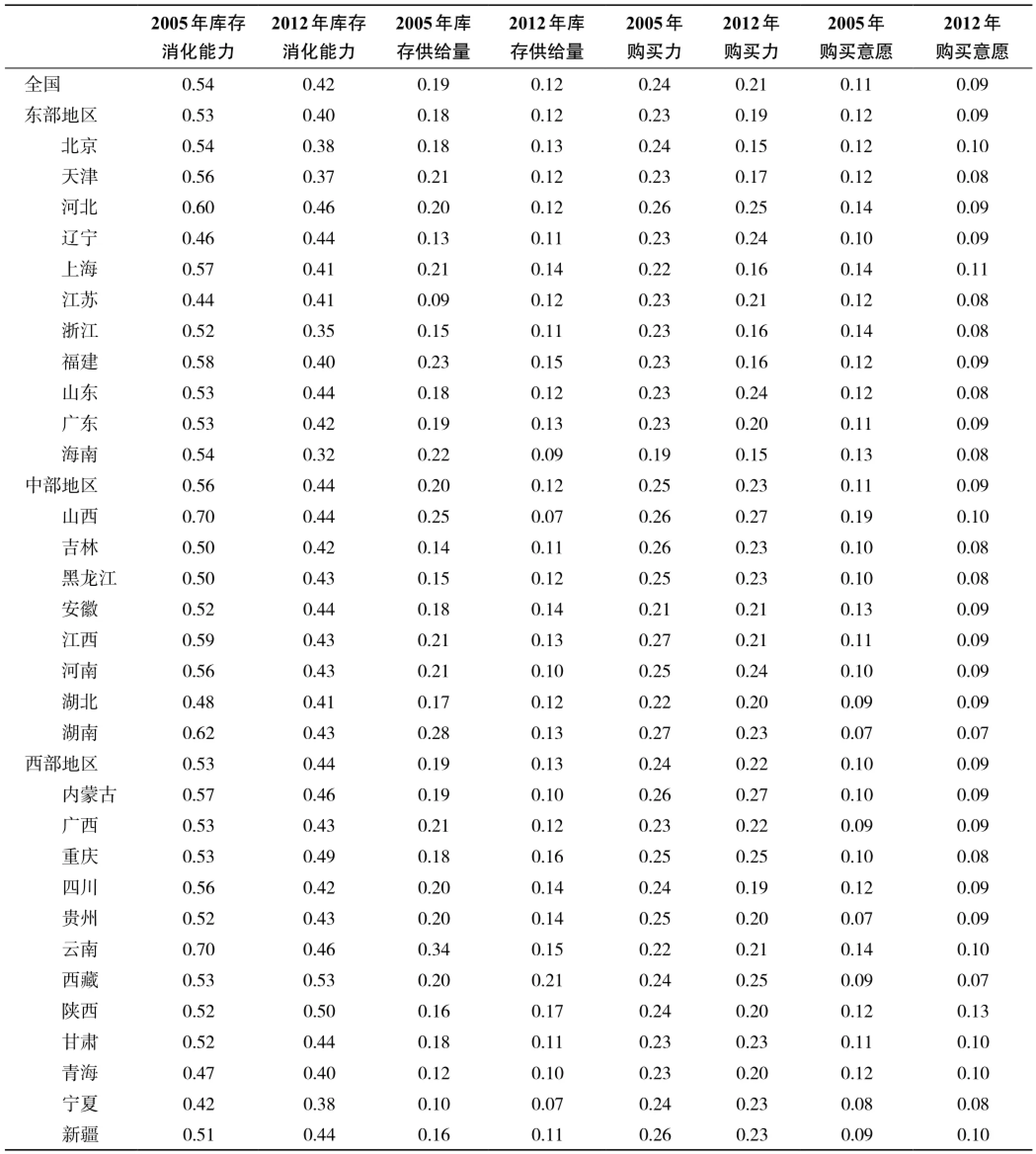

由表3可知, 2012年各地库存消化能力得分均值为0.42,较期初下降22.2%;2005年仅有宁夏、江苏、青海和湖北得分低于0.50,而2012年只有西藏、陕西得分达到0.50及以上,说明中国各地商品住宅库存消化能力普遍大幅下降。2012年得分高于全国水平的省市占各区域省市总数的比例为东部3/11、中部6/8、西部9/12,体现了显著的区域差异。由于持续的销售增长、居民增收和人口城镇化,西藏、陕西、辽宁、江苏、宁夏和重庆的库存消化能力减幅较小,而山西、云南、海南、天津、福建、浙江、上海、北京和江西的得分降幅超过0.15,海南、浙江、天津、北京和宁夏的得分低于0.40,这些地区的库存积压问题值得特别关注。

全国商品住宅库存供给量得分由0.19降至0.12,下降36.8%,占库存消化能力得分减少量的六成以上。东、中、西三个区域的供给量得分均呈明显下降趋势,区域间逐步收敛。进一步验证了前文结论,即中国存在房地产过热开发现象,且趋于严重并向全国扩散。江苏、西藏和陕西三省的供给量得分小幅上升,其他省市不同程度下降。云南、山西、湖南、海南和河南的得分减少0.10以上,宁夏、山西和海南2012年得分低于0.10。销售增长后劲不足、在建规模持续攀升、库存时间拖长是这些省份供给量得分下降的主要原因。

表3 商品住宅库存消化能力评价结果Tab.3 Evaluation result of the digestibility of commodity housing inventory

全国住宅购买力得分由0.24降为0.21。东部住宅购买力得分期初期末均低于全国水平,且降幅最快,中西部相对稳定。仅有辽宁、山东、山西、西藏的购买力得分小幅上升,安徽、重庆和甘肃得分保持不变。北京、浙江、福建、江西、天津和上海的购买力得分减少0.05以上;北京、海南、上海、浙江、福建、天津期末得分低于0.18。收入、存款余额增速跟不上房价涨幅及房地产调控政策力度的地区不平衡是购买力不均衡下降的主要驱动力。购买力得分过低和降幅过快的省市,需警惕投机刺激房价过快上涨导致“买房难”的问题。

2012年,东、中、西部购买意愿平均得分均为0.09。除了城镇人均住房面积显著小于全国平均水平的陕西、上海购买意愿得分超过0.10,湖南、西藏得分为0.07外,其余省市均在0.08—0.10之间,地区差异较小。人均住房面积上升以及房价增长预期、城镇户均人口下降是购买意愿降低的主要原因。这说明住房需求结构正在发生变化,新增城人口对住房需求的贡献度上升,房地产开发计划应更多考虑地区城市化速度和潜力。

4 商品住宅库存消化能力分区与安全发展策略

依据库存消化能力演化状况进行分区:(1)期初和期末消化能力得分均高于相应年份全国平均值的省市为库存风险较低区域,包括河北、山西、江西、河南、湖南、内蒙古和云南共7省、区;(2)期初低于、期末高于平均值的省市属库存风险可控区域,分别为辽宁、山东、黑龙江、安徽、广西、重庆、贵州、西藏、陕西、甘肃和新疆共11省、市、区;(3)期初未低于、期末未高于平均值的省市为库存风险恶化区域,包括北京、天津、上海、福建、海南和四川共6省、市;(4)期初低于、期末未高于平均值的省市属库存风险较高区域,包括江苏、浙江、广东、吉林、湖北、青海和宁夏共7省、区(图2)。

总体上库存风险较低区域省份房地产企业库存积压引发市场危机的风险系数较小,但山西、云南库存消化能力减少0.20以上,湖南、江西超过0.15,显著快于全国平均降幅。在房地产投资额和施工面积快速上升的带动下,山西、云南、湖南、江西库存分别是期初的10.2、4.8、9.4和3.8倍,远超全国增速,同时房价上涨快于全国水平,但城镇居民收入增幅低于全国水平,购买能力下降。上述4省应警惕房地产市场过热开发和房价过快上涨。云南、湖南、江西的城镇居民人均住房面积已远超全国平均水平,地方政府可以制定适度从紧的用地供给和住宅开发计划。

图2 中国商品住宅库存风险省域分区图Fig.2 The provincial risk zoning map of China's commodity housing inventory

库存风险可控区域2012年库存消化能力均值为0.46,高于其他区域水平。这得益于库存增长平缓、销售规模增长较快,收入、存款显著提高,以及持续城镇化等积极因素,商品住宅库存问题得到较好控制,区域平均库存消化能力得分减少0.06,仅为全国同期的一半,呈现相对稳定的态势。无论从发展态势,还是当前去库存化能力来看,这些省市商品住宅库存风险稳定性和可控性总体上优于库存风险较低区域,可以采取稳健的房地产发展政策,根据经济社会发展状况适时调整居住用地供给规模和结构,避免过度干预,促进房地产行业平稳发展。

库存风险恶化区域去库存化能力平均得分由0.56降为0.38,各省市降幅均超过0.16,是全国水平的1.5倍,库存风险快速恶化。北京商品住宅库存有所减少,天津、上海和福建库存增长亦比较平缓,但销售规模增长停滞,如北京和上海2012年销售规模不足2005年的6成。具体原因是:(1)2005—2010年房价快速上涨但居民收入增速较缓,限制了社会购买能力;(2)2011年以来北京、上海和天津房价下跌造成“跟涨不跟跌”以及北京、上海年新增城镇人口锐减,造成购买意愿下降;(3)相对严格的房地产调控政策对商品房销售产生了较大的抑制作用。这4个省、市需要积极调整住房供给结构,向面向中等收入群体的中低档住宅供应倾斜;继续采取金融、财税等调控措施避免投机引起房价和交易量大幅波动,营造房价平稳预期;同时改善限购、限贷政策,向确有居住需求的消费群体开放市场。鉴于人均居住面积低和房价过高,上海、北京应适度增加土地供应,扩大商品住宅和保障性住房供给。海南省房地产年投资、新开工面积、施工面积、库存和房价呈井喷式增长,而居民收入、存款余额等基础购买力指标较全国并无增长优势,库存消化能力锐减,房地产过度开发问题较为突出。该省可以通过提高多套房、高档住房首付比例和贷款利率[21],限制购房资格,征收房产税、二手房交易税等措施遏制投机需求,并适度缩紧银根和土地供应,减小住宅开发规模。

库存风险较高区域省份的显著特点是供给量得分普遍低于全国水平,房价增速较快但收入增速落后。此外,广东、浙江商品住宅库存、新开工面积、施工面积和投资等扩张趋于平缓,但销售规模增长停滞;江苏、湖北库存大幅度增加。上述4省城镇居民人均住房面积大幅度超过全国水平,且除湖北外年新增城镇人口逐渐减少,城镇化速度降低,应继续控制供地规模,优化住房供应结构,减少高档住房供应,缓解供给压力,更好地满足中等收入人群的居住需求;运用金融、税收等手段抑制“炒房”,提高多套住房持有成本,降低住房空置率,以增加供给、抑制房价,增强居民的住房购买力。吉林、青海、宁夏3省、区目前人均住房面积较低,可以促进中低档商品住宅和保障性住房建设,以改善居民的居住条件,并适度采取措施稳定房价,保障具有居住需求的消费者的购房能力。另外,这3省、区商品住宅新开发投资规模和施工面积增速显著高于全国平均水平,有必要根据实际社会需求改善居住用地供给计划,避免住房供应量过快增长。

5 结论

现有研究基于“高收益预期→高投机需求→房价高涨→楼市泡沫→危机爆发”的理论假设评价房地产市场风险,对可能因供方“过度开发→库存积压→资金链断裂→触发危机”的风险关注不足。本文分析商品住宅库存及其演化状况、评价商品住宅去库存化能力,具有理论和现实意义。

中国商品住宅年开发投资规模持续快速增长,而商品住宅销售规模增速不断放缓,库存积压日益加剧。东部商品住宅库存占全国比重最高,中部次之,西部最少,但中部增速最快,西部次之,东部未得到有效控制,房地产过热开发和库存积压问题向全国扩散。过量供给、购买力不足以及购买意愿下降导致去库存化能力普遍下降。库存消化能力得分过低或下降过快的省市值得特别关注,有必要采取措施防范供方破产引发局部性房地产市场危机的风险,促进房地产行业健康发展。

不同城市的房地产市场状况存在较大差异,以省域为单位可能存在慰平作用。本文对政策、市场主体偏好等方面的去库存化能力影响因素考察较粗略。未来研究可以从研究尺度和评价指标等方面进行改进。

(

):

[1] 袁志刚,樊潇彦. 房地产市场理性泡沫分析[J] . 经济研究,2003,(3):34 - 43.

[2] Hui,E C M,Shen,Y. Housing price bubbles in Hong Kong,Beijing and Shanghai:a comparative study [J] . Journal of Real Estate Finance and Economics,2006,33(4):299 - 327.

[3] Dreger C,Zhang Y Q. Is there a bubble in the Chinese housing market? [J] . Urban Policy and Research,2013,31(1):27 - 39.

[4] 唐志军,徐会军,巴曙松. 中国房地产市场波动对宏观经济波动的影响研究[J] . 统计研究,2010,27(2):15 - 22.

[5] 杨帆,李宏谨,李勇. 泡沫经济理论与中国房地产市场[J] . 管理世界,2005,(6):64 - 75.

[6] 孟勉,李文斌,许东卫. 我国房地产市场的泡沫检验——基于现值模型[J] . 经济地理,2008,28(5):857 - 861.

[7] 吕江林. 我国城市住房市场泡沫水平的度量[J] . 经济研究,2010,(6):28 - 41.

[8] 沈悦,刘洪玉. 住宅价格与经济基本面:1995—2002年中国14城市的实证研究[J] . 经济研究,2004,(6):78 - 86.

[9] Hagen D A, Hansen J L. Rental housing and the natural vacancy rate [J] . Journal of Real Estate Research, 2010, 32(4):413 - 433.

[10] Mallick H, Mahalik M K. Fundamental or speculative factors in the housing markets of emerging economies? Some lessons from China[J] . Journal of Economic Policy Reform, 2012, 15(1):57 - 67.

[11] Dieci R, Westerhoff F. A simple model of a speculative housing market [J] . Journal of Evolutionary Economics, 2012, 22(2):303 -329.

[12] 王子成,明娟. 珠三角房地产泡沫测度实证研究——以广州为例[J] . 经济地理,2007,27(5):819 - 822.

[13] 姜春海. 中国房地产市场投机泡沫实证分析[J] . 管理世界,2005,(12):71 - 84.

[14] Ting L. Herding behavior in China housing market [J] . International Journal of Economics and Finance, 2014, 6(2):115 - 124.

[15] Glaeser E L, Gyourko J, Saiz A. Housing supply and housing bubbles [J] . Journal of Urban Economics, 2008, 64(2):198 - 217.

[16] Ihlanfeldt K, Mayock T. Housing bubbles and busts:The role of supply elasticity [J] . Land Economics, 2014, 90(1):79 - 99.

[17] Struyk R J. Understanding high housing vacancy rates in a developing country:Jordan [J] . The Journal of Developing Areas, 1988, 22(3):373 - 380.

[18] Renaud, Bertrand. Real estate bubble and financial crisis in Dubai:Dynamics and policy responses[J] . Journal of Real Estate Literature, 2012, 20(1):51 - 77.

[19] 易晓文.中国住宅有效需求测算——基于期望效用和需求收入弹性的研究[J] . 江西社会科学,2007,(4):101 - 105.

[20] Ortalo-Magne F, Rady S. Housing market dynamics:On the contribution of income shocks and credit constraints[J] . Review of Economic Studies, 2006, 73(2):459 - 485.

[21] Tiwari P, Parikh K, Parikh J. Effective housing demand in Mumbai(Bombay)metropolitan region[J] . Urban Studies, 1999, 36(10):1783 - 1809.

[22] Goodman A C, Thibodeau T G. Where are the speculative bubbles in US housing markets?[J] . Journal of Housing Economics, 2008,17(2):117 - 137.

(本文责编:仲济香)

Evaluating China's Commodity Housing Inventory and Its Digestion

SHEN Xiao-qiang, WU Ci-fang

(School of Public Administration, Zhejiang University, Hangzhou 310029, China)

The purpose of this study is to analyze the spatial-temporal evolution of commodity housing inventory and its destocking ability. Supply-demand theory is introduced to build the assessment model. The result showed that unsold commodity housing inventory has inflated greatly and the east region holds the most backlog, while the west the least. The growth rate in central region is the fastest, and the west region comes second, while it is not yet controlled for the east. The average score of destocking ability dropped from 0.54 to 0.42, resulting from the downward scoring of supply, the purchasing power and the intention. Many provinces suffered a fast deterioration trend. Some areas scored less than 0.40, which implies high real estate market risks. The whole nation can be divided into four sub-regions, and measures should be tailed.

land economy; commodity housing inventory; market risks; destocking ability; control strategy

F301.3

A

1001-8158(2015)09-0073-08

10.11994/zgtdkx.2015.09.010

2014-11-06

2015-06-04

国家社会科学基金重点项目“促进区域协调发展的差别化土地调控政策研究”(13AZD012)。

沈孝强(1988-),男,浙江嘉兴人,博士研究生。主要研究方向为土地利用管理。E-mail: shenxq0904@126.com

猜你喜欢

祝您健康(2022年2期)2022-01-14

房地产导刊(2021年8期)2021-10-13

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

中国房地产·综合版(2019年7期)2019-08-02

中国房地产·综合版(2018年4期)2018-05-23

中国房地产·市场版(2018年2期)2018-03-16

中国房地产·市场版(2018年1期)2018-03-07

饮食科学(2016年7期)2016-07-27

商业文化(2016年3期)2016-04-19