企业私募股权融资的博弈均衡分析

2015-10-19 17:42:01曲静思李唯滨

经济研究导刊 2015年8期

关键词:信息不对称

曲静思 李唯滨

摘要:运用博弈的原理,构建了信息不对称条件下私募股权投资机构与企业私募股权融资博弈模型,分析了私募股权投资机构与企业私募股权融资的过程,并从博弈论的角度对私募股权投资机构与企业私募股权融资的的市场选择及其策略进行了探讨。结果表明,在私募股权投资机构与企业之间存在策略性行为,信息透明是企业股权融资的重要因素,双方存在着信息博弈现象。并给出股权融资博弈的贝叶斯均衡,提出实现私募股权融资的博弈论的相关策略与建议。

关键词:私募股权融资;信息不对称;博弈理论;均衡分析

中图分类号:F271.4 文献标志码:A

文章编号:1673-29IX(2015)08-0155-02

引言

私募股权融资是与私募股权投资相对的一个概念,两者分别从企业和私募股权基金机构的角度来定义的,实质上是同一件事情。私募股权(Private Equity,简称PE)或私募股权投资(Private Equity工nvestment)是指通过私募的形式对企业进行的权益性投资,在交易实施过程中考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。“私募”是相对于“公募”而言的,是指私下募集,即向特定的投资者募集资金。而“股权”是相对于“债权”而言,私募股权投资是对未上市的企业进行投资,是通过取得被投资企业一定的股份作为投资条件而进行的股权投资。广义的私募股权投资可划分为创业投资(VentureCapital,VC)、发展资本( Development Capital)、并购基金(Buy-out/Buy-inFund)、夹层资本( Mezzanine Capital)、重振资本(Turn Around Capital)、Pre-IPO资本(如过桥资金Bridge Finance)等。狭义的PE主要指对己经形成一定规模的并产生稳定现金流的成熟企业的私募股权投资部分,主要是指创业投资后期的私募股权投资部分。

现代意义上的私募股权融资起源于20世纪40年代末的美国。私募股权融资经过长期持续的发展,已经形成了成熟的投资运作模式和机构组织形式。但私募股权融资在我国发展相对较晚。私募股权融资具有高风险、高收益、投资周期长、流动性差等特点,相对于其他融资手段,私募股权融资条件灵活、成本较低、针对性较强,是适合中小企业融资需求的重要手段。由于私募股权投资者与所投资的企业之间存在着直接的经济利益关系,这就促使私募股权投资者致力于企业的发展,以他们的经验和影响力为企业的发展打下坚实的基础。私募股权融资对于我国经济合理健康发展和完善产权体系具有无法替代的作用,大力发展私募股权投融资市场对于中小企业的发展壮大,拓宽融资渠道,解决中小型企业融资难问题具有十分重要的意义。在股权融资过程中,企业盈利能力是私募股权投资者考虑的重要因素,在股权投资市场上不存在完美的市场,信息的不充分、不对称造成了市场的不完善,私募股权投资者对企业的盈利能力的知识是有限的,并不能够识别融资企业盈利能力的真实情况,私募股权投资者常常处于信息不利的地位,信息不对称条件下是企业与潜在私募股权投资典型的信息结构。因此,可以通过对信息不对称条件下私募股权投资机构与企业私募股权融资博弈的分析,为投融资双方的策略提出一些建议。

一、博弈模型的建立

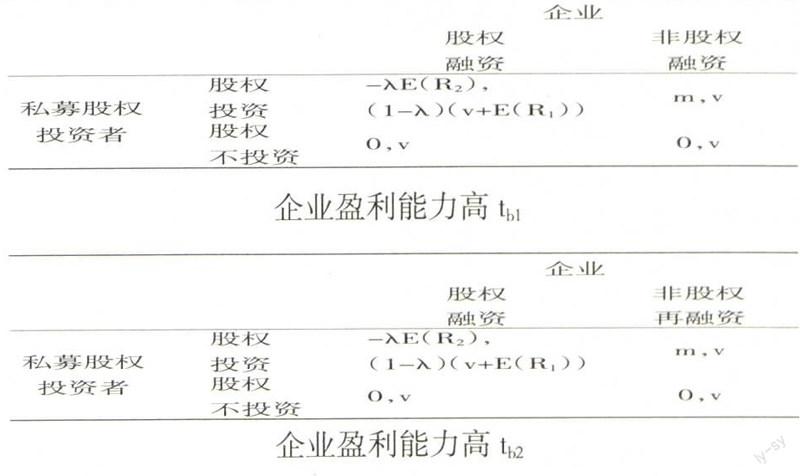

众所周知,如果企业所选择的投资项目风险小、收益稳定,企业应该选择债权融资;反之,投资项目风险大、收益不稳定,则应该选择股权再融资的方式。假设E(R1)是高盈利能力项目股权融资成功后的预期收益现值,E(R2)是低盈利能力的项目股权融资成功后的预期收益。v是项目没有进行股权融资的现值,λ是企业根据项目的预期收益能力提出提供给私募股权投资者的所有者权益份额为k,k就是企业向投资者发出的融资信号。k以比率的形式出现O二、博弈均衡分析

博弈方为私募股权投资者与企业。对于私募股权投资机构,行动空间是A=(a1,a2)={股权投资,股权不投资},投资者是风险厌恶的类型空间是 ,依赖行动空间={股权投资,股权不投资l,信念 ,其中 ,对于博弈方企业,行动空间是 股权投资,股权不投资);企业类型空间是 ,依赖行动空间 高盈利能力股权融资,高盈利能力非股权融次 低盈利能力股权融资,低盈利能力非股权融次},信念 ,其中 。

对于博弈方企业来说是知道自己类型又知道投资是有风险的,在高盈利能力 。即股权融资战略 要优于非股权融资战略 ,因此,产生最优的均衡战略 ,也就是高盈利股权融资。在低盈利能力 下。 即股权融资战略 要劣于非股权融资战略 ,因此产生最优的均衡战略

,对于私募股权投资者来说,由于不知道企业项目的盈利能力,只能通过期望收益来进行股权投资和不参与股权融资战略的选择。

当私募股权投资者选择股权投资战略时的期望收益是:

当私募股权投资者选择不参与股权融资战略时的期望收益是:

显然, ,即 。私募股权投资者应采取股权融资战略。因此,得到股权融资博弈的贝叶斯均衡为:

股权投资,高盈利股权融资,低盈利非股权融资}

二、私募股权投融资的策略建议

从均衡分析可知,对企业而言,项目的盈利能力对于私募股权投资者参与企业的股权融资起着非常重要的作用。因此,企业要获得私募股权投资的认可,必须做到两点:一是企业在进行股权融资前应加强对投资项目的可行性研究,对项目的风险及预期收益进行更为深入的了解。二是企业在进行股权融资时应加强本信息披露的质量,让私募股权投资者从公开信息中能分析出企业的成长潜力如何、发展前景是否看好,以及是否有较强的盈利能力。只有确信公司用融得的资金进行的投资项目能够获得良好的预期收益,才能使私募股权投资者认同企业的股权融资战略,现实私募股权融资。

对于私募股权机构而言,应加强对股权投资项目的尽职调查,避免信息博弈导致的错误选择,实现股权投资效益的最大化。具体如下:

一是完善相关法律法规。私募股权投资在我国高速发展受到政策的一定支持与鼓励,但是私募股权投资市场的健康发展必须有一套完整的法律法规体系来保障,我国政府应尽快明确私募股权投资的地位和发展思路,在法律方面,应尽快完善相关法律与法规来保护私募股权投资参与主体的利益,减少私募股权投资的法律风险,建立一套完善的法律法规体系,立法部门需要在《公司法》、《信托法》、《合伙企业法》、《商业银行法》、《担保法》、《保险法》、《基金管理法》、《知识产权法》《税法》《政府采购法》等基础上增加有关私募股权投资的条款,出台实施细则,为私募股权投资的规范发展创造有利条件。

二是推出配套的税收制度。在种类繁多的政府扶持政策中,税收优惠政策在私募股投资行业已被证明为效率最高的扶持政策之一。给予私募股权投资各参与主体税收优惠,有助于直接调节私募股权投资的成本与收益,有利于充分调动私募股权投资各参与主体的主动性与积极性,从而促进我国整个私募股权投资行业的发展。,政府应做到减少征税环节,避免重复征税。对公司制私募股权投资主体只征收企业所得税,如果私募股权投资机构将其从私募股权投资中取得的收益再用于私募股权投资,为促进新的私募股权投资活动发生,加速私募股权投资资金的周转与循环,用于私募股权投资的这部分收益可以享受再投资退税的优惠。

三是重视产权市场。我国私募股权投资行业与产权市场具有十分密切的关系。在国外,股权基金进行企业并购,大都是在无形市场完成的,而在我国,由于产权市场具有信息透明、程序规范、监管严格的优势,所以大多数企业并购都是在产权市场完成的。而且,产权市场还可以帮助私募股权投资基金与中小企业实现对接,有助于缓解中小企业的融资难问题。

此外,我国私募股权投资的退出以IPO方式为主,尽管创业板已开板,但毕竟IPO要求较高,众多被投资企业还无法在基金存续期内达到上市要求;同时,由于受到金融危机影响,境内企业通过海外资本市场IPO退出也面临更多障碍。而产权市场所具有的非公开上市的企业股权登记托管、企业并购和股权交易、股权回购、管理层收购、企业清算等方式,都可以为私募股权投资基金退出提供通道。因此,私募股权投资应充分利用产权市场健全的市场交易规则、完善的网络体系、快捷的信息发布手段和优质产权项目资源,降低私募股权投资的搜索成本,凭借产权市场非上市企业并购重组和股权转让平台,使得私募股权风险投资进退自如,从而吸引更多的资金投资股权基金,更好地打造私募基金交易板块,推动资本流动和私募股权投资行业的发展。企业在选择项目盈利能力的同时,要注重股权融资比例,传递项目盈利能力的有效信号,通过股权融资比例水平信号的有效显示,使得私募股权投资者得以识别项目的盈利能力,才能实现高盈利项目的融资。股权融资比例的信号传递成本的高低是决定股权融资水平选择的关键因素,私募股权投资者对项目的盈利能力有非常强的敏感性,影响企业股权融资比例信号的选择,有关方面应该加强对高盈利项目融资的支持力度,进一步降低高盈利项目的股权融资成本。研究表明,项目的盈利能力决定了企业的融资偏好:项目风险较小盈利能力稳健的企业偏好债权融资,而风险大的高盈利能力项目企业则偏好股权融资,而私募股权投资者对这类项目有着较好的投资偏好,这就为高风险高盈利的投资项目提供了机会,企业通过把握股权融资比例的信号,才能吸引私募股权投资,从而使得企业和私募股权投资者的效用共同提高,实现私募股权投融资市场的资源配置功能。

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14 05:38:05

财会学习(2016年24期)2017-01-10 17:12:00

合作经济与科技(2017年2期)2017-01-03 14:24:15

现代商贸工业(2016年14期)2016-12-27 14:45:19

考试周刊(2016年93期)2016-12-12 11:12:11

时代金融(2016年27期)2016-11-25 18:01:56

办公室业务(2016年9期)2016-11-23 09:27:50

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 18:56:41

人民论坛(2016年14期)2016-06-21 10:25:35