浅谈外籍人员个人所得税的计算误区

2015-10-15 07:11陈翠娟

中国经贸 2015年18期

陈翠娟

【摘 要】随着我国的改革开放步伐的加快,引进越来越多的外资企业,给我国的经济带来突飞猛进的发展,可以说外资企业功不可没。近几年来,随着我国经济发展处于较平稳的状态,我国国家税务总局关于外籍人员的个人所得税如何计征的问题也越来越重视,越来越明确化。本文主要介绍了外籍人员个人应纳税所得额的构成内容,计算方法以及在实际工作中容易造成少申报或漏申报的几种情况及建议。

【关键词】外籍人员;个人所得税;误区

随着我国的改革开放步伐的加快,引进越来越多的外资企业给我国的经济带来突飞猛进的发展。随着我国经济发展处于较平稳的状态,我国国家税务总局关于外籍人员的个人所得税如何计征的问题也越来越重视,越来越明确化。但是,在实际的执行过程中,还是有很多在执行中没有执行到位的情况。这主要是财务人员对相关条款在理解上容易造成偏差造成的。

一、外籍人员的应纳税所得

个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。是对在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得而居收的一种税种。

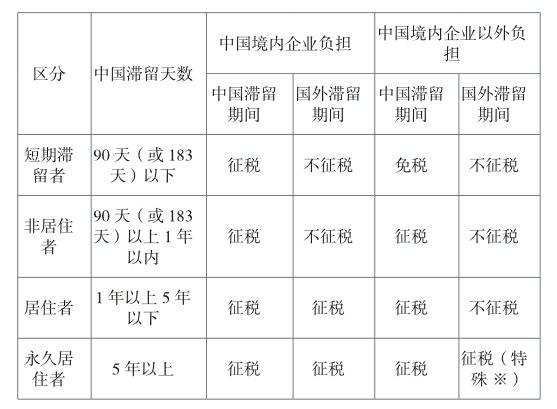

我国个人所得税法根据纳税人在境内有无住所及居住时间来把纳税人分为居民纳税人(长期居住人员)和非居民纳税人(非长期驻在人员)两类,对于在中国境内无住所的外籍人员,判断纳税人身份的主要依据是其在华居住时间的长短,居住时间不同,纳税义务也不同。根据税法规定,外籍人员在华居住时间按以下四个不同的时间范围,国家依次免除了外籍人员的部份纳税义务。

1.长期驻在人员

(1)永久居住者。指在中国连续5年以上居住,或者各个纳税年度里连续30天以上又或者累计超过90天以上没有离开中国的个人。

(2)居住者。指在中国居住期间,1年以上5年以下的个人。

2.非长期驻在人员

(1)非居住者。指一个纳税年度内在中国滞留期间超过183天且未满1年。

(2)短期滞留者。在中国滞留期间,在183天(外国是中国的税收协定国)以内。

外籍人员的应纳税所得额,名目繁多,收入隐蔽。一般指除了因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红之外,还包括以下几个方面:①采用现金形式发放住房补贴、伙食补贴和洗衣费等;②采用非现金形式或实报实销形式发放住房补贴、伙食补贴、洗衣费、搬迁收入、交通费、住宿费、探亲费、语言培训费、子女教育费等;③对在境外参加商业保险的支出;④在中国的受雇地与家庭所在地(包括配偶或父母居住地)之间搭乘交通工具每年超过2次以上的而发生的探亲费用;⑤中国境外接受语言培训以及子女在中国境外接受教育取得的语言培训费和子女费教育费补贴;⑥归国津贴等。

二、外籍人员个人所得税的计算方法

1.长期驻在人员

(1)永久居住者

对于永久居住者,应就其来源来全世界的所得进行缴纳个人所得税。

应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)

(2)居住者

对于居住者,其在国外滞留期间由境外企业支付并且不由中国境内企业负担的收入不征税,但由中国境内企业负担或者是由中国境外企业支付但属于在中国滞留期间的所得应照章缴纳个人所得税。

2.非长期驻在人员

(1)非居住者

其实际在中国境内工作期间取得的由中国境内企业或个人雇主支付和由境外企业或个人雇主支付的工资薪金所得,均应申报缴纳个人所得税。其在中国境外工作期间取得的工资薪金所得,不予征收个人所得税。一般企业,管理者会从境外企业总部外派过来的,因此这类外籍人员会较多。

(2)短期滞留者(“跑天数”人员)

关于税法以及税收协定的有关规定,在中国境内无住所而在一个纳税年度中在中国境内连续或累计工作超过90天或在税收协定规定的期间中在中国境内连续累计居住超过183天但不满一年个人,其实际在中国境内工作期间取得的由中国境内企业或个人雇主支付和由境外企业或个人雇主支付的工资薪金所得,均应申报缴纳个人所得税。

此部份人员一般指除了在中国境内企业任职之外,还会在其他地方任职(比如香港),因其往往兼任中国境外的企业,在实际工作中,一般会按其工作天数来计征个人所得税,俗称“跑天数”。

对于有在其他境外企业兼职的人员,由于工作需要,因此其在中国境内企业的实际居住时间及工作天数有时很难准确预计。因此,对于此类“跑天数”的人员,当不能确定其在一年内在境内的居住时间及工作天数时,应根据慎重原则,作为超过183天来进行计算。因为,如果其在平时申报时按183天以内计算个人所得税,而其实际超过183天的话,除了要按183天来计算补交以外,还会产生滞纳金或罚款。“跑天数”的人员,据实际情况进行计算,有2个不同的计算公式:

①居住时间为183天以内的

应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×当月境内支付工资÷当月境内外支付工资×当月境内工作天数÷当月天数

②居住时间为183天以上1年以内的

应纳税额 = (当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×当月境内工作天数÷当月天数

三、外籍人员个人所得税的计算误区

个人所得税涉及的内容很多,一般而言,有工资薪金,奖金,津贴,补助金,洗衣费,子女教育金,没有发票报销的交通费和搬家费等等,在这里,我们只讨论一般外资企业共有的,并且容易造成少申报或漏申报的几个方面:endprint

1.国外支付并且由国外公司负担的工资薪金(海外津贴)

只在中国的企业领取一部份工资薪金,另一部份工资薪金也有几种情况,第一种情况:由外资企业的总公司支付但向中国境内企业请款。对于这种情况,一般企业在代扣代缴其应纳个人所得税时,因对外支付时银行需要提供其个人完税证明,因此,一般不会漏扣漏缴。第二种情况是由外资企业支付并负担,不向中国境内企业请款。这种情况下,中国境内企业在代扣代缴时一般并不知晓有此部份工资薪金的存在,或者是知道但以为不由中国境内企业负担款项,因此并没有代扣代缴其部份。

2.国外社会保险金中由国外企业主负担的部份

我国的社会保险金会每月从工资中扣除,但外国的社会保险金却不一样。外国的社会保险金是先由公司把个人负担部分垫付,然后才从半年奖金中扣除,对于不够扣除部份,将会由公司垫付,从下次的半年奖金中扣除,如此循环,有剩余部份才会发放。

3.任期满,归国时产生的一笔归国津贴,含家属部份

一般由外国总公司派来的外国人,在任期满归国时,都会由公司根据相关规定支付一笔归国津贴。当然公司不同,不单津贴的金额不一样,并且负担方式也不同。有的企业是由中国境内企业支付并负担,但有的企业,是由中国境外的总公司支付并负担。一般企业约为1.5万元/人,如果有一同赴任的家属,那么家属部份也要同额支付。很多企业可能会忽略掉这部份,特别是由中国境外的总公司支付并负担时,从而没有计算这部份的个人所得税。

4.公司为其个人提供的公寓中由公司负担的管理费用

一般外资企业里,派来的外国人都是高级管理层居多,总经理,技术部长,销售部长之类的高层管理干部,再加上外国人不喜欢与人合租,从安全角度考虑,公司一般会通过房屋介绍所作为中介,会为其单独租用公寓。当然,费用是由公司负担。有的中介公司提供的房租发票中,是包含管理费用及公摊水电费的,有的就会单独由公寓管理处开出。那么由公寓管理处开出的管理费及公摊水电费发票,对于这部份是否要交个人所得税的问题,估计有很多资深的财务人员的答案都是错误。普通财务人员会认为,有发票,是属于实报实销的,因此没有把此部份并入工资薪金中进行个人所得税的计算。

四、建议

1.国外支付并且由国外公司负担的工资薪金(海外津贴)

这部份一般是外资人员地域津贴、海外勤务津贴、单身赴任津贴等,并且此部份一般是支付给没有跟随到赴任地的留守家属。此部份应并入国内支付的部份一起计征。

2.国外社会保险金中由国外企业主负担的部份

对于这部份,一般有雇用保险,健康保险,年金以及其他保险,各个险种也和我国一样,基数不一样,但同一险种个人负担的基数和公司负担的基数是相同的,因此,我们只要知道每一险种公司和个人负担的保险料率,通过倒算,得出基数,再乘以公司负担的保险料率就能知道国外企业主负担的保险费是多少了。由国外企业主负担的部份应并入工资薪金计征个人所得税。

3.公司为其个人提供的公寓中由公司负担的管理费用

不管其支付方式及费用负担方是如何的,都应该按其实际取得的月份,并入当月的工资薪金来进行个人所得税的计算。

4.公司为其个人提供的公寓中由公司负担的管理费用

由于这部份本应由个人负担的公摊水电费,虽由公司负担,但应并入工资薪金一并计算个人所得税。

参考文献:

[1]《国家税务总局关于在中国境内无住所的个人取得工资薪金所得纳税义务问题的通知》(国税发〔1994〕148号

[2]《广州市境外所得个人所得税政策执行工作指引》国税发〔2004〕97号

[3]杨坤.外籍人员个人所得税税务筹划探讨.财会通讯, 2012年第2期endprint

猜你喜欢

海峡姐妹(2019年2期)2019-03-23

中学生数理化·高一版(2018年6期)2018-07-09

海峡姐妹(2018年2期)2018-04-12

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年35期)2016-10-19

企业导报(2016年9期)2016-05-26

华人时刊(2016年13期)2016-04-05

海峡姐妹(2015年4期)2015-02-27

军事体育学报(2014年3期)2014-02-27