农村经济增长与农村金融深化关系的实证检验

——以山西省(1992—2012)为例

2015-10-15 05:26:55李佳首都经济贸易大学经济学院北京100070

探求 2015年5期

□李佳(首都经济贸易大学经济学院,北京100070)

农村经济增长与农村金融深化关系的实证检验

——以山西省(1992—2012)为例

□李佳(首都经济贸易大学经济学院,北京100070)

金融深化理论主要以发展中国家为研究对象,认为发展中国家的政府可以通过放开利率和汇率等金融深化衡量指标的管制,促进经济发展。此后许多学者开始着眼于这一方面研究,取得了不少实证研究成果。本文选取主要农产品的产量和产值、农民人均纯收入以及乡镇企业产值(纯利润)作为衡量山西省农村经济发展指标,选取农村存款规模、农村贷款规模作为衡量山西省农村金融发展水平指标,并且在已有理论和研究基础上对山西省农村金融深化与其经济发展之间的关系进行实证检验。

金融深化;经济发展;衡量指标

一、金融深化理论的国内外研究现状

(一)国外研究现状

金融深化理论的诞生以Ronald I McKinnon和Edward S.Shaw于1973年分别出版的《经济发展中的货币和资本》和《经济发展中的金融深化》为标志,主要以发展中国家为研究对象,认为发展中国家的政府可以通过放开利率和汇率等金融深化衡量指标的管制,促进经济发展。此后,许多学者推动了金融深化理论,近年来更是有不少研究成果。Peter L.Rousseau和Paul Wachtel(2011)[1]认为虽然金融深化与经济增长的关系是许多研究者都认同的,但是最近的资料显示金融深化对经济增长的影响不像1960-1989年间那么强,作者分别使用了84个国家1960—1989和1990—2004两个时间段的数据来对上述的结论做出对比的实证检验。作者使用三个指标来衡量金融发展水平:M3与GDP的比值、M3与M1的差值以及私人部门的信贷比例。

Thomas Gries、Manfred Kraft和Daniel Meierrieks(2011)[2]研究了拉丁美洲和加勒比海13个国家的金融深化、贸易开放以及经济增长之间的因果关系。文中构建了一个金融深化的复合指标体系,在一个修正的向量自回归模型和向量误差修正模型中进行Granger因果关系检验,从而探讨金融深化、贸易开放以及经济增长之间的因果关系。结果显示:金融深化和经济增长之间具有很强的双向因果关系,但是这种关系在长期是不稳定的。金融深化不会间接地通过贸易开放渠道来引导经济增长,因此,作者不支持优先考虑金融深化和贸易开放的政策。

Martins Iyoboyi(2013)[3]以1981—2010年间的尼日利亚数据,使用银行业总贷款规模占GDP的比例衡量银行业金融深化水平,股票市值占GDP的比例和名义GDP分别作为非银行业金融深化和经济增长的衡量指标。通过银行部门的发展和股票市场的发展来探讨金融深化对经济增长的影响。结果显示:1981—2010年间,银行业金融深化和经济增长之间存在双向的因果关系;而经济增长有利于促进非银行业的金融深化水平,但是这种因果关系是单向的,即非银行业金融深化水平对经济增长并没有显著影响。并且,在此期间尼日利亚的经济增长对金融深化的水平高度敏感。因此,作者认为为了刺激经济的增长,政府采取提高金融深化水平的政策是非常必要的。

Abosedra Salah Fakih Ali(2014)[4]以黎巴嫩为研究对象探讨了金融深化、信息通讯技术对经济增长的影响。文中以黎巴嫩货币表示的实际GDP增长率为经济增长的衡量指标,以为私人部门提供的银行信贷的比例作为金融深化的衡量指标。Granger因果关系检验结果显示:在短期,金融深化和ICT(信息通讯技术)对经济增长没有明显的影响,也就是说金融深化水平的提高和信息技术使用的扩张在短期并不会促进黎巴嫩的经济增长;但是,反过来黎巴嫩经济的增长却导致了金融深化水平的提高——非金融部门刺激了经济增长,进而会导致金融系统发展。

(二)国内研究现状

张富田(2013)[5]用人均GDP、各地区金融机构存贷款总量与该地区当年的GDP比值、各地区财政收入和支出之和与当年该地区GDP总量的比值等指标建立理论模型来进行随机效应模型和固定效应模型的拟合,研究了区域金融深化和政府规模对经济增长的影响。实证结果显示:短期区域金融深化程度的提高对经济发展具有较为明显的促进作用,但是长期则会有相反的作用;短期政府规模的扩张也可以促进经济增长,长期政府规模扩张并不会像区域金融深化那样对经济增长产生负面影响;相对于区域金融深化而言,政府规模的扩张在短期内更能够促进经济的增长。

林蕾蕾(2014)[6]以浙江省为例,对金融深化和经济增长之间的相互关系进行了实证分析,使用金融相关率(FIR)作为衡量金融发展水平的指标,浙江省人均GDP作为经济发展的衡量指标。在以上指标的基础上,协整检验显示金融相关率对人均GDP有显著的影响,即金融深化水平对经济增长具有明显的促进作用。Granger因果关系检验结果显示金融深化水平和浙江省经济增长是互相促进的。

陈岩霖(2014)[7]在已有金融发展理论的基础上,使用农村GDP(农村GDP=(农林牧渔业增加值+乡镇企业增加值+农村非物质生产部门所创造的增加值)*100/90)来衡量农村的经济发展水平,农村金融发展水平的指标分为三类:农村金融规模指标;农村金融发展效率指标以及农村金融发展结构指标。建立向量自回归模型和向量误差修正模型进行了单位根检验、协整检验、脉冲响应分析以及Granger因果关系检验。脉冲响应分析结果显示农村金融发展规模指标和结构指标会给农村GDP带来一定程度的较为稳定的正向影响。Granger因果关系检验结果显示农村金融发展规模的扩张能够促进农村经济的增长;而农村经济增长也能够促进农村金融效率的提高;农村金融结构在一定的置信区间内与农村经济增长具有双向的因果关系。

二、实证检验

(一)指标的选取与数据来源

1.农村经济发展水平的指标选取与数据来源。农村经济增长状况通常由农村GDP来反映,但由于统计部门没有直接公布农村地区的GDP核算结果,因此,笔者选取已经公布的、能近似反映农村经济增长状况的指标。国内生产总值由三大产业总值构成,笔者选取农林牧渔增加值(X1)、乡镇企业净利润(X2)以及农民人均纯收入(X3)来作为衡量农村经济发展水平的指标。上述指标的数据来源于《中国统计年鉴》、《中国农村统计年鉴》以及《中国乡镇企业及农产品加工年鉴》。

2.农村金融发展水平的指标选取与数据来源。笔者使用山西省农村存款规模(Y1)和贷款规模(Y2)来衡量其金融发展状况。存款规模等于农村存款余额除以存款总余额;贷款规模等于农村金融机构贷款余额除以贷款总余额。笔者收集了山西省1992—2011年20年的数据来进行实证分析,以上关于存贷款的数据均来源于《山西统计年鉴》。实证检验使用Eviews3.0计量软件。

(二)实证检验与结果分析

1.各指标的变化趋势。在做其他的检验之前,首先使用Eviews做出反映各指标变化趋势的时序图,以便观察各变量的变化情况以及是否存在截距项。从时序图可以看出,反映农村经济增长的农民人均纯收入变量(X3)呈稳步增长的趋势,其他两个反映经济增长的变量(X1和X2)基本也成增长趋势,但在少数年份有些许变动。而反映金融发展的农村存款规模(Y1)和贷款规模(Y2)变量没有稳定的趋势,1992—1994年间,农村存贷款规模很大,其他年份农村存贷款规模均小于这三个年份,这可能跟第二、第三产业占GDP的比重逐步提高有一定的关系。由上述图可以看出五个变量的时序图均存在截距项。

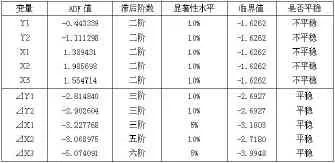

2.变量的平稳性检验。为了消除伪回归现象,我们先对以上五个变量的时间序列数据进行平稳性检验,这里我们采用ADF检验来进行。由表1可见,五个变量的水平序列进行ADF检验,ADF值均大于10%置信度下的临界值,因此五个变量的水平序列数据均不平稳,继续对其一阶差分做相同的检验,结果显示,五个变量一阶差分的ADF值均小于某一置信度下的临界值,拒绝了变量存在单位根的原假设,五个变量的时间序列是一阶单整序列,我们将在此基础上对上述指标进行协整关系检验。

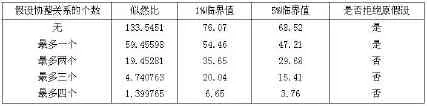

3.协整检验。协整关系能够反映变量之间是否存在长期均衡关系。接下来,我们使用Johansen检验法来检验这几个变量间的协整关系。由表2可看出,山西省农村金融发展水平与经济发展水平存在长期均衡关系。

4.Granger因果关系检验。Granger因果关系检验是检验变量X是否变量Y的原因或者变量X与变量Y之间是否存在双向因果关系的一种检验方法。Granger因果关系检验结果如下:由表3可知,农村存款规模(Y1)与农林牧渔增加值(X1)之间存在双向因果关系;农村贷款规模(Y2)是农民人均纯收入(X3)的原因;乡镇企业净利润(X2)是农村存款规模(Y1)和农村贷款规模(Y2)的原因;农民人均纯收入(X3)是农村存款规模(Y1)的原因,这是因为,随着农民人均收入提高,相应的消费和储蓄都会提高。

5.结论分析。第一,金融发展与经济增长之间存在长期均衡关系;第二,山西省农村金融发展与经济增长之间的双向因果关系是存在的,但经济增长对金融发展的影响要大于后者对前者的影响。农林牧渔增加值、乡镇企业纯利润以及农民人均纯收入都促进了山西省农村的金融深化水平,是金融发展的原因;但是农村存贷款规模对上述三者有影响但是这种影响是比较小的,实证检验的结论基本与已有研究的结论相一致。山西省农村金融深化水平的提高是经济增长的结果,但是其对于山西省农村经济增长的作用却微乎其微。

表1 ADF检验结果表

表2 Johansen协整检验结果

表3 Granger因果关系检验结果

三、政策建议

(一)促进山西省农村金融发展的建议

1.继续推进农村金融机构改革。第一,当前农村信用社内部的信贷管理制度对小微企业的贷款审批周期仍然较长,增加了小微企业贷款的交易成本。因此,为更好地支持农业和乡镇企业的发展,促进农村经济增长,需进一步完善内部管理制度和信贷制度。第二,鼓励邮政储蓄银行扩大农村金融范围,鼓励各金融机构加大对“三农”的扶持力度。第三,着手推进社区银行和村镇银行的建设。社区银行和村镇银行能够充分利用当地资金,投入社区或村镇的农业和企业中,并且由于地缘关系,村镇银行和社区银行能够有效解决不完全信息问题,从而有效降低信贷风险。第四,提高农村金融机构的竞争力。要像国有银行处理不良资产的手段一样,将农村金融机构的不良资产交给专门的资产管理公司来打理。国家要尽量给农村金融机构予以扶持,从而更好地促进农村金融机构的发展壮大。

2.继续推进农村金融产品和金融组织的创新。加大农村金融产品的创新力度,要围绕不同地方的产业布局和特色农业企业板块开展调研,了解当地的需求,进而为当地提供更优质的金融服务,更好地支持农村经济的增长。要针对不同类型的客户提供符合其需求的金融产品不但能给客户带来更好的金融服务体验还给金融机构带来更多的利益。积极鼓励各类农村金融组织的发展,建立多样化的、基于市场机制非银行金融机构,从而在农村形成以国有银行为主体的、各类非银行金融组织共同发展的蓬勃局面。

3.加快山西省农村信用体系的建设,提高农村金融机构的竞争力。在总结城市信用体系建设和运行经验的基础上,进一步加快农村信用体系的建设,增强农民的诚信意识以及提高农民的诚信水平。要尽快实现农村各大金融机构客户的诚信信息共享,从而减少逆向选择带来的消极影响。

(二)促进山西省农村经济增长的建议

1.加快发展现代农业。现代农业是指应用现代科学技术、现代工业提供的生产资料并且在具有现代化观念管理者的管理下,能够大幅度提高劳动生产率的社会化农业。现代农业最根本的是劳动者要树立现代化的管理观念。因此,发展现代农业的前提是提高劳动者的素质,在劳动者具备了基本的现代管理方法后,引入现代化的科学技术,就能够大幅度地提高农村GDP以及农民的收入。

2.大力发展乡镇企业。由上述的实证检验可知,乡镇企业纯利润是山西省农村存款规模和贷款规模的原因,因此,乡镇企业纯利润可以直接增加农村GDP,还会间接促进农村金融深化水平的提高。要在充分利用资源和区域优势的基础上依靠科技创新和人才促进乡镇企业的发展。此外,在发展乡镇企业的同时,还要注意坚持经济效益、社会效益以及生态效益统一的原则,在发展经济的同时还要注意对河流、空气、森林以及耕地等资源的保护,不能走以前“先污染,后治理”的老路子。

[1]Peter L.Rousseau,Paul Wachtel.What Is Happening to the Impact of Financial Deepening on Economic Growth?[J]. Economic Inquiry.2011,49(1):276-288.

[2]Thomas Gries,Manfred Kraft,Daniel Meierrieks.Financial Deepening,Trade Openness and Economic Growth in Latin America and the Caribbean[J].Applied Economics.2011,43:4729-4739.

[3]Martins Iyoboyi.Bank and Non-bank Financial Deepening and Economic Growth:The Nigerian Experience(1981-2010)[J].Economic Notes.2013,42(3):247-271.

[4]Abosedra Salah,Fakih Ali.The relationships between economic growth,financial deepening,and information and communication technology:Empirical evidence from Lebanon[J].Journal of Economic Research.2014,19(1):1-17.

[5]张富田.区域金融深化与政府规模对经济增长的影响[J].现代经济探讨.2013,(4).

[6]林蕾蕾.金融深化对浙江经济增长的实证研究[J].金融视线.2014,(1).

[7]陈岩霖.农村金融发展与农村经济增长关系的实证研究[D].武汉:华中师范大学,2014.

□责任编辑:李三虎

F320.3

A

1003—8744(2015)04—0106—05

2015—5—31

李佳(1993—),女,首都经济贸易大学经济学院2013级政治经济学专业硕士研究生,主要研究方向为市场失灵与政府治理。

猜你喜欢

农村金融研究(2021年5期)2021-09-15 06:54:26

南大法学(2021年6期)2021-04-19 12:28:02

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2019年10期)2019-01-04 04:28:15

能源(2018年7期)2018-09-21 07:56:14

高中生·天天向上(2018年7期)2018-07-23 10:06:52

汽车零部件(2017年2期)2017-04-07 07:38:47

湘江法律评论(2016年0期)2016-06-15 20:29:32

红土地(2016年10期)2016-01-28 08:15:52

现代企业(2015年5期)2015-02-28 18:50:09