创业板上市公司风险投资与关联交易的实证研究

2015-10-10 10:01:34章悦

江苏科技大学学报(社会科学版) 2015年2期

章 悦

(华宝兴业基金管理有限公司,上海200120)

起源于美国的风险投资,在我国萌芽于20世纪80年代中期。随着中小企业不断发展壮大,2004年深圳中小板市场的创立和2009年创业板的开启成为风险投资机构在我国资本市场上发展的重要节点。我国创业板市场的开启为中小企业提供了融资渠道,满足了被主板市场拦之门外的高新技术、高成长性中小企业的直接融资需求,也为风险投资机构提供了IPO退出机制。

近年来研究者对风险投资机构的行为以及为被投资企业的公司治理、企业绩效所带来的效应愈加关注。针对国内风险投资机构参与公司治理的效果,通过对深圳中小板上市公司的实证分析发现,目前我国风险投资的介入除了对公司本身股权结构影响外,对其他公司治理结构的影响不大[1],有风险投资支持的公司与无风险投资支持的公司在公司治理方面差别不显著[2]。

在公司治理的诸多话题中,关联交易一直备受关注。关联交易体现了上市公司及其背后整个利益集团的运营能力和资源掌控能力,而非公允关联交易会扭曲资本市场资源配置功能,损害资本市场的信用度。我国上市公司关联交易频繁,国内研究多集中于公司治理结构对关联交易的影响,尤其是与大股东之间发生的关联交易对中小股东利益的侵害,或关注关联交易的动因、对上市公司业绩影响以及关联交易形式的变化等方面。陈晓等的实证研究结果表明,控股股东数目的增加以及股权在控股股东之间更加均匀的分布会降低关联交易发生的金额和概率;因此,通过将国有股的所有权分配给利益不完全一致的政府机构和控股公司,增加控股股东的数量及其相互间的制衡能力,改“一股独大”为“多股同大”可能是行之有效的选择[3]。梁彤缨等认为,应在未来的上市制度安排方面限制控股股东的持股比例,主要发起人有义务吸收不同背景的、代表不同利益主体的战略投资者,以形成不同类型股东的股权制衡,减少不公平关联交易的发生[4]。柳建华等对2002—2004年442家存在关联投资的上市公司进行研究的结果表明,上市公司的关联投资与公司绩效呈现负相关,关联投资并未起到降低交易成本的作用,反而降低了公司绩效[5]。但张海燕等发现,在后股改进代,关联交易给投资人带来了显著为正的超额收益,对上市公司的会计业绩也有明显改善[6]。

目前,国内对关联交易的研究多针对A股主板市场的上市公司,对中小公司的研究相对较少。在讨论公司治理结构对关联交易影响的问题上,集中于第一大股东以及实际控制人对关联交易的影响,缺乏风险投资与上市公司关联交易关系的研究。

笔者从我国创业板市场上市公司的委托代理问题分析入手,采用实证方法研究风险投资对上市公司关联交易的影响,以及风险投资介入治理并发生关联交易与公司治理效果之间的关系。

一、研究假设

1976年,经济学家詹森与其合作者麦克林提出了代理成本理论[7],指出由于委托人与代理人利益不一致,双方契约是不完全的,信息是不对称的,代理成本必然产生。为了降低代理成本,就必须建立完善的代理人激励与约束机制。在代理人约束机制中,内部约束是公司治理的重要部分,包括经营决策、财务管理和内部监督机制,这三大类内部控制机制均通过董事会实现。

我国大部分上市公司股权集中在少数大股东手中。大股东通过占据董事会多数席位、委派人员任上市公司高级管理人员而直接介入公司管理,控制公司管理层。高度集中的股权结构导致控股股东与小股东之间的利益冲突成为中国上市公司的主要代理问题。有理由推断,在我国市场上,不同于一般机构投资者,如证券投资基金、信托计划和证券、财务公司等,风险投资股东由于其较长的投资期限、实现高回报的最终目的,致使其有动力去监督公司管理层的治理问题。对风险投资在公司治理结构中效率进行分析,认为他们有充分的动力去获取充分信息来监控被投资企业的行为[8]。风险投资股东增加持股比例,或有较多的风险投资机构参与持股,一方面有利于降低股权集中度,另一方面能够对大股东产生监督和制约,将规范大股东行为,减少非公允关联交易的发生或增加关联交易的合规性和效用,完善股东间的代理关系,进而降低公司治理中由于委托代理关系所形成的代理成本,提高公司治理绩效。因此,针对我国创业板上市公司,提出了以下研究假设。

假设1:与无风险投资持股公司相比,风险投资持股公司第一大股东持股比例较低。

假设2:与无风险投资持股公司相比,风险投资持股公司独立董事比例较高。

假设3:与无风险投资持股公司相比,风险投资持股公司关联交易水平较低。

假设4:风险投资所持股份比例越大,越能有效抑制关联交易发生,关联交易次数和规模随风险投资所持股份增加而减少;同时,对公司与第一大股东或实际控制人发生关联交易次数和规模进行考察。

假设5:风险投资机构数量越多,越能有效抑制关联交易发生,关联交易次数和规模随风险投资机构数量增加而减少;同时,对公司与第一大股东或实际控制人发生关联交易次数和规模进行考察。

假设6:有无关联交易对公司业绩有显著影响。

假设7:有无风险投资、关联交易规模对公司业绩有显著影响。

二、实证分析

(一)样本选取与数据来源

选取2009—2011年间创业板上市公司作为样本,根据是否有风险投资背景进行分类。对于上市公司是否具有风险投资背景,按以下标准进行界定:若上市公司十大股东名称中含有“风险投资”“创业投资”“创业资本投资”和“股权投资”,则界定为有风险投资背景的上市公司;对于十大股东名称中包含“高科技投资”“高新投资”“创新投资”“科技投资”和“投资管理”字样的公司,则通过查询风险投资数据网站www.zdb.pedaily.cn和www.ezcap.cn确认其是否属于风险投资公司,或通过网络搜索查询该股东的主营业务,若其中含有“风险投资”“创业投资”和“股权投资”,则其作为十大股东的上市公司也认为有风险投资背景。

深交所在2008年第6次修订的《股票上市规则》中,明确规定了上市公司关联方交易种类和披露要求。创业板市场2009年一经开启,各家上市公司对关联交易的披露即比较完整,因此,选取创业板上市公司作为研究对象。由于创业板上市公司的担保99%为上市公司接受关联企业的担保,为反映关联交易规模和实际发生交易占用上市公司资金比例,在进行统计检验时,不将“关联担保”计算在内,同时,为控制共同项对研究结果影响,剔除各公司共有的“关键管理人员薪酬”项。所统计的关联交易包含以下几类常见交易类型:购买、销售商品;购买或销售其他资产;提供或接受劳务;股权投资、转让;租赁;资金拆借;许可协议;支付关联方费用等。

按照上述方式,获取2009—2011年于创业板上市的470家公司作为样本,其中,有风险投资持股的上市公司共243家(占比51.70%),无风险投资持股的上市公司共227家(占比48.30%)。470家公司中,在2009年至2011年期间发生过关联交易的公司共有241家,其中,有风险投资持股的133家(占比55.19%),无风险投资持股的共计108家(占比44.81%)。公司列表、公司违规数据来源于 Wind数据库。关联交易数据、财务数据、股东治理情况数据均通过查看上市公司年报整理而成。

(二)回归分析模型建立与变量定义

为研究风险投资对上市公司非风险投资股东关联交易的影响从以下方面分析。

首先,对风险投资对公司治理结构的影响进行分析。将第一大股东持股比例、独立董事比例作为公司治理结构模型的因变量,有无风险投资持股、风险投资持股比例作为自变量,同时在考察独立董事占比时,将第一大股东持股比例作为控制变量,建立模型如下:

风险投资对上市公司股权结构(第一大股东持股比例)的影响模型

风险投资对上市公司治理结构(独立董事比例)的影响模型

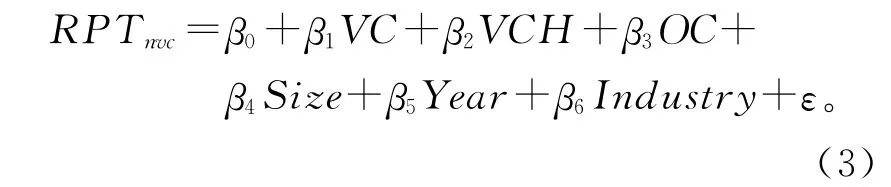

其次,分析风险投资对公司关联交易的影响。将上市公司关联交易总次数、总规模(发生额占期末总资产比例),与第一大股东或实际控制人关联交易次数、规模作为因变量,有无风险投资持股、风险投资持股比例作为自变量,同时,对关联交易有影响的一些特性变量,如第一大股东持股比例、公司规模、成长性等进行控制,建立模型

采用上市公司的业绩指标综合衡量有无风险投资、有无关联交易以及关联交易水平对上市公司业绩影响。业绩指标为因变量,主要的自变量为风险投资持股比例、关联交易规模、风险投资与关联交易交叉作用因素,同时控制影响公司业绩的特性变量,如盈利能力、第一大股东持股比例、负债程度、公司规模及销售增长能力等,建立检验模型如下:

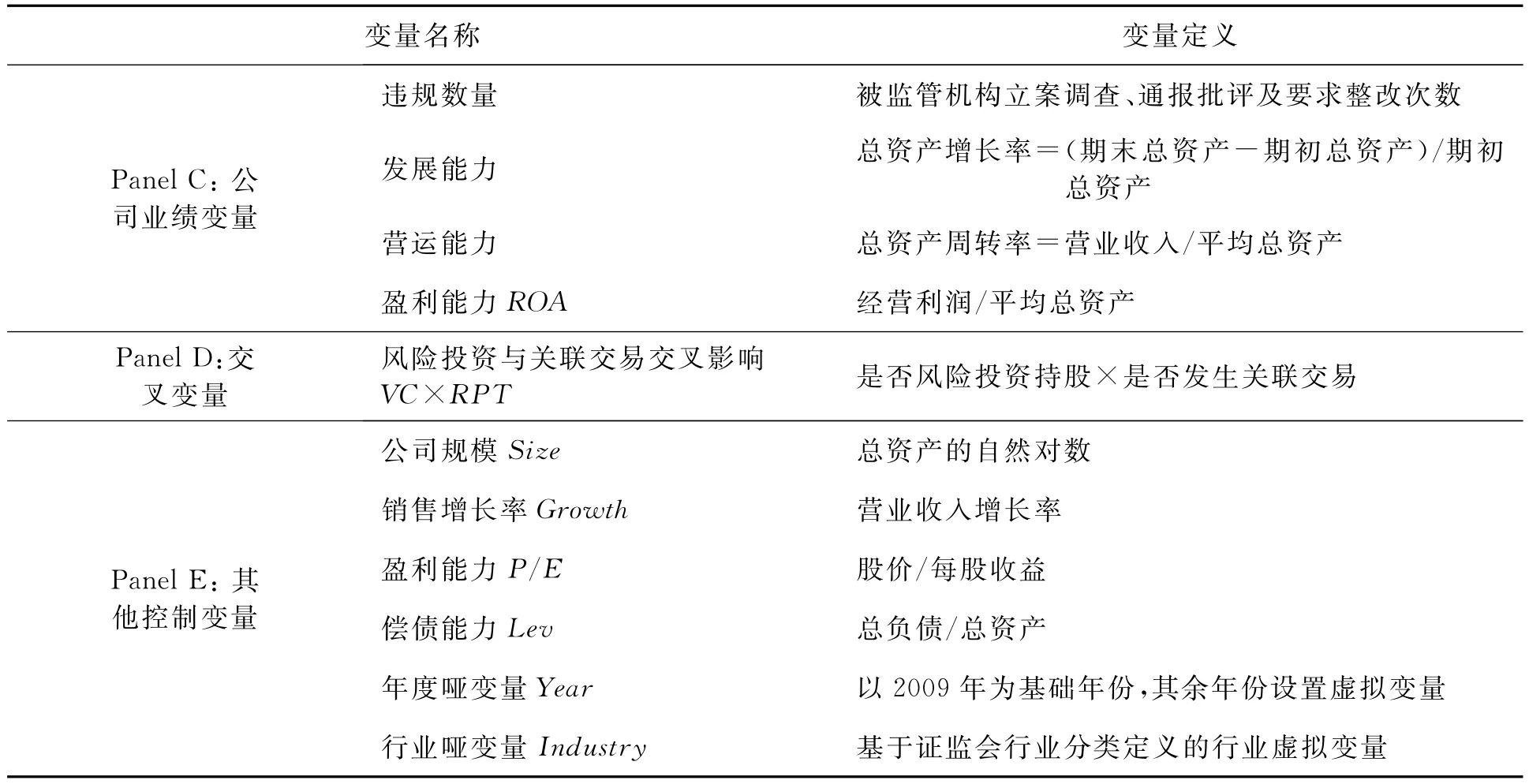

其中被解释变量为PERF,表示有无风险投资持股、关联交易规模对上市公司的影响,主要从合规情况、会计业绩、运营能力和发展能力四个维度来衡量。违规次数针对的是上市公司治理的合规性,体现对中小股东利益的影响;会计业绩主要针对上市公司的利益,采用ΔROA表示,为关联交易发生的次年相较于当年的总资产报酬率的变化率(2011年的次年采用的是2012年中报的数据);运营能力为体现资产使用效率的资产周转率;发展能力以总资产增长率表示。变量定义见表1。

表1 变量设计

续表

(三)实证结果

1.风险投资持股与上市公司股权及治理结构的关系检验结果(假设1、假设2)

发生关联交易的241家公司中,108家无风险投资持股公司的第一大股东持股比例均值为36%,高于有风险投资持股的均值数,两均值差异在10%显著性水平下有统计学意义(t检验值为1.85)。检验结果证实了第一项假设,即有风险投资持股的公司第一大股东持股比例低于无风险投资持股公司(表2)。

在发生关联交易的241家公司中,无风险投资持股108家公司的独立董事比例均值为38%,高于有风险投资持股公司的均值,两均值差异在显著性水平为10%时有统计学意义(t检验值为1.92),并未证实第二项假设,而是相反,在发生关联交易的公司中,有风险投资持股公司的独立董事比例低于无风险投资持股的公司(表2)。

表2 有无风险投资持股与公司治理水平的描述性统计结果

模型(1)和(2)的回归结果见表3。模型(1)中风险投资持股比例的回归系数在5%的水平下有统计学意义且为负,说明风险投资持股比例提高会降低第一大股东的持股比例,对第一大股东产生制衡作用,证明了本文的假设1。

模型(2)中有无风险投资持股、风险投资持股比例的回归系数均为负,风险投资持股以及持股比例的增加会导致独立董事比例的下降,但检验结果无统计学意义。这一结果表明风险投资持股对董事会治理结构并无显著影响,即未提高独立董事在董事会中的席位比例,结论与原假设相悖。描述性统计结果显示有风险投资持股公司独立董事的比例并不高于无风险投资持股公司,从均值和中位数来看,反而低于无风险投资持股公司。根据所整理的样本数据,133个有风险投资持股公司的内部董事人数均值为5.5,独立董事人数均值为3.2;无风险投资持股的108家公司的内部董事人数均值为5.1,独立董事人数均值为3.2,有风险投资持股的公司独立董事占比不高反低。总体上看,创业板各家公司(不论有无风险投资持股)的独立董事人数一般为3人,少数为2或4人,这一数量并不因股东结构变化而变化,但内部董事的人数有明显变化。缘何风险投资持股公司内部董事人数均值高于无风险投资持股公司?从所考察的样本中发现,60%以上有风险投资持股公司的股东风险投资机构在董事会中拥有1个或以上的席位,公司第一大股东不愿放弃原有的董事会席位,而风险投资机构积极谋求董事会席位以争取参与决策或于第一时间获得公司决策信息,确保风险投资的利益可得到保障,但对于外部独立董事人数多少、比例结构并不关心,因此产生这一现状。

表3 风险投资对股权及治理结构影响的回归分析

2.有无风险投资、风险投资介入程度对上市公司关联交易规模的影响(假设3、假设4、假设5)

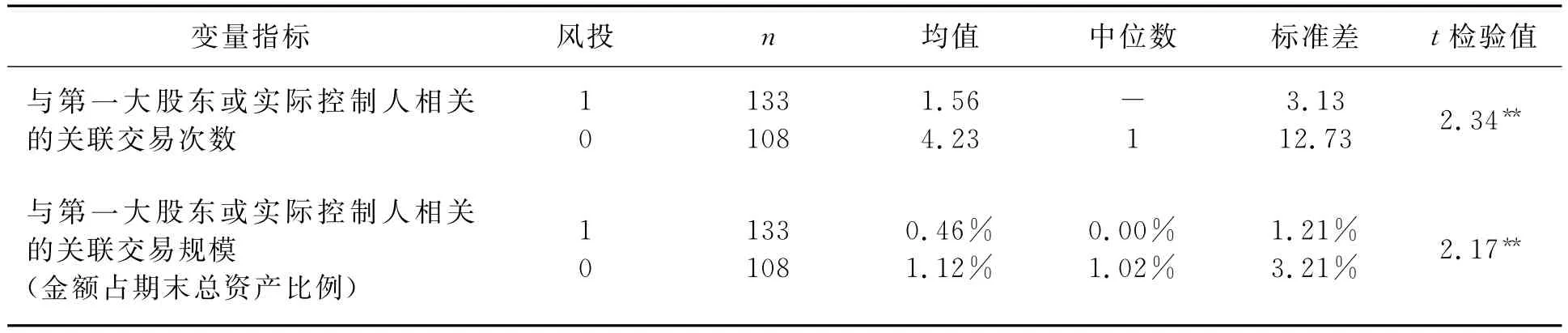

有无风险投资持股对公司关联交易次数和规模影响的描述性统计结果显示:在发生关联交易的241家公司中,无风险投资持股的108家公司的关联交易次数均值为5.6,高于有风险投资持股公司的均值,在10%显著性水平下差异有统计学意义(t检验值为1.83),证明了有风险投资介入的公司发生关联交易的次数低于无风险投资介入的公司。关于关联交易规模:无风险投资持股的108家公司的关联交易金额占总资产的比例均值为1.7%,略高于有风险投资介入的133家公司,但t检验显示不具有统计学意义。关于与第一大股东或实际控制人的关联交易次数:无风险投资持股的均值为4.2,高于有风险投资持股的均值,在5%显著性水平下差异具有统计学意义(t检验值为2.34)。关于与第一大股东或实际控制人的关联交易规模:无风险投资持股的108家公司的比例均值为1.12%,高于有风险投资持股的133家公司的比例均值,在5%显著性水平下差异有统计学意义(t检验值为2.17)。见表4。

上述检验结果表明,在发生关联交易的公司中,无风险投资持股公司的关联交易次数显著高于有风险投资持股的公司,但关联交易发生额占总资产的比例未见明显差异,无风险投资持股公司与第一大股东或实际控制人的关联交易次数及其规模均显著高于有风险投资持股的公司,这与假设相符。

表4 有无风险投资持股对公司关联交易次数和规模影响

续表

关于风险投资持股比例对公司关联交易发生次数和规模的影响,描述性结果如下。

在发生关联交易并有风险投资持股的133家公司中,按风险投资的持股比例分为3个区间,并根据持股比例所处区间进行分类。其中,持股比例在(0,5%]区间的为40个,持股比例在(5%,10%]区间的为40个,持股比例在(10%,50%]区间的为53个。风险投资持股比例在10%~50%之间公司的关联交易次数均值为4.3,大于其他组关联交易的次数;风险投资持股比例在0%~5%之间的公司关联交易发生额占期末总资产的比例均值为1.9%,大于其他组的的比例均值。关于与第一大股东或实际控制人的关联交易次数,风险投资持股比例在10%~50%之间的公司与第一大股东关联交易次数均值为1.72,高于其他组;关于与第一大股东或实际控制人的关联交易规模,风险投资持股比例在5%~10%之间的公司与第一大股东或实际控制人的关联交易金额占期末总资产的比例均值为0.66%,高于其他组数据。上述差异的t检验结果均不具有统计学意义。结果见表5。

表5 风险投资持股比例对关联交易次数和规模的影响

关于持股的风险投资机构数量对关联交易次数与规模的影响,描述性统计结果如下。

在发生关联交易并有风险投资持股的133家公司中,根据风险投资股东数量所处区间,对样本进行分类,其中仅有1个风险投资机构持股的公司共58家,有2个及以上风险投资持股的75家。2个及以上风险投资机构持股公司的关联交易次数均值为3.91,大于1个风险投资机构持股公司的关联交易次数均值;2个及以上风险投资机构持股公司的关联交易发生额占期末总资产的比例均值为1.71%,大于1个风险投资机构持股的比例均值;2个及以上风险投资持股的样本与第一大股东或实际控制人的关联交易次数均值为1.61,大于有1个风险投资持股的关联交易次数均值;1个风险投资持股的公司与第一大股东关联交易金额占期末总资产的比例均值为0.56%,高于2个及以上风险投资持股的公司与第一大股东关联交易金额占期末总资产的比例均值。但上述差异的t检验结果均不具有统计学意义。结果见表6。

表6 持股的风险投资机构数量对关联交易次数和规模的影响

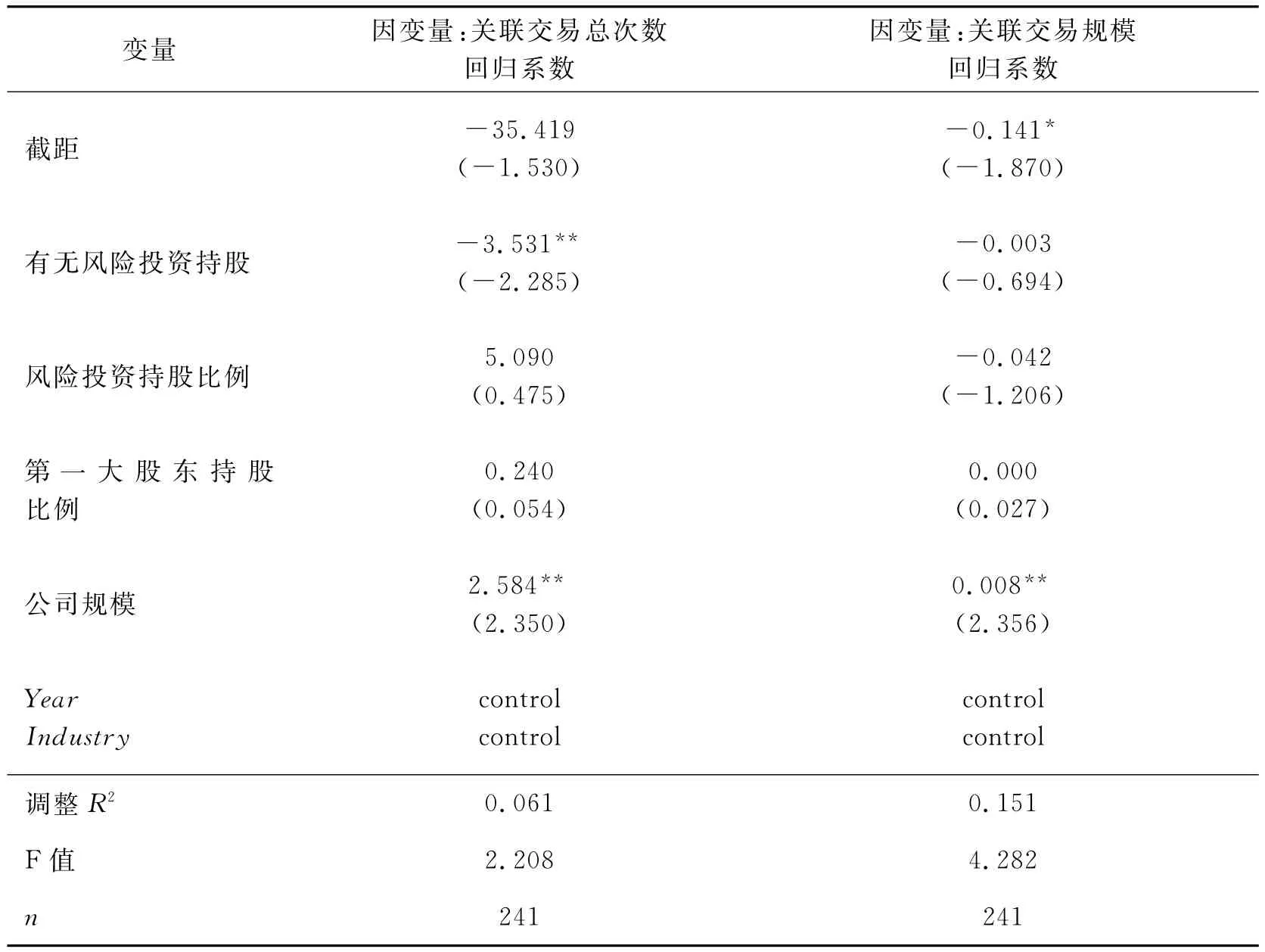

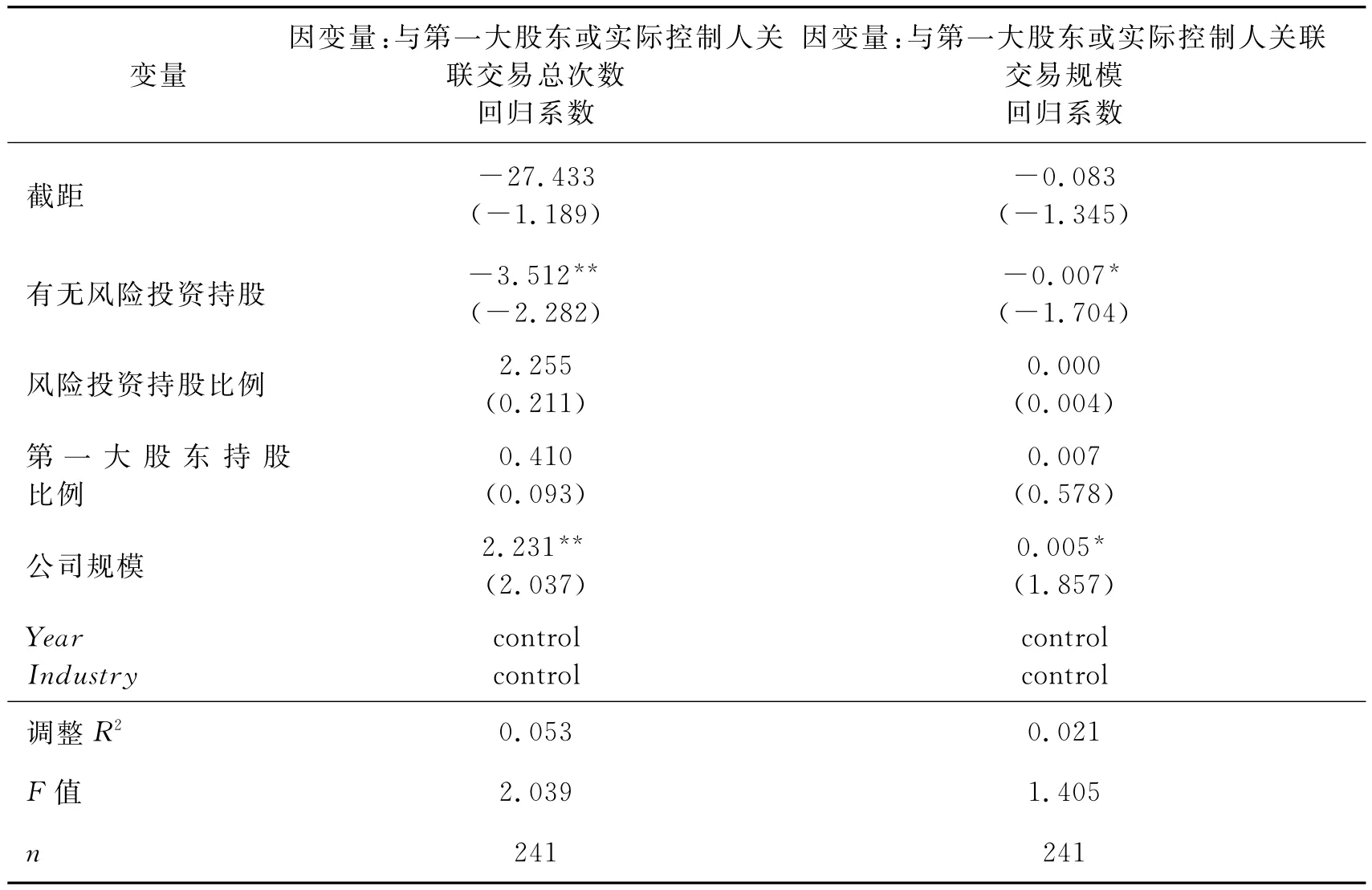

模型(3)的回归结果见表7、表8。对于因变量关联交易总次数、与第一大股东或实际控制人的关联交易次数,自变量有无风险投资持股的系数为负,且在5%显著性水平下有统计学意义;对于因变量与第一大股东或实际控制人的关联交易规模,自变量有无风险投资持股的系数为负,且在10%显著性水平下有统计学意义。结果证明,风险投资持股对于抑制上市公司关联交易总次数、抑制与第一大股东或实际控制人集团的关联交易频度和规模有显著作用。

对于因变量关联交易总次数、总规模,与第一大股东或实际控制人的关联交易次数,自变量公司规模(总资产自然对数)的系数为正,且在5%的水平下有统计学意义;对于因变量与第一大股东或实际控制人的关联交易规模,自变量公司规模(总资产自然对数)的系数为正,且在10%显著性水平下有统计学意义。这一结果表明,随着公司规模增大,关联交易的频度和规模亦增加。

表7 风险投资对关联交易总次数和规模影响的回归分析

表8 风险投资对第一大股东或实际控制人关联交易影响的回归分析

上述检验结果表明在我国创业板市场上,由于风险投资的介入限制了上市公司第一大股东或实际控制人集团的行为,也因此牵制了第一大股东或实际控制人集团与上市公司关联交易的频率及规模。风险投资对限制上市公司高频关联交易有益。因高频关联交易多发生在与第一大股东或其实际控制人的交易中,所以抑制一股独大与限制高频关联交易亦相辅相成。

3.有无风险投资、关联交易规模对公司业绩的影响(假设6、假设7)

关于检验有无关联交易对企业绩效是否有显著影响,描述性统计结果如下。

在样本中,发生关联交易的241家,未发生关联交易的共229家。发生关联交易组的违规次数均值为0.22,未发生关联交易组的违规次数均值均为0.21,t检验显示差异不具有统计学意义。发生关联交易组的总资产增长率均值为137%,小于未发生关联交易组的均值,t检验显示差异不具有统计学意义。发生关联交易组的总资产周转率均值为56%,高于未发生关联交易组的均值,在10%显著性水平下差异有统计学意义(t检验值为-1.66)。关于总资产报酬率,发生关联交易与未发生关联交易组的均值均为9%,t检验显示差异不具有统计学意义。结果见表9-Panel A。

除对整个样本进行统计检验以外,对其中有风险投资持股企业进行了同样的统计检验,结果如下:在有风险投资介入的样本中,发生关联交易的企业有133家,未发生的有110家,发生关联交易组的违规次数均值为0.22,未发生关联交易组的违规次数均值为0.21,t检验显示不具有统计学意义;发生关联交易组的总资产增长率均值为134%,小于未发生关联交易组的样本均值,t检验显示不具有统计学意义;发生关联交易的总资产周转率均值为58%,高于未发生关联交易的均值,在5%显著性水平下差异有统计学意义(t检验值为-2.38);关于总资产报酬率,发生关联交易与未发生关联交易的均值均为9%,t检验显示其差异不具有统计学意义。结果见表9-Panel B。

对无风险投资持股的公司进行了同样的统计检验。在无风险投资持股的样本中,发生关联交易有108家企业,未发生的有119家。发生关联交易组的违规次数均值为0.21,未发生关联交易组的违规次数均值为0.22;发生关联交易组的总资产增长率均值为142%,小于未发生关联交易组的均值;发生关联交易组的总资产周转率均值为53%,小于未发生关联交易组的均值;关于总资产报酬率,发生关联交易与未发生关联交易组的均值均为9%。以上各项的t检验显示,其差异均不具有统计学意义。结果见表9-Panel C。

表9 有无关联交易与公司绩效的描述性统计结果

关于关联交易发生额的规模对企业绩效是否有显著影响,描述性统计结果如下。

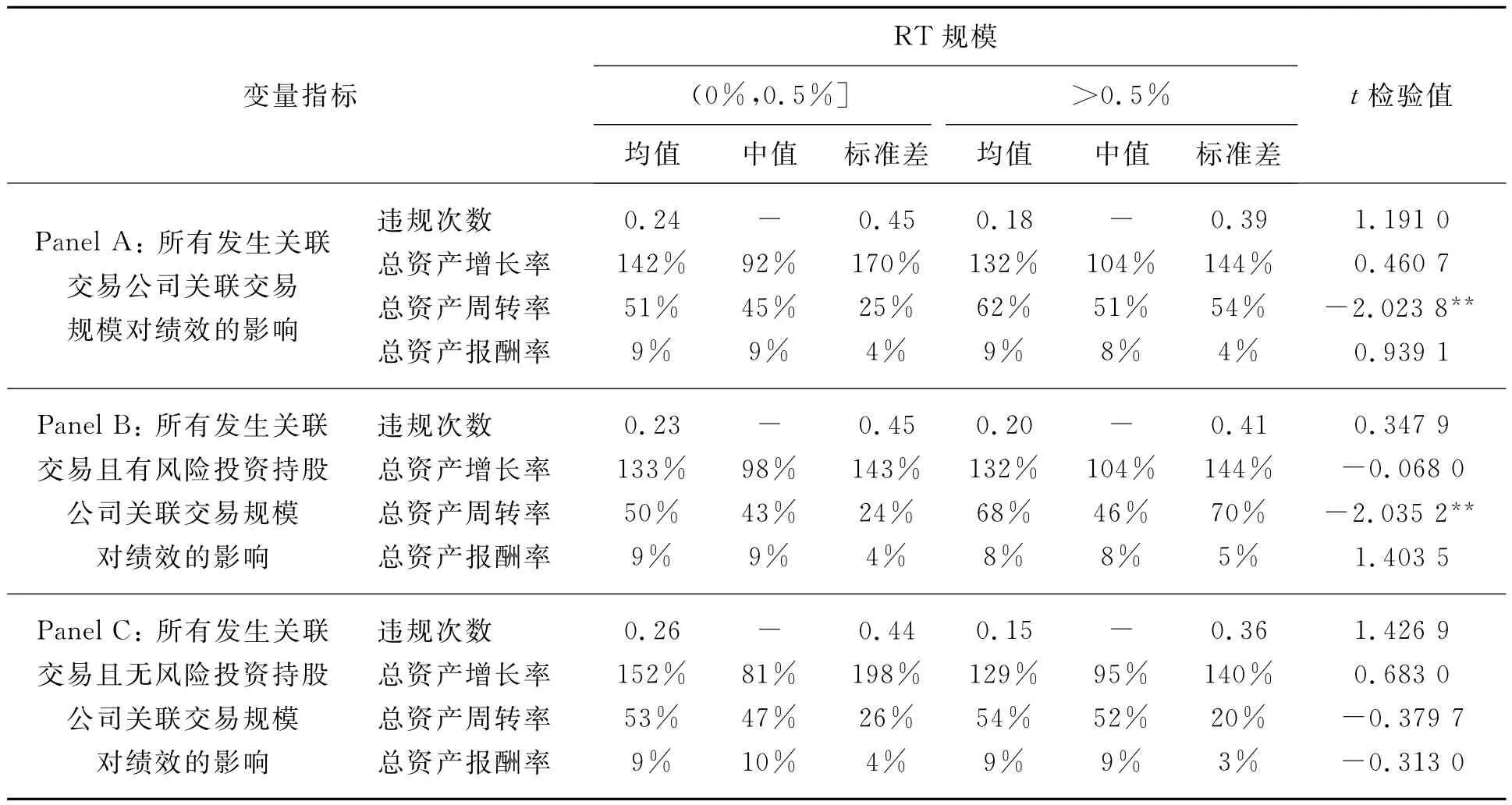

在所有发生关联交易的241家公司中,按关联交易规模(关联交易金额占总资产比例)分为2个区间:关联交易规模(0%,0.5%]区间,包含135家企业;关联交易规模>0.5%区间,106家。关联交易规模在(0%,0.5%]区间组的违规次数均值为0.24,高于>0.5%组的违规次数均值,t检验显示差异不具有统计学意义;关联交易规模在(0.5%,1%]区间组的总资产增长率均值为142%,高于>0.5%组的总资产增长率,t检验显示其差异不具有统计学意义;公司关联交易规模在>0.5%区间的样本总资产周转率均值为62%,大于(0%,0.5%]组的均值,并显示在5%显著性水平下差异有统计学意义(t检验值为-2.023 8);关于总资产报酬率,两组均值均为9%,t检验显示差异不具有统计学意义。具体见表10的Panel A部分。

对有风险投资持股的公司进行了同样的统计检验。在发生关联交易的样本中,有风险投资参与的共133家。按样本关联交易规模分为2个区间:关联交易规模在(0%,0.5%]区间的共74家企业,关联交易规模在>0.5%区间的共59家。关联交易规模在(0%,0.5%]区间组的违规次数均值为0.23,高于>0.5%组,t检验显示不具有统计学意义;关联交易规模在(0.5%,1%]区间组的总资产增长率均值为133%,略高于>0.5%组的总资产增长率,t检验显示不具有统计学意义;关联交易规模在>0.5%区间组的样本的总资产周转率均值为68%,大于(0%,0.5%]组的均值,显示在5%水平下差异有统计学意义(t检验值为-2.035 2);关联交易规模在(0.5%,1%]区间组的总资产报酬率均值为9%,略高于>0.5%组的总资产报酬率均值,t检验显示不具有统计学意义。见表10的Panel B部分。

对无风险投资持股的企业亦进行了同样的统计检验。在发生关联交易的所有公司中,无风险投资参与的共108家。按关联交易规模分为2个区间:关联交易规模(0%,0.5%]区间,样本数61个;关联交易规模在>0.5%区间,样本数为47个。关联交易规模在(0%,0.5%]区间组的违规次数均值为0.26,比>0.5%组的违规次数均值高;关联交易规模在(0.5%,1%]区间组的总资产增长率均值为152%,比>0.5%的总资产增长率均值高;关联交易规模在>0.5%区间组的总资产周转率均值为54%,略大于(0%,0.5%]组的均值;关于总资产报酬率,两组的均值均为9%。以上各项t检验显示其差异均不具有统计学意义。结果见表10的Panel C部分。

表10 关联交易规模与公司绩效的描述性统计结果

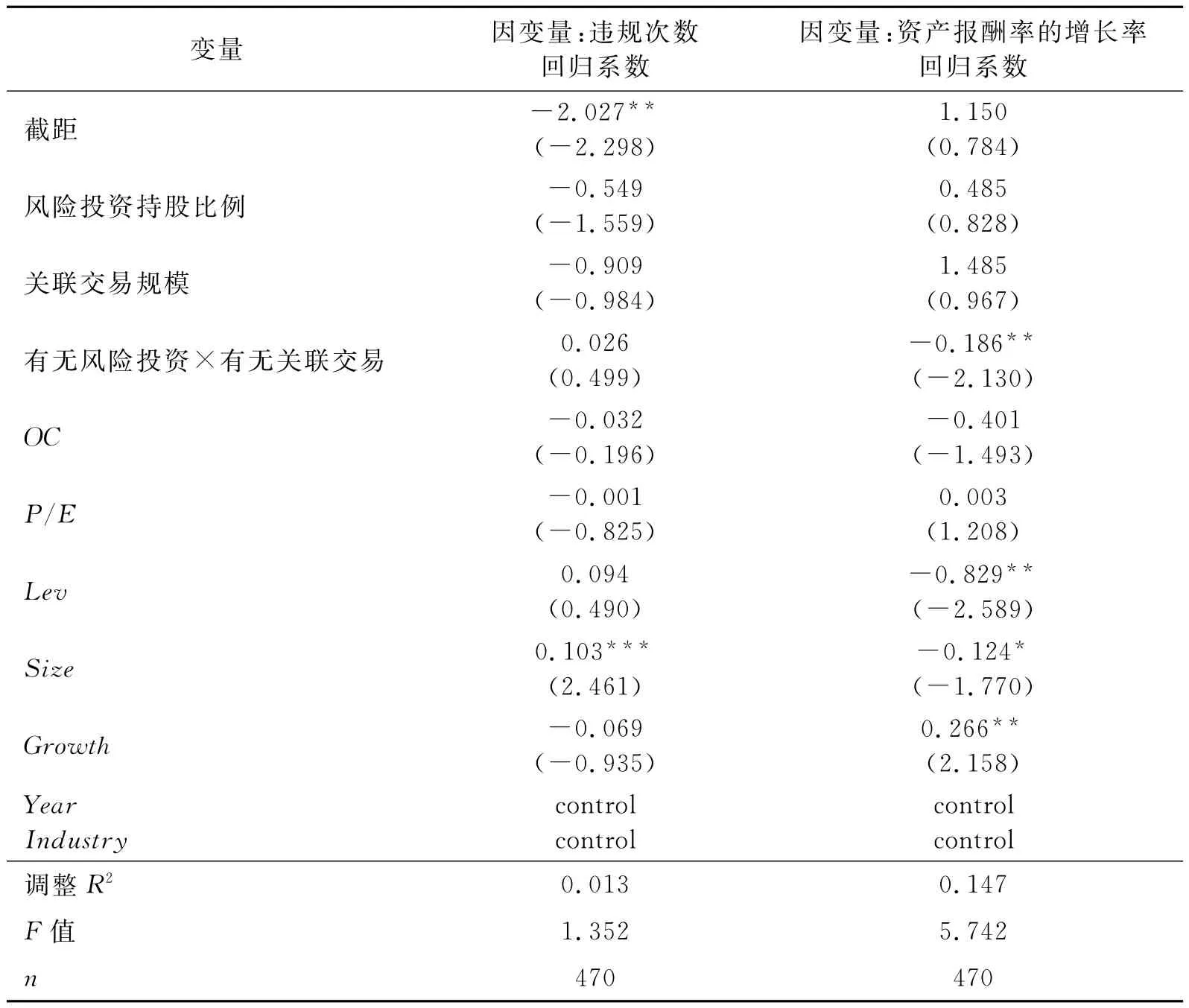

模型(4)的回归结果见表11、表12。对于因变量违规次数,自变量公司规模的系数为正且在1%显著性水平下有统计学意义。这表明随着公司规模增加,公司的违规次数增多。其余自变量的回归结果均无统计学意义。

对于因变量资产报酬率的增长率,自变量有无关联交易与有无风险投资的交叉变量系数为负且在5%显著性水平下有统计学意义,表明有关联交易且有风险投资持股对总资产报酬率的增长有显著减弱作用;自变量公司规模系数为负且在10%显著性水平下有统计学意义,说明随着公司规模增加,将降低总资产报酬率增长;自变量销售增长率系数为正且在5%显著性水平下有统计学意义;自变量资产负债率系数为负且在5%显著性水平下有统计学意义。其余自变量的回归结果均无统计学意义。

对于因变量总资产增长率,自变量资产负债率系数为正且在1%显著性水平下有统计学意义;自变量销售增长率的系数为正且在5%水平下有统计学意义;自变量公司规模系数为负且在5%显著性水平下有统计学意义。其余自变量的回归结果无统计学意义。

对于因变量总资产周转率,自变量有无关联交易与有无风险投资的交叉变量系数为正且在5%显著性水平下有统计学意义,表明有风险投资持股的公司发生关联交易有利于促进资产周转效率;自变量市盈率系数为正且在5%显著性水平下有统计学意义。其余自变量的回归结果均无统计学意义。

表11 有无风险投资、有无关联交易对违规情况和ΔROA影响的回归分析

表12 有无风险投资、有无关联交易对总资产增长率、总资产周转率影响的回归分析

由以上的两个假设检验结果可见,在创业板市场上,有关联交易公司与无关联交易公司的违规、总资产增长率、总资产报酬率无显著差异。这也印证了Gordon等人的研究,即关联交易并未对公司价值有改善作用[9]。但总资产周转率有显著差异,发生关联交易的样本总资产周转率高于未发生关联交易的样本。在有风险投资持股的公司中,这一现象非常显著。关联交易规模越大,总资产周转率越高,而无风险投资持股的公司这一现象并不显著。这说明,有风险投资持股的公司对于关联交易占用资金的使用效率更加重视,关联交易促进了资产在关联企业间的周转和流动。相对于与非关联企业,交易发生于关联企业间使得资产周转更加便利,因而增加了资产的使用效率。此外,回归分析结果显示,创业板上市公司发生关联交易且有风险投资持股对总资产报酬率的增长有明显的减弱作用。

三、结论

本文以2009—2011年创业板上市的470家公司为样本,针对有无风险投资参与股权对公司关联交易和公司绩效的影响进行实证研究。研究发现,风险投资持股改变了上市公司股权结构,显著降低了第一大股东的持股比例,分散了股权集中度,风险投资对抑制“一股独大”的股权结构有益。有风险投资持股的公司独立董事比例反而低于无风险投资持股的公司,原因不在于独立董事人数的多少,而在于内部董事人数的多少。由此可见,国内风险投资目前更注重自身介入企业管理的权利,对于企业的最佳治理结构、外部监督的关注程度较低。有风险投资持股的公司关联交易类型相对分散,向第一大股东利益集团的购销行为比例明显低于无风险投资持股的公司,大股东影响减弱。风险投资持股对于抑制上市公司关联交易总次数、抑制与第一大股东或实际控制人集团的关联交易频度和规模有显著作用。在创业板市场上有风险投资持股的公司中,关联交易规模越大,总资产周转率越高,而在同样发生了关联交易的无风险投资持股公司中这一现象并不显著。这表明,有风险投资持股的公司,对于关联交易占用资金的使用效率更加重视并引导关联交易有利于企业运营。但风险投资的参与对除资产周转率以外的其他业绩指标没有明显改善性影响。

我国创业板上市公司应引入多个风险投资机构,改善公司股权结构,降低与第一大股东集团的关联交易水平,加强关联交易对提高公司资产利用效率的促进作用;另一方面,国内的风险投资机构应充分发挥机构投资者功能,强化其在公司治理中的作用,给予公司以更多专业支持和第三方监督,改善企业运作方式,运用风险投资机构的专业能力和资源优势,通过提升公司治理水平来提升被投资企业的价值。

[1]靳明,王娟.风险投资介入中小企业公司治理的机理与效果研究[J].财经论丛,2010(6):84-90.

[2]刘国丰.中国风险投资对被投资公司治理的影响研究——以中小版上市公司为例[J].陕西农业科学,2009(5):144-146.

[3]陈晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005(4):77-86.

[4]梁彤缨,孙剑峰.股权制衡视角下的中国上市公司关联交易实证分析[J].华南理工大学学报(社会科学版),2007(3):44-48.

[5]柳建华,魏明海,郑国坚.大股东控制下的关联投资:“效率促进”抑或“转移资源”[J].管理世界,2008(3):133-141.

[6]张海燕,贾宁,匡芳.后股改时代的关联交易及大股东角色的蜕变[J].清华大学学报(哲学社会科学版),2010(6):130-140.

[7]JENSEN M,MECKLING W.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[8]谈毅,叶岑.风险投资在公司治理结构中的效率分析[J].中国软科学,2001(4):46-51.

[9]GORDON E A,HENRY E,PALIA D.Related party transactions:associations with corporate governance and firm value[C].EFA 2004Rutgers Business School Working Paper and AFA,2006.

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

新乡学院学报(2016年6期)2016-12-01 05:21:37

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38