国企改革背景下高管股权激励影响因素比较研究

2015-09-20 00:17柯丽菲

中国人力资源开发 2015年21期

● 柯丽菲

国企改革背景下高管股权激励影响因素比较研究

● 柯丽菲

科学识别国企改革背景下高管股权激励的主要影响因素对加强高管激励效果、促进国企改革具有重要意义。通过构建高管股权激励影响因素指标体系,采用DEMATEL方法进行数量分析,揭示各因素之间的影响度、被影响度及其影响股权激励的原因度和中心度。结果表明: 影响高管股权激励的核心因素是制度体系、职业道德素质、人力资源素质能力、组织能力体系、技术开发与创新体系,并从重新构建业绩考核指标、提升公司成长性指标、加强高管人员职业道德素质建设方面提出了完善建议。

国企改革 高管股权激励 DEMATEL法

我国经济体制改革的重点之一是国有企业改革,积极发展混合所有制经济已成为改革的核心目标,这一目标将推动国企股权的多元化改革,通过优化企业的法人治理结构,完善经营模式和管理理念,推动国企运营效率与经营能力的提升。在改革进程中,股权结构是顶层设计、是核心,而确保高级管理人员能动性的发挥则是改革成功的关键。随着国企改革市场化进程的推进,股权激励作为一种较为先进市场化激励机制,正逐步为越来越多的企业采用。股权激励是企业为了激励和留住核心人才而推行的一种长期激励机制,它指的是企业通过向激励对象授予一定的股票或将其未来收益与股票挂钩的方式,使其从身份上完成由经理人到股东的转变,在利益上与股东趋于一致,使其与企业结成利益共同体,从而实现企业的长期目标。

究竟是哪些因素在国企高管股权激励中发挥决定性的影响作用,它们之间存在何种联系,正逐步成为理论与实证研究的热点。本研究将首先构建起高管激励影响因素指标体系,然后计算出每个因素对其他因素的影响程度以及被影响程度,识别各个因素在总体影响因素中的重要性程度,分析它们对股权激励影响的原因度和中心度,并对如何完善高管股权激励提出建议。

一、研究背景和意义

国有企业改革的首要目标是建立现代企业制度,在改革中存在两个亟需解决的制约问题,一方面,很多国有企业的领导人仍然是采用行政方式进行任命,具有明显的行政管理属性,并不是真正意义上的职业经理人,因此难以直接向其提供市场化激励,薪酬过高容易导致社会不满情绪,薪酬过低又不能吸引和保留优秀人才。另一方面,国企改革目标的实现最终要依靠高级管理人员带领全体员工来落实,因此需要制定与之配套的符合市场化运作要求的措施,促使高级管理人员与公司股东利益一致,从而充分调动个人积极性。然而在原有体制下,高管人员的考核是以绩效结果为导向,考核结果与其收入挂钩的力度较小,造成了其工作能动性不足,积极性不高,导致国有企业经营效率低下。

市场化已成为国企改革的明确方向,能否在市场化的环境中调动高管人员的积极性将对改革效果产生重要影响,实施高管人员股权激励可以较好的解决上述问题,它具有以下意义:

1.股权激励能将企业短期利益与长远利益有效结合,有利于企业长期目标的实现

随着改革的深入,国企面临的商业竞争、发展环境将越来越市场化,原有传统的激励制度已经无法满足其发展的需求,股权激励在国企改革中将发挥更大作用。通过股权激励,可以使高级管理人员成为公司的股东,将其未来收益与企业的长期发展进行挂钩,使其有动力去思考和推动企业的长期发展。

2.股权激励有利于国企完善薪酬考核管理

一方面,股权激励方案需要经过透明公开的步骤进行发布,这将有利于接受社会各方的监督。另一方面,透明公开的考核方案有利于构建市场化的考核机制,只有当激励对象完成考核任务,才能获取一定数量的股份奖励,从而可以对高管人员产生长期的激励作用,达到提升企业业绩的目的。

二、相关研究回顾

国外对股权激励影响因素的研究始于50多年前,国外学者从不同的观察角度对这些影响因素展开了研究,其中既有诸如高管控制权、代理成本、公司治理机制、行业发展、区域环境这些比较传统的指标,也又随着经济与社会发展而产生的相对新颖的指标,例如媒体舆论的影响、员工素质、企业未来收益等。例如:Jensen (2004)认为高自由现金流会减弱股权激励的有效性。David 和Denis等人(2006)研究发现管理层的任期越临近结束,其以权谋私的动机就越强烈,在这一特定的时期,要达到同样的激励效果,就需要更多的股权激励。Cornett 等人(2008)研究发现公司的公司治理机制、资本结构都对股权激励效果有影响。Fabrizio Ferri和Tatiana Sandino (2009)研究发现股票期权是否费用化会使得公司实施股权激励的成本上升,效率降低,因此会降低公司股权激励在管理者薪酬中的比重。

国内学者的研究起步较晚,相关研究成果不断涌现。例如杨瑞龙、刘江(2002)的研究表明高管薪酬与公司业绩和高管持股比例不存在显著相关关系,而与企业规模之间显著正相关。周嘉南、黄登仕(2006)对薪酬业绩敏感度与风险之间的关系进行了研究,发现对于机会大的公司,两者间存在正相关关系,而机会小的公司则存在负相关关系。陈震、张鸣(2008)发现在控制了股权结构、公司规模和公司成长性因素之后,业绩风险大小对高管薪酬业绩敏感度不存在显著影响。邵平、刘林和孔爱国(2008)认为负债比率、公司规模、收益波动性与薪酬业绩敏感性之间存在显著的负相关,而高管任职时间、金融监管以及董事会的独立性、外资进入与薪酬业绩敏感性之间没有显著的相关性。张宏敏、单義和朱敏(2009)研究发现成长性机会和私营性质与股权激励的有效性存在显著正相关,而股权集中度、资产负债率与股权激励存在显著负相关。董晓(2011)的研究认为我国上市公司高管人员的薪酬与公司业绩之间不存在显著相关。王鑫(2012)认为我国制造业上市公司通过净资产收益率所代表的企业绩效指标与高管货币性薪酬之间存在显著的正相关关,也与高管持股比例显著正相关。

综观现有的研究成果,系统构建高管股权激励影响因素指标体系,并对这些指标之间的影响程度、指标的重要程度进行计量分析的成果还相对缺乏,在国企改革背景下,推进这一领域的研究具有深刻的理论和实践意义。

三、高管股权激励影响因素指标体系的构建

笔者以CNKI期刊数据库和WOS为检索平台,通过“国企改革”、“高管”、“股权”、“影响因素”等检索词的同义词、近义词、英文等进行逻辑组配,共检索到近20000条记录,然后通过人工筛选,排除主题不符或重复的文献,最终还剩3126篇;然后将收集到的文献的图片格式统一转换成TXT格式,再通过batchReName3.1批量统一整理排序,根据研究目标和希望得到的数据列举用于检索的关键词;最后用Replace Pioneer将txt文件的编码方式从UNICODE批量转化为ANSI,通过C++程序提取包含关键词的句子集合,构建起国企改革背景下高管股权激励影响因素指标体系的初步框架。之后通过专家访谈、问卷调查等方式,对指标进行优化调整,最终形成了用于本研究的指标体系。

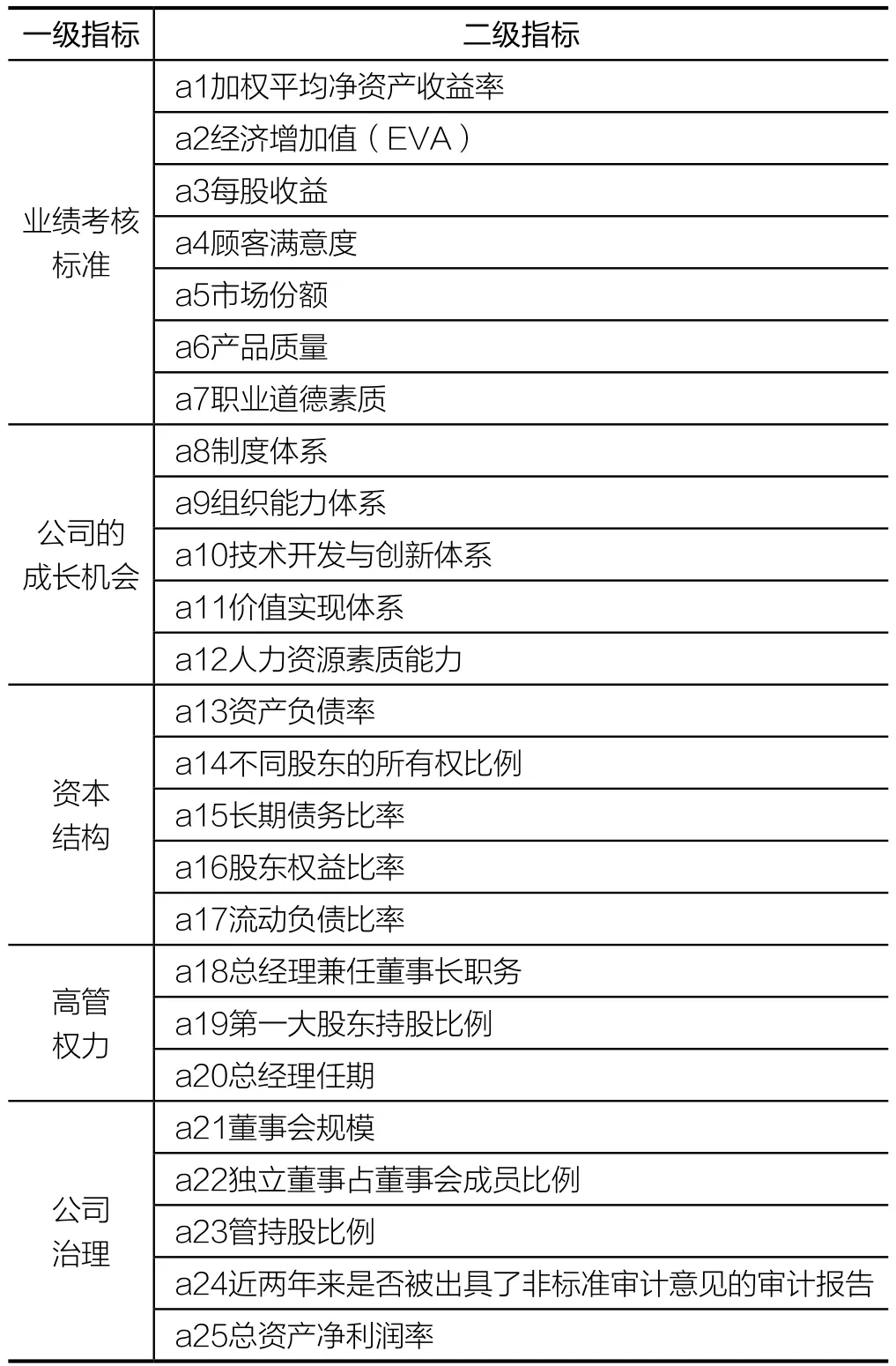

该指标体系包括五大类一级指标和25个二级指标。其中一级指标包括:业绩考核标准、公司的成长机会、资本结构、高管权力、公司治理。每类一级指标下又包括了相应的二级指标,将二级指标依次编号为a1、a2…an,如下表所示:

四、研究方法和实施步骤

(一)方法简介

DEMATEL(决策试行与评价实验室),是一种运用图论与矩阵论原理进行因素分析与识别的一种有效的方法,该方法在实践中已得到广泛应用,它是通过系统中各因素之间的逻辑关系与直接影响矩阵,计算出每个因素对其他因素的影响程度以及被影响程度,从而计算出每个因素的中心度与原因度。这种方法是充分利用专家的经验和知识来处理复杂的社会问题,尤其对那些要素关系不确定的系统更加有效。

表1 国企改革背景下高管股权激励影响因素指标体系

(二)研究步骤

本文综合前人文献中的研究方法,采用DEMATEL方法,在国企改革背景下开展高管股权激励影响因素分析,具体研究步骤如下:

1.建立高管股权激励的影响因素指标体系,设为a1、a2、….an。

2.考察不同因素之间的影响关系,通过专家打分法确定不同因素间的直接影响程度,构建因素间的直接影响矩阵。本研究邀请了20位相关领域的专家对因素之间的影响程度进行评分。影响程度分为4 级:0 表示没有影响,1表示影响不显著,2表示低影响,3表示影响显著,4表示影响巨大,取专家们的平均分作为最终的指标得分。根据打分情况可构建出直接影响矩阵SN×N,其中某元素S(ij)值表示第i行因素对第j列因素的直接影响的大小。

4. 经由公式TN×N=(1-GN×N)-1计算得到因素间的综合影响矩阵TN×N。其中T =G+G2+…+Gn,当n 充分大时,可用G(I-G)-1近似计算T,其中I 为单位阵,taiaj表示因素ai对因素aj的直接影响程度。高管股权激励影响因素各指标之间的综合影响矩阵TN×N详见表2。

5. 计算一级指标中各因素的影响度fi和被影响度ei,对矩阵T中元素按行相加得到相应因素的影响度(即各行对应因素对所有其他因素的综合影响值) ,对矩阵T中元素按列相加得到相应因素的被影响度(即各列对应因素受到所有其他因素的综合影响值)。计算结果详见表3 。

(1)影响度fi的计算方法见公式1:

(2)被影响度ei的计算方法见公式2:

6. 计算一级指标中各因素的中心度mi和原因度ni。系统因素的影响度和被影响度相加得到其中心度,表示该因素在所有因素中的位置及其所起作用的大小。系统因素的影响度和被影响度相减得到其原因度。 如果原因度为正数,表明该因素对其他因素影响大,称为原因因素; 如果原因度为负数,表明该因素受到其他因素影响大,称为结果因素。计算结果详见表3 。

(1)中心度mi计算方法见公式3:

(2)原因度ni计算方法见公式4:

表2 高管股权激励影响因素各指标之间的综合影响矩阵Tn*n

表2 高管股权激励影响因素各指标之间的综合影响矩阵Tn*n(续)

表2 高管股权激励影响因素各指标之间的综合影响矩阵Tn*n(续)

7.计算二级指标之间的影响度、被影响度、原因度和中心度,计算方法同上,结果详见表4。

五、研究结论

1.影响度分析

首先对一级指标的影响度进行分析,从表3可知,“公司的成长机会”对其他因素的影响度最大,“公司治理”对其他因素的影响度最小,可见“公司的成长机会”对高管股权激励是最重要的因素,“公司治理”则是影响最小的因素。公司成长机会所包括的二级指标既有提升公司经济竞争力的“硬实力指标”,例如价值实现体系,又有“软实力指标”,例如制度体系、人力资源素质能力。这些指标综合起来将对股权激励产生重要的影响。

表3 一级指标之间的影响度、被影响度、原因度和中心度

表4 二级指标之间的影响度、被影响度、中心度和原因度

其次对二级指标的影响度进行分析,从表3可以得知,数值由大到小排在前五位的因素依次为“制度体系”、“职业道德素质”、“人力资源素质能力”、“组织能力体系”、“技术开发与创新体系”,它们对股权激励的影响较大。数值最小的因素是“董事会规模”、“独立董事占董事会成员比例”和“总资产净利润”,这三者对股权激励没有直接影响。从中国国企改革的现状来看,制度体系的构建、规范及完善程度是确保股权激励顺利实施最重要的管理保障,职业道德素质、人力资源素质能力和技术创新能力是确保企业经营目标得以实现的重要保障,而经营目标的达成则是股权激励的前提条件。

2.被影响度分析

首先对一级指标的影响度进行分析,从表3可知,“业绩考核标准”受到其他因素的综合影响最大,其次为“公司的成长机会”,“公司治理”受到其他因素的影响最小,这样的研究结果再次证明了“公司的成长机会”对股权激励具有很重要的影响,而“公司治理”对其的影响则很小。

其次对二级指标的被影响度进行分析,从表4可知,数值由大到小排在前五位的因素依次为“市场份额”、“顾客满意度”、“产品质量”、“价值实现体系”、“组织能力体系”,它们受到其他因素的影响较大。数值最小的因素为“经济增加值”,它不直接受到其他因素的影响。

3.中心度分析

首先对一级指标的中心度进行分析,从表3可知,“公司的成长机会”在五个一级指标中的位置最核心,所起的作用最大,“公司治理”所起的作用最小。

其次对二级指标的中心度进行分析,从表4可知,数值从大到小排在前五位的因素为“制度体系”、“人力资源素质能力”、“职业道德素质”、“组织能力体系”、“技术开发与创新体系”,它们在所有因素中起的作用较大,对股权激励的影响也较大。数值最小的为“独立董事占董事会成员比例”,它在所有因素中起的作用最小,对股权激励的影响也最小。

4.原因度分析

首先对一级指标的原因度进行分析,从表3可知,原因因素包括“公司的成长机会”、“资本结构”,结果因素包括“业绩考核标准”、“公司治理”、“高管权力”。

其次对二级指标的原因度进行分析,从表4可知,数值由大到小的排在前五位的原因因素包括“制度体系”、“职业道德素质”、“人力资源素质能力”、“组织能力体系”、“技术开发与创新体系”。

综合上述对影响度、中心度、原因度的分析可知:一级指标中的“公司成长机会”在所有一级指标中处于最核心的位置,是高管股权激励最重要的影响因素。二级指标中的“制度体系”、“职业道德素质”、“人力资源素质能力”、“组织能力体系”、“技术开发与创新体系”是所有二级指标中对高管股权激励影响最大的五个因素。

六、完善国企高管股权激励的建议

1.建立一套确保股权激励行之有效的考核指标体系

很多国企原有的业绩考核指标体系都过于强调净资产收益率、净利润、经济增加值等财务指标,这容易导致高管人员为了达到考核目标而只注重短期的效益,忽略企业的长期发展战略。例如在技术研发与产品创新中,一开始会投入大量的资金和人力,并有可能近几年不能立马带来收益,然而这些工作确是企业长期立足之本。如果股权激励不能激励高管人员从战略发展的角度来开展工作,便失去了其原本的意义。因此,建立一套结合企业中长期发展目标、确保股权激励行之有效的考核指标体系具有极其重要的意义。

2.重点关注“公司的成长机会”指标的提升,推动企业竞争能力的形成

从上述分析可知,以往单纯依靠给高管人员下达业绩考核标准和强化高管权力并不能提升高管人员的创造力和能动性,也达不到以此提升企业经营业绩的目标。今后企业应将工作重点放在关注“公司的成长机会”这一指标的提升。企业应加强制度体系建设、提升组织能力、积极开展技术开发与创新、增强人力资源素质能力,这几方面的因素共同产生影响便形成了企业能力,企业能力决定了成长机会。良好的公司成长机会将有助于经营目标的实现,而经营目标是获得股权激励的前提条件。

3.加强高管人员职业道德素质建设

高管人员作为企业的领军人物,其职业道德将对企业的经营管理、制度建设、人力资源等方面产生重要的影响。只有当其职业道德素养处于较高水平时,授予其较大的高管权力,才能实现激励效应的最大化,否则可能会产生负面的结果,高管人员有可能为了实现其短期效益而去损害所有者的权益。一方面应制定《高级管理人员职业道德规范》,为选拔、聘任、培养高管人员提供参考标准。另一方面,应完善高管人员监管机制,促进高管人员努力提升个人能力水平并保持良好的职业道德,为企业发展提供驱动力。

1.Jensen M. and Murphy K. Performance Pay and Top Management Incentives[J]. Journal of Political Economy.1990,98(2):225-264.

2.David J. Denis, Paul H anouna, A tulya Sarin.. Is There a Dark side to Incentive Compensation[J] .Journal of Corporate Finance. 2006,80(4):547-565.

3.Cornett, M. M., Marcus, A. J. and Tehranian. H..Corporate Governance and Pay for Performance:The Impact of Earnings Management. Journal of Financial Economics. 2008,87(2):357-373.

4.Fabrizio Ferri,Tatiana Sandino. The Impact of Shareholder Activism on Financial Reporting and Compensation: The Case of Employee Stock Options Expensing. The Accounting Review.2009,30(3)231-283.

5.杨瑞龙、刘江:《经理薪酬、企业绩效与股权结构的实证研究》,载《江苏行政学院学报》,2002年第1期,第46-54页。

6.周嘉南、黄登仕:《上市公司高级管理层报酬业绩敏感度与风险之间关系的实证检验》,载《会计研究》,2006年第4期,第44-50页。

7.陈震、张鸣:《业绩指标——业绩风险与高管人员报酬的敏感性》,载《会计研究》,2008年第3期,第47-54页。

8.邵平、刘林、孔爱国:《高管薪酬与公司业绩的敏感性因素分析——金融业的证据(2000-2005年) 》,载《财经研究》,2008年第1期,第94-105页。

9.张宏敏、单鑫、朱敏:《股票期权薪酬绩效敏感度影响因素研究——基于股权分置改革后中国上市公司的实证分析》,载《宏观经济研究》,2009年第8期,第30-35页。

10.董晓、张娜、白向玮:《上市公司高层管理人员薪酬与企业绩效实证研究——以制造业为例》,载《河北企业》,2011年第6期,第64-65页。

11.王鑫:《制造业上市公司高管薪酬与公司绩效关系实证研究》,载《财会通讯》,2012年第8期,第22-23页。

■ 责编/李志军 Tel:010-88383907 E-mail:lilearning@163.com

A Comparative Study on the Influence Factors of Senior Executives' Eequity Incentive in the Reform of the State Owned Enterprises

Ke Lifei

(Quantitative Economic Research Institute,Guangxi Academy of Social Sciences)

Scientific recognition of the main influence factors of executive equity incentive in the context of the reform of state-owned enterprises has important significance to strengthen the incentive effect and promote the reform of stateowned enterprises. This article sets up the index system of the influence factors of the executive stock ownership incentive, and use the DEMATEL method to analyze the influence between factors and the degree which each factor impact to the equity incentive. The results show that the core factors that influence executive equity incentive include institutional system, professional moral quality, human resource quality, organizational capability, technology development and innovation system. In the end, some improvement suggestions are put forward to strengthen the incentive effect, which include constructing the performance evaluation index, improving the company's growth index and strengthening the construction of professional ethics.

Reform of State Owned Enterprises; Executive Equity Incentive; Dematel Method

柯丽菲,广西社会科学院数量经济研究所,高级经济师,管理学博士。电子邮箱:kelifei@126.com。

猜你喜欢

中国宝玉石(2019年5期)2019-11-16

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

冰雪运动(2016年4期)2016-04-16

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

声屏世界(2014年8期)2014-02-28