事务驱动型会计信息系统研究

——以采购应付系统为例

2015-09-19 05:54浙江商业职业技术学院浙江杭州310053

商业会计 2015年20期

(浙江商业职业技术学院 浙江杭州310053)

随着企业信息化水平的不断提高,以会计核算为核心的核算型会计信息系统逐渐转向财务管理和会计核算并重的管理型会计信息系统。传统核算型会计信息系统以会计核算为中心、以业务单据和会计凭证为核心的设计模式,在实践应用中不断地暴露出操作过于复杂、功能不能满足管理需要等缺陷,在一定程度上限制了会计信息化的效果。

一、单据型会计信息系统和事务驱动型会计信息系统的概念

单据型会计信息系统,是指会计信息系统在功能设计时以纸质单据(包括原始凭证和记账凭证)为核心,按单据种类进行功能划分,对每类单据分别设计输入和审核功能,确保了各类手工业务单据正确地在信息系统中得以重现,在此基础上实现相关查询和统计功能。

事务驱动型会计信息系统,是指以经济业务为对象,以纸质单据为信息载体,以业务办理流程(即事务)为导向形成的会计信息系统。与单据型信息系统最大的区别在于该系统在设计时不仅考虑了信息载体即各类单据的输入审核,而且更多地考虑了业务连续性即单据之间联系,这也正是管理型会计信息系统最需要的。

二、现有单据型会计信息系统的不足

(一)当前会计信息系统处理业务信息的两种模式

当前我国会计信息化的会计软件来源以购买通用商品化会计软件为主,这类软件在处理业务信息时,常见有总账系统辅助核算和专门子系统管理两种模式。

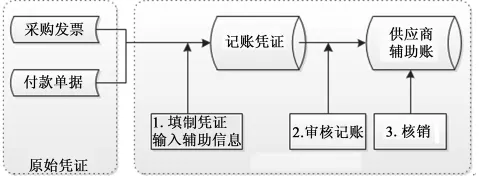

1.总账系统辅助核算模式。总账系统辅助核算模式是指业务信息在总账系统中以记账凭证辅助信息的方式进行管理。该模式对会计科目设置特定的辅助核算,当业务发生后,在记账凭证中录入与业务相关的一些信息,在此基础上提供查询和简单管理功能。以采购应付系统为例,见图1。

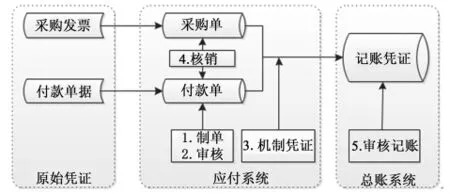

2.专门子系统管理模式。专门子系统管理模式是指业务在专门子系统中进行管理,子系统以机制记账凭证自动传递到总账系统中进行核算。该模式对特定会计科目设计了专门子系统,当业务发生后,在子系统中输入业务的原始单据,在子系统中完成单据的日常管理工作,通过机制转账凭证将核算信息传递到总账系统。以采购应付系统为例,见图2。

上述两种模式,总账系统辅助核算一般适用于业务不多、管理要求不高的小微型单位;专门子系统管理适用于业务相对较多、对业务有管理要求的大中型单位。

但从原理上来看,两种模式都是属于单据型信息系统,设计时以单据(即会计凭证,包括原始凭证和记账凭证)为核心,功能侧重于单据的输入、核对,在此基础上实现相关查询和统计功能。如总账系统辅助核算模式是以记账凭证为核心,以记账凭证的输入、审核和记账为主要功能,辅以凭证、账簿等查询;专门子系统模式则以业务原始单据为核心,以各类原始单据的输入、审核和生成机制转账凭证为主要功能,辅以账证查询功能。

图1 采购应付系统总账辅助核算模式

图2 采购应付系统专门子系统管理模式

(二)单据型会计信息系统存在的不足

1.以单据为功能设计对象,忽视了各单据之间所存在的业务联系。从信息角度来看,单据是某一业务在特定环节的信息载体,而业务是由一系列单据组成的一条信息线;现有会计信息系统在输入和处理功能设计时,大多按单据种类进行功能划分,每类单据分别设计输入和审核功能,确保了各类手工业务单据正确地在信息系统中得以重现,但忽视了单据之间的业务联系。一笔业务从产生到结束会产生多种不同单据,现有信息系统能重现各类单据,而单据之间的业务联系却只能依靠人工分析处理来实现。

2.功能流程上先核算后管理,割裂了财务管理与会计核算一体化关系。核算和管理是会计信息系统的两大职能,目前的会计信息系统在处理二者关系时往往是重核算轻管理,在功能流程设计时先核算后管理。如上述两种模式中对采购业务的付款环节处理,都是先对付款单据进行处理(制证或制单),再进行采购与付款业务的核销或结算,这一流程显然与实际付款环节先核对应付单据再付款的事务处理流程不符。

3.软件功能设计时未能考虑事务处理中的管理行为。单据型系统在功能设计时,大多是围绕着单据展开,在输入环节基本上按各类单据分别设计相应的输入审核功能,对于整个业务过程中的事务管理操作往往没有过多考虑。如在实际采购业务付款环节,采购发票需要分别进行单据核对和付款审批二道环节才能进入付款程序,而大多会计软件只有一个单据审核功能,使采购发票的付款审批在系统中难以实现,只能采用付款审批单等变通形式,但恰恰也是这种变通,破坏了单据间的业务联系。

三、事务驱动型采购应付系统设计

事务驱动型采购应付系统以采购业务为对象,以采购业务中所涉及的采购发票、付款单据和记账凭证为信息载体,按“采购发票制单→核对→付款审批→付款→会计核算”的事务处理流程设计系统信息处理过程。

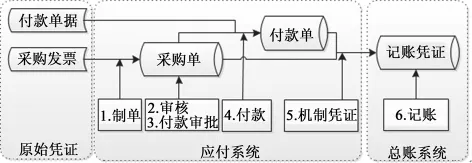

(一)新系统的数据流程和功能划分(见图3)

1.制单:输入人员以采购单据方式将采购发票中的应付信息输入应付系统。

2.审核:核对人员核对机内采购单据与原始凭证采购发票信息,确保输入无误。

3.付款审批:付款审批人员在付款前将同意付款的审核无误采购单据进行付款批准。

4.付款:出纳人员通过选择已通过付款审批的采购单据进行付款,并相应在机内补充付款单据信息。

图3 事务驱动型采购应付系统模式

5.机制凭证:采购单和付款单在应付系统中自动生成已审核转账凭证,传递到总账系统。

6.记账:财务人员在总账系统对记账凭证进行记账。

(二)新系统的主要变化

新系统与单据型专用子系统模式相比,二者原始凭证相同,在机内都形成了采购单库、付款单库和记账凭证库,均通过机制凭证传递到总账系统,其主要变化体现在应付子系统的功能划分和数据传递流程。

1.增加了业务编号作为业务关键字。对每一笔采购业务均给予唯一编号,对同一笔业务的采购单、付款单和记账凭证,均记录有该业务编号。通过该编号,能够查询到该笔采购业务的采购、付款和相关会计核算等全部信息。

2.应付系统处理过程与事务处理流程相一致。采购业务的付款流程一般包括单据核对、付款审批、付款三个环节,新系统通过第2和第3步骤分别完成需付款单据的核对和付款审批,通过第4步骤根据已通过付款审批的采购单进行付款,从而保证了事务流程在系统中得以重现。

3.付款单据由采购单生成。新系统通过选择已付款审批采购单据进行付款后形成付款单据,在采购单与付款单的信息中,均有相同的业务编号,从而强调了采购单与付款单的联系。

4.取消了采购单与付款单核销功能。核销功能是现有应付款管理系统中的重要管理功能,通过核销建立采购单和付款单的对应关系,将应付业务标志为两清和未清业务。但在单据型信息系统中该功能是事后进行的,由于操作滞后性及难以判断正确性,核销错误很难检查,极易导致往来管理混乱。新系统以事务处理为依据,付款单在生成时就明确了与采购单的联系,因此在新系统中不需要在事后再进行一次核销操作。

(三)新系统的实施成效

该新系统在某项目单位已实施一年半。该单位年采购业务两万余笔,涉及供应商一千多家,原已使用供应链系统和财务软件,财务部门设一人专职核对采购单据和应付款管理。在新系统实施前,财务人员仅是核对采购部门的采购单据并付款,往来账无法提供,采购款无法对账,往来管理极为混乱。

新系统以事务驱动为导向,优化了数据处理流程,提高数据处理的正确性;同时通过加强对货币资金科目每日核对及采购数据与业务部门核对,及时有效确保了系统数据的正确性,也避免了由于操作人员变动而导致一些错误成了历史错误而无法解决。新系统实施后,在未增加人员和费用的前提下,建立起正确有效的往来账,采购和付款信息查询方便快捷,能随时提供即时正确的详细往来数据,对账得到顺利进行,使采购付款环节得到了真正有效的管理和控制。

四、事务驱动型会计信息系统应用的几点建议

业务单据是经济业务发生后的书面记录,不同单位同一业务的单据具有很大共性,单据型会计信息系统通用性强,这也是目前会计信息系统多为单据导向的一个原因。事务驱动型会计信息系统以各单位的事务流程为基础,而各单位事务流程各具特色,意味着这一系统更注重个性化和专用性。在实施以事务驱动型会计信息系统时,应注意以下几点:

(一)以单位中的个性化主要业务为实施目标

商品化会计软件在常规功能上较为完善和稳定,单位常规业务采用通用商品化会计软件来实现管理和核算,从成本效益角度来看是切实可行的。但这种通用性,很大程度上放弃了个性化,如果单位某一主要业务个性化较明显,运用通用软件将会导致种种不便,而采用事务驱动型会计信息系统,能起得事半功倍的效果。

(二)以处理个性化业务的一般事务流程为设计目标

系统功能设计要注意优化现有流程,在各类事务流程分析时,应区分一般事务和特殊事务,以处理一般事务流程为新系统的主要功能,在功能划分上做到简而精,降低系统复杂程度,有助于提高新系统的可操作性;特殊事务流程可通过转化为一般事务流程或其他变通方式来实现。

(三)注重系统集成,系统开发应以二次开发为主

从现阶段来看,事务驱动型会计信息系统只能作为单位原有会计信息系统的一种有效补充而不是全盘替代。在新系统开发时,应在已有会计信息系统的基础上,对其中存在较多问题或与管理不甚相符的部分以二次开发的方式,以事务驱动为导向进行单独开发,以较少投入来产生最大效用。

猜你喜欢

保健医苑(2023年2期)2023-03-15

地震地磁观测与研究(2021年6期)2021-03-19

新商务周刊(2019年20期)2019-12-23

中国外汇(2019年15期)2019-10-14

中国外汇(2019年7期)2019-07-13

北京档案(2017年11期)2018-01-15

消费导刊(2016年6期)2017-08-15

司法所工作(2017年8期)2017-05-17

司法所工作(2017年8期)2017-05-17

中国外汇(2016年20期)2016-12-28