交通运输企业财务风险分析*

2015-09-18 01:33:18河南交通职业技术学院物流学院刘瑞红

财会通讯 2015年20期

河南交通职业技术学院物流学院 刘瑞红

随着市场经济的发展,全球经济一体化步伐的加快,特别是国际金融危机的发生,我国交通运输企业面临着越来越激烈的行业内部以及不同运输方式之间的竞争,经营风险和财务风险随着外部竞争的加剧应运而生。因此,在交通运输企业的日常经营活动中,面对客观存在的风险,首先应认真分析风险的形成原因,预测各种风险发生的可能性,在此基础上考虑企业对风险的驾驭水平,衡量企业对风险的客观承受能力,在日益激烈的市场竞争环境下使交通运输企业获取最大的经济效益。

一、交通运输企业财务风险表现形式

财务风险作为一种客观存在的经济现象,在内容上具有综合性,与财务收益具有对称性,下面从企业财务活动的过程和企业内部控制两个方面分析企业财务风险表现形式。

(一)筹资风险 交通运输企业属于资本密集型企业,不论是运输场、站等基础设施的建设,还是运输设备的购置,都需要巨额资金,因此筹资活动必不可少。交通运输企业筹资风险是指企业在筹资活动中采用了负债筹资方式,使企业在经营活动中产生的到期无法归还本金和偿付利息,从而使企业陷入财务困境甚至破产的可能性。负债筹资方式本身并不能使企业一定产生财务风险,但负债资金规模过大或企业资金收益率较低,最终可能会使企业产生财务风险。对于交通运输企业来说,筹资活动引起的财务风险的增加应考虑以下因素:(1)筹资总额中负债比重过高,导致企业财务风险增加;(2)企业资产报酬率低导致出现不能偿还借款本息的风险;(3)对于跨国的交通运输集团,由于汇率、利率的变动增加了借款成本从而产生财务风险。

(二)投资风险 投资风险是指由于投资活动中的各种不确定因素致使投资项目预期收益不确定,从而影响企业整体的资金收益率和企业偿债能力的风险。投资风险主要是国际国内政治经济环境、市场供求状况、价格变动、投资决策、证券市场变化等不确定因素影响的结果。

(三)资金营运风险 交通运输企业资金营运风险主要是指对现金、应收账款等管理不善导致收益的不确定性而产生的风险。资金的营运风险与营运活动及信用政策的管理不善有关,可用应收账款周转率等指标进行分析。应收账款周转率指标数值越大,应收账款周转速度越快,财务风险相应变小。

(四)现金流量风险 现金流量风险是一种支付风险,是指交通运输企业现金流入与流出在时间上不同步而可能给企业造成的缺乏支付能力的风险。这种风险是由于信用政策风险或理财不当而造成的。比如企业到期不能及时收回销售款而引起现金流量不足。现金流量风险根据其造成的原因可用现金销售比、现金比率和盈利现金比率等指标进行分析。

(五)外汇风险 交通运输企业在利用外币结算活动中,由于汇率变化引起企业收益的不确定性称为外汇风险。对于从事跨国运输业务的企业来说,外汇汇率变动对企业的影响较一般企业明显,外汇风险不可避免。

二、交通运输企业财务风险成因

引发企业财务风险的原因是多方面的,既有企业外部宏观因素和管理体制等方面的原因,也有企业内部财务管理制度的原因。本文从可操作性出发,从微观的角度,以上市公司中国远洋、中海集运和中海发展为例,通过对一系列财务指标以及企业内控制度的分析,剖析交通运输企业财务风险的产生原因,以使企业能够采取有针对性的措施规避和降低财务风险。对企业而言,理财活动过程中的筹资结构不合理、营运资金不能及时收回等是产生财务风险的表层原因,而企业内部管理不完善,内部控制制度不健全则是企业财务风险深层次的原因。

(一)从财务活动过程进行分析

(1)筹资风险的原因分析。主要有:一是资产收益率的不确定性。负债筹资能产生财务杠杆效应,交通运输企业如果经营良好,资金收益率高于资金成本率,则由于财务杠杆的正效应可以提高自有资本的收益率;如果经营不善,资金收益率低于资金成本率,则由于财务杠杆的反效应反而使自有资本的收益率降低,从而给企业带来财务风险。交通运输企业属于资本密集型企业,运输工具、基础设施等资金投入较大、期限较长,总资产报酬率普遍偏低,其资产利润率各年也有较大起伏。以上市的远洋运输企业资产总额排名比较靠前的中国远洋、中海集运和中海发展为例,其2008~2011年的总资产利润率变化如表1和图1所示。

表1 总资产利润率分析表

图1 总资产利润率分析

从表1和图1可以看出,远洋运输业总资产利润率各年有较大变化,尤其是2009年受金融危机的影响,其总资产利润率受外界环境因素明显,多数企业的总资产利润率下降甚至为负数,虽然截止2010年12月份略有回升,但2011年12月31日,各企业该指标又呈下滑态势,中国远洋和中海集运总资产利润率均为负数,只有中海发展略有盈利,但与该企业前几年相比,利润率也呈下降趋势。这些都使企业的筹资特别是负债筹资带有一定的风险。

二是资本结构。资本结构是指企业权益资金和负债资金的比例。交通运输业的运输工具多为固定资产,金额也较大,占用资金较多,因此其资金总额中一般负债资金比例也较大。由于负债资金具有财务杠杆效应,当企业资本结构中负债比例过高时,企业的财务风险就大大增加。另外,如果长短期债务安排比例不合理,也会增加财务风险甚至出现财务危机。

衡量企业偿债能力的指标包括:短期偿债能力指标:流动比率和速动比率等。这些指标越高,说明债权人的保障程度越大,企业的财务风险就越小。一般还要结合行业平均水平、流动资产的构成、流动负债的构成等因素作进一步分析。长期偿债能力指标:资产负债率、产权比率和利息保障倍数等。前两个指标数值越大,表明企业长期偿债能力越弱,筹资风险越大。而利息保障倍数越大,表明企业的付息能力越强,财务风险就越小。此外,现金流量和债务的比率可以更好地反映企业的偿债能力,该比率越高,表明企业承担债务的能力越强,财务风险越小。

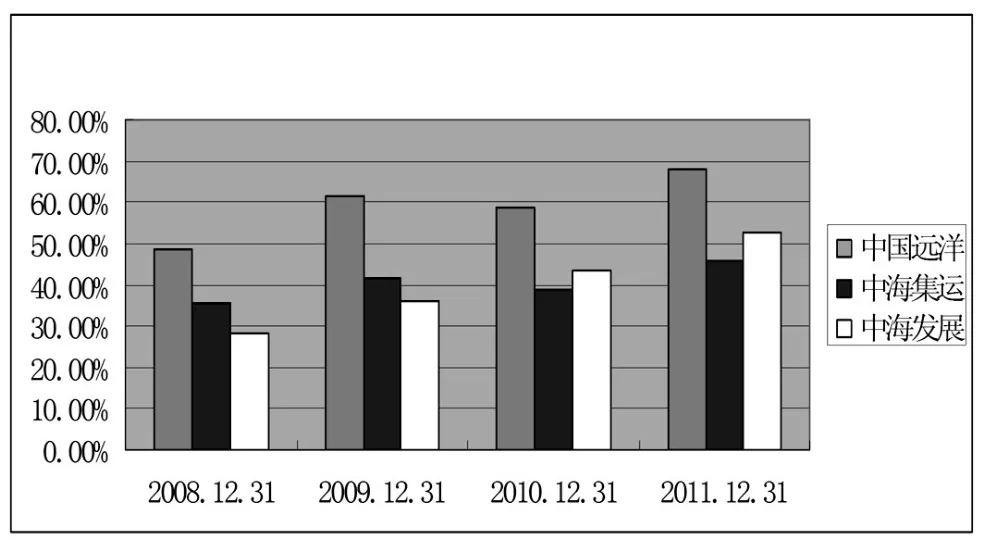

以我国上市的远洋运输企业中国远洋为例,截止2011年12月31日,该企业资产负债率为68.13%,在高达1072.66亿元的负债总额中,长期借款331.5亿,应付债券206.918亿,长期应付款15.78亿元,短期借款28.51亿元,长短期借款及应付债券占负债总额的52.85%,每年还本付息的压力很大。而另一个大型的远洋运输企业中海集运截止2011年12月31日,在225.118亿的负债总额中,长期借款和应付债券的总金额就达到了125.951亿,短期借款也有8.19亿,长短期借款及应付债券占负债总额的59.59%左右,还本付息的压力大。从整个远洋运输行业观察,资产负债比例高于其他行业,而整个远洋运输业资产负债率在这一时期的行业平均值也高达66.53%,债务链条比较脆弱,财务风险较大。

以我国上市的远洋运输企业中国远洋、中海集运和中海发展为例,其2008~2011年的资产负债率如表2、图2所示。

表2 资产负债率分析表

图2 资产负债率分析

从表2和图2可以看出,远洋运输业的资产负债率呈逐年上升态势,在远洋运输行业资产利润率下降甚至为负数时,越来越高的资产负债率使得企业由于负债筹资带来的财务风险大大增加,负债筹资带来的财务杠杆负效应逐渐增强。

(2)投资风险原因分析。投资风险是指预期投资活动产生收益的不确定性而给企业带来的风险。投资活动是企业财务活动中最重要的环节,投资决策是否正确,关系着企业的生存与发展。造成投资收益不确定的原因很多,主要有政治经济变化、通货膨胀、投资决策失误、证券市场变化等。其中投资决策失误是交通运输业产生投资风险的主要原因。其投资风险主要表现为投资项目在工艺技术上不可行,还没有成熟;市场调研有误,投资项目投入运营后不能实现预期收益;投资项目规划过大,行业过度扩张或无力控制管理;负债经营但负债率又过高而造成债务负担沉重;技术、市场等情况发生变化导致企业投资不能实现预期收益。

对于交通运输企业来说,运输工具、基础设施建设的投资往往具有投资建造期长、初始投资额较大、投资回收期长的特点,因此,在投资之前,更要谨慎决策。对投资项目可行性进行评价的指标有投资回收期、净现值、获利指数、内部收益率等,衡量投资风险的财务指标有财务杠杆系数和总资产收益率和资本利润率等反映收益能力的指标,财务杠杆系数越大,财务风险越大。总资产收益率、资本利润率等指标数值越低,说明投资项目的获利能力弱,投资风险就越大;反之,投资风险就越小。因此,如果投资风险意识淡薄,投资项目缺少严密、科学的论证,就会导致投资方向失误、投资回报不能达到预期的目标。

从某种程度上说,交通运输业投资风险是财务部门面临的最大风险。从表2及图2资产负债率分析表可以看出,远洋运输业的负债比重较大,财务杠杆效应明显,如果投资活动不能为企业带来良好的收益甚至投资失败,在如此高的负债比重下,无疑会加大企业的财务风险。

(3)资金营运风险原因分析。资金营运效率的高低可用资产的周转率表示,周转率越高,说明资金营运状况越好。衡量资金营运风险的主要指标有应收账款周转率、存货周转率等。由于交通运输企业的主要业务是提供运输劳务而不是生产产品,只有较少的燃料等材料存货,因此,资金营运风险主要分析应收账款周转率等指标。应收账款风险是应收账款信用政策等方面管理不善而导致的资金不能按期收回的风险。一定时期内应收账款周转率越大,表明企业应收账款占用资金的使用效率高,发生财务风险的可能性就小。反之,则表明企业由于营运资金的周转效率低而可能为企业带来风险。

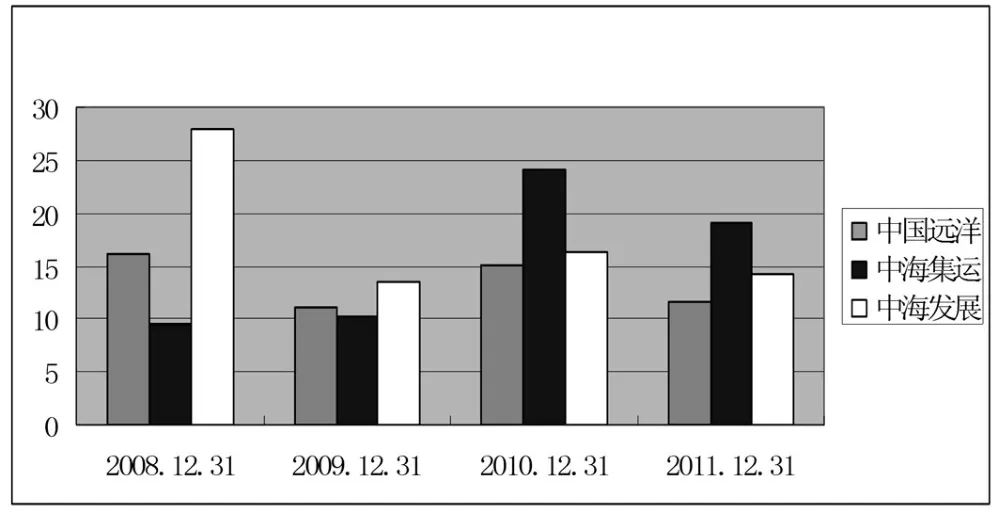

以上市远洋运输企业中国远洋、中海集运和中海发展为例,其2008~2011年的应收账款周转率如表3和图3所示。

表3 应收账款周转率分析表

图3 应收账款周转率分析

从表3和图3分析,远洋运输行业的应收账款周转率除了中海集运逐年上升外,其他两个企业在2009年受经济危机的影响,呈下降趋势,2010年虽然已经恢复并逐步提高,但2011年又呈下降态势。远洋运输行业应收账款周转率的变化使得企业的财务风险增加。

(4)现金流量风险原因分析。现金流量风险是交通运输企业中最普通但同时影响也比较大的一种风险,它是指企业现金流出与流入在时间上不一致所形成的风险。这种风险是由于信用政策风险或理财不当而造成的。现金流量风险可采用将现金流量与经营活动有关的指标进行分析,与偿债有关的指标进行分析和与盈利有关的指标进行分析,并通过对应收账款周转率的分析来判断其信用政策风险引起的现金流量风险。

引起交通运输企业的各项现金流量中,经营活动产生的现金流量是企业主要的资金来源,若企业经营活动获利能力低下,经营活动产生的现金不足,则容易造成现金流量风险。可用销售现金流量比率指标反映每1元主营业务收入获取现金净流量的多少。销售现金流量比率=经营活动产生的现金流量净额/当期主营业务收入总额,该指标越大,说明企业每1元主营业务收入获取现金净流量的能力越强。该指标越小,则表明企业可能因经营活动中现金流量不足而面临现金流量风险。

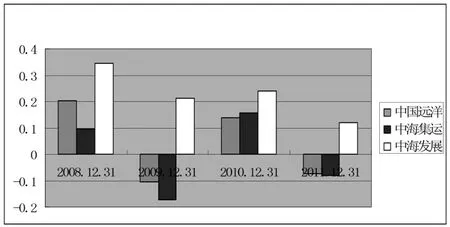

仍以上市的远洋运输企业中国远洋、中海集运和中海发展为例,其2008~2011年的销售现金比率如表4、图4所示。

表4 销售现金流量比率分析表

图4 销售现金流量比率分析

从表4及图4中3个企业近4年的销售现金流量比率分析可以看出,水运行业2009年前该指标呈下降趋势,特别是2009年受国际金融危机的影响,部分企业经营活动产生的现金流量净额竟为负数,这无疑使水运企业的现金流量风险大大增加。2010年虽有回升,但个别企业还没有达到2007年的水平。但到了2011年中国远洋和中海集运该指标又变为负数,中海发展虽然没有变为负数但与前几年比销售活动现金流量也大大下降,这些指标都反映出远洋运输业的外部环境恶化,每1元经营活动收入带来现金流量减少,企业财务风险增大。

(5)外汇风险原因分析。对于从事跨国经营业务的交通运输企业来说,其在财务活动中不可避免地涉及多币种的、大量的外汇结算业务,由于汇率的变动性导致外币结算收益的不确定性,增加了外汇交易和折算风险。而且,现在越来越多的外资金融机构进入我国,企业与国际资本市场的联系更加紧密,从而进一步加大了企业的外汇风险。

(二)从内部控制角度进行分析 引发企业财务风险的原因有内因与外因之分,外因为表,内因为本。内部控制制度是现代企业管理最重要和最基本的内部管理因素之一。内部控制主要是指内部管理控制和内部会计控制,内部控制系统有助于企业达到自身规定的经营目标。企业财务管理不完善,企业内部控制制度不健全会给企业带来一系列的风险。一些交通企业财务管理系统的机构设置不尽合理,管理人员素质不高,财务管理规章制度不完善,内部控制制度不健全或缺乏执行力,会计基础工作薄弱。财务系统不能适应外部环境变化,缺乏应变能力,难以及时采取有效的措施,由此财务风险大大增加。

防范财务风险离不开科学的内部控制制度,只有建立有效的内部控制体系,交通运输企业才能够获得良好的发展,而如果缺乏健全而有效的内部控制机制,就会成为酿成企业财务风险的根源。企业应及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。

健全而有效的内部控制制度可以将交通运输企业各种风险控制在适当的范围之内,有利于查错堵漏,消除隐患,保证业务正常、稳健地进行,确保企业自身发展和经营目标的实现。内部控制是为防范风险尤其是防范财务风险而建立的,风险越大,内部控制应越严谨;风险越多样,内部控制应越全面;内部控制越完善,风险发生的可能性就越小。

三、结论

综上所述,财务风险作为一种经济现象,是客观存在的,其在内容上具有综合性,与财务收益具有对称性,财务风险的大小可以运用一系列的财务指标来计量,通过财务指标的计算和分析可以对交通运输企业的财务风险进行预测和控制。企业的财务活动是筹资活动、投资活动、日常经营活动和收益分配活动的有机统一,每一项活动的失误都可能给企业带来财务风险。本文从企业财务活动的过程和企业内部控制两个方面分析了企业财务风险表现形式及形成原因,试图通过对交通运输行业中的远洋运输业财务风险的表现形式及形成原因的分析,使交通运输企业在管理财务活动时有效控制和规避财务风险,以有助于企业实现企业价值最大化的财务管理目标。

[1]徐建红:《试论中小型交通企业的财务风险》,《交通企业管理》2009年第12期。

[2]孟旭东:《海运企业财务风险管理》,《中国水运》2010年第4期。

猜你喜欢

活力(2019年15期)2019-09-25 07:21:38

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

山西农经(2016年3期)2016-02-28 14:24:03

中国卫生(2014年4期)2014-12-06 05:57:16

中国火炬(2014年3期)2014-07-24 14:44:41

河南科技(2014年23期)2014-02-27 14:19:12

中国火炬(2013年11期)2013-07-25 09:50:23

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34