基于MATLAB的证券投资组合分析

2015-09-17 18:35:32鲁金金

现代商贸工业 2015年19期

鲁金金

摘 要:通过介绍MATLAB在马柯维茨的证券投资组合模型——均值—方差模型中的应用,在加深对投资组合模型的了解的同时达到简单的应用MATLAB进行投资组合分析的目的。

关键词:投资组合;均值-方差模型;有效前沿

中图分类号:F83

文献标识码:A

文章编号:16723198(2015)19011603

1 理论引入

基于我国经济的持续发展和经济体制改革的深化,我国国民的理财观念也逐渐提高,证券投资逐渐成为一个广泛运用的投资渠道。证券投资是为了获得收益,但获得收益的同时投资者也不得不承担一定的风险。正所谓“鱼与熊掌不可兼得”,投资者怎样合理分配资金投资到不同资产,确定一个各类资产的投资额占投资总数额的适当比例,使投资者持有资产的总收益尽可能高并且风险尽可能低,如何计算组合投资的风险和收益以及怎样分配资产使让这两个指标达到一定的平衡是投资者亟待解决的问题。

大部分资产配置分析都建立在马科维兹最优证券投资组合理论的基础上。50年代和60年代初,美国经济学家马科维兹1952年在《财务学刊》发表了著名的“资产组合的选择”一文,其运用了均值-方差的分析方法。这一独创性的方法首次将数理分析运用于金融资产收益与风险关系的分析,为解决收益与风险的矛盾问题提供了一个全新的思路。

其主要思想是,根据每一种证券的预期收益率(用均值衡量)、风险(用方差衡量)和所有证券间的协方差矩阵,得到投资组合的有效前沿,这个有效前沿与投资者的效用无差异曲线的切点即为最佳投资组合。

2 模型简介

2.1 基本假设

(1)市场是有效的,证券的价格反映了证券的内在经济价值,每个投资者都掌握了充分信息,了解每种证券的期望收益率和标准差。

(2)投资者是理性的,即投资者厌恶风险而偏好收益。

(3)投资者具有单周期视野,不允许卖空和卖空。

(4)证券的收益率服从正态分布。

(5)无交易成本。

2.2 单一证券的收益与风险

ni=1Xi=1

即满足这两个约束条件的情况下选择组合的比例系数使组合的、方差最小化。对于每个给定的

Rp可以解除相应的σp,每一对(Rp,σp)构成标准差-预期收益率图上的一个坐标点,这些点连成的曲线即有效前沿。

2.5 最优投资组合

有效集向上凸的特性和无差异曲线(给投资者带来同样满足程度的预期收益率和风险的所有组合)向下凹的特性决定了有效集和无差异曲线的相切点只有一个,最优投资组合是唯一的。对投资者而言,有效集是客观存在的,而无差异曲线则是主观的,它是由自己的风险—收益偏好决定。

3 基于matlab的实证分析

下文将以一个任意选取的股票组合为例,分析无交易成本情况下的的最优投资组合比例:

3.1 单个证券的期望收益率

选择平安银行(sz000001)、万科A(sz000002)、国农科技(sz000004)、深圳A(sz000006)、神州高铁(sz000008)五只股票计算其期望收益率:E(R1)=-0.0024,E(R2)=-6.2616e-004,E(R3)=0.0152,E(R4)=0.0135,E(R5)=0.0023。

3.2 matlab操作

(1)在MATLAB中可以通过cov(RetSeries)函数计算协方差矩阵,其中RetSeries代表收益率矩阵,本例中协方差矩阵如表1。

(2)在MATLAB中通过调用frontcon(ExpReturn, ExpCovariance, NumPorts)求解有效前沿(不指定输出可以得到有效前沿曲线图),其中ExpReturn为收益率矩阵,ExpCovariance为协方差矩阵。NumPorts为有效前沿上输出点的个数,默认为10;可选项若无输入可用“[ ]”代替。本例中得到有效前沿如图1。

图1 有效前沿

(3)求解最优投资组合。

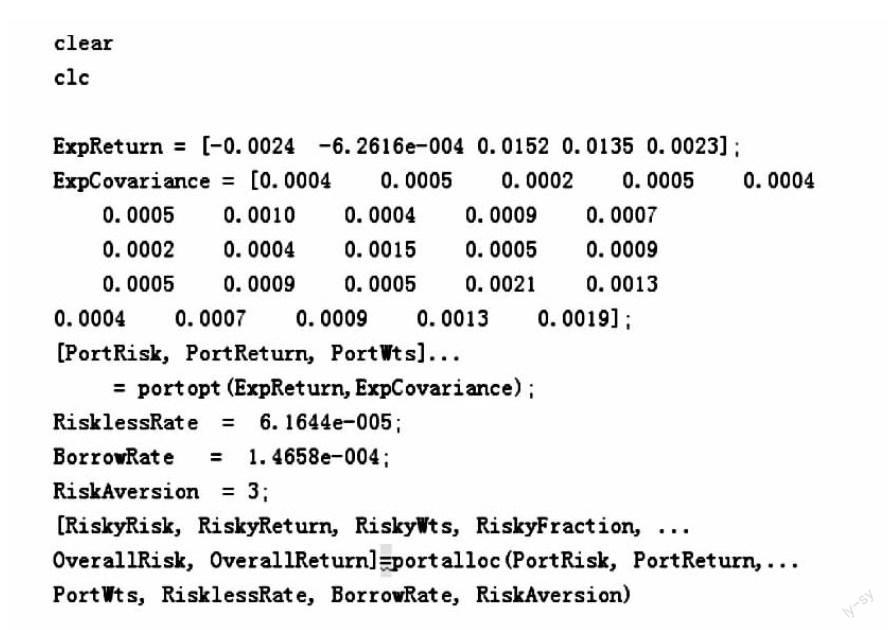

假设投资者风险厌恶系数为3,通过在MATLAB中如下的创立m文件,可以计算出相应的结果,如图2。

图2 最优投资组合m文件

输入参数的含义:ExpReturn表示资产预期收益率,ExpCovariance表示资产的协方差矩阵PortWts表示资产权重。

运行这个m文件可以得到如下输出结果:RiskyRisk=0.0322,RiskyReturn=0.0136,RiskyWts=0.0596,0,0.6446,0.2958,0,RiskyFraction=43367,OverallRisk=0.1397,OverallReturn=00587。

3.3 結论与建议

由以上输出结果可知:最优组合p的风险为00322,最优组合的期望收益率为0.0136,最优组合中的5只股票的权重分别为:0.0596,0,0.6446,0.2958,0,组合p中风险资产所占比重为:4.3367,总风险为:0.1397,总的期望收益率为:0.0587。所以,最优资产分配为:无风险资产:1-4.3367=-3.3367;平安银行:4.3367*0.0596=0.2585;万科A:0;国农科技:43367*0.6446=2.7954;深振业A:4.3367*0.2958=1.2828;神州高铁:0。这里,无风险资产所占比例为负,其含义是以无风险利率借入资产投资于其他股票风险资产。由于万科A股和神州高铁的期望收益率为负,理性投资者不会将资金投资于这两支股票而是更多地投资于期望收益率更高的国农科技。

4 结论

证券投资组合理论为现代投资组合理论奠定了基础,在马科维兹的基础上诞生了很多证券市场理论。马科维兹对风险因素形成了系统化的认识并提供了衡量方法。据此马科维兹提供了以均值-方差分析为基础的最大化效用的一整套组合投资理论。在证券组合中,可能出现单个证券的收益率和标准差数值并不理想但却被纳入组合中的情况。原因是它与证券组合中的证券相关性较小甚至是负相关。比如本文例子中的平安银行股票收益率很低,但其与组合中的其他股票的相关系数很小,也被纳入组合之中。当组合中证券的数量较多时,投资组合的方差大小更多地由证券之间的协方差决定,而单个证券的方差并不是主要因素。由此看来,投资组合方差的计算公式不仅解释了分散投资的合理性,也对分散投资起到了指导作用。

当然,马科维兹证券投资组合理论也存在一定的局限性。首先,理论假设的局限性,它给投资者规定了一个时间区间(时间眼界Time Horizon),在这个区间内风险和收益是静态数据。而现实中,瞬息万变的金融世界并不会出现静态的局面,于是,马科维兹的最优 组合可能不再是最优,甚至是无效的。但是,如果每个投资者都从实际出发,根据变化调整自己的资产组合,这就导致投资者的时间区间不同,与模型中的假设相矛盾。其次,逻辑的局限性,该模型的目的在于分散组合的风险但却不降低收益。这在整个证券市场上是无法实现的,因为非系统性风险客观存在,无法消除。部分投资者降低和分散的风险实际上转移到了另一部分投资者那里。最后,度量的局限性,以资产收益率的标准差作为衡量风险的标准实际上是考虑了市場风险,而实证分析表明证券投资还存在利率风险,道德风险等。

无论如何,有效组合和最优资产组合的概念都是现代投资理论的核心。马科维兹为投资者解决了如何评有效组合和选择最优资产组合提供了解决方法,即投资者可以运用二次规划这种简单的数学技术,可以对有效组合的预期收益,标准差等进行评估,再与投资者的无差异曲线相联系,便可以得出最优的投资组合。这一原来非常简单,但由于当时数据处理设备的局限性,对数量庞大的证券的有效组合进行计算很难实现。但随着科技的发展,运用计算机软件来处理就变得非常方便。

比如本文中运用的MATLAB,它是数值计算方面首屈一指的数学类科技应用软件。通过以上分析可以清晰得看到它的指令表达式与数学中常用的形式十分相似,故容易上手,用MATLAB来解决问题要比用C语言等完成相同的工作要简便快捷得多,适合没有太多软件操作基础的普通投资者用以分析投资组合的收益与风险,选择最优组合。

参考文献

[1]郑丕谔,杨灿.马科维兹投资组合的改进及其应用[J].辽宁工程技术大学学报(社会科学版),2006,(01):3032.

[2]刘燕霄.浅谈马科维茨证券投资组合模型[J].科技资讯,2006,(18):250251.

[3]朱孔来,曹圆圆.基于MATLAB的证券投资组合优化分析[J].统计与决策,2006,(21):137138.

[4]戴玉林.马科维兹模型的分析与评价[J].金融研究,1991,(09):5763.

[5]管鸿禧.马科维兹资产组合选择理论评述[J].经济学情报,2000,(05):5660.

[6]刘菲菲,游桂云.马克威茨投资组合理论在我国证券市场的应用研究[J].经济纵横,2008,(02):2931.

猜你喜欢

商情(2016年43期)2016-12-23 14:27:30

新教育时代·教师版(2016年25期)2016-12-06 08:05:56

商场现代化(2016年19期)2016-07-29 18:08:31

中国市场(2016年24期)2016-07-06 16:35:24

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

消费导刊(2015年4期)2015-06-23 16:59:32

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

数学年刊A辑(中文版)(2014年5期)2014-11-01 05:43:36

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38