我国企业社会责任报告框架构建的探讨

2015-09-17 08:38:10丁锐

成都大学学报(社会科学版) 2015年3期

丁 锐

(南京理工大学经济管理学院,江苏南京 210094)

我国企业社会责任报告框架构建的探讨

丁 锐

(南京理工大学经济管理学院,江苏南京 210094)

对企业社会责任的研究最早起源于20世纪初的英国,经过近一个世纪的发展,在世界范围内有关企业社会责任的界定与披露仍存在着许多的争议。然而在中国,虽然有近60%的大公司已经公布企业责任报告,但无论就社会责任报告的规范性、可比性、可读性、国际性、创新性等方面来说都处于参差不齐的水平,如何构建一个效率及效果兼容的社会责任报告体系来克服目前尚未成熟的体系所存在的问题成为当务之急。论文针对这些现状,借鉴财务会计概念框架的内容,构建了一个完整的定量与定性指标相结合、服务于各利益相关者的企业社会责任报告框架,以供管理决策层参考。

企业社会责任;理论基础;报告框架;保障措施

企业社会责任概念最早起源于20世纪初的英国,从著名的“贝利论战”到“企业社会责任之父”伯文对企业社会责任的重新定义,再到20世纪90年代全球兴起的社会责任运动,全球范围内对于社会责任的认识与时俱进。世界各国在快速发展的过程中越来越关注到环境及社会等问题,它们迫切需要将利益相关者的诉求提到企业管理的日程中,社会责任报告应运而生。企业社会责任报告作为连接企业内外部的桥梁,发挥了极为重要的作用。

然而在中国,企业社会责任框架的建设起步较晚,直至21世纪初,企业社会责任才开始得到广泛关注。经过十多年发展,虽然有近60%的大公司已经公布企业责任指标,但无论就社会责任报告的规范性、可比性、可读性、国际性、创新性等方面来说都处于参差不齐的水平。在这种背景之下,如何构建一个效率及效果兼备的全方位社会责任报告框架来克服目前尚未成熟的框架所存在的问题成为当务之急。

一、企业社会责任报告的理论基础

全球报告倡议组织(GRI)在G3版《可持续发展报告指南》中提出:可持续发展报告是以可持续发展为目标,对可持续发展目标的组织的表现进行计量和披露,从而对内外部利益相关者负责。根据报告反映社会责任信息的全面程度,可以分为广义的社会责任报告和狭义的社会责任报告。广义的社会责任报告是指企业通过报告反映其在某一方面或某些方面履行社会责任的所有形式,即单项社会责任报告。如环境报告、雇员报告及环境健康安全报告等。狭义的社会责任报告又称为综合性社会责任报告,它侧重于以一个综合的视角报告企业在各方面履行社会责任的情况。①关于社会责任包含的具体维度,目前学术界存在着很多种企业社会责任构成维度的划分方法,其中具有代表性的有以下几种理论:

(一)利益相关者理论

1963年斯坦福大学研究小组首次提出“利益相关者”这一术语并将其定义为:对企业来说存在这样一些利益群体,如果没有他们的支持,企业就无法生存。②此后在弗里曼、黑尔、琼斯、克拉克森等学者的不断研究下,利益相关者理论正式作为一种管理理论并应用于企业的管理实践中。目前世界范围内关于利益相关者概念的界定大致可以分成两个派别:一个派别以弗里曼(Freeman)为代表,他将利益相关者定义为“企业利益相关者是指那些能影响企业目标的实现或被企业目标的实现所影响的个人或群体”③。而另一派别以克拉克森(Clarkson)的表述最具代表性,他认为“利益相关者在企业中投入了一些实物资本、人力资本、财务资本或一些有价值的东西,并由此而承担风险,或者说,他们因企业活动而承受风险”④。

(二)三重底线理论

1997年,英国学者约翰·埃尔金顿(John Elkington)最早提出了三重底线的概念,他认为就责任领域而言,企业社会责任可以分为经济责任、环境责任和社会责任。经济责任也就是传统的企业责任,主要体现为提高利润、纳税责任和对股东投资者的分红;环境责任就是环境保护;社会责任就是对于社会其他利益相关方的责任⑤。企业在进行企业社会责任实践时必须履行上述三个领域的责任,这就是企业社会责任相关的“三重底线理论"。

(三)委托代理理论

委托代理理论的产生背景是建立在非对称信息博弈论的基础上的。委托代理理论的代表观点认为:随着生产力的不断进步,规模化生产取代了传统的手工作坊,委托代理关系开始出现。究其原因一方面是由于生产力发展使得分工进一步细化,权利的所有者由于知识、能力和精力的原因不能行使所有的权利;另一方面是由于专业化分工产生了一大批具有专业知识的代理人,他们有精力、有能力代理行使好被委托的权利⑥。在委托代理理论的指导下,企业可以通过这种契约关系来解决信息不对称的情况下如何既让委托人了解企业经营状况又可以尽量降低代理成本的问题。

三种理论分别为企业社会责任报告界定了适用对象和报告范围,并阐明了其产生的现实背景。利益相关者理论启示企业的社会责任报告应面向各利益相关者,以满足他们的利益诉求。同时企业社会责任报告应基于经济责任、环境责任和社会责任三个基本组成部分对外报送。

二、我国企业社会责任报告披露现状

本文以中国社会科学院经济学部企业社会责任研究中心2010-2013年四年来发布的《中国企业社会责任研究报告》和近年来我国企业披露的企业社会责任报告为依据,结合相关网站和我国专家、学者多年来的研究成果,发现我国企业披露社会责任整体质量不高,主要表现在:

(一)企业社会责任报告的篇幅长短不一

报告的篇幅可以在一定程度上衡量其详细程度,一篇高质量的社会责任报告往往需要大量篇幅,但是过多的篇幅不仅会增加企业的外部成本,而且降低了报告的可读性,因此一篇报告过长或过短都是不合适的。对近年来的数据分析可以看出,我国企业社会责任报告篇幅长短不一,在11-30页的报告数量最多,大约占到三分之一⑦。

(二)行业分布不均衡

由于各行业在生产方式、能源消耗方式等方面存在巨大的差异,因而报告主体行业分布呈现出不同行业间发布报告的数量差异较大,制造业企业发布社会责任报告数量最多,达505份,占评估报告的40.7%。而第三产业的金融保险业、社会服务业、信息技术业等行业发布的社会责任报告数量较少。

(三)区域分布相对集中

社会责任报告的发布数量在一定条件下与企业所处地区经济发展程度、基础设施配套情况、各项政策的开放力度等方面存在一定的关联。因此,往往经济发达地区的企业更愿意披露社会责任信息。我国企业社会责任报告主体区域分布极其不平衡,东部社会责任报告发布数量占到总体的67.8%,是最为集中的区域。

(四)企业组织性质以国有和国有控股企业为主

报告发布主体中,国有和国有控股企业比重之和超过50%,但比重趋于降低;民营和外资及港澳台企业发布报告的数量总体呈现增长趋势,其中民营企业发布报告数量占25.2%,同比增长41%。

(五)报告审验比例小

根据企业社会责任蓝皮书及相关数据分析表明,目前企业发布的社会责任报告经过第三方专业机构审验的比例不高。审验比例在2010-2013四年间最高的年度只有7.6%,报告的可信度受到质疑。

(六)报告介质主要是电子版

由于没有规定报告介质,大多数企业采用电子版或网页版方式进行披露。从近年来我国企业社会责任报告的分析来看,电子版和网页版报告呈上升趋势,而纸版报告数量比重同比下降。

三、构建我国企业社会责任报告框架

社会责任报告由于涉及到企业各利益相关方的诉求,需要协调好各方利益,因此企业要编制一份优秀的社会责任报告将是一个宏大、系统的工程。本文借鉴财务会计概念框架和体系,为社会责任信息披露建立一个基本框架,形成一个社会责任所应用的基本概念组成的理论体系,用以评估现有的报告规范、指导未来社会责任规范的制定和解决现有规范未曾涉及到的问题。

(一)社会责任信息披露的基本原则

企业社会责任信息披露应本着网站可见性、结构完整性、信息动态性、信息平衡性、信息可比性、访问友好性、视野国际化、经独立第三方审验等八项原则。具体来说,表现在:

1.网站可见性。要求企业应该在自己的门户网站首页明显位置设立“社会责任”专栏并及时披露相关信息,方便各利益相关者的查阅。

2.结构完整性。要求企业反映的社会责任信息披露具有广度、深度和可读性。

3.信息动态性。要求企业建立起良好的信息披露机制,及时把信息披露在网站及其他媒体的醒目位置并设置专人管理,定期查看专栏运行情况。

4.信息平衡性。要求企业不能仅仅披露所获荣誉等利好消息,同时也要把企业在社会责任履行方面的负面信息及时披露给利益相关者,以避免给他们带来不必要的损失从而降低企业的社会形象。

5.信息可比性。主要是指企业在社会责任表现方面的定性和定量信息要依据相对统一的规范披露,选择一致的口径;可比性要求企业在信息披露过程中兼顾横向可比性和纵向可比性两个方面。

6.访问友好性。要求企业加强专栏的建设,更多地从受众的需要出发,提高用户使用愉悦度。

7.视野国际化要求企业拓宽自己的视野,紧密跟踪全球经济、社会、环境方面的风向标。

8.经独立第三方审验提高了信息的可信度并且促进企业建立相应的问责机制,保护各利益相关者的利益。

(二)社会责任报告时空的界定

社会责任报告主要以会计年度(即公历1月1日到12月31日)为分期,这样的分期既可以方便利益相关者的查阅,也为企业衡量社会责任履行的成本效益比提供了便利。同时,报告也可以采用半年度、季度、月度的披露方式,在遇到突发的重大事项时应不再受披露时间的限制,应该及时向外界披露。

(三)社会责任报告信息内容的选取

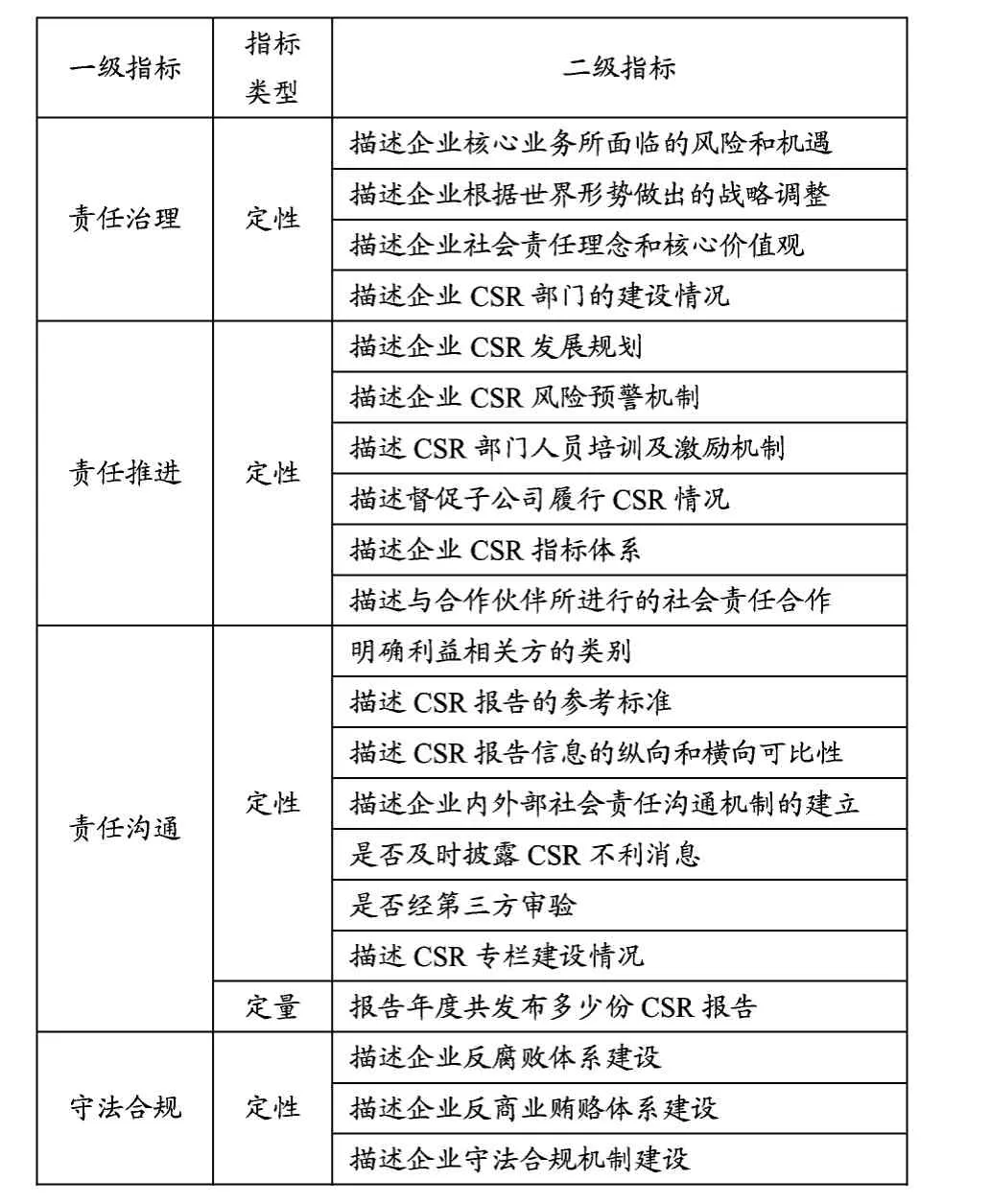

表1 责任管理指标

一个完整的社会责任报告应当包括以下内容:

1.公司简介。应包括对公司发展历程的追溯及旗下子公司的介绍、所获荣誉、公司领导层、公司组织结构、公司发展战略、公司文化董事长及高管致辞等内容。

2.责任管理。反映的是一个企业在社会责任战略设计、推进机制运行、沟通渠道的建设以及守法合规方面的管理情况,主要由责任治理、责任推进、责任沟通和守法合规四个二级指标来衡量。如表1所示。

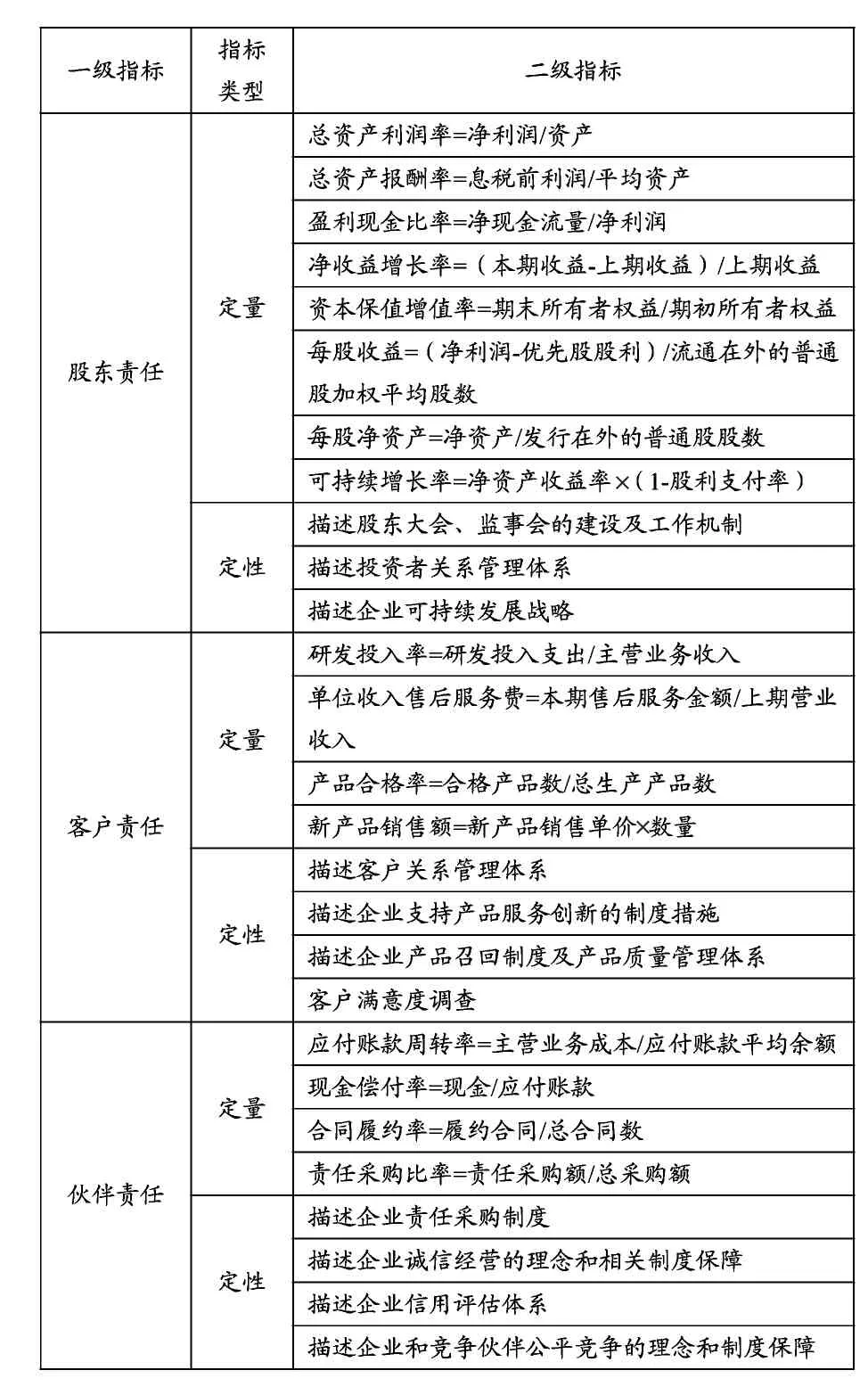

3.市场责任。作为经济社会中一员的每个企业都负有为市场提供高效率、低成本、有价值的产品和服务,遵守商业道德,提高自身财务绩效等责任。它是企业社会责任的重要组成部分,也是为企业履行其他方面社会责任提供资金的保障。基于利益相关者理论,依据企业履行社会责任的利益相关者将市场责任细分为股东责任、客户责任及伙伴责任。如表2所示。

表2 市场责任指标

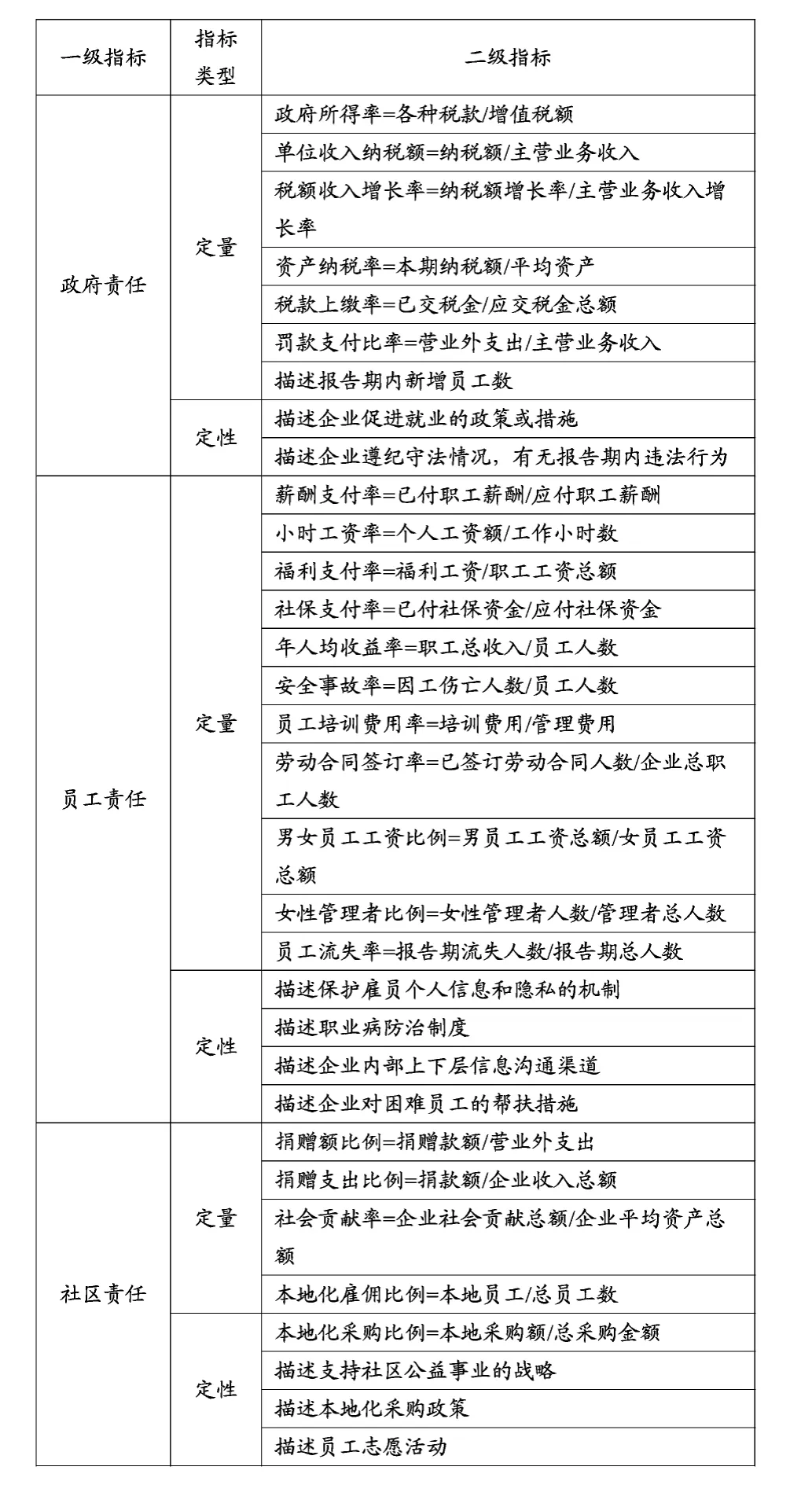

4.社会责任。社会责任包括政府责任、社区责任和员工责任三个方面。如表3所示。

表3 社会责任指标

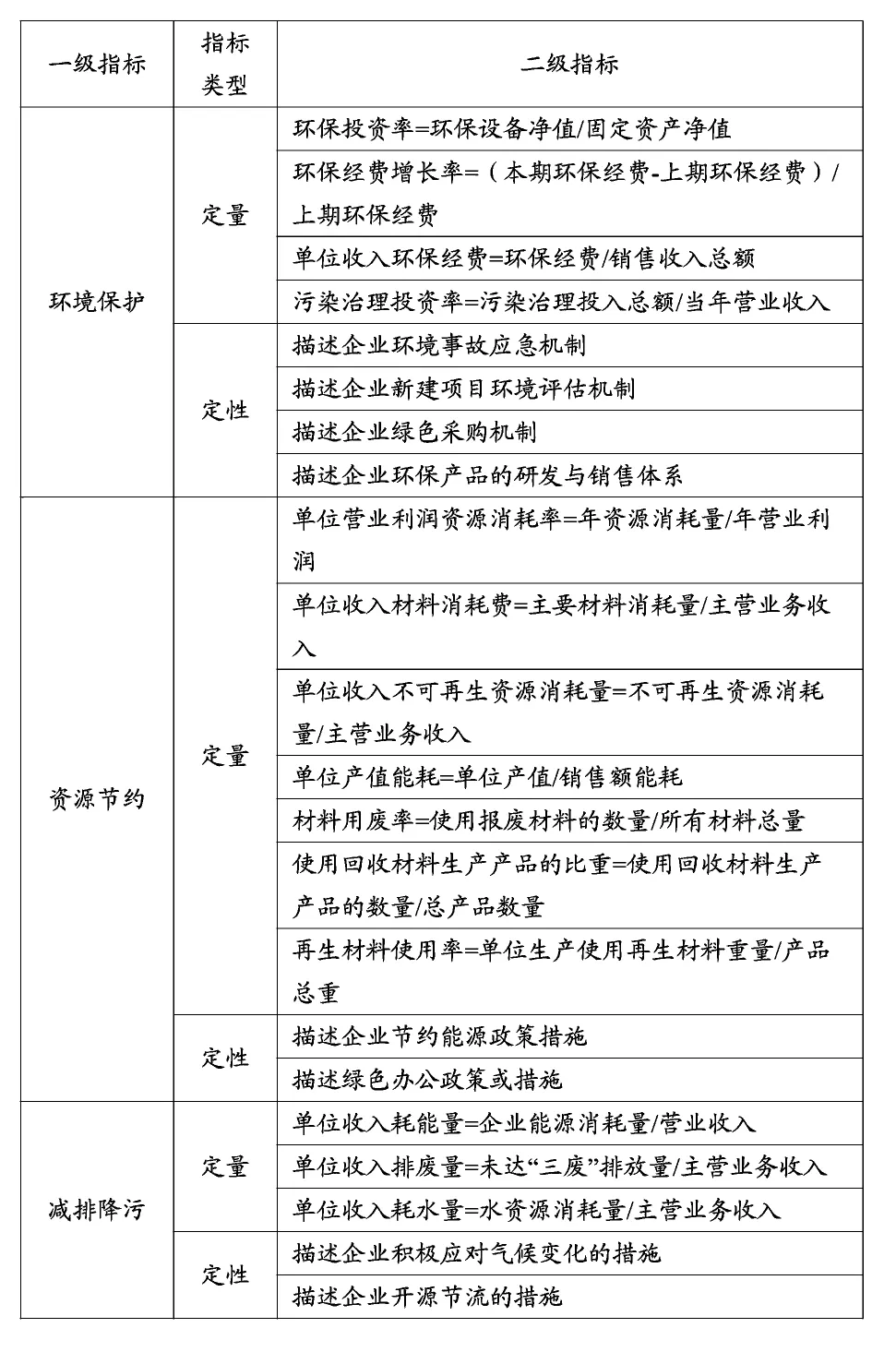

5.环境责任。是指企业在环境保护、资源节约和减排降污方面肩负的责任。如表4所示。

6.报告周期社会责任大事记(重大负面信息披露)。企业在报告期内应披露发生的社会责任正面及负面消息,以回顾企业报告期内的成就与不足、指引企业未来发展战略的制度提供依据。在大事记披露的过程中,尤其要注重负面信息的及时披露,并及时告知企业的弥补措施,以获得利益相关者的信任。

表4 环境责任指标

7.第三方证言。从对2013年1-10月的统计数据来看,经第三方专业机构审验的报告还不到8%,这表明我国社会责任报告的可信度有待提高。在此背景下,经第三方审验的报告不但可以提高报告的可信度,而且使得利益相关者能够获得更为可靠的信息。

8.意见反馈。本部分主要是采集读者对报告的评价及改进意见,便于企业更全面地了解受众的需要,不断完善报告的形式和内容。

四、构建我国企业社会责任报告框架的保障措施

我国社会责任报告体系在近二十年的发展中迅速成长,诸如宝钢、中石油、中国移动等中国企业已经走在世界社会责任信息披露的前沿。然而在广大的普通企业里,社会责任信息披露却不尽如人意。因此在综合分析我国企业披露现状的条件下,并充分借鉴西方企业施行社会责任报告制度的成功经验,对我国企业实施社会责任报告提出以下保障措施。

(一)发挥监管部门的规范和引导作用

我国的深圳证券交易所和上海证券交易所虽然分别在2006年和2008年发布《社会责任信息披露指引》,但是其不论在内容的深度、细化度还是适用范围的广度上都体现出不足之处。因此,政府及相关监管部门应该借鉴国内外学者的研究成果并结合我国企业的特点,将已有的《社会责任信息披露指引》细化,并出台配套的指引细则。此外,我国还存在缺乏针对非上市公司类的非公众企业的指引规范以及缺乏针对具体行业的指引规范。政府及相关监督部门应该一方面鼓励、支持和引导占绝大多数比例的非公众企业披露自身社会责任履行信息,另一方面也要出台适应于非上市公司的指引规范。在污染较为严重的行业或者是污染较少的服务业,政府也要把握他们各自的行业特点制定行业指引细则。

(二)促进企业自身社会责任体系建设

相比走在社会责任信息披露世界前沿的宝钢、中石油、中国移动等大企业,普通中小企业的社会责任意识还很缺乏或是停留在一个很低的水平,它们往往将社会责任仅理解为捐款之类的普通行为,而社会责任应是融入到企业文化理念、发展战略等方方面面的价值观。因此,企业的管理者应该意识到履行社会责任有利于企业的可持续发展,建立一个合理的治理结构,将社会责任的履行作为企业的生命线。

(三)发挥独立第三方审计作用

从早年的安达信、安然事件到最近的光大证券“罗生门事件”,这一个个事件的背后都是在企业内外部监管体系存在漏洞的情况下暴发的。由于企业社会责任报告和财务报告一样具有覆盖面广、社会影响广泛等特点,理应更应发挥第三方审计的作用,增强报告的可信度,为利益相关者提供决策有用的信息。

(四)推行各部门社会责任问责制

目前,在我国大多数企业中,社会责任职能部门的职责往往由其他相关部门代为履行,导致发生社会责任履行缺失的时候部门间相互推诿,给企业的社会形象带来不利影响。企业应该将社会责任职能分离出来,成立一个单独的社会责任部门来专门负责企业社会责任战略的制定、实施及反馈等工作。同时,明确企业中个人及部门的责任,实施社会责任问责制。

注释:

①崔征.解读第三代《可持续发展报告指南》[J].WTO经济导刊,2006(11):90-91.

②卢岚,刘开明.中国社会责任标准实施指南[M].化学工业出版社,2007.

③Freeman,R.E.& Evan.W.M.Corporate Governance:A Stakeholder Interpretation[J].Journal of Behavioral Economics,1990(19):337-359.

④Clarkson,M.A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92 -117.

⑤John Elkington,Cannibals with Forks:The Triple Bottom Line of 21st Century Business,Capstone,Oxford,1997.

⑥冼迪曦.基于会计视角的企业社会责任报告研究[D].广东工业大学,2012.

⑦本部分数据来自《金蜜蜂中国企业社会责任报告研究 2013》。

:

[1]邱玉兴.社会责任观视角下企业财务管理的变革[J].会计之友,2009(25):20 -22.

[2]高峰.西方企业社会责任思想的缘起与演变[J].苏州大学学报(哲学社会科学版),2009(6):25-28.

[3]冼迪曦.基于会计视角的企业社会责任报告研究[D].广东工业大学,2012.

[4]黄群慧,彭华岗,钟宏武.中国企业社会责任研究报告:2013[M].社会科学文献出版社,2013.

Discussions about Constructing the Framework of China’s Corporate Social Responsibility Report

DING Rui

(School of Economics and Management,Nanjing University of Science & Technology,Nanjing,210094)

Abstract:Corporate social responsibility concept originated in the early twentieth Century in Britain,after nearly a century of development,people in the world still cannot achieve agreement on its definition and disclosure.In China,although nearly 60%of the big corporate have released their social responsibility report,but the normativeness,comparability,readability of the reports are at uneven level,and they are not much international or innovative.Therefore,it is an urgent matter to construct a social responsibility reporting system which is compatible with the efficiency and effect to solve the problems existed in the current system.In view of the current situation,based on the contents of the conceptual framework of financial accounting,this paper constructs a report framework with the complete integration of quantitative and qualitative indicators which serves the various stakeholders for management's reference.

Key words:corporate social responsibility;theoretic basis;report framework;safeguard measures

F272-05;F272.7

A

1004-342(2015)03-42-06

2015-02-15

丁 锐(1993-),女,南京理工大学经济管理学院会计学硕士研究生。

猜你喜欢

研究生法学(2020年6期)2020-04-13 07:59:46

经济技术协作信息(2018年12期)2019-01-14 02:46:56

南方人物周刊(2017年32期)2017-10-28 22:48:36

南风窗(2016年26期)2016-12-24 21:48:09

能源(2016年3期)2016-12-01 05:11:17

中国卫生(2015年1期)2015-11-16 01:05:36

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48