母公司并购孙公司的实务及理论分析

2015-09-17 03:52中国广核集团有限公司财务部广东深圳518028

商业会计 2015年6期

(中国广核集团有限公司财务部 广东深圳518028)

企业集团是指母子公司以产权为纽带形成的非法人组织,母子公司的关系是以股权(产权)为前提的,以母公司拥有对子公司的控制权为基础。母公司取得子公司的股权主要有两种方式:企业合并和企业合并以外的其他方式。

随着我国经济市场化和国际化的发展,企业的收购兼并日趋复杂,客观上需要拓宽生产经营渠道,开辟新的投资领域或市场等。同时,在企业合并会计政策方面不断出现新的问题,如母公司从子公司处收购孙公司的控股股权,也即孙公司变为母公司的子公司,这种并购行为是否适用企业合并准则,直接关系到计量的结果。适用的具体准则不同,最终的会计计量结果也大不相同。

一、案例

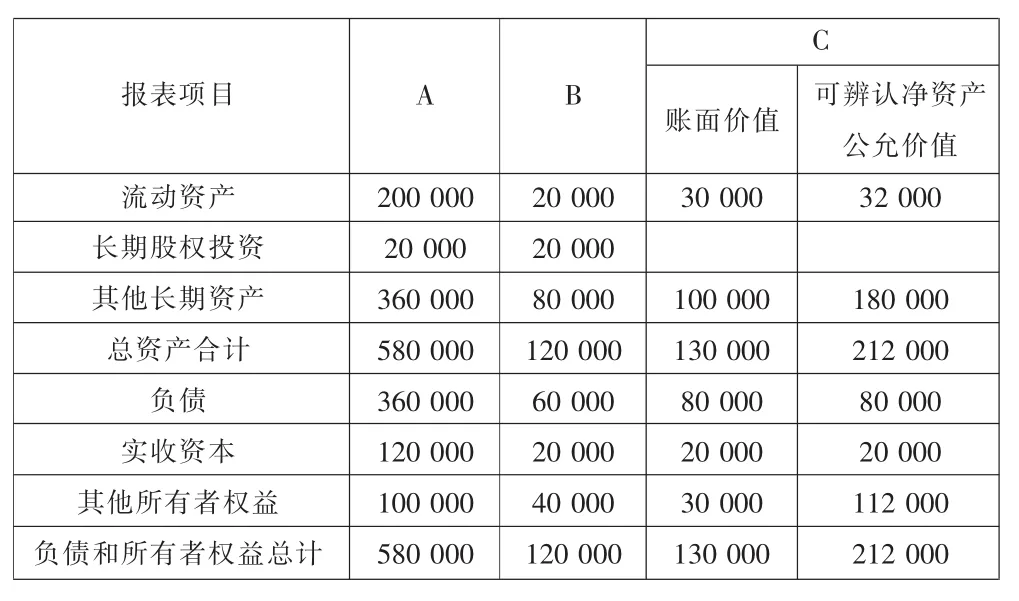

某集团公司A持有子公司B100%的股权,B公司持有孙公司C100%的股权,三家公司均执行企业会计准则。2012年1月1日,集团公司A以银行存款132 000万元购买了B公司持有的C公司100%的股权,假设B、C均为母公司投资设立的全资公司 (即非并购的),2011年12月31日,A、B、C公司资产负债表见表1。

表1 单位:万元

二、并购业务的会计处理方法

A公司的并购业务是否属于企业合并,一般有两种会计处理方法。

(一)该并购交易视同企业合并的账务处理

企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并的结果通常是一个企业取得了对一个或多个业务的控制权。构成企业合并至少包括两层含义:一是取得对另一个或多个企业(或业务)的控制权;二是所合并的企业必须构成业务。企业合并准则中将企业合并划分为两大基本类型——同一控制下的企业合并与非同一控制下的企业合并。

从实质上看,上述案例中A公司从其子公司B处购买C公司的全部股权,符合构成企业合并的两个基本条件:一是取得对另一个企业的控制权;二是所合并的企业必须构成业务。同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控制不是暂时性的。从最终控制方的角度看,其在合并前后实际控制的经济资源并没有发生变化,因此本案例有关交易事项不应视为购买,应作为企业合并进行账务处理。

从企业合并的定义实质看,是否形成企业合并,除要看取得的企业是否构成业务之外,关键要看有关交易或事项发生前后,是否引起报告主体的变化,即控制权是否发生变化。本例中并购行为发生前后对C公司的控制权发生了变化,即由B变成了A,特殊之处在于合并方为集团最终控制的母公司,而非集团最终控股母公司的下属子公司,从形式看好像并购前的最终控制方为A,并购后的最终控制方也为A,报告主体没有发生变化,但这也正是同一控制下企业合并的特点。其实并购前后的报告主体发生了变化,A并购前B需要编制合并报表(即B是报告主体),并购后B不需要编制合并报表(即B不再是报告主体,A是报告主体)。因此从实质看该并购交易是符合企业合并会计准则的。

我们再分析一下母子公司同一控制下企业合并的情况。假设集团母公司A将子公司D的股权全部卖给子公司E,转让前后均100%控股。则转让前D公司的报告主体为A,转让后D公司的报告主体为E,因此符合企业合并会计准则的规定,即有关交易或事项发生前后是否引起了报告主体的变化。但从另外一个角度看,交易后的最终报告主体仍为A,和上述母公司合并孙子公司的案例并没有实质性的区别。因此不应仅从形式上看就认为母子公司的顺向并购(母公司将子公司转为孙公司)符合企业合并准则(同一控制下的合并),而母子公司的逆向并购(母公司将孙公司变为子公司)不符合企业合并准则(同一控制下的合并)。

按照《企业会计准则第2号——长期股权投资》的规定,同一控制下企业合并形成的长期股权投资,合并方应以合并日应享有被合并方账面所有者权益的份额作为形成长期股权投资的初始投资成本。对于同一控制下的企业合并,合并方(A公司)在企业合并中取得的资产和负债,应当按照合并日在被合并方(C公司)的账面价值(指C公司在B合并报表中的账面价值,而非C公司个体账簿反映的账面价值,但本案例两者一致)计量,合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,应当调整资本公积,资本公积不足冲减的,调整留存收益 (本文只分析影响长期股权投资及所有者权益的账务处理)。

2012年1月1日,合并时,A公司对C公司长期股权投资成本的入账金额为合并日的C公司账面净资产余额,支付的现金对价与长期股权投资之间的差额计入资本公积,会计处理为:

(二)该并购交易视同非企业合并的账务处理

仅从形式上(从母公司角度看)分析本案例母公司合并孙公司的情况,并购前后均由母公司A编制合并报表(合并报告主体也为A,实际上并购前最终控制方A和B公司均是报告主体),因此该项并购交易不是企业合并(但实际上发生了合并行为,买卖双方的合并报表合并范围是发生变化的,只是因A是最终控制方好像没有变化,但至少一方的合并范围发生了变化)。

2012年1月1日A公司有关长期股权投资的会计处理(视同非企业合并)为:A公司应按照C公司2011年12月31日的公允价值入账(关联交易应该按照独立企业之间的公允价格交易)。

三、两种账务处理结果的比较

(一)从对母公司报表影响的角度分析

从上述分析中可以看出,方法一减少留存收益82 000万元,母公司报表所有者权益减少82 000万元;方案二母公司报表所有者权益未变化,银行存款和长期股权投资一增一减,对所有者权益无影响。因是集团内的并购交易,不应因此增加资产,即将孙公司未实现的收益体现出来,从谨慎性的原则出发,方法二可能高估资产,即母公司虚增资产82 000万元,同时虚增母公司所有者权益82 000万元。

(二)从对合并报表的影响分析

因集团内的并购交易,卖方增加的收益与买方减少的权益或增加的资产应该抵销,并购前后的合并报表的结果应该是一样的,即无论母公司合并孙公司在母公司单体报表上如何处理均应不影响合并报表的资产及权益。

四、结论

对于母公司收购孙公司股权的交易事项,如何认定交易的性质,《企业会计准则(2006)》、相关会计准则解释以及《企业会计准则讲解2010》均未明确涉及。《企业会计准则讲解2010》第二十一章《企业合并》中补充说明了同一控制下企业合并应把握的要点,其中与本文相关的有两点:(1)能够对参与合并各方在合并前后均实施最终控制的一方通常指企业集团的母公司,同一控制下企业合并一般发生在企业集团内部,如集团内母子公司之间、子公司与子公司之间等,因为该类合并从本质上看主要是集团内部企业之间的资产或权益的转移。(2)企业之间的合并是否属于同一控制下的企业合并,应综合构成企业合并交易的各方面情况,按照实质重于形式的原则进行判断。

综上所述,对母公司收购孙公司股权的交易事项,是否认定为企业合并均不影响合并报表,但对母公司的单体报表影响可能超过了重要性水平,鉴于企业会计准则和解释中均未明确涉及,笔者认为,母公司收购孙公司股权的交易事项应按照实质重于形式的原则视同企业合并,防止母公司可能出现的虚增资产或权益,并且同孙公司收购子公司的账务处理原则保持一致,从而避免本是同一交易事项出现不同的账务处理结果,影响报表使用者的判断。

猜你喜欢

现代职业教育·职业培训(2018年11期)2018-06-11

中国总会计师(2016年12期)2017-04-14

财会学习(2016年24期)2017-01-10

中国市场(2016年21期)2016-06-06

民间故事选刊·上(2016年5期)2016-04-07

进出口经理人(2014年1期)2014-01-21

中国纺织(2009年7期)2009-08-07

中国纺织(2009年4期)2009-05-21

微型计算机·Geek(2009年12期)2009-01-19