电商纳税会计处理问题探讨

2015-09-17 03:52长沙理工大学经济与管理学院湖南长沙410004

商业会计 2015年6期

(长沙理工大学经济与管理学院 湖南长沙410004)

一、引言

互联网虚拟商业行为改变了传统实体企业的交易方式,通过网络等电子手段进行各种交易活动的电子商务模式以其低成本、高效率、方便快捷等优势迅速发展起来。截至2014年6月,中国电子商务市场交易规模达5.8万亿元,同比增长34.5%。其中B2B交易额达4.5万亿元,同比增长32.4%,是网络市场的主要推动力。网络零售市场交易规模为1.08万亿元,同比增长43.9%,在社会零售品总额中占18.5%。中国电子商务已经形成了一个庞大的交易市场,随之而来的是对电商纳税的规范性问题。目前,由于对电子商务尚未制定税收征管法律,因此课税对象难以确定,税基难以可靠计量,税种税率难以定夺,电商纳税需要国家立法促进行业规范。而正确选择会计处理方式是规范其纳税的基础,需要我们积极探索电商纳税会计处理的有效方法。

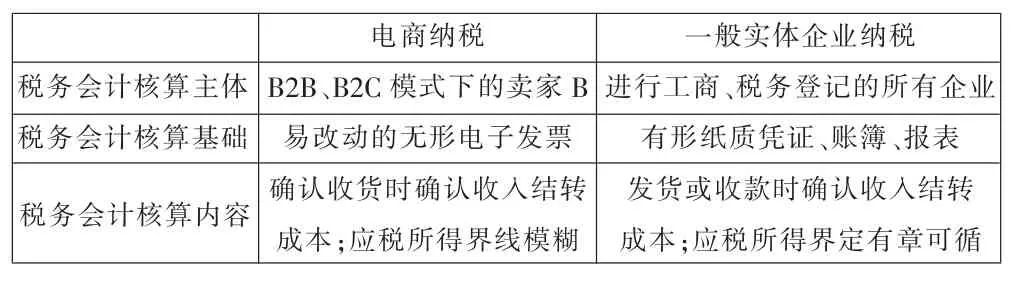

二、电商纳税与一般实体企业纳税会计处理的差异

(一)核算主体的差异

电子商务主要有B2B、B2C、C2C三大模式,其中,对C2C模式是否征税一直以来备受关注,从会计核算的角度来看,这个关注点就是会计核算主体的确认问题。

一般实体企业在成立时进行工商、税务登记,在实际经营业务发生时凭发票进行纳税申报并实际缴税,其会计核算主体为法人主体。

B2B、B2C模式下的卖家B为电商企业,如阿里巴巴、京东,这些卖家本身就是一个实体企业,只是借助了网络这个新型的销售渠道,且企业在成立时同样具有完备的工商、税务登记,因此,尽管目前缺乏专门的电子商务税法对电商企业的纳税问题进行规范,电商企业已按现行税法足额纳税,这两种模式下的卖家就是电子商务的税务会计核算主体。

C2C模式下的卖家C为个体经营者,以淘宝为典型代表,由于大多数是没有在工商局进行注册的个体散户,因此征税成本高、监管难度大,并且存在绝大多数小网店利润空间本身很小、无法区分交易物品是个人物品还是二手物品等诸多问题。对该部分商家征税尚未得到社会的广泛认可,到底属不属于电商税务会计核算主体部分存在着较大的争议。但对于实质为B店却挂着C店的头衔经营的电商企业,同样是电商税务会计核算的主体。

(二)核算基础的差异

一般实体企业的交易凭证为纸质发票,税务会计以实体企业实际存在的有形纸质凭证、账簿、报表作为会计核算基础,税收征管和税务稽查有理有据。但电商交易在网络这个独特的虚拟环境下采用无纸化方式进行,交易双方的购销合同和作为销售凭证的票据以数字信息的形式存在,该类数字信息取代了传统的纸质凭证、账簿、报表。电子凭证的生成、存储、传递、签字确认、修改等程序在很大程度上区别于一般实体企业的纸质凭证,虽便于存储、传递和取用,但同时容易被无痕迹修改而无法成为有效纳税凭据。电子发票的合法地位得到确认使其成为电商纳税的会计核算基础,但其无形性、不稳定性、易改动性使电子商务会计核算失去了传统会计核算的可靠性,同时直接加大了对电商税收征管和税务稽查的难度。

(三)核算内容的差异

税务会计核算的内容是企业的税务资金运动,主要对象是营业收入、经营成本费用、应税所得、税款的缴纳和减免。电商企业和一般实体企业在税款缴纳和减免方面的差异主要来源于税收政策的差异,这不是本文分析和讨论的重点。

营业收入、经营成本的确认时点直接影响纳税义务发生时间,一般实体企业在发货或收款时确认收入结转成本,纳税义务在发货或收款时发生。而电子商务的交易模式与传统交易不同,大多数学者认为应在买家确认收货,卖家收到货款或取得确切的收款凭证时确认收入结转成本,纳税义务的发生时间为确认收货时。

应税所得的界定直接影响税种的应用和税负的大小,一般实体企业的业务多为现行税制内的常规业务,确认为何种所得以及按何种税率征税均有明确的条文规定,异议较少。而电子商务大量税源尚缺乏明文规定,最为突出的就是无形的数字化商品交易性质的界定,确认为销售商品、提供劳务还是提供特许权使用费直接影响了增值税、营业税、所得税的应纳所得额大小。

表1 电商纳税与一般实体企业纳税会计处理的差异比较

三、电商纳税的会计处理方式

电商企业应纳税额的核算过程中,增值税销项税、从价定率的消费税、营业税的计税依据都以企业的收入为基础,企业所得税以企业所得为计税依据,但收入是影响企业所得的关键因素。电商企业的收入来源于销售商品收入、服务费收入、广告收入,其中销售商品收入是收入的主要来源,可见,对电商企业征税会计处理的探讨可从销售收入的确定入手。由于现行会计准则缺乏对电商企业收入确定的规定,且电商企业交易形式多种多样,因此产生了何时确认收入以及如何确认收入的问题。

(一)收入的确认时点

不同的交易付款方式下,收入的确认时点不同,以下分析选取最常见的三种付款方式。

1.货到付款。买家提交订单后卖家发货,买家确认收货后付款给快递公司,由快递公司将货款打到卖家的账上,和传统实体的验货付款类似。应在买家收货付款,且快递公司办妥汇款手续时确认收入。

2.付款发货。买家提交订单时在线支付货款给卖家,卖家发货,买家确认收货,表示交易完成,应在买家确认收货时确认收入。

3.第三方交易平台作担保。对于电商企业来说,销售商品的过程可细分为4个过程。第一步,买方提交订单,将货款支付到第三方平台;第二步,卖方发货;第三步,买方收货并确认,第三方支付平台打款给卖方;第四步,双方互评,交易完成。该种付款方式是电子商务主要的方式,也是我们分析和讨论的重点。因为第三方支付平台的存在,电商企业收入的确认时点有待探讨。在这四个步骤中,争议最大的就是第二步还是第三步确认收入。

在买方提交订单卖方发出货物时确认收入的理由在于,第三方平台能够提供合格的信用担保,一般情况下不会出现拖欠货款无法收回货款的情况,在买方确认收货或足够长的时间后系统自动打款即能收到货款,因此电商企业一旦发出货物收到物流公司返还的快递单号,就能表示已丧失了与货物所有权相联系的继续经营权和有效控制权,且收入成本都能有效的计量,可以实现对收入的确认。但不合理的原因在于物流途中货物有可能遭受毁损,且电商销售往往附带着7天无理由退换的销售条件,由此存在买方收货时因质量问题甚至主观上不满意要求退货的可能性,这种销售退货率比一般实体企业要高很多,一旦确认收入,面对购销纠纷是否沿用传统实体企业销售退回的处理办法,也是现行会计准则的空白区。更为谨慎更为合理的会计处理方法是在买方确认收货、卖方收到第三方支付平台资金时确认收入,现金收讫后真正实现了主要风险与报酬在所有权上的转移,收入成本能可靠的计量,符合收入确认的条件,因此,电商企业在第三步货款进账时确认收入。并且前面的讨论中并没有考虑因拒收需重新发货、被拒收并取消交易等退换货情况,加入后势必更加复杂。

(二)收入的会计处理

不同的交易模式下会计处理也会有所不同,下面来由浅入深,由易到难的一一讨论。

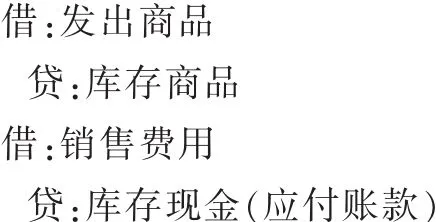

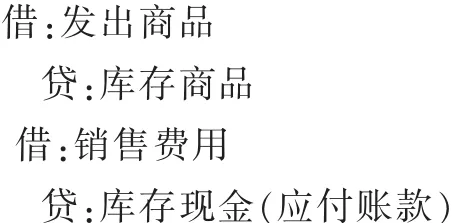

1.货到付款交易方式下,买家提交订单时,不需要做会计处理;卖家发货时,无论交易最终是否成功,先将货物成本记入“发出商品”账户,支付给快递公司的运费记入“销售费用”;买家确认收货支付货款时,卖家确认收入结转成本。会计处理如下:

(1)发货时,作发出商品处理,暂不确认收入。

(2)确认收货时,确认收入结转成本。

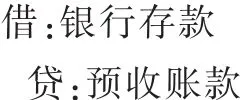

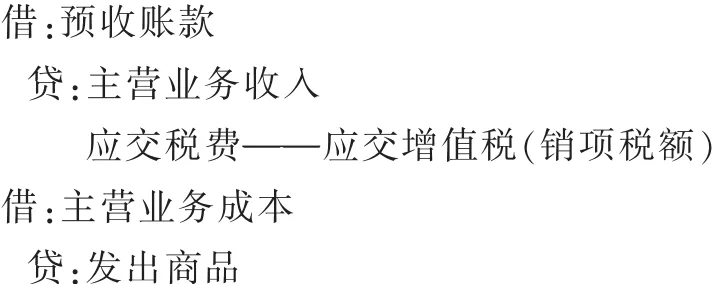

2.付款发货交易方式下,买家提交订单时,不需要做会计处理;收到在线支付货款,记入“预收账款”账户;卖家发货,同货到付款下的处理;买家确认收货时,卖家将预收款项确认收入结转成本。会计处理如下(发货处理同上,在此省略):

(1)收到在线支付款项时。

(2)确认收货时,确认收入结转成本。

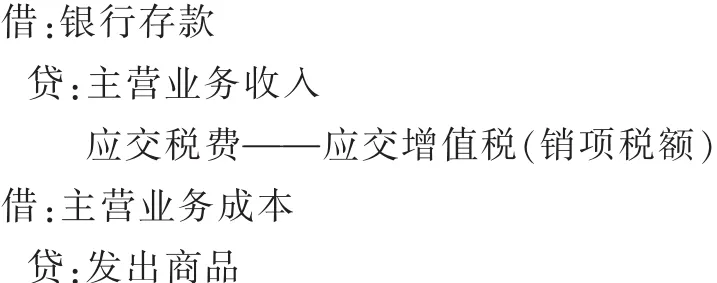

3.第三方交易平台作担保的交易方式下,买家提交订单,付款到第三方交易平台,不作会计处理;卖家发货,同上面两种情形的处理;买家确认收货,卖家确认收货结转成本,值得探讨的是将收到的款项记入何种账户。

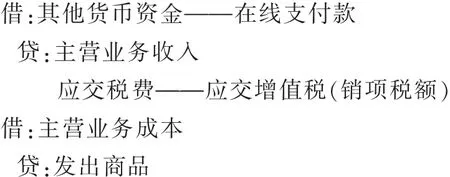

一般实体企业将款项计入“银行存款”或“应收账款”,但电商企业以第三方交易平台作为中介信用担保,而第三方交易平台是与银行合作的公司,并非金融机构,暂放在第三方支付平台的货款显然不适合记入“银行存款”账户。且电商企业不会出现交易成功但拖欠货款甚至不能收回的情况,因为第三方交易平台的存在就是为了规避卖方付款后无法收到货物的风险及卖方发货后无法收到客户货款的风险,由此看来,没有必要继续设置“应收账款”和“坏账准备”账户。笔者认为最为合理的处理是计入“其他货币资金——在线支付款”,这样既符合会计准则的规定,又符合业务事实。电商企业可参照以下过程进行会计处理:

(1)发货时,作发出商品处理,暂不确认收入。

(2)收到第三方支付平台划拨货款时,确认收入结转成本。

四、结论

伴随着互联网发展起来的电子商务极大地改变了传统实体企业的商业模式,借助于电子渠道进行销售的电商企业同一般实体企业负有同样的纳税义务,但电商纳税的会计处理在税务会计核算主体、税务会计核算基础、税务会计核算内容等方面和一般实体企业皆有所不同。本文分析了在货到付款、付款发货、第三方交易平台作担保三种最常见付款方式下收入的确认时点问题,并由浅入深的探讨了确认收入的账务处理流程,提出开设“其他货币资金——在线支付款”账户确认第三方支付平台收到货款。

当前,我国电子商务发展迅速,对电商纳税会计处理进行规范化的问题变得尤为重要,我国尚缺乏电商纳税会计处理准则,笔者认为,如果制定完备的会计处理准则,将有利于电商纳税会计处理的规范,有利于电商企业内部管理的完善,促进电子商务规范化发展。

猜你喜欢

华声文萃(2022年3期)2022-03-31

动漫界·幼教365(中班)(2022年3期)2022-03-11

作文中学版(2019年5期)2019-11-27

作文·初中版(2019年5期)2019-05-26

考试周刊(2018年10期)2018-01-19

现代经济信息(2017年8期)2017-06-03

电脑爱好者(2017年1期)2017-04-14

山东青年(2016年6期)2016-05-14

航空模型(2016年1期)2016-03-01

会计之友(2015年13期)2015-07-16