新能源上市公司财务绩效评价研究

2015-09-15 07:48王艳华广州科技职业技术学院管理系广东广州510450

商业会计 2015年2期

□王艳华(广州科技职业技术学院管理系 广东广州510450)

在大力提倡节能环保的环境政策下,新能源以其污染少、储量大、分布广、资源丰富等特点迅速成为人们关注的焦点。新能源战略已经成为各国发展的重要战略之一。本文以我国新能源上市公司的政策背景、行业发展现状为支点展开研究。

一、财务绩效评价体系的构建

(一)理论指标体系的初步构建

参考杜邦分析体系、EVA理论、管理用报表编制理论及相关文献研究,以全面性为宗旨,从盈利能力、营运能力、偿债能力、现金流量及发展能力五个维度初步确立包含23项指标的财务绩效评价体系。

(二)新能源样本公司的确立及数据收集

截至2012年6月份,中证网披露的新能源概念股上市公司83个。根据新能源产品业务收入及财务信息的可获得性,最终选取36家新能源上市公司为研究样本(数据来源于巨潮资讯网)。

数据正向化处理采用指标值减去适度值后的绝对值再取倒数,正向化公式为:

其中:Yi是正向化处理后的指标值,Xi是原始指标值,hi是指标的适度值。适度指标取指标的平均值(扣除5%的极大值和5%的极小值)。

无量纲化处理采用标准化法,公式为:

U表示指标的均值,V表示指标的标准差。经过标准化后的数据都是均值为0、标准差为1的标准化数据。

(三)财务信息披露质量与财务绩效相关性分析

Pearson简单相关系数是用来分析变量之间相关关系的方法,用SPSS分析软件对两者进行Pearson相关性分析。分析结果如表1所示。

表1 Pearson相关性分析

由表1可知,新能源样本公司的财务信息披露质量数据与财务绩效的Pearson相关性系数为0.125,小于0.3,说明两变量之间线性相关性较低,新能源上市公司财务信息披露质量对财务绩效影响较小。

(四)财务绩效评价体系的确立

经过相关性矩阵分析最终确定具有代表性的指标。盈利能力指标:每股收益、经营净利润;营运能力指标:应收账款周转率、流动资产周转率;偿债能力指标:经营性流动比率、营业现金流量比率;现金流量指标:营业现金比率、每股经营现金流量;发展能力指标:净经营资产增长率、净利润增长率、每股净资产增长率。

二、实证分析

(一)因子分析适用性检验

本文采用KMO检验和Bartlett球形检验对数据进行因子的适用性分析。

表2 KMO and Bartlett's Test

根据表2可知,指标变量的KMO检验值为0.787,大于0.5,适宜做因子分析。Bartlett球形检验的显著性水平Sig=0.000,小于 0.05,拒绝 Bartlett检验的零假设,原变量相关性系数矩阵与单位矩阵之间显著性相关,适宜做因子分析。

(二)确定因子方差贡献率及提取公因子

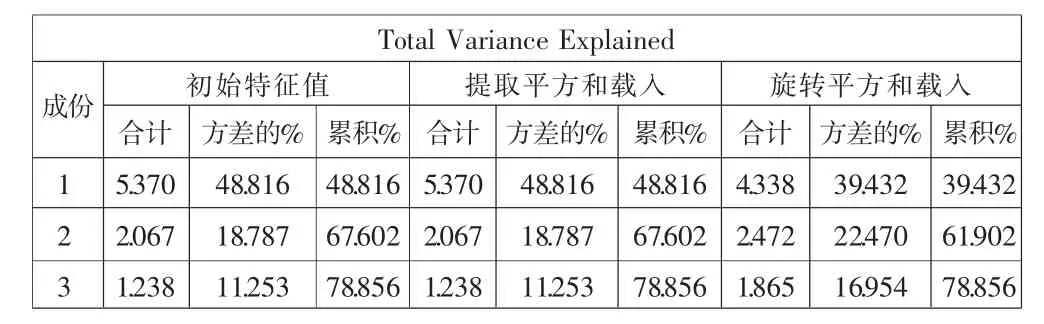

本文根据特征值大于等于1的标准提取公因子,前3个公因子的特征值都大于1,累计贡献率78.86%表示前三个公因子包含了所有原始变量78.86%的信息。指标间特征根与方差贡献见表3。

表3 特征根与方差贡献率

(三)因子解释与因子命名

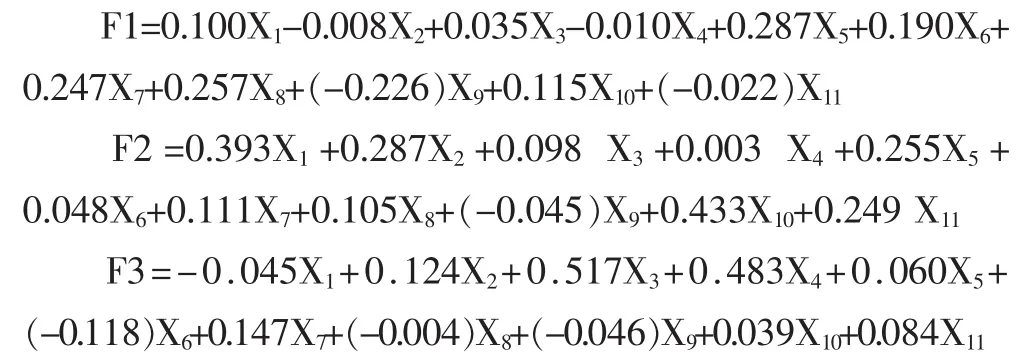

根据相关性较强指标归为一类的原则,对公因子进行命名:现金流量因子F1,权重39.432%,解释指标包括每股经营现金流量、营业现金流量、营业现金比率、经营性流动负债保障率、现金流因子;盈利效率因子F2,权重22.470%,解释指标包括净利润增长率、税后经营净利率、每股收益、每股收益增长率、盈利效率因子;营运效率因子F3,权重16.954%,解释指标包括应收账款周转率、经营性流动资产周转率。

(四)因子得分

为检验公因子之间的相关性,做出成分得分协方差矩阵。协方差矩阵表显示提取的三个公因子F1、F2和F3三者之间的协方差均小于0.001,说明提取的公因子之间没有线性相关关系,公因子的提取较为成功。根据因子得分系数矩阵得出因子得分表达式如下:

由因子得分可以建立上市公司财务绩效评价的综合评价模型:

其中,Hi代表了每个公因子的权重。因子权重代表了该因子解释原始指标信息能力的大小,权重越大,因子越能反映上市公司的财务绩效水平。

(五)新能源上市公司财务绩效排序

根据每个样本的因子得分和权重,可以得出新能源上市公司财务绩效综合得分:G=39.432%×F1+22.470%×F2+16.954%×F3

由以上三个因子的权重来看,现金流因子所占比重最大,其次是盈利效率和营运效率,说明现金流是企业可持续发展的保障,也是企业提高偿债能力的基石;盈利能力是企业的目的和动力,为企业提供正现金流量;营运效率说明企业资产的利用率,利用率越高,获利能力越好,越能产生现金流。三个因子之间相互联系、相互制约,共同反映了新能源上市公司的财务绩效水平。

根据因子得分协方差矩阵、因子得分系数矩阵及因子权重,计算样本公司综合财务绩效水平得分,其中综合排名前五位的分别为金刚玻璃、长青集团、粤水电、亿晶光电和精 功 科 技 , 得 分 分 别 为 1.467118、1.374054、1.370861、1.245730、1.222583。金刚玻璃现金流量水平及盈利效率较好,但营运效率稍差;长青集团、粤水电、精功科技的盈利效率及营运效率均较高,但现金流量得分均为负,现金流量水平较差,是企业以后重点关注和提高的方面。

三、实证研究结果检验

将实证排序与各样本公司平均每股市价、平均市盈率、平均市净率排序结果进行拟合度分析。选取中证网2011年9月至2012年9月披露的各公司四个季度平均数据,先对单项平均指标进行排序,再将排序结果与实证研究结果进行Friedman拟合检验。

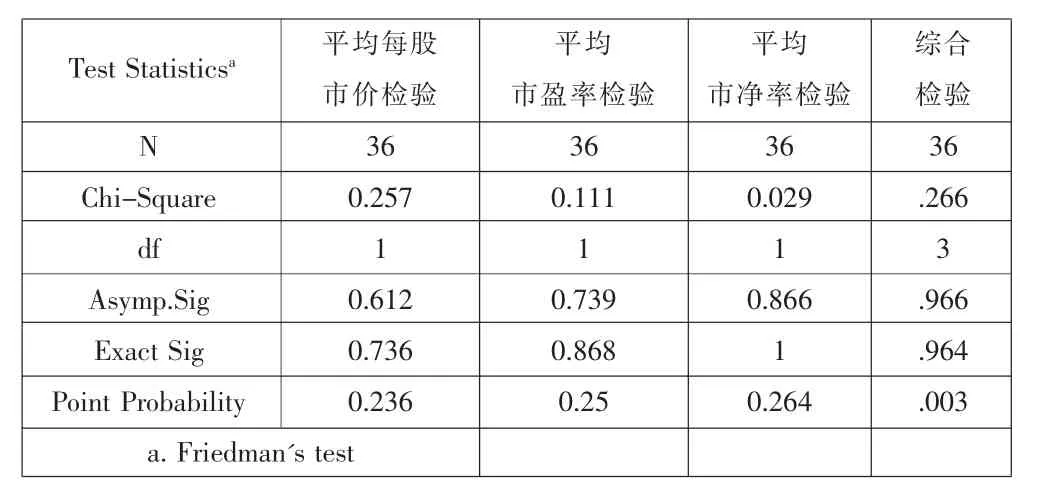

将实证结果与平均每股市价、平均市盈率、平均市净率排序结果进行Friedman检验,如表4所示。

表4 Friedman检验结果

Friedman检验结果表明,样本公司的实证排序与平均每股市价、平均市盈率、平均市净率排序及综合排序均没有显著差异,精确计算的显著性水平p值均大于等于0.736,大于显著性检验水平0.05,拒绝接受零假设。

其中,平均市净率的精确计算的显著性水平最高为1.000,拟合度最好;平均市盈率的精确计算的显著性水平为0.868,居中;每股市价的精确计算的显著性水平最低,为0.736。这在一定程度上反映了市价易受到宏观环境、政策、计算方法等因素的影响;而市盈率则是由市价和每股收益计算而来,一定时期内每股收益的值固定不变,主要受特定时期的净利润影响,受到外界影响相对较小;市净率受每股市价和每股净资产的影响,每股净资产与公司的财务政策、股票政策有关,而两者短期内通常不会有大的变动,每股净资产值也相对稳定。所以检验结果符合常理,具有一定可信度。

四、结论

根据以上研究分析,可以得出以下结论:

1.评价体系具有很强的针对性。通过对国内外财务绩效评价成果的研究,建立较为全面的财务指标体系,收集样本公司2010-2011年的指标数据,根据指标数据的相关性分析确立指标体系,使评价体系具有很强的针对性和实用性;编制管理用报表收集财务数据,使研究结果更能反映企业真实的经营成果、财务绩效。

2.新能源上市公司信息披露质量对财务绩效影响不大。信息披露质量不能显著地影响企业的盈利能力、偿债能力、营运能力、现金流水平以及发展能力指标;同样,良好的企业的财务状况和经营成果,不能很好地促进企业信息披露质量的提高。

3.新能源上市公司资本结构不够合理,财务绩效水平差别较大,缺乏一定的财务风险管理能力。自有资本比重较大,虽然在很大程度上降低了企业的财务风险,但也失去了财务杠杆带来的收益;分项指标发展不均衡导致综合绩效水平差别较大;公司缺乏风险管理能力,易受政策、市场等因素的影响。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

名家名作(2021年4期)2021-05-12

科普童话·学霸日记(2020年1期)2020-05-08

小天使·一年级语数英综合(2019年2期)2019-01-10

中国知识产权(2018年12期)2018-12-29

中国知识产权(2017年5期)2017-05-25

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

中小企业管理与科技·下旬刊(2009年4期)2009-06-30