税务文化评价模型的初步研究

2015-08-13 05:16:15尹可

中国经贸 2015年11期

【摘 要】为了评价当前我国税务文化的建设质量与效益,本文设立了相关的评价指标体系与评判标准和一个模糊综合评价模型。通过对模型的简单应用,找出了加强税务文化建设的着手点,也为评价税务文化建设成果提供了一种全新的理论与实践相结合的方法。

【关键词】税务文化;评价指标;模型

一、税务文化的概念

税务文化是税务机构和公民组成的特殊文化主体,经过长期的税收实践活动后,逐步积累的物质条件、行为方式、法律制度与价值理念等的总和。根据这个概念,也可以把税务文化进一步细分为税务价值、税务制度、税务行为和税务物质四个部分。税务文化建设水平的高低可以直接或间接地影响我国政治、经济、文化的发展。先进的税务文化在促进税收更加平等与公正;提高税务机关征管水平和促进企业合理进行纳税筹划,降低征纳税成本;提高纳税服务水平,和谐税收征纳关系;提升国家文化软实力与国际形象等方面有着积极作用。

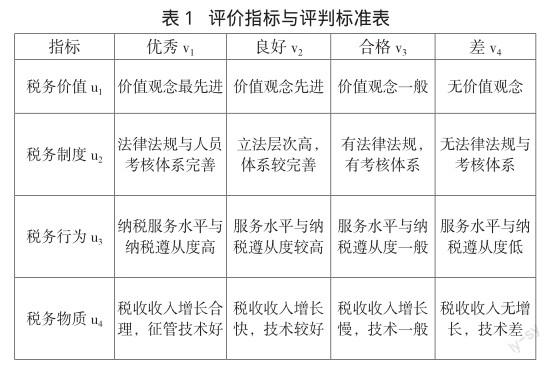

二、评价指标与评判标准的建立

虽然税务文化的评价指标是多元的、模糊的,但本文只采用一级指标,利用模糊数学综合评价方法,建立模糊综合评价模型。如要评价一个具体机构的税务文化建设水平,可以确定税务价值、税务制度、税务行为、税务物质四个指标。在评价指标中,选择排序性的评价等级 “优秀、良好、合格、差”,并给出相应的分值“7分、5分、3分、1分”, 在实践中可根据实际情况改进评判标准,见表1。

三、税务文化评价模型的简单设计与应用

1.由领导者、税务学者、纳税人等30人成立专家评估组,确定税务文化评价的因素集U。该评估组一致假定评价指标集U=(u1,u2,u3,u4)=(税务价值、税务制度、税务行为、税务物质)。

2.评估组一致确定税务文化的评价等级集V=(v1,v2,v3,v4)=(优秀,良好,合格,差)=(7,5,3,1)。并根据实际情况,评估组采用德尔菲法确定各个基本评价指标的权重A=(a1,a2,a3,a4,a5)=(0.2,0.3,0.3,0.2)。

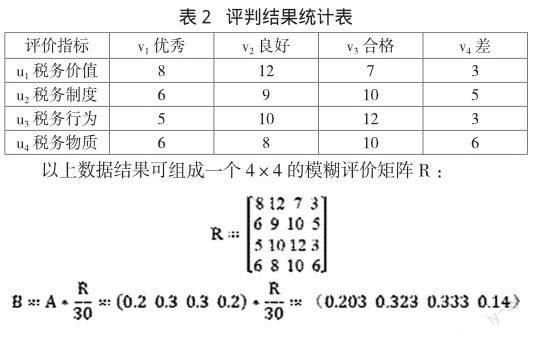

3.求出模糊评价矩阵R和评价结果B。通过参照表1,评估组成员对税务文化的四个基本指标分别作出独立的评判,如表2。

显然,0.203+0.323+0.333+0.14=1,这是最终的评价结果。由此可见,有20.3%的人认为税务文化建设得优秀,32.3%的人认为良好,并以此类推。再按照最大隶属原则,综合确定税务文化建设水平为合格。

四、建立税务文化评价模型的意义

1.为研究税务文化提供一种创新思路。当前已有很多专家学者从宏观、微观层面、税收与经济、社会发展需求等方面对税务文化进行了深入的探讨研究,也提出了相应的税务文化理论,但是很少研究税务文化的评价模型。因此,建立评价模型为进一步研究税务文化提供了一种全新的思路。

2.引导税务文化建設实践活动。为了实现从理论到实践的突破,税务工作者都积极进行着税务文化建设实践活动,但是各级税务机构的建设水平参差不齐,且各地协调合作差,共建力弱,导致发展不均衡,建设效果不明显。如果有一个科学的评价模型就可以评价其建设的质量与效益,找出缺陷,采取相对应改进措施。税务文化评价模型也可以引导纳税人维护自身的合法权益,督促税务机构提高纳税服务水平。

参考文献:

[1]毛云芳,林擎国.现代税收文化内涵及其建设的再探讨[J].税务与经济,2005(1):24-26

[2]陈伟.河南省税务文化评价体系研究[J].河南财政税务高等专科学校学报,2008(8):9-11

作者简介:

尹可(1985-),女,汉族,湖南益阳人,经济学硕士,单位:华南农业大学珠江学院,研究方向:财政税收。

猜你喜欢

童话王国·奇妙逻辑推理(2024年5期)2024-06-19 16:03:38

成都医学院学报(2021年2期)2021-07-19 08:35:14

中学生数理化·七年级数学人教版(2020年10期)2020-11-26 08:24:50

数学物理学报(2020年2期)2020-06-02 11:29:24

科学与管理(2016年5期)2016-12-01 19:18:45

中国市场(2016年40期)2016-11-28 04:01:18

商(2016年33期)2016-11-24 23:50:25

中小企业管理与科技·上旬刊(2016年10期)2016-11-15 09:44:40

中国市场(2016年38期)2016-11-15 00:01:08

光学精密工程(2016年6期)2016-11-07 09:07:19