个人住房贷款还款及投资方法研究

2015-08-10 01:56:08蔡雪琴

当代经济 2015年35期

○蔡雪琴

(江西科技师范大学 江西 南昌 330038)

一、商业贷款及公积金贷款概述

个人住房商业贷款是指购买本市住房的具有完全民事行为能力的自然人,以其所购买的该产权住房作为抵押,或者提供商业银行认可的其他保证而向银行申请的贷款。公积金贷款则是指缴存住房公积金的职工在购买住房时享受的贷款,国家规定,凡缴存公积金的个人均可申请该贷款。2015年我国住房公积金条例规定,使用公积金的职工个人必须连续缴纳公积金6个月以上。由于住房公积金贷款的资金包括职工缴存的和职工单位为职工缴存的,且最终均属职工个人所有,因而其贷款利率较商业贷款利率低,能大大减少成本。

二、南昌市个人住房贷款融资及还款方式的案例分析

1、案例背景

个人住房贷款是指银行为方便借款人购买自用普通住房而向其发放的贷款。银行在发放该贷款时,会要求借款人提供担保,若借款人未按时归还欠款本息,银行将有权对其抵押物进行依法处理。然而,个人对于申请的住房贷款融资及还款方式的选择不同,也将带来不同的成本效益。

南昌某青年A,大学毕业一年,现工资为4000元,其女朋友B工资2500左右,工作基本稳定,现两人准备结婚,想购置一套新房,他们看中一套面积90平米的小商品房,三室一厅,每平方米价格是9000元,位于城区,工作方便。商家提供两种付款方式:一次性付款和银行贷款,如采用一次性贷款,将提供房款3%的折扣优惠,在贷款金额方面:银行规定建筑面积在90平方米以上的,最高贷款金额为所购住房成交价格的70%;建筑面积在90平方米及以下的,最高贷款金额为所购住房成交价格的80%。考虑到现有资金5万,向父母及亲戚朋友借了10万后,A、B决定使用公积金贷款及商业组合贷款的形式支付余下的款项。

2、案例分析

目前各大商业银行按揭贷款计息存在浮动利率及固定利率两种,浮动利率我国实行的是下限管理,上不封顶,下限利率水平一般为相应期限档次贷款基准利率的0.9倍。固定贷款利率是指由借款人与银行约定一个利率,在借款期内,都以该利率计息,而不管央行的基准利率如何调整。

表1 2015年1月中国农业银行固定利率与中国人民银行基准利率对照表

由于A选择了在中国农业银行进行购房担保借款,因此,以该行的政策为基础。由于实际贷款利率,中国农业银行会根据借款人以及贷款的综合情况确定。而每个人的情况不同,申请的贷款业务不同,因此,中国农业银行批复的贷款利率也就不同。同浮动汇率相比,固定利率的最大特点显然是不随行就市。由于银行提供的固定利率要明显高于浮动利率,以便容纳未来时间的利率多次上升的可能,所以,固定利率贷款的风险就在于,借款人要能够预测到在贷款周期内:

(1)贷款利率的升降趋势;

(2)浮动利率什么时候能够超过固定利率;

(3)浮动利率能超过固定利率多长时间。

利率水平仅是影响借款人还款的因素之一,选择固定利率或浮动利率房贷,还需要考虑其他一些重要因素,如与利率形式相伴的贷款期限的长短、借款人的预期收入状况等。根据其贷款情况可进行如下比较分析。

等额本息还款法要求借款人每月偿还相等金额的贷款本息。设:y是贷款所需总额,n是贷款期数为,i是贷款周期利率,则:

表2 等额本息、等额本金还款情况比较表

月还款额=yi(1+i)n[(1+i)n]-1

还款总额=月还款额×还款期数

利息总额=还款总额-贷款本金

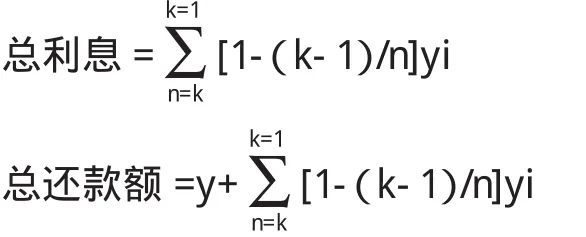

等额本金还款法,即借款人每月等额偿还本金,贷款利息随本金逐月递减,还款额逐月递减。设贷款总额为y,贷款期数为n,贷款周期利率为i,已还至第k期,则:

月还款额 =y/n+[1-(k-1)/n]yi

月还款本金=y/n

月还款利息 =[1-(k-1)/n]yi

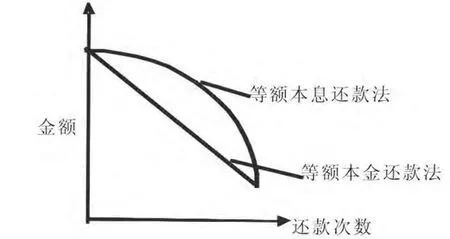

通过等额本息还款法和等额本金还款法,银行都是按照借款人实际占用贷款额和规定的利率计算应收取的利息。如果不考虑时间因素,从表中可看出,还款方式一致的情况下,贷款期限越长,还款总额越多;而还款年限相同情况下,等额本息还款方式下的还款总额高于等额本金还款方式的还款总额。

图1

对于这两种方法,每期还款金额都随着还款次数的增加而减少,但等额本息还款法下偿还的金额缓慢减少,为曲线向下,而等额本金还款法下则为直线向下,因此比较两条线与坐标轴围成的面积,必有等额本息还款的大于等额本金还款法下的,即总还款额,等额本金所需偿还的较少。

3、案例解决

通过比较还款方式及还款年限,A、B两人估算了一下他们的还款能力:在还款期前两年,他们的月收入总计为6500元,每月的支出大概总共为2500元,此后,随着工作年限的增加,他们的收人会有一定的增加,但同时他们抚养小孩、赡养父母的费用支出也会相应增加,因此预期在近期内他们的还款能力将维持在4000元(2500—6500元)左右。在贷款期限方面:银行规定贷款期限最长不超过30年;借款人年龄与贷款期限之和最长不超过70年。由于公积金贷款额度需要考虑所购住房及借款人情况,因此根据公积金计算公式,利用公积金能贷到567000元资金。考虑到不想长期处于还贷压力下,他们选择贷款期限为20年,贷款方式为等额本息还款。据此,计算出每月还本付息额为3361.68,而20年后所还本息总额为806802.42元。

此外,除去自有资金,以及借来的欠款还有93000元的房款未筹集到,于是A决定向银行申请商业贷款,以所购房屋为抵押,因此购置该房A决定最终采取商业性贷款与公积金贷款组合的方式。考虑到剩余资金不足,A、B选择了等额本息还款方式,并选择浮动利率进行利息计算,以借款发放日中国人民银行同期同档次人民币贷款基准利率为基础上浮百分之十后确定。因此,可以看出当基准利率上调时,选择固定利率计息还款所支付的利息更少;反之,下调时,浮动利率计算的利息更少。贷款期限方面,为了降低生活压力,在规定的最长期限30年下,A、B决定贷款期限为8年。对于商业贷款的部分,中国农业银行利率为基准利率的1.1倍,将此数据输入房贷计算器得月还款额1232.14,所需还款总额为118285.39。

合同规定,要求借款人提供担保,包括借款担保和抵押,并规定存在以下违约责任时需支付赔偿、违约金,严重的话撤销借款合同,主要涉及将借款用作他用、提供虚假材料、担保人和借款人不能正常履行义务等情形。因此,贷款人在办理住房抵押贷款时,必须意识到其潜在的风险。对于提前还款方面,在确定是否要提前还款时,应计算提前还款时所需还款金额M 1与未提前还款剩余还款额M 2两者的大小,如果M 1>M 2,不适合提前还款;若M 1 假定A、B在5年后工资均有所增长,且双方工资总额达到1万,考虑到公积金贷款利率低,他们先用手头上的几万积蓄偿还住房贷款,针对提前还款情况,中国农业银行规定,对于在借款实际发放之日起36个月内提前还款的,需加收一个月的贷款利息。因此,A、B选择五年后归还本息,不涉及违约金,且自身没有更好的投资选择,商业贷款利率又偏高的情况下,选择提前还款是可以进行的。 [1]安晓华:浅析住房公积金贷款利率及利息[J].内蒙古科技与经济,2015(7). [2]齐延艳:个人住房按揭贷款还款方式的比较选择[J].会计师,2011(1). [3]谢艳霞:个人住房公积金贷款还款方式研究[J].中国房地产,2013(10).

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

中共济南市委党校学报(2018年3期)2018-08-13 08:50:32

时代金融(2018年36期)2018-07-13 01:59:19

金融经济(2018年4期)2018-05-07 09:35:18

方圆(2017年5期)2017-03-28 10:32:20

数学学习与研究(2017年2期)2017-03-06 09:27:30

中老年健康(2014年3期)2014-04-29 12:10:07

——买房还息的小技巧

乡村科技(2014年19期)2014-03-03 19:32:33

黑龙江水利科技(2012年4期)2012-03-20 06:27:56

数学教学通讯·小学版(2009年11期)2009-05-31 08:24:52