融资结构对公司价值影响的实证研究——来自沪市A股上市公司的经验数据

2015-12-26 08:41:40李文新

当代经济 2015年35期

○李文新 刘 菊

(湖北工业大学经济管理学院 湖北 武汉 430068)

融资结构对公司治理至关重要,合理的融资结构可以有效降低企业的融资成本和融资风险,改善治理结构,促使企业创造价值最大化。自1950年代MM理论诞生以来,关于融资结构的理论和实证研究一直方兴未艾,Harris和Raviv(1991)基于对美国上市公司样本的研究认为公司的破产风险、固定资产比例、投资发展机会等对资本结构有影响。Frank和Goyal(2003)研究发现,以公允价值计量的财务杠杆对公司绩效产生负面影响,以历史成本计量的财务杠杆对公司绩效则产生正向影响。Johnson等(2000)研究认为,控股股东可能为追求自身利益通过实施隧道行为(主要指内部交易行为,如资产转移、证券回购等)侵害其他股东权益,所以较高的股权集中度不利于企业价值的提高。2000年以来,国内学者关于融资结构的研究成果逐渐增多,但针对融资结构与公司价值的实证研究尚不多见。本文利用沪市A股上市公司的抽样数据,实证研究债务融资和股权融资对企业价值的影响,根据实证研究结果剖析我国上市公司融资结构存在的问题,提出优化建议。

一、研究假设

1、债务融资与企业价值关系假设的提出

由于短期负债流动性强、偿还期限短,会在某种程度上增加经理人短期内偿付现金的压力,从而促使他们调动工作积极性,为公司创造更多的效益。根据Jensen(1986)的自由现金流理论,负债融资能有效约束高管层无序使用自由现金流的行为,提高公司治理效率和效益。综上提出假设1:我国上市公司短期负债比例与公司价值呈正相关关系。

相比商业信用,银行借款条件苛刻、审批程序复杂,对于银行借款的长期借款而言,由于债务期限长,经营风险与不确定性增大,银行从自身利益考虑,必然会提高利率,对借款资金的用途进行严格的控制,导致企业财务费用增加,成本上升;再加上目前我国市场经济制度以及相关法律法规体系不够完善,商业银行不能充分有效地发挥其应有的相机治理作用。综上提出假设2:我国上市公司银行借款比例与公司价值呈负相关关系。

商业信用主要依靠的是债权人和债务人在经济交易过程中建立起来的的信誉,这种关系的约束力相当有限,如果债务人对所欠款项拖延期限过长,势必会损害双方的信誉机制,债权人从自身利益考虑会缩短收款期限,对债务人资金链造成一定压力。加之商业信用的债权人不参与债务企业的经营活动,即使债务人出现滥用商业信用资金的行为,债权人也很难干涉,债权人的利益得不到有效保证。综上提出假设3:我国上市公司商业信用比例与公司价值呈负相关关系。

2、股权融资与企业价值关系假设的提出

当公司股权高度分散时,股东在重大决策时很难保持一致,小股东“搭便车”的现象同时也会导致股东对经营者的监督弱化,当发生公司并购时,经理人员积极性会大大减弱,从而对公司经营造成不利影响。股权适度集中有利于股东目标统一,抑制经理人的短期化行为,对公司治理产生积极的作用。综上提出假设4:我国上市公司股权集中度与公司价值呈正相关关系。

股权制衡可以通过大股东之间的内部牵制减少关联交易的发生,有效抑制大股东为了获取更多的利益对上市公司资源的侵害。另外,在股权分置改革之后,全流通格局使得对第一大股东形成制衡的其他大股东选择合谋掏空公司资源的可能性减少,使得管理者的经营决策能力得到充分发挥,有助于公司的长远、高效发展。综上提出假设5:我国上市公司股权制衡度与公司价值呈正相关关系。

表1 研究变量定义表

二、研究设计

1、样本选取及数据来源

论文从沪市A股各个行业按20%的比例随机抽取203家上市公司为研究样本,以样本公司2014年年报财务数据为基础进行实证分析,为确保数据的可靠性和合理性,按以下标准对初始样本做了剔除:一是资产负债率大于1的公司;二是ST、PT公司;三是金融类公司;四是其他存在异常值的公司。经过上述样本筛选,最后得到有效样本共154个。论文所使用的数据全部来源于 新 浪 财 经 网(http://finance.sina.com.cn/),数据计量分析软件为SPSS17.0。

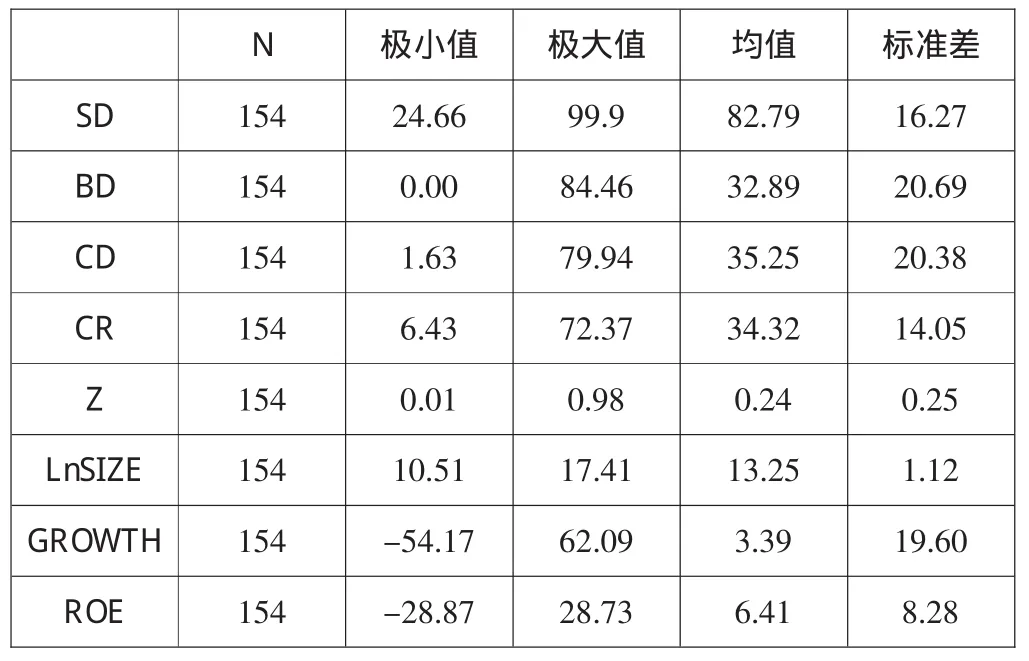

表2 变量的描述性统计结果

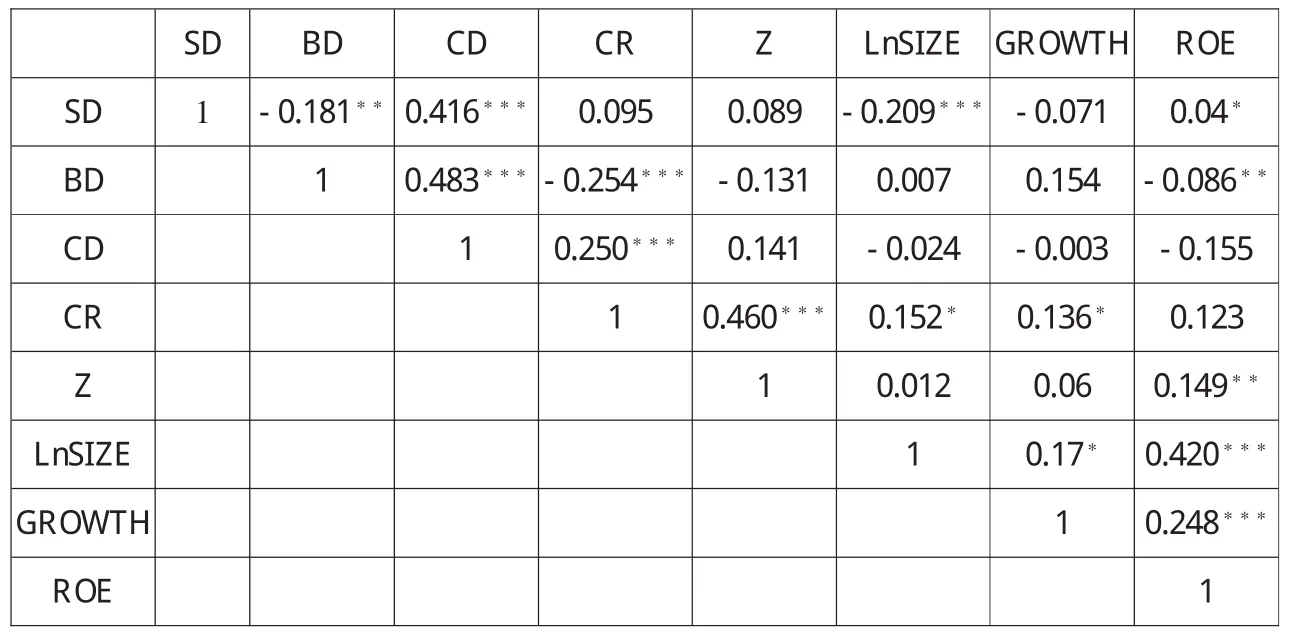

表3 变量的相关性分析结果

2、变量定义与模型建立

(1)变量定义

论文选取净资产收益率来衡量公司价值,融资结构包括债务融资结构和股权融资结构。债务结构主要从负债期限结构和负债类型结构两个角度来考察,选择指标为短期负债比例、银行借款比例及商业信用比例。股权结构从股权集中度和股权制衡度两个角度考察,分别采用第一大股东持股比例及第二大股东与第一大股东持股比例的比值来衡量。论文同时选择企业规模及成长性作为控制变量,分别采用总资产的自然对数及主营业务收入增长率来衡量。变量类型、性质、符号、描述等内容如表1所示。

(2)模型建立

根据前文的理论分析及变量定义,建立如下多元线性回归模型来检验提出的有关假设。

其中,α为常量,β1—β7为回归系数,ε为残差项。

3、回归分析

(1)描述性统计分析

相关变量的描述性统计结果如表2所示。表2数据结果显示短期负债比例均值超过80%,表明样本公司流动负债占比较大;银行借款和商业信用比例均值达到30%;第一大股东持股比例均值大致为34%,股权集中度总体适中;股权制衡度均值仅为0.25,处于偏低的状态。

(2)相关性分析

变量之间的Pearson相关性检验结果如表3所示。从表3中数据中可以看出,解释变量之间整体上相关系数均小于0.5,说明各变量间不存在较显著的多重共线性问题,偏差范围被缩小,研究结论具有可靠性。

(3)多元回归分析

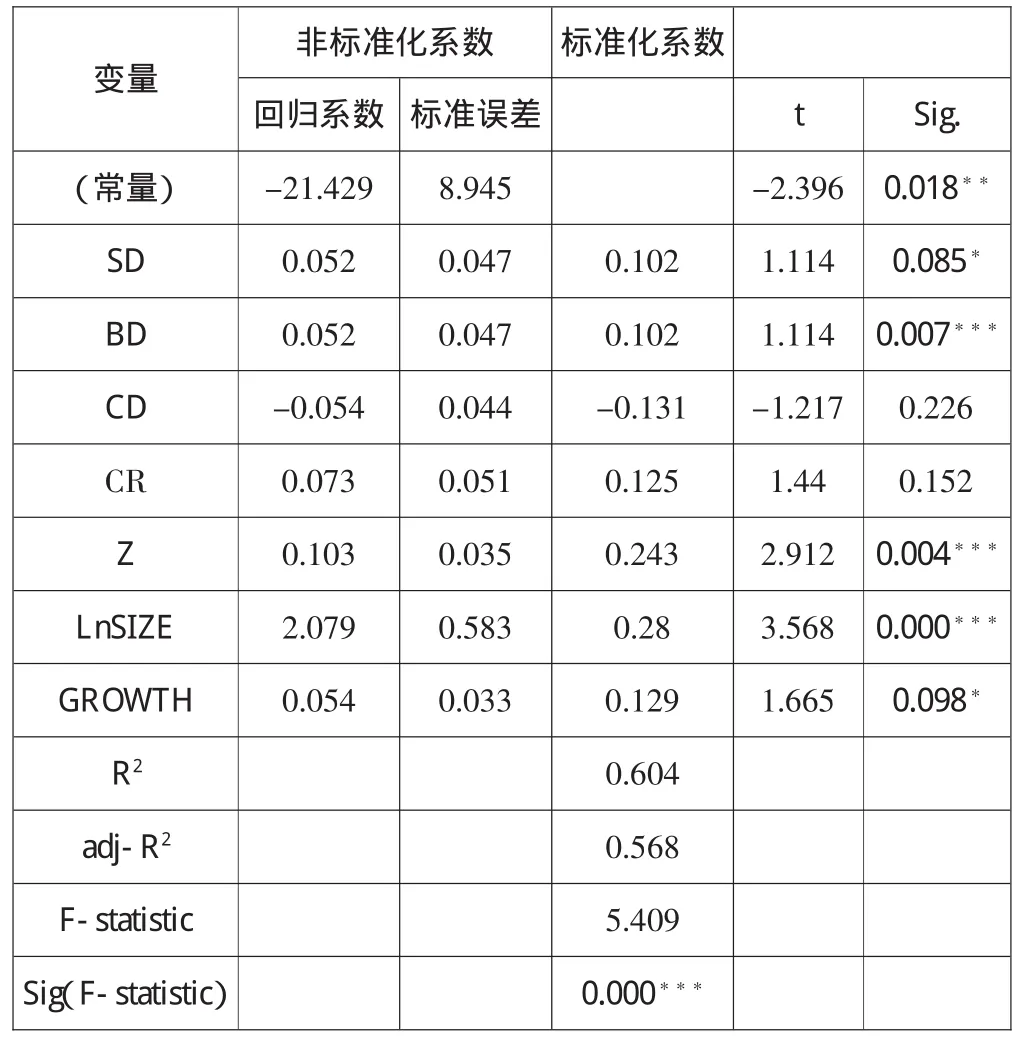

由回归分析结果可以看出,短期负债比例与公司价值在10%置信水平上显著正相关,这说明短期负债融资有助于提升公司价值,假设1成立;银行借款比例、商业信用比例均与公司价值负相关,前者通过了1%的显著性检验,假设3得到验证;股权集中度与公司价值正相关,结果并不显著;股权制衡度与公司价值在1%置信水平上显著正相关,这与预期的假设5一致。另外,模型的拟合优度较好,调整后的R2为0.568,进行F检验时,sig.值为 0.000,说明模型整体通过了1%水平的显著性检验。

表4 回归分析结果

三、结论与建议

1、结论

(1)在我国上市公司中,短期负债融资具有较强的治理作用,还本付息期限短的特点对管理层使用现金的行为产生刚性约束,使其更加注重投资的效率与效益,抑制过度投资行为,最终对公司价值提升产生积极影响。

(2)银行借款未能发挥负债融资硬约束及提升公司价值应有的作用。可能原因一方面是银行借款特别是长期借款利率高,加重了上市公司还本付息负担,削弱了盈利能力;另一方面由于目前金融法律法规体系的不完善,作为债权人的商业银行对公司经营行为缺乏有效的监管,相机治理机制尚未形成,降低了治理效率和效益。

(3)股权集中度与公司价值存在正相关关系,说明在我国资本市场上,大股东对管理层的监管对公司的积极作用大于其对大股东对公司掏空的负面影响,因而较高的股权集中度有利于公司治理效率的提高和绩效的增长,上市公司保持一定程度的股权集中是十分必要的。

(4)从回归结果来看,公司价值随着股权制衡度的提高而提升,说明其他大股东的存在可在一定程度上对第一大股东产生制衡作用,防止大股东为求一己私利而产生“利益侵占”行为,为提升公司绩效水平起到保护作用。

2、建议

(1)优化我国上市公司的负债期限结构,在不影响成本和投资风险的前提下适度增加短期负债融资比例,缓解过度投资等现金流的非效率使用行为,以发挥其较强的公司治理功能。

(2)进一步加大商业银行对公司信贷方面的体制机制改革,修订和完善相应的法律法规,规定商业银行能够以主债权人的角色参与债务人的公司治理,从而大大降低贷款面临的信用风险。

(3)通过健全商业信用的偿还保障机制,如加强信用担保、推广使用商业票据等措施,减少商业信用长期被占用现象,可以更加有效地利用商业信用的公司治理作用。

(4)保持股权结构适中,提高股权制衡度,以更好地发挥股东内部牵制作用,采取必要的激励措施激发管理层的潜能,提高公司治理效率。

[1]Frank.MandGoyal.V:TestingthePeckingOrderTheory ofCapitalStructures[J].JournalofFinancialEconomics,2006(79).

[2]陈晓、江东:股权多元化、公司业绩与竞争性[J].经济研究,2000(8).

[3]吕长江、王克敏:上市公司资本结构、股利分配及管理股权比例相互作用机制研究[J].会计研究,2002(3).

[4]姜付秀、刘志彪:经济波动中的资本结构与产品市场竞争[J].金融研究,2005(12).

[5]陈耿、周军:企业债权融资及结构研究[J].财经研究,2004(2).

[6]陆正飞、韩霞:公司长期负债与投资行为关系研究——基于中国上市公司的实证分析[J].管理世界,2006(1).

[7]汪辉:上市公司债务融资、公司治理与市场价值[J].经济研究,2003(8).

[8]肖坤、秦彬:我国上市公司债务结构对财务治理效率的影响[J].经济管理,2011(2).

[9]陈小悦、徐晓东:股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11).

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

海峡姐妹(2018年3期)2018-05-09 08:21:06

甘肃农业(2017年3期)2017-04-22 08:24:18

股市动态分析(2016年23期)2016-12-27 18:58:12

中国卫生(2016年4期)2016-11-12 13:24:16

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00