后危机时代地方金融风险特点与监管研究

2015-08-07 11:31阚景阳

桂海论丛 2015年2期

摘要:近年来,美国等许多国家都出现了金融诈骗事件,国内江苏、浙江、内蒙和福建等地也出现了局部民间金融风潮和集资诈骗案件,严重影响了地区经济发展和社会稳定。文章归纳总结了监管缺位、风险叠加和传染效应等金融风险特点和现象,运用明斯基的“金融不稳定假说”,阐述了局部金融风潮的生成机理和传导机制,提出完善地方金融监管框架、明确金融办的职能定位、加强地方金融协同监管、妥善应对金融突发事件、推进金融干部交流任职等政策建议。

关键词:地方金融风险;民间集资;庞氏骗局;金融突发事件;协同监管

中图分类号: 文献标识码 A文章编号:1004-1494(2015)02-

基金项目:河北省社科基金项目《大宗商品定价金融化对河北产业的影响与对策研究》(HB13JJ001)的阶段性成果。

作者简介:阚景阳,男,河北省委党校副研究员,主要研究方向:货币银行、公司金融和金融热点问题。

一、金融案件与地方金融风险动向

历史上,金融恐慌、金融诈骗和金融突发事件层出不穷,郁金香泡沫(1637)、南海股票事件(1720)、密西西比泡沫(1720)[1]、上海橡胶风潮(1911)和庞齐骗局(1920),都堪称金融史上的经典案例。1994年,俄罗斯的马夫洛蒂(Sergei Mavrodi)集资案骗取了几百万人的积蓄,1997年,阿尔巴尼亚的集资事件引发了全国性骚乱,损失高达数十亿美元,2000余人丧生[2],波及面之广,后续影响之大,举世瞩目。

国外金融诈骗手段高超,防不胜防。牙买加OLINT公司声称从事外汇交易,莱索托MKM公司的主要手段是预售墓地,哥伦比亚DMG集团则是贩卖预付费的借记卡[3]。麦道夫骗局中的受害者包括众多金融机构、西班牙女首富、国际奥委会,以及大导演斯皮尔伯格。斯坦福金融集团董事长艾伦·斯坦福曾试图冒充斯坦福大学创始人利兰·斯坦福的远房亲戚,但被校方揭穿。

从国内来看,20世纪90年代以来,江苏邓斌案、北京沈太福案,以及河北孙大午集资案都曾轰动一时,个别案件甚至拖累了地方经济。近年来,江浙、福建、山东、湖南和鄂尔多斯等地民间集资案件多有发生,涉及金额巨大,受害者人数众多,集中爆发地区经济损失较大。对于这些集资案件,尽管采取了比较严厉的处罚措施,仍难以杜绝类似事件发生。

当前,地方金融风险出现一些新的特点和现象,主要表现在以下几方面:

(一)监管缺位

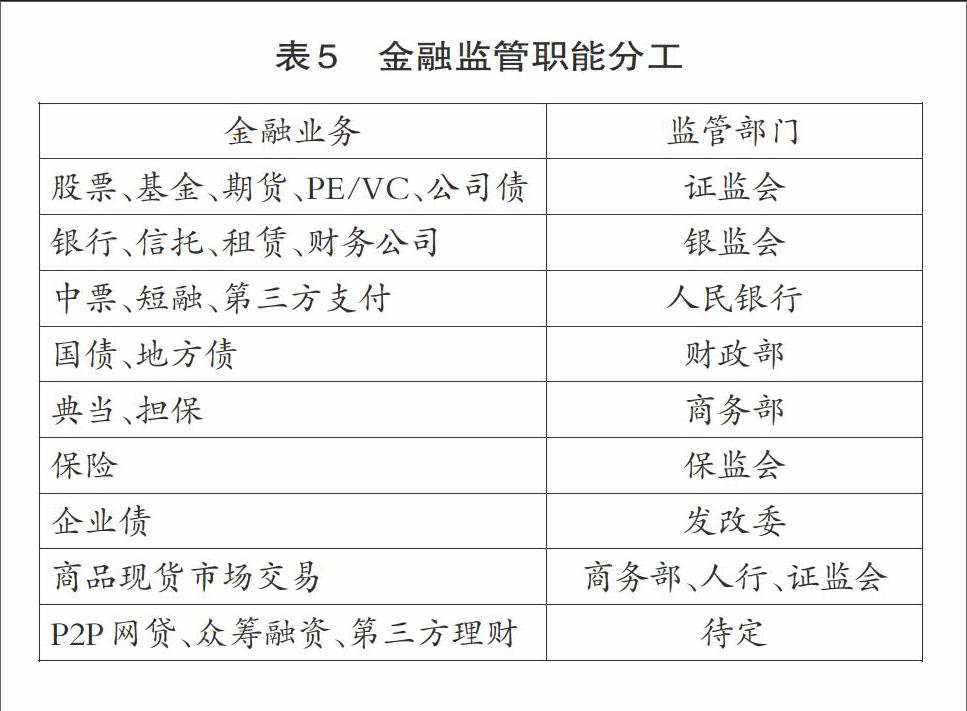

民间融资、现货电子交易,以及P2P贷款等互联网金融业务,或在监管体系之外,或监管职责不清,力度不够。以P2P贷款为例,理财产品、高息募资以及虚假借款标等风险,尽管已引起监管部门的重视,但相关职责尚未明确。现货电子盘虽然经过了清理整顿和重新登记,但相关纠纷和案件仍有发生。

(二)风险叠加

当前,地方金融风险呈现叠加态势。部分企业利用信托、保险和担保合同,从金融机构和民间套取资金。此外,还有部分企业和个人利用民间集资进入股市和期货市场,投机失败后,无法归还债务而身陷囹圄或出走他乡。此类事件使民间金融风险与正规金融机构信贷风险交叉叠加,地方金融风险更加错综复杂。

(三)钢贸坏账

国内钢贸贷款大体经历了不动产抵押贷款、仓单质押贷款和联保联贷三个阶段。在钢贸黄金时期,银行审贷有所放松,信用风险敞口扩大,加剧了金融脆弱性。近年来,上海和广东乐从等地集中出现了大量钢贸信贷违约案件,钢贸企业倒闭,银行坏账上升,钢贸融资风险通过保兑仓融资模式,波及钢铁生产企业,影响了地方经济发展,恶化了区域金融生态。

(四)传染效应

在经济上行区间,金融机构往往突破信贷安全边界,向部分高风险客户和项目发放贷款。经济形势逆转之后,通常收紧银根,危及企业资金链。在互保联保模式下,部分企业过度融资,扩张过快。危机一旦爆发,就会沿着产业链和担保链迅速蔓延。其中,典型案例就是2011年温州的老板跑路风潮,产业集群、金融生态和地方经济遭受了较大的破坏和损失。

二、“老板跑路事件”的经济学解释

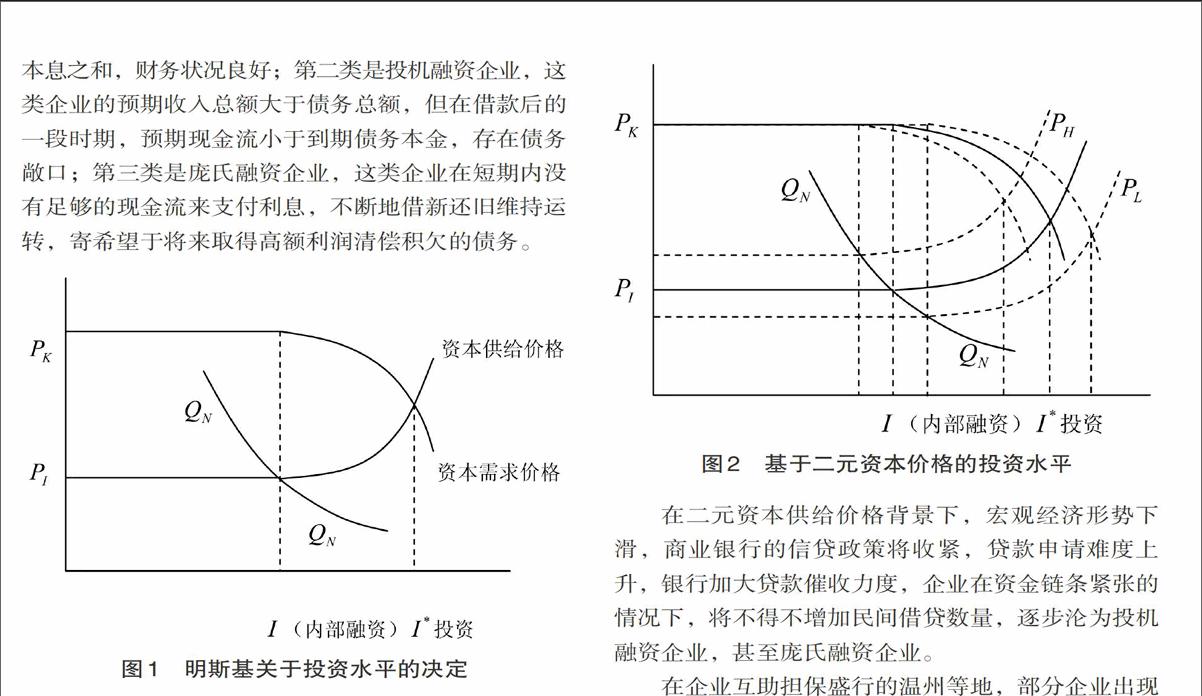

根据Minsky(1986)的“投资的融资理论”,资本主义经济存在两套价格体系,一套是当前产出的价格,另一套是资本的价格[4]。资本的供给价格,类似于凯恩斯的“贷款人风险”,其价格曲线向上倾斜。资本的需求价格,相当于凯恩斯的“借款人风险”,其价格曲线向下倾斜。资本的供给价格是现货购买价格和反映时间风险的融资成本之和,资本的需求价格取决于投资预期现金流的贴现值,企业投资包括内部融资和外部融资,投资水平由需求价格曲线与供给价格曲线的交点决定[5]。参照图1, 为资本需求价格曲线, 为资本供给价格曲线, 为预期收益曲线, 和 分别为内部融资数量和总投资数量。

根据财务状况,Minsky将借款公司分为三类:第一类是套期保值企业,这类企业的预期收入总量上大于债务额,在每个时期,其预期现金流也大于到期债务本息之和,财务状况良好;第二类是投机融资企业,这类企业的预期收入总额大于债务总额,但在借款后的一段时期,预期现金流小于到期债务本金,存在债务敞口;第三类是庞氏融资企业,这类企业在短期内没有足够的现金流来支付利息,不断地借新还旧维持运转,寄希望于将来取得高额利润清偿积欠的债务。

Minsky将信贷周期分为三个阶段,来阐述金融体系对实体经济的影响。第一阶段,外部冲击改变了经济预期,投资和生产呈上升态势,经济整体走向繁荣。第二阶段,信用扩张和经济繁荣相互推动,往往伴随着资产价格的不断攀升。第三阶段,负面冲击与“泡沫”崩溃,投机性繁荣达到顶峰,市场出现恐慌、抛售,经济崩溃。市场繁荣与衰退之间的转折点,称为“明斯基时刻”(Minsky Moment)。Minsky认为,市场中的套期保值企业越多,宏观经济就越稳定。景气周期越长,投机融资企业和庞氏融资企业的比重就越高,宏观经济稳定性越差。endprint

接下来,对Minsky模型进行小的改动,将资本供给价格改为二元价格,一是正规金融部门贷款利率 ,二是民间金融部门的借贷利率 。其中, 大于 ,企业的外部融资既包括正规金融机构借款,也包括民间借贷,借贷利率 大于 ,小于 ,其它条件不变。曲线 为外部融资全部为民间金融部门借贷时的资本供给曲线,同理,曲线 为外部融资全部为正规金融部门贷款时的资本供给曲线,曲线 是正规金融部门贷款和民间融资组合后的资本供给曲线。其中, , , 和 分别为两种融资所占比重(参照图2)。

根据Minsky的“投资的融资理论”,如果实际的现金流 持续小于预期现金流 ,企业的财务状况恶化,投资供求平衡点向左移动,投资趋于减少。在这种情况下,需要改善经营状况,提高收入水平,或者出售存量资产还债,或者债务重组,申请贷款延期及利息减免,调整企业股权结构甚至出售等等。

在二元资本供给价格背景下,宏观经济形势下滑,商业银行的信贷政策将收紧,贷款申请难度上升,银行加大贷款催收力度,企业在资金链条紧张的情况下,将不得不增加民间借贷数量,逐步沦为投机融资企业,甚至庞氏融资企业。

在企业互助担保盛行的温州等地,部分企业出现资金链断裂问题之后,市场恐慌迅速蔓延,形成多米诺骨牌效应。这种互助担保机制,在经济上升期,降低了银行的审贷成本,推动了信用扩张。在经济下行区间,则放大了金融风险。

企业在资金链频临断裂之际,往往选择借入更多的民间资金,尽力维持经营,反过来又加速财务状况的恶化,直到丧失信心,选择放弃,引发民间金融借贷崩盘,企业迅速倒闭,银行坏账上升,区域经济陷入“恶性循环”。

三、地方金融监管配权及协同监管机制

基于上述分析,后危机时代地方金融风险越发复杂,仅靠一行三会对正规金融机构的合规监管和对民间金融案件的事后介入,已经远远不够。赋予地方政府一定的金融监管权限,完善地方金融监管框架,构建协同监管机制,势在必行。

(一)完善地方金融监管框架

民间融资和企业集资活动,涉及面广,情况复杂,相关部门职能分工不清,监管难度较大,成本较高。一行三会在地市级以下的派出机构和监管力量较为有限,而绝大多数民间金融机构都在市县级以下,一行三会的相关监管力所难及,地方政府也面临较大压力。基于上述情况,建议改变当前的“单线多头”监管模式,赋予地方政府适当的金融监管权限,逐步向“双线多头”监管模式转变,完善地方金融监管框架,厘清地方政府和金融监管部门的监管边界,强化地方政府与金融监管部门的分工协作机制。

(二)明确金融办的职能定位

目前,全国有200多个地市级以上城市和部分县级政府设立了金融办,对地方经济发展做出了较大贡献。但金融办通常属于政府的派出机构,不是独立法人,开展工作缺乏法律依据。建议国务院出台相关政策,明确地方金融办的法律地位、行政级别与职权范围,使其在法律框架下,代表地方政府协调地方与金融系统的关系,在辖区内行使法律赋予的金融监管职责[6]。由各级金融办负责,协助商务部门和金融部门,做好担保、典当、商品现货市场交易和小额贷款公司等非存款类金融机构的监管协调工作。

(三)加强地方金融协同监管

相对于金融机构,地方政府处于强势地位。在赋权的同时,必须建立制衡与协调机制。建议效仿一行三会的部际联席会议制度,依托人行的“大区分行——中心支行”监管架构,以地市级为重点,构建地方协同监管机制。金融机构方面,由各地人行中心支行牵头,负责协调辖内一行三会分支机构,与地方协调对接。地方政府方面,由地市级金融主管领导负责,市县金融办会同市县商务局、工商局、公检法司和金融监管部门,建立联席会议制度,并确立例会制度、紧急事件协商机制和金融信息共享制度。

(四)妥善应对金融突发事件

目前,仅靠“一行三会”对正规金融机构进行合规监管,对民间金融案件事后介入,已经远远不够。建议针对企业集资活动和地方金融风险,建立预警机制,实施动态监控。针对突发金融事件,制定应急预案,提高地方金融监管的快速反应能力和防控能力。从国内外处置集资诈骗案件的经验教训来看,金融监管机构和司法部门获取信息后的快速反应至关重要。初步调查甄别定性之后,迅速控制当事人,果断冻结资产,通常能够最大限度地挽回损失,而拖延不决则可能导致事态恶化,出现衍生和次生事件。

(五)推进金融干部交流任职

近年来,我国金融业的垂直管理模式逐步强化,有效降低了地方行政干预,但也出现了一些小问题。例如,绝大多数地方干部对金融业的发展态势、业务模式和风险防控了解不够,也很少有机会进行系统学习和实践,但地方经济社会发展任务较重,又离不开金融部门的支持。因此,应加强金融干部的交流与培养。建议推广山东与甘肃的做法,对接一行三会和重点金融机构,定期选拔干部到地方挂职或任职。同时,选送地方干部到金融机构挂职交流,为地方政府抓好金融工作、化解金融风险培养储备人才。

参考文献:

[1]查理斯·P.金德尔伯格著,朱隽,叶翔译.经济过热、经济恐慌及经济崩溃——金融危机史[M].北京:北京大学出版社,2010:48-53.

[2]危素华.关于金字塔集资的思考:以阿尔巴尼亚为个案[J].东欧中亚研究,2001(04):71-77.

[3]Hunter Monroe,Ana Carvajal,Catherine Pattillo.庞氏骗局之害[EB/OL]. http://www.imf.org/external/chinese/pubs/ft/fandd/2010/03/index.htm.

[4]海曼·P.明斯基著,石宝峰,张慧卉译.稳定不稳定的经济——一种金融不稳定视角[M].北京:清华大学出版社,2010:153-195.

[5]汪新波,李雪.从流量平衡到存量平衡——明斯基“金融凯恩斯主义”的方法论贡献及其政策含义[J].经济社会体制比较,2013(03):39-46.

[6]阚景阳.基于新型农村金融视角的地方政府金融监管研究[J].甘肃金融,2012(10):50-53.

联系地址:石家庄学府路9号 中共河北省委党校 河北发展战略研究所

邮编:050061endprint

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

创业邦(2018年8期)2018-08-28

辽宁经济(2017年12期)2018-01-19

创业邦(2016年6期)2016-06-20

爆笑show(2016年4期)2016-06-17

爆笑show(2016年2期)2016-04-11

山西农经(2016年3期)2016-02-28